Las tenencias de deuda pública de los bancos de los mercados emergentes plantean riesgos para la estabilidad financiera

Escriben Andrea Deghi, Fabio Natalucci y Mahvash S. Qureshi – Los gobiernos gastan para amortiguar el impacto de la pandemia y las tenencias bancarias de deuda soberana tocan máximos.

Como consecuencia de la pandemia, las tenencias de deuda pública entre los bancos de los mercados emergentes tocan máximos y, por ende, hay más probabilidades de que las finanzas del sector público hagan peligrar la estabilidad financiera. Las autoridades deberían actuar sin demora para atenuar ese riesgo.

En el mundo entero, los gobiernos han realizado gastos extraordinarios para ayudar a los hogares y a los empleadores a sobrellevar los efectos económicos de la pandemia. Los gobiernos han emitido bonos para cubrir los déficits presupuestarios y la deuda pública ha ido subiendo. En los países de mercados emergentes, la relación promedio entre la deuda pública y el producto interno bruto —un indicador crítico de la salud fiscal de un país— subió hasta alcanzar un récord de 67% , según el capítulo 2 de la edición de abril de 2022 del Informe sobre la estabilidad financiera mundial (informe GFSR, por sus siglas en inglés) del FMI.

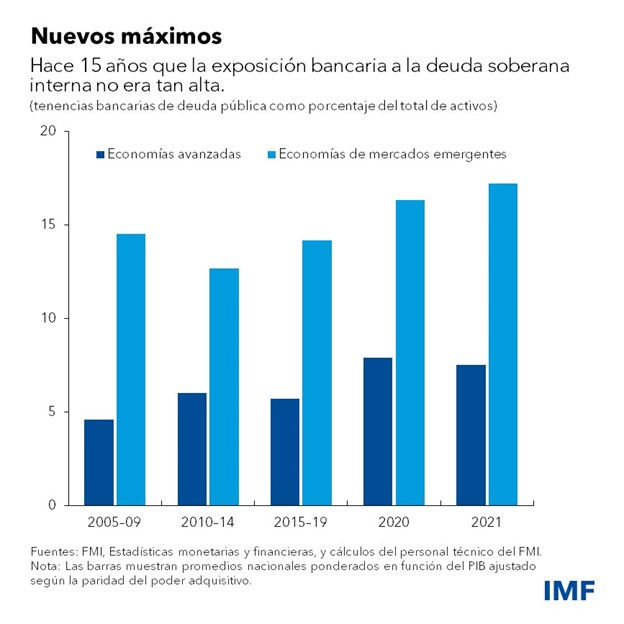

El grueso de ese crédito proviene de los bancos de los mercados emergentes, cuyas tenencias de deuda pública como porcentaje de los activos alcanzaron un histórico nivel de 17% en 2021. En algunas economías, la deuda pública representa una cuarta parte de los activos bancarios. El resultado es que los gobiernos de los mercados emergentes son muy dependientes del crédito de los bancos nacionales, y estos son muy dependientes de los bonos públicos como inversión que les sirve de garantía para obtener financiamiento del banco central.

Los economistas tienen un nombre para esta interdependencia entre bancos y gobiernos. La denominan el “nexo soberano-bancario” porque la deuda pública se conoce también como deuda soberana, un vestigio de la Edad Media, cuando los que se endeudaban eran los reyes y las reinas.

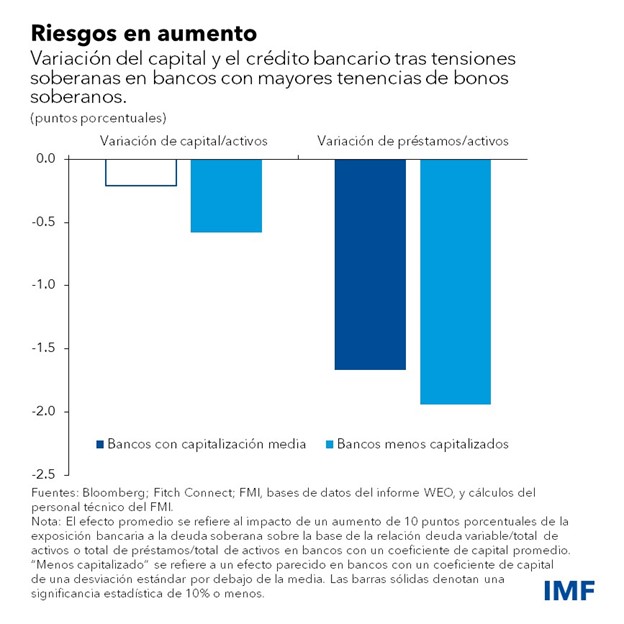

Hay razones para preocuparse por ese nexo. Las elevadas tenencias de deuda soberana exponen a los bancos a pérdidas si las finanzas públicas se ven sometidas a presión y si la deuda pública pierde valor en el mercado. Eso podría obligar a los bancos —sobre todo los que están menos capitalizados— a recortar el crédito a empresas y hogares, lastrando la actividad económica. A medida que la economía se enfría y que la recaudación disminuye, la presión sobre las finanzas públicas podría intensificarse aún más, comprimiendo más los balances bancarios. Y así sucesivamente.

El nexo soberano-bancario podría generar un círculo vicioso que, en última instancia, podría empujar al gobierno a la cesación de pagos. Se trata de una eventualidad catastrófica, que ocurrió en Rusia en 1998 y en Argentina en 2001-02.

Ahora, las economías de mercados emergentes corren aún más peligro que las economías avanzadas por dos motivos. Primero, sus perspectivas de crecimiento son menos alentadoras que antes de la pandemia en comparación con las economías avanzadas, y los gobiernos no tienen tanto poder de maniobra fiscal para apuntalar la economía. Segundo, los costos de financiamiento externo han aumentado en términos generales, así que los gobiernos tienen que pagar más por el crédito.

¿Cómo podría crearse una situación catastrófica en un país? Un drástico endurecimiento de las condiciones financieras internacional —que hiciera subir las tasas de interés y debilitara las monedas debido a la normalización de la política monetaria de las economías avanzadas y a la intensificación de las tensiones geopolíticas causadas por la guerra de Ucrania— podría llevar a los inversionistas a desconfiar de la capacidad de reembolso de los gobiernos de los mercados emergentes endeudados. Un shock interno como una desaceleración económica inesperada podría tener el mismo efecto.

Canales de riesgo

Hasta el momento, nos hemos referido a un canal de riesgo; a saber, la exposición de los bancos a la deuda soberana. El capítulo 2 del informe GFSR esboza otros dos canales a través de los cuales podría transmitirse el riesgo entre el sector soberano y el bancario.

Uno tiene que ver con los programas gubernamentales como la garantía de los depósitos, ideados para apuntalar a los bancos en momentos de tensión. Las dificultades de las finanzas públicas podrían restar credibilidad a esas garantías, socavar la confianza de los inversionistas y, en última instancia, hacer mella en la rentabilidad de los bancos. Los prestamistas en aprietos tendrían que recurrir a rescates públicos, comprimiendo aún más las finanzas del sector público.

Otro canal corre a través de la economía general. Un varapalo a las finanzas públicas podría hacer subir aún más las tasas de intereses de toda la economía, dañando la rentabilidad de las empresas y agravando el riesgo crediticio para los bancos. Eso, a su vez, limitaría la capacidad de estos para prestar a hogares y otros clientes empresariales, frenando el crecimiento económico.

Prudencia fiscal, resiliencia bancaria

Todo esto podría poner en aprietos a los gobiernos de algunos mercados emergentes. Por una parte, una recuperación anémica significa que deberían continuar gastando para apuntalar el crecimiento. Ahora bien, la creciente rentabilidad obtenida en las economías avanzadas a medida que los bancos centrales comienzan a normalizar la política monetaria podría restar atractivo a la deuda de los mercados emergentes y hacerla más costosa. Por eso se necesita prudencia fiscal para evitar intensificar el nexo soberano-bancario. Los gobiernos también pueden reforzar la confianza de los inversionistas en sus propias finanzas elaborando planes creíbles que reduzcan los déficits a mediano plazo.

También es importante afianzar la resiliencia del sector bancario preservando los colchones de capital que absorben pérdidas. Eso puede lograrse limitando la cantidad de dinero que los bancos distribuyen a los accionistas a través de dividendos y recompras de acciones, en vista de la mayor incertidumbre que rodea las perspectivas económicas. Además, quizá sea necesario recurrir a las evaluaciones de la calidad de los activos que sirven de guía para una adecuada capitalización a fin de cuantificar pérdidas ocultas y determinar qué bancos son débiles una vez que las refinanciaciones con concesiones lleguen a término.

¿Qué más pueden hacer las autoridades para protegerse? Las soluciones tienen que estar adaptadas a las circunstancias de cada país, que son muy variadas. Pero, en términos generales, deberían:

- Establecer marcos de resolución de la deuda interna soberana para facilitar un desapalancamiento y una reestructuración ordenados en caso de que resulten necesarios;

- Mejorar la transparencia de las exposiciones bancarias importantes a la deuda soberana a fin de evaluar el riesgo derivado de problemas con esa deuda;

- Realizar pruebas de tensión bancaria para tener en cuenta los múltiples canales de transmisión del riesgo en el nexo;

- Plantearse alternativas para debilitar el nexo —como recargos de capital a las tenencias bancarias de bonos soberanos por encima de cierto nivel— una vez que la recuperación económica se encuentre más arraigada y según las circunstancias de los mercados;

- Afianzar los procedimientos para desmantelar bancos de manera ordenada, si es necesario, y proveer liquidez en caso de crisis;

- Ahondar y diversificar la base de inversionistas para reforzar la resiliencia del mercado en países con mercados de bonos en moneda local subdesarrollados.

Con las políticas correctas, las economías de mercados emergentes pueden diluir el nexo soberano-bancario y alejar el riesgo de una crisis financiera o económica.

*****

Andrea Deghi es Experto del Sector Financiero en la División de Análisis de la Estabilidad Financiera Mundial del Departamento de Mercados Monetarios y de Capital del FMI. Previamente, trabajó en el Departamento de Políticas Macroprudenciales y Estabilidad Financiera del BCE y en el Departamento de Estudios del Deutsche Bundesbank. Su labor de investigación abarca temas como el riesgo sistémico, la intermediación financiera, los mercados inmobiliarios y la política monetaria. Tiene un doctorado en Economía otorgado conjuntamente por las Universidades de Siena, Florencia y Pisa.

Fabio M. Natalucci es Subdirector del Departamento de Mercados Monetarios y de Capital. Está a cargo del Informe sobre la estabilidad financiera mundial (informe GFSR), que presenta la evaluación del FMI sobre los riesgos para la estabilidad financiera mundial. Antes de incorporarse al FMI, fue Director Principal Adjunto en la División de Asuntos Monetarios de la Junta de la Reserva Federal. Entre octubre de 2016 y junio de 2017 ocupó el cargo de Subsecretario Adjunto de Estabilidad y Regulación Financiera Internacional en el Departamento del Tesoro de Estados Unidos. Tiene un doctorado en Economía de la Universidad de Nueva York.

Mahvash S. Qureshi es jefa de división del Departamento de Mercados Monetarios y de Capital del FMI, donde dirige la División de Análisis de la Estabilidad Financiera Mundial y supervisa la elaboración de los capítulos analíticos del informe sobre la estabilidad financiera mundial. Previamente, fue subjefa de división en el Departamento de Estudios y en la División de Estudios Regionales del Departamento de África. Sus investigaciones se centran en cuestiones relacionadas con la estabilidad del sistema monetario y financiero internacional, como regímenes cambiarios, dinámica del saldo externo, flujos y controles de capital y comercio internacional y desarrollo. Es autora de numerosos estudios sobre temas de política macroeconómica internacional aparecidos en publicaciones especializadas, así como autora y editora de varios libros, entre ellos Taming the Tide of Capital Flows (MIT Press, 2017). Obtuvo su doctorado y maestría en Economía en la Universidad de Cambridge, Trinity College.