El agro va por una cosecha récord pero no suma dólares, el Gobierno enfrenta el límite externo de su estrategia

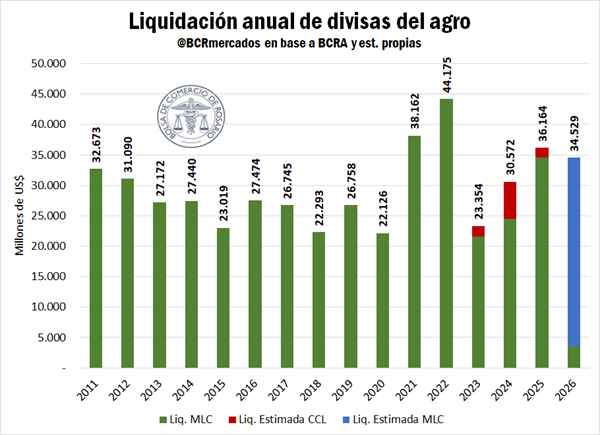

El campo argentino se encamina a una campaña 2025/26 récord en volumen, pero sin impacto equivalente en el ingreso de dólares. La proyección de la Bolsa de Comercio de Rosario (BCR) anticipa una producción de 160 millones de toneladas y exportaciones por 113 millones, el mayor registro histórico. Sin embargo, el flujo de divisas apenas alcanzaría los US$34.530 millones en el Mercado Libre de Cambios, prácticamente el mismo nivel que en 2025. El dato introduce una tensión central para el Gobierno: más producción no implica más dólares en una economía que necesita divisas para sostener su esquema macroeconómico.

Récord productivo, techo externo

El salto en la producción tiene fundamentos concretos. Tras varios ciclos afectados por restricciones climáticas, el agro muestra una recuperación generalizada. La cosecha fina marcó máximos en trigo (29,5 Mt) y cebada (5,6 Mt). La gruesa también proyecta cifras récord: maíz con 62 Mt y girasol con 6,6 Mt, su nivel más alto del siglo.

La soja, con 48 Mt, queda por debajo de otros ciclos en volumen total, aunque con mejores rindes. El recorte responde a una menor superficie sembrada, no a un deterioro productivo.

Este escenario empuja las exportaciones a un nivel sin precedentes: 113 millones de toneladas, casi 10 Mt por encima del récord previo de 2018/19. En términos físicos, el agro ofrece una señal de fortaleza. En términos de divisas, la historia es distinta.

Precios, retenciones y un efecto arrastre

La estabilidad en el ingreso de dólares responde a dos factores que operan en simultáneo. Por un lado, la mejora en los precios de las oleaginosas se compensa con menores cotizaciones en los cereales. Por otro, las decisiones de política económica introducen efectos intertemporales.

La eliminación transitoria de derechos de exportación en septiembre de 2025 generó un adelantamiento de liquidaciones. Ese movimiento impactó en la base de comparación: parte de los dólares que podrían haber ingresado en 2026 ya se contabilizaron el año anterior.

El resultado es un flujo que no crece, incluso en un contexto de mayor volumen exportable. En 2025, el sector aportó US$34.600 millones en el mercado oficial, según el Banco Central. Si se suma el esquema de “dólar blend” vigente durante los primeros meses de ese año, el total asciende a US$36.160 millones. La proyección actual queda por debajo de ese nivel ampliado.

Recaudación sin expansión

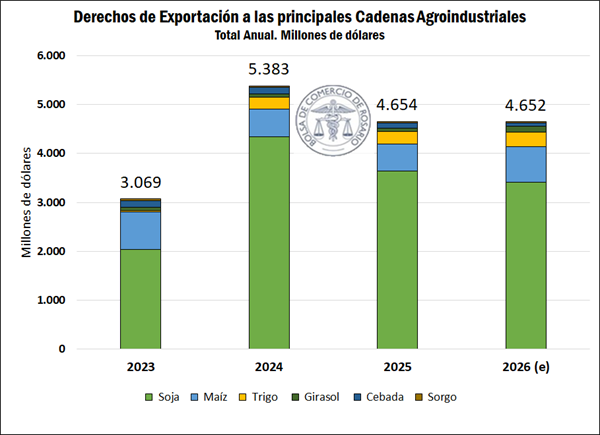

La dinámica también se replica en los ingresos fiscales. La BCR proyecta que los derechos de exportación de los seis principales complejos (soja, maíz, trigo, sorgo, cebada y girasol) generarán US$4.650 millones en 2026, sin variaciones significativas respecto al año previo.

El dato refleja otro equilibrio: la reducción reciente de alícuotas compensa el efecto de las ventas anticipadas sin retenciones registradas en 2025. En términos políticos, el Gobierno mantiene su señal hacia el sector agroexportador —con menor presión tributaria— pero resigna margen de recaudación en un contexto de ajuste fiscal.

El detalle por complejo muestra cambios internos: la soja aportaría US$3.420 millones (-6% interanual), mientras que el maíz crecería a US$720 millones (+30%), el trigo a US$300 millones (+21%) y el girasol a US$115 millones (+60%). Hay redistribución dentro del agro, pero no expansión del total.

Impacto en la estrategia económica

El dato central no pasa por la cosecha récord, sino por su efecto limitado en el frente externo. El Gobierno necesita dólares para sostener el equilibrio cambiario y fortalecer reservas. El agro sigue siendo la principal fuente, pero su capacidad de aportar divisas muestra un techo condicionado por precios internacionales y decisiones de política local.

La expectativa oficial de que una mayor producción traccione el ingreso de dólares encuentra aquí un límite. El volumen crece, pero el valor no acompaña en la misma magnitud.

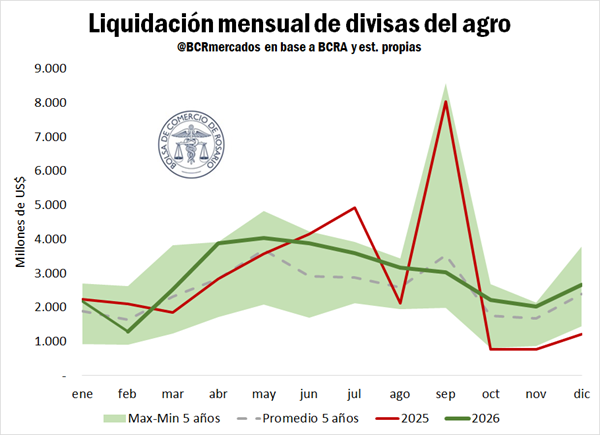

Aun así, el informe anticipa un cambio en la dinámica mensual. Tras un último trimestre de 2025 con ingresos mínimos desde 2005, se espera que desde marzo —con la entrada de la cosecha gruesa— las liquidaciones superen el promedio de los últimos cinco años. No es un salto estructural, pero sí una mejora en el flujo.

Correlación de fuerzas y señales al sector

El escenario deja al Gobierno en una posición ambivalente frente al agro. Por un lado, consolida un vínculo basado en menores retenciones y reglas más previsibles. Por otro, enfrenta el desafío de sostener el ingreso de divisas sin herramientas adicionales.

El sector productivo aparece fortalecido en términos de volumen y perspectivas. Sin embargo, la variable clave —el precio internacional— queda fuera del control doméstico. Esa dependencia limita la capacidad de la política económica para intervenir en el resultado final.

En paralelo, la estabilidad en la recaudación por retenciones reduce el margen fiscal para ampliar otras políticas. El equilibrio entre incentivo productivo y necesidad de ingresos públicos se vuelve más estrecho.

Un récord que no alcanza

La campaña 2025/26 se perfila como una “revancha” productiva para el agro. Pero el dato político relevante es otro: incluso en su mejor escenario, el sector no garantiza un salto en el ingreso de divisas.

El Gobierno logra sostener su esquema de incentivos y consolidar volumen exportador. Pero la restricción externa —histórica en la economía argentina— no desaparece. Solo cambia de forma.

En las próximas semanas, la atención estará puesta en la velocidad de liquidación de la cosecha gruesa y en la evolución de los precios internacionales. Son variables que definirán si el flujo de dólares acompaña la estrategia oficial o si vuelve a marcar sus límites.

Por ahora, el récord está en los silos. No necesariamente en las reservas.