Durante el primer semestre del año 2017 continúa la tendencia creciente de la formación de activos externos. Solamente en el primer semestre de 2017 se observan flujos de salida vía formación de activos externos del sector privado no financiero por 7.677 millones de dólares, mostrando un incremento del 28% en relación con en el mismo semestre del año anterior y un aumento del 152% con respecto al primer semestre del año 2015.

El Gráfico N° 1 muestra el crecimiento de los flujos netos de salidas (egresos netos de ingresos) desde la apertura del mercado cambiario, desde diciembre de 2015 hasta la actualidad, en comparación con el período anterior. Allí se puede observar que durante el primer semestre del año 2017 continúa la tendencia creciente de la formación de activos externos. Los niveles de salida promedio entre enero y noviembre de 2015, no superaban los 1.000 millones de dólares y, a partir de allí, se acercan a los 2.000 millones de dólares.

En el Gráfico N° 2 se puede observar que durante el primer semestre de 2017, la fuga de capitales aceleró fuertemente su ritmo de salida. En solo el primer semestre de 2017 la formación de activos externos alcanzó 7.677 millones de dólares (egresos netos de ingresos), aumentando en un 28% el ritmo de salida registrado en el mismo semestre del año anterior, y más que duplicando los niveles de salida en relación con el primer semestre del año 2015, con un aumento del 152%.

Asimismo, el promedio de salida mensual del primer semestre de 2017 fue significativamente superior al de semestres de años anteriores, registrando un promedio mensual de 1.280 millones de dólares, mientras en el mismo período de 2016 fue de 999 millones de dólares, a la vez que el promedio de salida mensual del primer semestre de 2015 fue de 508 millones de dólares.

Por otro lado, el Gráfico N° 3 muestra la formación de activos externos desagregada en ingresos y egresos. Allí se observa que, a pesar del fuerte incremento de los niveles de ingresos y egresos desde diciembre de 2015, a partir de la eliminación de los controles cambiarios, los ingresos por ventas de moneda extranjera por parte del sector privado no financiero resultan superiores a los egresos de divisas por compras de moneda extranjera a lo largo de todo el período, con la única excepción de diciembre de 2016

Por otra parte, el Informe de junio de 2016 que publica BCRA sobre el mercado cambiario indica que las compras netas para formación de activos externos del mes de junio, de 1.020 millones de dólares, se explican por adquisiciones netas de billetes por 713 millones de dólares y transferencias de divisas sin destino específico por 310 millones de dólares.

Las compras de billetes fueron realizadas por unos 780.000 clientes. Si se desagrega la composición de los clientes de acuerdo a las compras mensuales, se observa que más del 44% de las compras fueron realizadas por clientes que adquirieron hasta 10.000 dólares mensuales, el 18% entre 10.000 y 50.000 dólares, el 20% entre 50.000 y 500.000 dólares y el restante 18% supera los 500.000 dólares mensuales.

Ello da cuenta de que, si bien las compras se encuentran más atomizadas que las ventas, como se verá a continuación, los actores preponderantes en este mercado son compradores mayoristas. Por su parte, las ventas de billetes se encuentran aún más concentradas por los grandes jugadores.

El 45% de las ventas fueron realizadas por clientes que vendieron más de 5 millones de dólares mensuales, el 5% entre 2 y 5 millones de dólares, el 8% entre 2 millones y 500.000 dólares, el 15% entre 50.000 y 500.000, el 11% entre 10.000 y 50.000 y el 15% hasta 10.000 dólares.

En relación con las transferencias brutas al exterior, éstas fueron efectuadas por unos 1.650 clientes de los estratos superiores, donde los clientes con compras mensuales superiores a 2 millones de dólares concentran el 85% de las compras brutas de divisas. En definitiva, del análisis anterior se desprende que la mayor parte de los actores que participan en este mercado son los grandes operadores.

Por otra parte, si se contempla en conjunto la formación de activos externos y la remisión de utilidades y dividendos, durante el primer semestre de 2017, la fuga de capitales bajo estos 7 dos conceptos suma 8.640 millones de dólares, un monto equivalente al total registrado por estos mismos conceptos para todo el año 2015.

Las salidas bajo estos dos conceptos muestran un crecimiento del 16% con respecto al mismo período de 2016 (que era de 7.448 millones de dólares) y casi triplican el monto del primer semestre de 2015 (un aumento del 174%), que era de 3.153 millones de dólares.

Entre diciembre de 2015 y junio de 2017, el total fugado entre formación de activos externos y utilidades y dividendos alcanza 23.778 millones de dólares, lo que representa la mitad del monto de las reservas internacionales del BCRA (47.995 millones de dólares de reservas al 30 de junio de 2017).

Estos 23.778 millones se explican por 19.631 millones de 8 FAE neta y 4.147 millones de dólares. Es importante resaltar que esta enorme oferta de divisas es financiada mediante un proceso de indiscriminado endeudamiento externo, rasgo característico del modelo de acumulación asentado en la valorización financiera (Basualdo y Kulfas, 2002), que tiene su base en el endeudamiento externo, las altas tasas de interés que permiten el desarrollo de la “bicicleta financiera” y la imprescindible posterior fuga de divisas.

Activos externos del Sector Privado No Financiero según la PII de INDEC

Otra de las metodologías utilizadas para estimar la fuga de capitales es la que brinda la Posición de Inversión Internacional (PII) de INDEC, que expone los activos externos del sector privado no financiero y se confecciona con los datos del Balance de Pagos.

Es importante mencionar que existen diferencias metodológicas entre el Balance Cambiario del BCRA (BC) y el Balance de Pagos (BdP) de INDEC. Ambos balances son estados contables estadísticos que exponen las transacciones económicas entre residentes y no residentes, pero el primero registra las operaciones de acuerdo a una base “caja” (cuando se perciben o pagan), mientras que el segundo las registra bajo el criterio de lo “devengado”, es decir que este último contabiliza las transacciones cuando se devengan independientemente del momento de su cobro o pago.

Hecha esta aclaración, cabe agregar que en particular la formación neta de activos externos de la PII se basa en una estimación de las tenencias del sector privado no financiero en base a diversas fuentes de información (encuestas, estados contables de empresas, información periodística, Informe sobre evolución del Mercado Único y Libre de Cambios y Balance Cambiario, Instituto de Estadísticas de Uruguay, Cámara Inmobiliaria de los Estados Unidos, etc.).

Mientras que la FAE del SPNF del Balance Cambiario registra las operaciones 9 efectivamente cursadas en el MULC (Mercado Único y Libre de Cambios), lo que lo conforma en un indicador más preciso que el primero. En este marco, la formación de activos externos del SPFN que registra la PII ha pasado de 232.323 millones de dólares en diciembre de 2015 a 240.067 millones de dólares en marzo de 2017.

Durante el año 2016, la PII registró un flujo de salida de divisas por parte del sector privado no financiero de 3.395 millones de dólares, en contraste con los casi 10.000 millones del Balance Cambiario (BC) en el mismo año. Aunque en solamente los tres primeros meses de 2017 la formación de activos externos de la PII registra 4.348 millones de dólares.

Además de las diferencias metodológicas entre los balances y las distintas formas de registro de los activos externos en cada uno de ellos, esta diferencia tan marcada entre el los activos externos del BdP y el del BC se debe también al ingreso extraordinario de divisas debido a la repatriación de depósitos en el último trimestre de 2016, con motivo del régimen de blanqueo fiscal.

El Informe Técnico de Cuentas internacionales de INDEC del Cuarto trimestre de 2016 expone que la disminución en el stock de activos externos del sector privado no financiero tiene que ver principalmente con el programa de “sinceramiento fiscal”, que provocó la repatriación de activos externos atesorados con anterioridad por 6.911 millones de dólares, especialmente moneda extranjera, depósitos e inversión de cartera en el exterior.

Por ello es que el concepto “monedas y depósitos” de “otra inversión” del sector privado no financiero registra una caída de 6.272 millones de dólares en solo tres meses, pasando de 156.702 millones de dólares en el tercer trimestre de 2016 a 150.430 millones de dólares en el cuarto trimestre del mismo año. Si no hubiesen ingresado los 6.900 millones de dólares “extraordinarios” con motivo del blanqueo, los flujos de los activos externos del sector privado no financiero habrían sido de aproximadamente 10.300 millones de dólares, un monto equivalente al registrado en el Balance Cambiario.

El Gráfico Nº 5 presenta la evolución del flujo de FAE del sector privado (eje de la derecha) y la del Stock de Reservas Internacionales del BCRA (eje de la izquierda) durante el primer trimestre de 2017.

Puede observarse que entre febrero y mayo de 2017 las reservas internacionales cayeron alrededor de 4.800 millones de dólares, en simultáneo con la aceleración que experimentó el ritmo de la fuga de capitales durante el primer semestre de 2017.

Por otro lado, si se compara la formación de activos externos de residentes con la inversión directa de no residentes observamos que a pesar de la apertura del mercado cambiario 11 llevada adelante a partir de diciembre de 2015, los ingresos vía inversión directa de no residentes registrados, a contramano de lo que esperaba el actual gobierno, son considerablemente inferiores a los niveles de salida de divisas por activos externos de residentes.

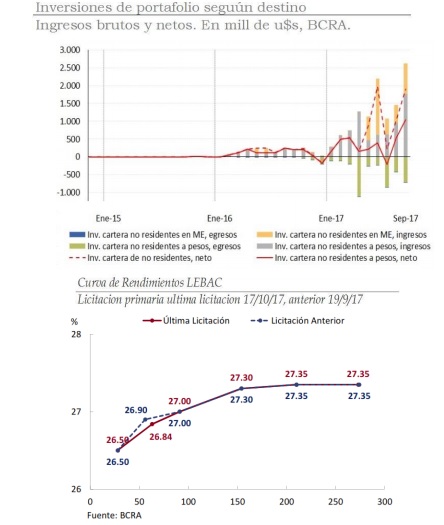

Aunque a la inversión directa de no residentes se le adicione la inversión de portafolio de no residentes -que alcanzó los 3.187 millones de dólares en el último semestre- éstos dos conceptos, que componen la inversión de no residentes, no alcanzan los niveles de salida vía FAE de residentes.

En efecto, a pesar de la desregulación y liberalización del mercado cambiario durante el último año y medio, la tan esperada inversión directa de no residentes apenas alcanzó 12 niveles similares a los del año 2013, y aún no logró recuperar los niveles de año 2012, como se observa en el Gráfico Nº 6.

Durante el primer semestre del año 2017 continúa la tendencia ascendente de la formación de activos externos de no residentes. Solamente en el primer semestre de 2017 la formación de activos externos alcanzó 7.677 millones de dólares (egresos netos de ingresos), aumentando en un 28% el ritmo de salida registrado en el mismo semestre del año anterior y más que duplicando los niveles de salida en relación con el primer semestre del año 2015, con un aumento del 152%.

El 85% de los compradores que transfieren divisas sin destino específico son compras mensuales superiores a 2 millones de dólares. En cuanto a las compras y ventas de billetes, si bien las compras brutas están más atomizadas, la mayor porción del mercado es manejada por grandes operadores.

En conjunto la formación de activos externos y la remisión de utilidades y dividendos, durante el primer semestre de 2017 suman 8.640 millones de dólares, un monto equivalente al total registrado por estos mismos conceptos para todo el año 2015.

Entre diciembre de 2015 y junio de 2017, durante la gestión de la Alianza Cambiemos, el total fugado entre formación de activos externos y utilidades y dividendos alcanza los 23.778 millones de dólares, lo que representa la mitad del monto de las reservas internacionales del BCRA. Estos 23.778 millones se explican por 19.631 millones de dólares de FAE neta y 4.147 millones de dólares.

La formación de activos externos del SPFN que registra la PII ha pasado de 232.323 millones de dólares en diciembre de 2015 a 240.067 millones de dólares en el primer trimestre de 2017. Durante el año 2016, la PII registró un flujo de salida de divisas por parte del sector privado no financiero de 3.395 millones de dólares, en contraste con los casi 10.000 millones del Balance Cambiario (BC) en el mismo año. Aunque en solamente los tres primeros meses de 2017 la formación de activos externos de la PII ya registra 4.348 millones de dólares. Esta diferencia tan importante entre ambos registros se debe principalmente al ingreso extraordinario en el último trimestre de 2016 con motivo del régimen de blanqueo fiscal, que provocó la repatriación de activos externos atesorados con anterioridad por 6.911 millones de dólares, de acuerdo al Informe Técnico de INDEC.

Si se compara la evolución de las reservas internacionales con la evolución de la FAE del SPNF (BCRA) durante el primer semestre de 2017, se observa que en simultáneo con la aceleración que experimentó el ritmo de la fuga de capitales durante este período, las reservas internacionales cayeron alrededor de 4.800 millones de dólares entre los meses de febrero y mayo de 2017.

A pesar de la desregulación y liberalización del mercado cambiario implementada a partir de diciembre de 2015, los ingresos vía inversión directa de no residentes, a contramano de esperado por el actual gobierno, fueron considerablemente inferiores a los niveles de salida de divisas por activos externos de residentes. Durante el último año y medio, la tan esperada inversión directa de no residentes apenas alcanzó niveles similares a los del año 2013, y aún no logró recuperar los niveles del año 2012.