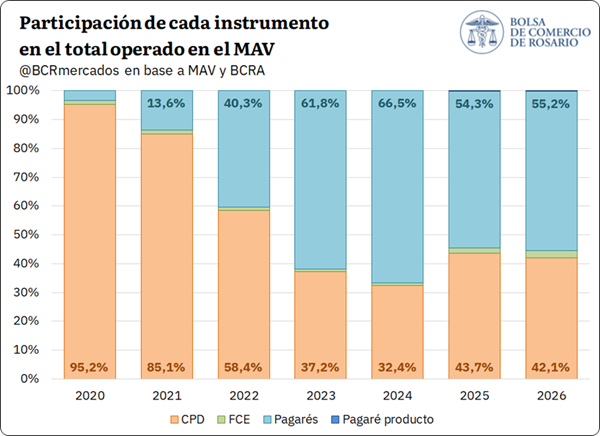

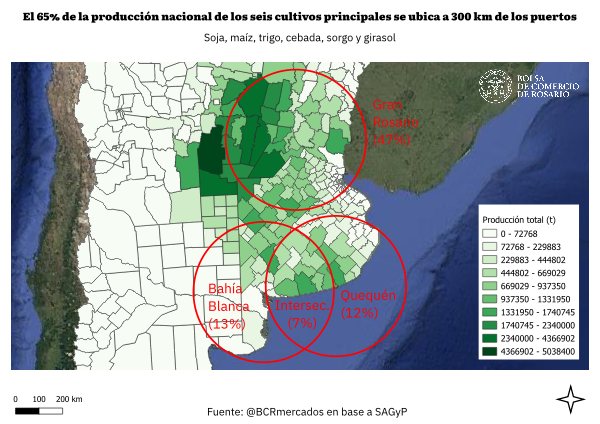

Logística: el 65% de la producción agrícola argentina se genera a menos de 300 kilómetros de los principales puertos

La competitividad del agro argentino no depende únicamente de los rindes o de los precios internacionales. La logística constituye uno de los factores que más inciden sobre la rentabilidad del sector y, en ese aspecto, Argentina mantiene una ventaja estructural significativa. Según un informe de la Bolsa de Comercio de Rosario (BCR), el 65% de la producción nacional de los seis principales cultivos se encuentra dentro de un radio de 300 kilómetros de los tres nodos portuarios más importantes del país: Gran Rosario, Bahía Blanca y Quequén.

El estudio, elaborado con datos oficiales de la Secretaría de Agricultura, Ganadería y Pesca correspondientes a la campaña 2024/25, muestra cómo la localización geográfica de la producción permite reducir tiempos y costos de transporte hacia los puertos desde donde se despacha la mayor parte de las exportaciones argentinas de granos, harinas y aceites.

Dos de cada tres toneladas de soja, maíz, trigo, sorgo, cebada y girasol se producen en un radio de 300 km alrededor del Gran Rosario, Quequén y Bahía Blanca. El nodo del sur santafesino concentra por sí solo casi la mitad de la producción nacional.

El presente informe se propone cuantificar qué proporción de la producción de los principales granos se encuentra dentro de un radio de 300 km alrededor de los tres nodos portuarios más importantes del país, desde donde se despacha la mayor parte de las exportaciones argentinas de granos, harinas y aceites: Gran Rosario, Bahía Blanca y Quequén. Para ello, se utilizó información oficial de la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) correspondiente a la campaña 2024/2025, el último ciclo productivo completo con datos desagregados a nivel departamental.

A continuación, se presentan los principales resultados del análisis:

1) El 47% de la producción de los seis cultivos principales de Argentina (soja, maíz, trigo, girasol, cebada y sorgo) se ubica a 300 km del Gran Rosario, y el 65% se encuentra a igual distancia de alguno de los tres nodos portuarios principales del país: Gran Rosario, Quequén y Bahía Blanca.

Al sumar la producción de los seis cultivos principales de Argentina —soja, maíz, trigo, girasol, cebada y sorgo—, se observa que el 47% del total nacional se localiza a 300 km del Gran Rosario, un 13% a igual distancia de Bahía Blanca y un 12% de Quequén. Estos dos últimos nodos comparten un 7% de la producción dentro de sus áreas de influencia. En conjunto, los tres nodos concentran el 65% de la producción nacional de estos seis cultivos.

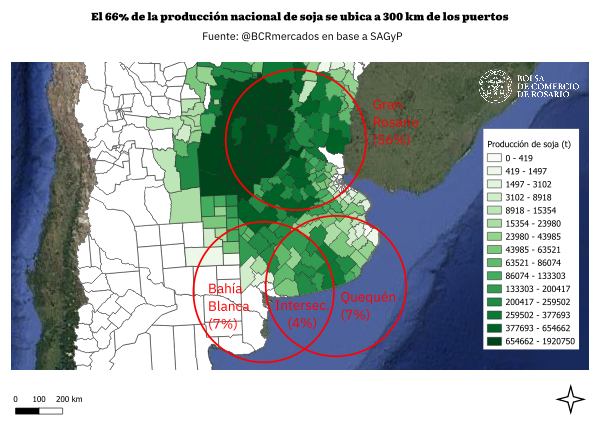

2) El 56% de la producción de soja de Argentina se ubica a 300 km del Gran Rosario, y el 66% se encuentra a igual distancia de alguno de los tres nodos portuarios principales del país.

La soja, el cultivo de mayor superficie sembrada a nivel nacional, concentra el 56% de su producción a 300 km de los puertos del Gran Rosario, mientras que Bahía Blanca y Quequén aportan cada uno un 7% adicional. Sumando los tres nodos, y evitando contabilizar dos veces la soja que se produce en la intersección de los círculos que rodean a Bahía Blanca y Quequén (4%), se observa que el 66% de la producción nacional de esta oleaginosa se encuentra dentro del radio de influencia portuario.

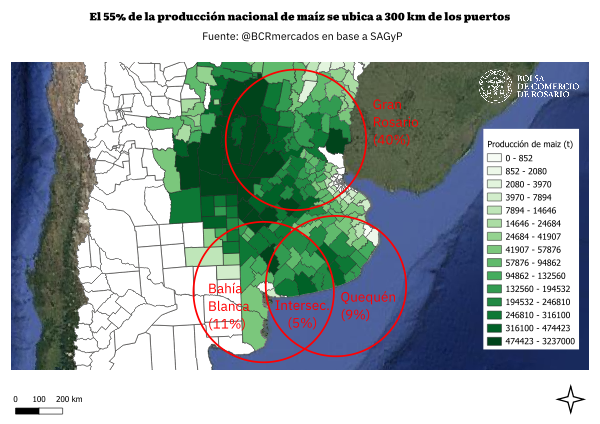

3) El 40% de la producción de maíz se ubica a 300 km del Gran Rosario, y el 55% se encuentra a igual distancia de alguno de los tres nodos portuarios principales del país.

En el caso del maíz, el 40% de la producción nacional se localiza a 300 km del Gran Rosario, en tanto que Bahía Blanca y Quequén concentran el 11% y el 9%, respectivamente. Entre los tres nodos suman el 55% de la producción nacional del cereal (descontando el 5% que se superpone entre Bahía Blanca y Quequén). De todos los cultivos analizados, este es el que menor concentración presenta en torno a la región portuaria, dado que gran parte se produce en la región del NOA, y en zonas que quedan por fuera del área considerada, tales como el norte de Santa Fe, oeste de Córdoba, provincias de San Luis, Santiago del Estero, región del NEA, etc.

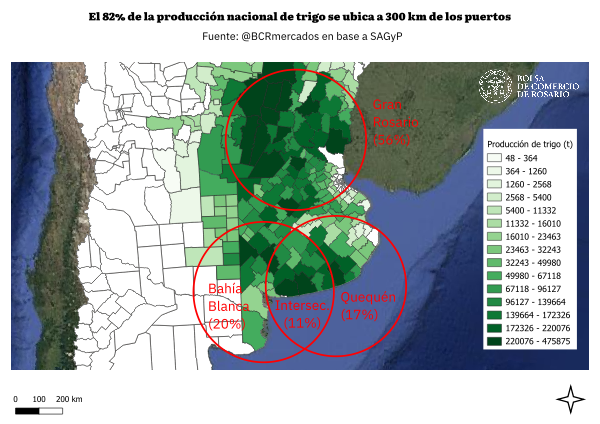

4) El 56% de la producción nacional de trigo se ubica a 300 km del Gran Rosario, y el 82% se encuentra a igual distancia de alguno de los tres nodos portuarios principales del país.

En comparación con los cultivos de verano, el trigo presenta una proporción más elevada de la producción nacional en la Región Sur del país, lo que explica que una parte relevante de la cosecha se despache por los puertos del Atlántico. El 20% de la producción nacional se ubica a 300 km de Bahía Blanca y el 17% a igual distancia de Quequén, con un 11% compartido entre ambas áreas de influencia. El Gran Rosario, por su parte, concentra el 56% de la producción nacional de trigo dentro de su radio de 300 km.

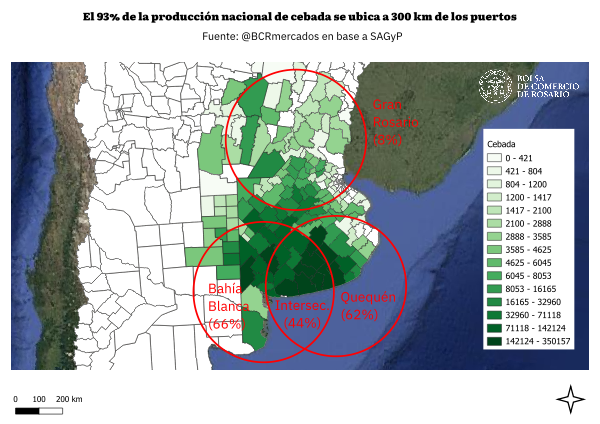

5) El 93% de la producción de cebada se ubica a 300 km de alguno de los tres nodos portuarios principales de Argentina.

La cebada, el otro gran cultivo de invierno, acentúa el patrón del trigo con un fuerte predominio en la Región Sur del país, fundamentalmente en La Pampa y Sur de Buenos Aires. En la campaña 2024/25, el 66% de la producción se concentró dentro de un radio de 300 km de Bahía Blanca, el 62% en el entorno de Quequén, y un 44% en la intersección de ambas áreas de influencia; en términos netos, esto equivale a un 85% de la cebada producida a 300 km de los dos puertos del sur. El Gran Rosario, en cambio, participa apenas con el 8%. En conjunto, el 93% de la cebada de la campaña 2024/25 se produjo a 300 km de alguno de los tres nodos portuarios.

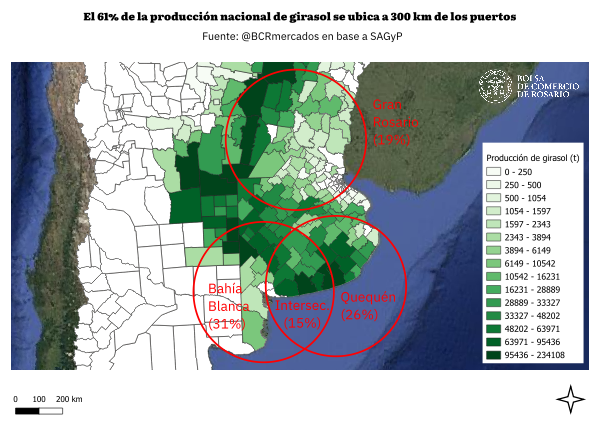

6) El 61% de la producción de girasol se ubica a 300 km de alguno de los tres nodos portuarios principales de Argentina.

El girasol es otro cultivo con importante participación en la Región Sur del país. El 61% de la producción nacional se ubica a una distancia igual o menor a 300 km de los tres nodos portuarios: 19% en el área de influencia de Rosario, 26% en torno a Quequén, 31% alrededor de Bahía Blanca y 15% en la intersección de estas dos últimas zonas. El 39% restante se reparte entre regiones productoras como el oeste de Córdoba y de Buenos Aires, San Luis, el norte de Santa Fe, Santiago del Estero, Chaco y Formosa, entre otras.

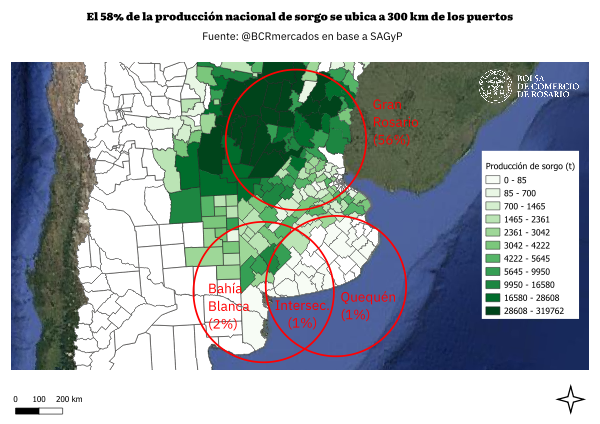

7) El 56% de la producción de sorgo de Argentina se ubica a 300 km del Gran Rosario, y el 58% se encuentra a igual distancia de alguno de los tres nodos portuarios principales del país.

Por último, la producción de sorgo se distribuye principalmente entre las Regiones Centro y Norte del país, quedando hacia el Sur una producción marginal. El 56% de la producción nacional se encuentra dentro del radio de influencia de los puertos del Gran Rosario. En tanto, solo un 2% y un 1% de la misma se ubica a 300km de Bahía Blanca y de Quequén, respectivamente, con un 1% ubicado en la intersección entre ambos nodos.

En conjunto, estos resultados confirman una ventaja logística estructural de la agroindustria argentina: más de la mitad de la producción de sus principales cultivos se concentra a 300 km de los tres nodos portuarios más importantes del país, con el Gran Rosario como el más relevante de los tres en cuatro de los seis cultivos principales: soja, maíz, trigo y sorgo; mientras que en los casos de la cebada y del girasol ganan participación relativa los nodos portuarios del Sur.