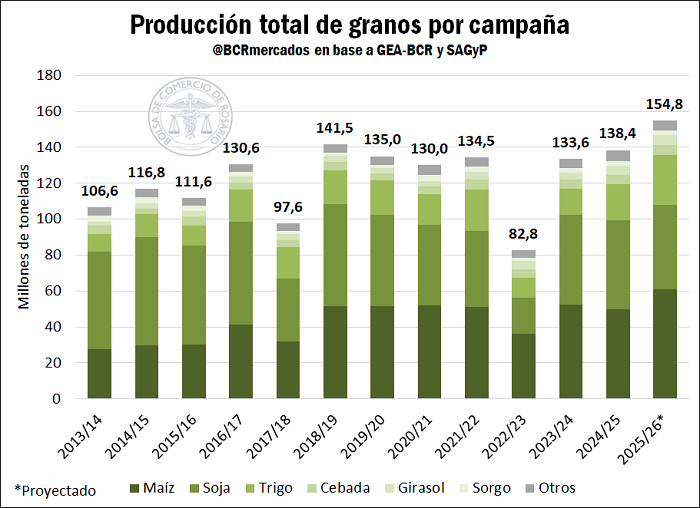

La Bolsa de Rosario anticipa la tercera mayor cosecha de maíz en 15 años

La región núcleo apunta a una producción de maíz de 14,8 millones de toneladas en la campaña 2025/26, un 20% más que el ciclo anterior, según el informe de la Bolsa de Comercio de Rosario (BCR) publicado el 15 de enero de 2026. La primera estimación confirma una recuperación significativa frente a la campaña pasada, impulsada por mayor superficie sembrada y mejores rindes, aunque la interrupción de las lluvias a fines de diciembre y comienzos de enero le quitó al cultivo temprano la posibilidad de alcanzar un nuevo récord. Aun así, el volumen proyectado se ubica como la tercera mayor cosecha de los últimos 15 años, con impacto directo en la oferta exportable y en el ingreso de divisas del complejo cerealero.

La estimación inicial marca 14,8 Mt, es decir 3,3 millones de toneladas más que las 11,5 Mt obtenidas en la campaña 2024/25. El guarismo, sin embargo, queda por debajo de las 15,5 Mt que se proyectaban al inicio de la siembra, cuando el escenario hídrico y térmico era más favorable. Desde el 24 de diciembre, el corte casi total de las lluvias coincidió con el llenado de granos del maíz temprano, limitando el rendimiento potencial en los principales núcleos productivos.

Más superficie y mejores rindes, pero con estrés hídrico puntual

El crecimiento interanual de la producción se explica, en primer lugar, por un aumento del 10% en la superficie sembrada, y en segundo término por una recuperación del rinde promedio, hoy estimado en 98 qq/ha, frente a los 82 qq/ha del ciclo anterior. La comparación con 2024/25 resulta clave: en aquella campaña, el bloqueo pluvial fue más prolongado y afectó severamente al norte bonaerense durante el período crítico y el llenado de granos. En cambio, en el ciclo actual la falta de lluvias se concentró hacia el final del período crítico, cuando muchas espigas ya mostraban un buen cuajado.

Además, el cultivo partió de mejores reservas de agua en el suelo y de un maíz que había recibido precipitaciones recurrentes a lo largo del ciclo. En el cálculo de esta primera estimación se incluye también un 10% de maíz tardío y de segunda, implantado en tiempo y forma y con todo su potencial productivo aún por delante. Con estos elementos, la campaña 2025/26 se perfila como la tercera mayor cosecha de la región núcleo en los últimos 15 años, aunque con un balance agridulce: sin la interrupción de las lluvias de fines de diciembre y principios de enero, los rindes récord parecían al alcance de la mano.

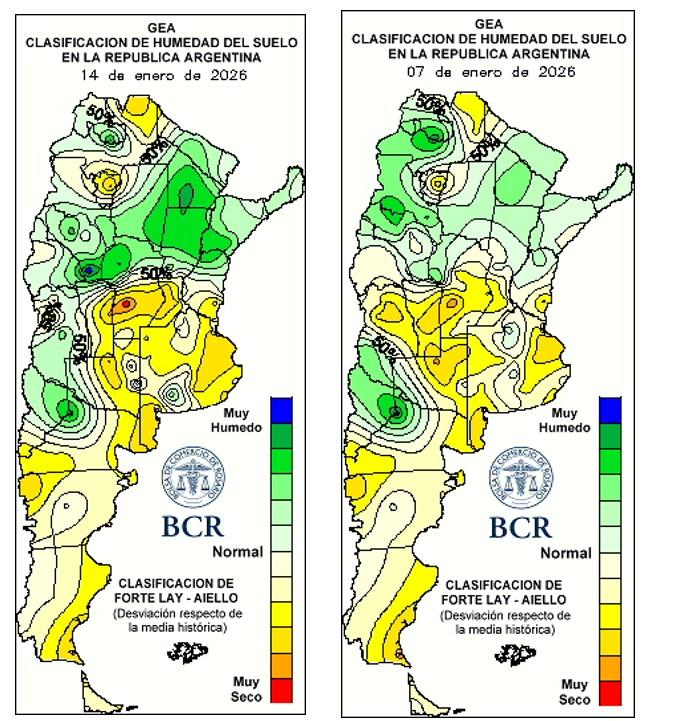

Lluvias por debajo de lo normal y reservas de agua ajustadas

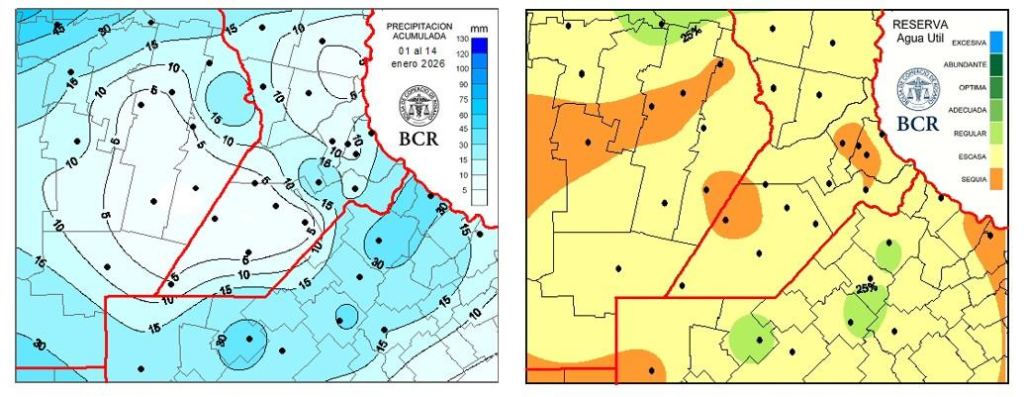

El informe de la BCR advierte que los primeros 14 días de enero dejaron un 48% menos de lluvias en la región núcleo. El promedio fue de 13 mm, cuando la media histórica para el período es de 60 mm. Algunas estaciones de la red GEA en el sudeste de Córdoba —como Labordeboy, Canals y Guatimozín— no registraron precipitaciones, mientras que los mayores acumulados se midieron en Colonia Almada (47 mm), General Pinto (41 mm) y Ramallo y Pergamino (40 mm). En el sur de Santa Fe, Bigand acumuló 26 mm.

Como consecuencia, las reservas hídricas a un metro de profundidad se ubican mayoritariamente entre escasas y sequía, con pocos focos regulares asociados a lluvias aisladas. El contraste es marcado con otras regiones: desde el centro de Córdoba y Santa Fe hacia el norte, las precipitaciones fueron recurrentes y abundantes, incluso con anegamientos e inundaciones en Chaco, Corrientes y Santiago del Estero, y desbordes de ríos en el noroeste cordobés. En La Pampa, el sudoeste bonaerense y San Luis, los registros oscilaron entre 30 y 50 mm.

A diferencia de enero de 2025, cuando la falta de lluvias afectaba al 90% de la región pampeana, este año la retracción pluvial aparece claramente delimitada al corazón de la zona núcleo, especialmente en el sudeste cordobés y sudoeste santafesino, con un núcleo similar en el centro-este bonaerense. Según el consultor Elorriaga, “en el centro de la región pampeana no logran sincronizarse la circulación cálida y húmeda del norte con la fría del sur patagónico, condición clave para el desarrollo de lluvias y tormentas”.

Estado de los cultivos: maíz firme, soja bajo alerta

En términos generales, el 65% de los lotes de maíz temprano se mantiene entre condiciones muy buenas y excelentes, aunque en la última semana los cuadros excelentes retrocedieron 2 puntos porcentuales, mientras que los regulares avanzaron hasta representar el 7% del área. En zonas como Carlos Pellegrini y Bombal, el cultivo sostiene un muy buen potencial, con espigas prácticamente completas. En contraste, en el centro-sur santafesino y el sudeste cordobés ya se detectan fallas en el llenado de granos. En María Susana, los rindes promedio rondarían los 100 qq/ha, un 20% por debajo del año pasado, mientras que en Corral de Bustos los maíces tempranos muestran una marcada removilización de reservas.

La soja de primera ingresó en su período crítico con señales de alerta. El 20% del cultivo ya inició la fructificación (R3) y el resto transita la floración. En la última semana, los lotes calificados como excelentes y muy buenos se redujeron en 10 puntos porcentuales, hasta representar el 65% del total. La falta de agua en esta etapa podría comprometer el rinde, especialmente en ambientes de menor calidad. Aun así, el escenario es menos crítico que el de la campaña pasada, cuando la sequía provocó pérdidas de plantas y aborto de flores en el noreste bonaerense.

La soja de segunda mantiene un buen comportamiento general y atraviesa aún una etapa de baja demanda hídrica, aunque en algunas zonas ya se observan signos incipientes de estrés. Su evolución quedará condicionada a la dinámica climática de las próximas semanas.

Pronóstico y señales hacia adelante

Para el período comprendido entre el 15 y el 21 de enero, se espera el pasaje de dos frentes fríos, con chaparrones y tormentas aisladas durante el jueves y el domingo. Las temperaturas máximas podrían ubicarse entre 32 y 35°C, mientras que las mínimas descenderían hasta 10–13°C hacia el lunes 19. Si bien estos eventos podrían aportar alivio parcial, los técnicos advierten que, de mantenerse el actual escenario, en los próximos 15 días se requerirán más de 100 mm de manera generalizada, y entre 120 y 160 mm en el oeste, para recomponer condiciones óptimas de humedad en el suelo.

En este contexto, la campaña maicera 2025/26 avanza con una clara mejora productiva interanual, pero bajo un equilibrio frágil entre potencial y clima. El resultado final dependerá de que las lluvias previstas logren alcanzar las zonas más comprometidas de la región núcleo, en un momento clave para consolidar rindes y sostener el aporte del maíz al complejo agroexportador.