Extendieron el plazo para que contratistas acepten bonos a cambio de deudas por obra pública

El Gobierno nacional prorrogó hasta el 23 de julio de 2026 el plazo para que las empresas contratistas de obra pública puedan adherir al Régimen Simplificado de Extinción de Obligaciones, un mecanismo que permite cancelar acreencias con el Estado mediante la entrega de títulos públicos (bonos). La decisión busca ampliar la participación de las empresas alcanzadas sin modificar las condiciones económicas del programa ni el monto máximo previsto para su implementación.

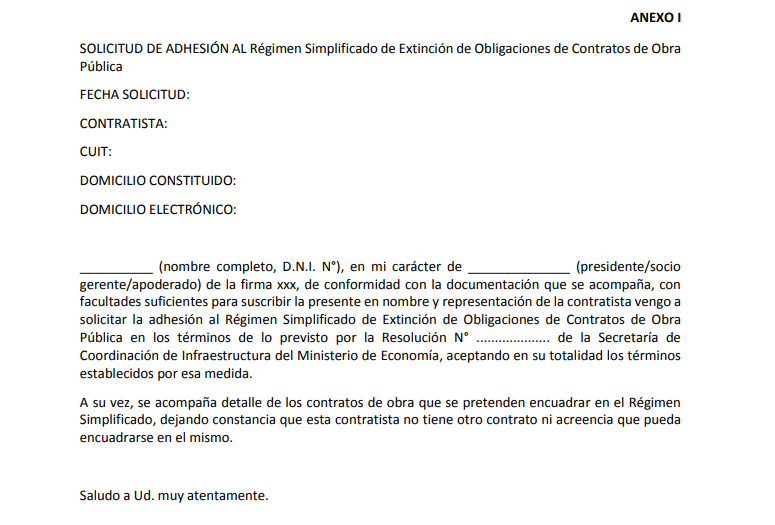

La medida fue oficializada mediante la Resolución 2/2026, firmada por el secretario de Coordinación de Infraestructura, Fernando Augusto Hermann, luego de que distintos contratistas solicitaran más tiempo para completar la presentación de la documentación requerida a través de la plataforma Trámites a Distancia (TAD).

El régimen está dirigido a empresas con contratos de las Secretarías de Obras Públicas y de Transporte, dependientes del Ministerio de Economía, y comprende deudas devengadas entre el 1° de enero de 2022 y el 31 de diciembre de 2025, así como obligaciones derivadas de contratos extinguidos desde 2024.

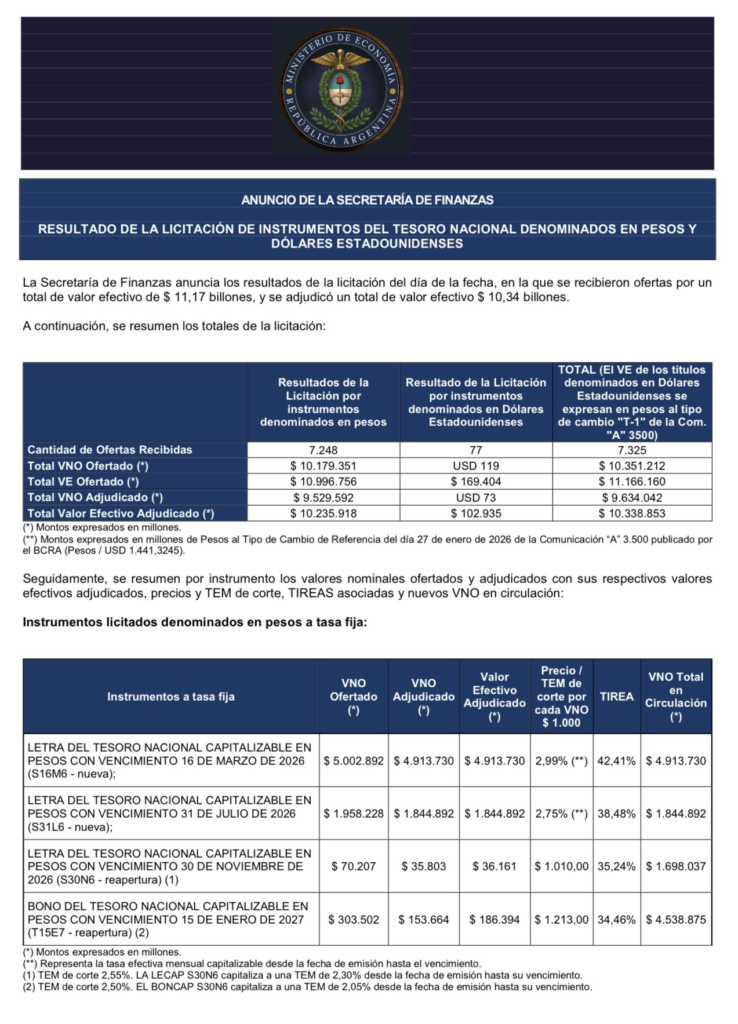

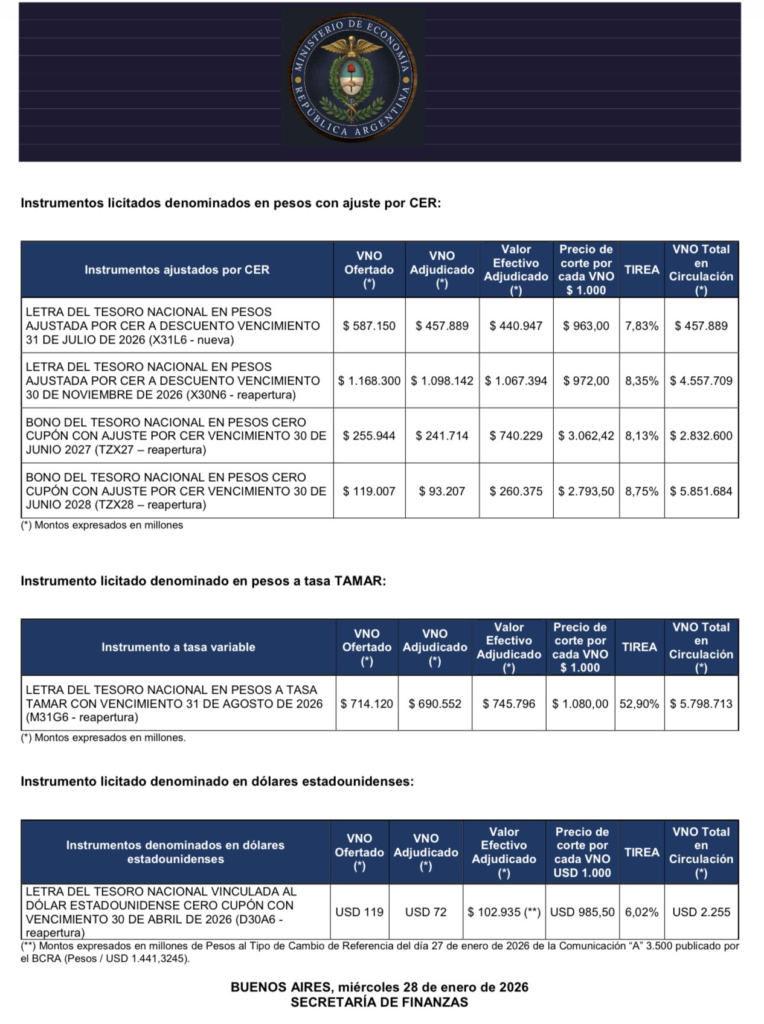

La propuesta oficial contempla cancelar esas obligaciones mediante la entrega de tres instrumentos financieros en pesos —LECAP y BONCAP— dentro de un cupo máximo de $221.119.509.519. De esta manera, el Estado busca regularizar pasivos acumulados sin realizar desembolsos inmediatos de caja, reemplazando deuda comercial por deuda financiera.

El plazo original de adhesión vencía a mediados de julio, pero el Gobierno resolvió extenderlo una semana más con el objetivo de garantizar una mayor concurrencia de empresas y facilitar la carga de la información necesaria para acceder al esquema.

La prórroga únicamente modifica la fecha límite para manifestar la voluntad de adhesión. Una vez presentada la solicitud, los contratistas dispondrán de diez días hábiles adicionales para incorporar toda la documentación respaldatoria de sus acreencias, incluyendo el cálculo de los intereses generados por la mora del Estado.

Uno de los aspectos centrales del régimen es que la adhesión implica la renuncia expresa a cualquier reclamo administrativo o judicial vinculado con las obligaciones alcanzadas. Es decir, quienes acepten el pago mediante bonos deberán desistir de las acciones iniciadas o futuras contra el Estado Nacional respecto de esos contratos.

Antes de la firma de cada acuerdo individual, la Sindicatura General de la Nación (SIGEN) deberá intervenir para verificar la documentación y validar el procedimiento, incorporando una instancia de control sobre las acreencias reconocidas.

Desde la perspectiva económica, la herramienta forma parte de la estrategia del Gobierno para ordenar el pasivo acumulado por obras públicas sin incrementar la presión sobre las cuentas fiscales. Al mismo tiempo, procura ofrecer una alternativa a empresas que mantienen créditos pendientes de cobro, muchas de las cuales enfrentan problemas de liquidez tras la paralización o reestructuración de proyectos de infraestructura.

Aunque el mecanismo no sustituye el pago en efectivo que reclaman numerosos contratistas, la ampliación del plazo refleja la intención oficial de facilitar el acceso al régimen y ampliar el universo de empresas que opten por esta vía de regularización. El resultado de la convocatoria permitirá medir el nivel de aceptación del sector privado y el grado de confianza en los instrumentos financieros ofrecidos por el Estado para cancelar sus compromisos pendientes.