Mientras la cosecha de soja en la región núcleo entra en su recta final con 1,2 millones de hectáreas recolectadas en la última semana, el trigo enfrenta un escenario crítico. Pese a la recuperación de los precios internacionales, el elevado costo de la urea —que roza los u$s 1.000 la tonelada— consolida un recorte de 300.000 hectáreas en la intención de siembra para el ciclo 2026/27.

La Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario confirma que el ritmo de la trilla no se detuvo, logrando levantar el 80% de la soja total de la región. Sin embargo, la atención de los decisores se desplaza hacia la inminente campaña de invierno. La ecuación económica actual, definida por técnicos como un escenario donde “el trigo va por escalera y la urea por ascensor”, impone una caída del 17% en el área sembrada respecto al año anterior, debido a que el repunte del valor del cereal no logra compensar el encarecimiento de los insumos básicos.

El impacto en el bolsillo misionero y la cadena logística

Para el sector productivo y comercial de Misiones, esta dinámica del centro del país anticipa tensiones en la estructura de costos:

Harinas y Derivados: El recorte de superficie en las zonas más productivas de Argentina presiona a mediano plazo la oferta interna de grano. Para el consumidor misionero, esto implica un riesgo de alza en el precio del pan y manufacturas, agravado por los costos de flete desde los molinos pampeanos.

Fertilizantes y Asimetrías: El valor de la urea en u$s 1.000/tn no solo afecta al trigo. En Misiones, sectores como el tabacalero, el yerbatero y el forestal dependen de estos mismos insumos importados. La escasez de compras anticipadas en la zona núcleo sugiere una cautela extrema que podría replicarse en el NEA, afectando los rendimientos de las economías regionales.

Rindes de indiferencia elevados

Los asesores de la zona núcleo reportan rindes de indiferencia (el nivel de producción necesario para cubrir solo los costos) que alcanzan los 35 a 40 qq/ha en campo propio y hasta 50 qq/ha en campos arrendados.

Dato Clave: En localidades como San Pedro (Buenos Aires), se requieren 50 qq/ha para lograr rentabilidad, un nivel que solo se alcanza en campañas excepcionales, elevando el riesgo productivo a niveles insostenibles para el productor promedio.

Estado de la Cosecha Gruesa: La soja de primera presenta rindes destacados en Marcos Juárez (50 qq/ha) y General Pinto (50 qq/ha), contrastando con los magros 10 a 15 qq/ha observados en la franja este.

La falta de compras anticipadas de fertilizantes es el indicador más alarmante del informe. En Marcos Juárez, los productores evalúan directamente redireccionar los pocos insumos adquiridos hacia el maíz tardío, abandonando los planteos de trigo ante márgenes que “no cierran”.

Lo que hay que seguir de cerca

La evolución del fenómeno climático “Niño” y la volatilidad del precio de la urea en el mercado internacional serán los factores determinantes para lo que resta de mayo. Para Misiones, es vital monitorear la oferta de trigo de calidad panadera; un faltante en la zona núcleo obligará a los molinos regionales a buscar abastecimiento más costoso, impactando de forma directa en el índice de precios local y en la competitividad de la industria alimenticia del NEA.

El impacto del conflicto en Medio Oriente ya se traslada a la economía real del agro argentino. A semanas del inicio de la siembra de trigo 2026/27, los costos de producción se aceleraron con fuerza, mientras que el precio del cereal avanza a menor ritmo, generando una compresión de márgenes que condiciona las decisiones de los productores.

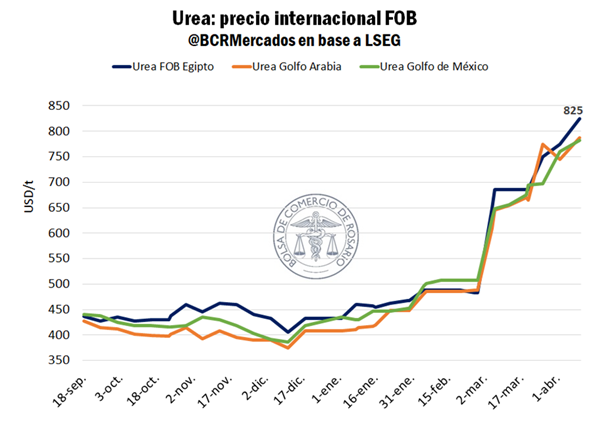

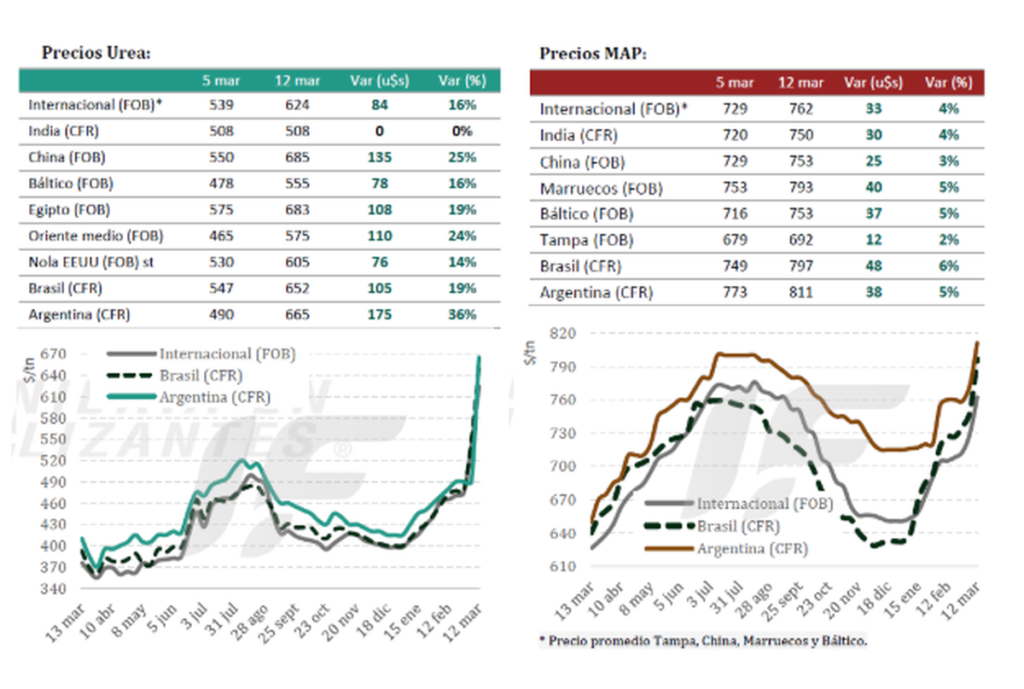

Según los datos publicados por la Bolsa de Comercio de Rosario, el precio internacional del petróleo Brent trepó un 77% en lo que va del año, mientras que la urea —insumo clave para la fertilización— registró subas de entre 54% y 71% en los mercados internacionales. En paralelo, el trigo en Chicago aumentó cerca de un 20%, lo que deja en evidencia una brecha creciente entre ingresos y costos.

Un shock externo que impacta directo en la estructura productiva

El desencadenamiento del conflicto en Medio Oriente tiene efectos extensivos sobre incontables ramificaciones de la actividad económica a lo largo y ancho de todo el globo. Sin embargo, aquellas esquirlas más directas y notorias son las que se pueden sentir en la estructura de coste general de la producción agropecuaria.

Por el estrecho de Ormuz pasa un quinto del comercio internacional de petróleo (aproximadamente 20 millones de barriles por día), un cuarto del flujo internacional de GNL y un tercio del comercio de fertilizantes. El bloqueo efectivo del estrecho implicó una desconexión vital entre abastecedores y consumidores de energía e insumos en todo el mundo, poniendo en jaque la cadena de abastecimiento, hasta ahora, por todo un mes. Más allá de la posibilidad de que se encuentre una resolución parcial o total del conflicto, la masiva destrucción de capital ya consumada hace imposible un restablecimiento inmediato de suministros energéticos a niveles preguerra. Algunos analistas hablan incluso de que habría que esperar hasta entrado 2027 para recuperar las líneas de abastecimientos habituales. Hasta ahora, todo es parte de la especulación, aunque donde más certezas parece haber, es en el hecho de que el perfil de riesgo de la región del Golfo Pérsico no será igual de aquí en adelante; impactando en el costo de capital y reinversión futura.

Estos acontecimientos no son para nada ajenos al campo argentino y menos aún a semanas de comenzar la ventana habitual de siembra de la fina. El impacto ha sido directo en renglones que explican buena parte de la estructura de costes total de implantación y más aun teniendo en cuenta como han evolucionado los precios relativos desde la implosión de la guerra.

Si bien la ofensiva militar se desató el 28 de febrero bajo la operación “Epic Fury”, el mercado ya venía descontando en precios un escenario global de creciente incertidumbre. Desde principios de año, el precio internacional del barril de petróleo Brent pasó de US$ 66/bbl a alcanzar los US$ 108/bbl a fines de marzo, un aumento del 77%. En la misma sintonía, las cotizaciones internacionales de la urea saltaron entre un 54% y 71% desde los primeros ataques. Es cierto que las cotizaciones de los commodities agro subieron impulsados por el conflicto, pero la intensidad de esas subas fue significativamente menor al aumento de los costes, sobre todo mirando los precios del trigo en Chicago, que están “solo” un 20% arriba en el año.

Qué cambia para la campaña 2026/27

El impacto de la dinámica internacional fue directo en el mercado argentino. El precio del gasoil en el surtidor aumentó un 34% en el año valuado en dólares, y la cotización mayorista de referencia a nivel doméstico para urea se disparó un 77% respecto a enero del 2026. Mientras los costos de producción vienen aumentando a un ritmo vertiginoso, las subas en el precio de venta por trigo a cosecha solo compensan parcialmente. En este sentido, la posición a diciembre del 2026 en el mercado de futuros de A3 comenzó el año promediando US$ 190/t y llegó a tocar máximos en US$ 221/t, es decir, en el mejor de los casos el trigo subió un 16% en el año, mientras que los fertilizantes casi cinco veces lo que aumentó el cereal.

Si a principios del 2026 se necesitaban 2,7 toneladas de trigo para comprar una de urea pensando para la siembra 2026/27, con la configuración actual de precios relativos se necesitarían 4,3 toneladas de trigo por cada una de urea. En cuatro meses, el costo relativo de aplicación de fertilizante se incrementó en un 57%. Otro tanto ocurrió con el gasoil, insumo más que presente en la producción agrícola.

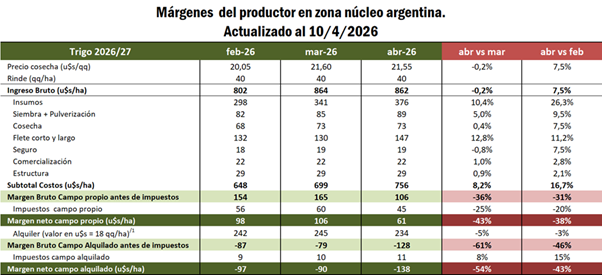

Según estimaciones basadas en encuestas a productores de la región y teniendo en cuenta un sistema modelo de 150 has, una distancia al puerto de 150 km y las cotizaciones pertinentes para cada momento, el margen estimado para la producción de trigo 2026/27 en campo propio, para una producción objetivo de 40 qq/ha, habría caído un 43% desde el 13 de marzo hasta el 10 de abril, mientras que el de campo alquilado un 54% para el mismo período. Haciendo las mismas cuentas entre abril y febrero, la caída en los márgenes sería menor, sostenida por el incremento en las cotizaciones a cosecha. Lógicamente, aquellos renglones que más se incrementaron desde una medición a otra son los relacionados con fertilizantes, siembra y pulverización y fletes, es decir, aquellos donde el impacto de la guerra fue más directo en los mercados internacionales. Entre marzo y abril el costo total de producción antes de impuestos se incrementó 8,2%, mientras que entre febrero y abril el aumento fue de casi un 17%.

Márgenes en retroceso y decisiones más conservadoras

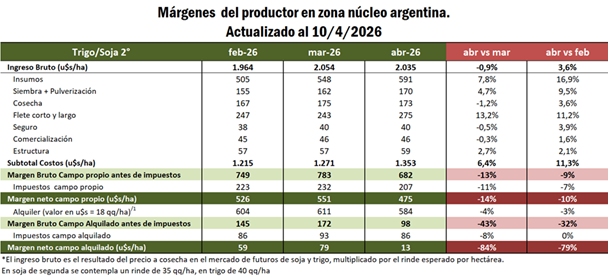

Donde aún los márgenes teóricos siguen dando positivo, aunque cada vez en menor magnitud, es en los planteos que contemplan el doble cultivo de trigo con soja de segunda (considerando un rinde de 35 qq/ha). Mientras el ingreso bruto esperado a cosecha se incrementó en menos del 4% entre febrero y abril, los costos de producción antes de impuestos lo hicieron en 11,3%; resultando un margen neto de campo alquilado de 13 US$/ha, 80% menos que la estimación de febrero.

En un mundo donde las guerras se hacen y deshacen en el mismo día, la ventana entre la publicación de este artículo y diciembre parece una eternidad. Sin embargo, en el mundo de la producción agropecuaria, las decisiones deben tomarse con anticipación, implicando la inversión de una importante cantidad de tiempo y dinero. Si bien todas las cotizaciones de commodities agro subieron impulsados por el conflicto, tanto en el mercado internacional como en el local, el impacto a mediano plazo no necesariamente implica que debamos encontrarnos con precios mayores para los granos hacia adelante.

Por el lado de la oferta, el efecto posible se hace más evidente: costos más elevados, márgenes más chicos, menor siembra, menor aplicación de tecnología o una combinación de ambas que eventualmente puedan llevar a menor producción. Escenario válido para el campo argentino como para el resto del mundo. Sin embargo, no hay que perder de vista el lado de la demanda: un mundo golpeado estructuralmente, con costos más elevados y márgenes más ajustados, bien puede resentirse en el margen la absorción de granos. Por otro lado, existen condiciones agronómicas que también podrían jugar a favor del cereal. Entre ellas, una buena recarga de los perfiles durante el otoño previo a la siembra, tal como ya está ocurriendo y se está observando en campo, junto con el pronóstico de un posible evento de El Niño hacia la primavera-verano, factores que podrían contribuir a equilibrar la balanza de cara a la intención de siembra para la próxima campaña.

El aumento abrupto del precio internacional de la urea, insumo central para la producción de trigo y maíz, encendió una señal de alerta que excede al sector agropecuario: pone presión directa sobre la principal fuente de divisas del país. En medio de la volatilidad global por el conflicto en Medio Oriente, la tonelada del fertilizante escaló desde niveles de US$450 hasta zonas de US$750, con valores recientes en torno a US$660. El dato llega en un momento clave —la planificación de la campaña fina— y abre una tensión de fondo: ¿puede sostenerse la apuesta oficial por la agroexportación sin herramientas de intervención sobre costos estratégicos?

El factor internacional que redefine los costos internos

El disparador no es local, pero el impacto sí lo es. La cadena global de fertilizantes quedó expuesta a la incertidumbre geopolítica, con el Estrecho de Ormuz como cuello de botella crítico: por allí circulan cerca de 16 millones de toneladas de fertilizantes, un tercio del comercio marítimo mundial, y más de dos tercios corresponden a urea.

Las disrupciones logísticas y la incertidumbre sobre el suministro de gas natural —insumo clave para la producción— elevaron el riesgo percibido de oferta. El resultado fue una suba generalizada de precios y una retracción en las operaciones: importadores y distribuidores locales comenzaron a frenar compras ante la falta de referencias claras.

Esa volatilidad internacional se traslada de manera directa al esquema productivo argentino, altamente dependiente de insumos importados en este rubro.

Trigo más caro, márgenes más finos

El impacto técnico es inmediato y cuantificable. En cultivos como el trigo, la fertilización representa hasta el 50% del costo de implantación y protección, mientras que en maíz ronda el 45%.

Con los nuevos valores de la urea, el costo del trigo podría aumentar en más de US$50 por hectárea. Esa suba desplaza los rindes de indiferencia entre 3 y 5 quintales por hectárea, obligando al productor a obtener mayores rendimientos en un contexto donde los márgenes ya estaban ajustados.

No es solo fertilizante. La suba del petróleo también presiona sobre combustibles y logística, encareciendo toda la estructura de costos de la campaña. El combo configura un escenario más exigente justo cuando el productor empieza a definir decisiones de siembra.

La variable política: menos herramientas, más exposición

El encarecimiento de la urea reabre un debate que el mercado venía observando en silencio: la salida de YPF de Profertil, la principal productora local de urea, concretada en diciembre pasado por unos US$600 millones.

Hasta entonces, la empresa abastecía alrededor del 25% de la demanda del agro local. La operación implicó que el Estado deje de tener participación directa en un insumo estratégico, en un contexto donde Argentina es importador neto de fertilizantes.

La decisión adquiere otra dimensión frente a la actual volatilidad. Sin capacidad de intervención directa sobre precios o abastecimiento, el esquema queda más expuesto a shocks internacionales. Y eso impacta en una variable central para el Gobierno: los dólares del agro.

Según proyecciones de la Bolsa de Comercio de Rosario, el complejo agroindustrial esperaba generar más de US$34.500 millones en exportaciones en 2026. Pero ese cálculo parte de una estructura de costos que ahora cambia. Cada aumento en insumos críticos introduce incertidumbre sobre volúmenes, márgenes y, en última instancia, liquidación de divisas.

Repercusiones: tensión sobre la “fábrica de dólares”

El efecto no es inmediato en términos macroeconómicos, pero sí progresivo. Un mayor costo de producción puede traducirse en menor área sembrada o en una menor intensidad tecnológica, lo que impacta en los rindes.

En ambos casos, el resultado converge: menos producción potencial o menor eficiencia. Y eso repercute sobre el flujo de exportaciones, la recaudación y la disponibilidad de divisas para el Banco Central.

El sistema entra así en una zona de sensibilidad. El Gobierno depende del agro como principal generador de dólares, pero el agro depende de insumos cuyo precio escapa al control local. Esa dependencia cruzada se vuelve más visible cuando el contexto internacional se vuelve inestable.

Escenario abierto: decisiones bajo incertidumbre

La campaña fina empieza a definirse en las próximas semanas, pero el mercado de fertilizantes todavía no ofrece señales claras. En algunos casos, directamente no hay precios de referencia; en otros, se registran subas de entre US$50 y US$100 por tonelada en pocos días.

El productor, enfocado aún en la cosecha de maíz y el inicio de la soja, deberá tomar decisiones en un escenario donde los costos se mueven más rápido que los precios de los granos.

Habrá que observar si la volatilidad internacional se estabiliza o si se consolida un nuevo piso de costos. También si el mercado logra recomponer la oferta o si persisten las restricciones.

En paralelo, la discusión sobre el rol del Estado en insumos estratégicos podría volver a escena, no por definición ideológica sino por necesidad operativa. La ecuación es simple, pero no lineal: sin costos previsibles, la “fábrica de dólares” pierde potencia. Y ese es un dato que empieza a pesar en la política económica.

Impulsado por una campaña fina histórica y un fuerte ritmo de embarques de trigo y cebada, el ingreso de divisas del complejo agroexportador mostró un salto contundente en enero. La liquidación creció 82% frente a diciembre y se convirtió en uno de los principales factores de alivio para el frente externo, en un contexto donde los destinos asiáticos ganan peso y el trigo argentino se consolida como el más competitivo del mundo.

El ingreso de dólares del sector agroindustrial alcanzó US$ 1.850.822.113 durante enero, lo que representó un incremento intermensual del 82% respecto de diciembre, mes en el que se inició formalmente la campaña comercial de granos finos. Así lo informó la Cámara de la Industria Aceitera de la República Argentina y el Centro de Exportadores de Cereales (Ciara-CEC), que destacó el fuerte dinamismo exportador registrado en el arranque del año.

El desempeño se explicó por una suba cercana al 80% en las exportaciones de granos y subproductos, con el trigo como principal motor, acompañado por la cebada, el maíz y los productos industrializados de la soja. El resultado confirma el impacto macroeconómico de la campaña fina 2024/25, que dejó una cosecha récord de trigo y la mejor producción de cebada de la última década.

Trigo récord, precios competitivos y un ritmo exportador histórico

Desde Ciara-CEC señalaron que “el mes de enero se caracterizó por el incremento de los embarques de trigo y cebada, así como por la continuidad de las exportaciones de maíz y productos industrializados de la soja”. En ese esquema, el trigo volvió a ocupar un rol central por su amplio saldo exportable, que hoy explica la mayor parte de los envíos al exterior.

De acuerdo con datos de la Bolsa de Comercio de Rosario (BCR), durante enero se embarcaron 3,5 millones de toneladas de trigo, lo que constituye el segundo mayor volumen histórico para ese mes, solo por detrás de enero de 2020, cuando se alcanzaron 3,8 millones de toneladas. Además, el registro supera en un 70% el promedio de despachos de enero de la última década, lo que dimensiona la magnitud del fenómeno.

“La conjunción entre una cosecha récord y la alta competitividad del FOB argentino potenciaron el ritmo exportador, llegando a superar la anterior mejor marca de la campaña 2019/20”, indicaron desde la BCR. En efecto, el precio FOB del trigo argentino —valor de la mercadería puesta a bordo, sin impuestos— se ubicó en torno a US$ 210 por tonelada promedio, posicionándose como el más competitivo a nivel global.

Ese diferencial de precios permitió que Argentina abasteciera puertos de 25 países durante el primer bimestre de la campaña 2025/26, consolidando su presencia internacional y reforzando el ingreso de divisas en un momento clave del calendario económico.

Asia desplaza a Brasil y redefine el mapa de destinos

Uno de los datos más relevantes del actual ciclo comercial es el cambio en la composición de los destinos. Según la BCR, los países asiáticos concentraron la mayor parte de las compras de trigo argentino en lo que va de la campaña, desplazando a socios tradicionales.

Vietnam lideró el ranking con 1,26 millones de toneladas, equivalente al 20% del total exportado, seguido por Bangladesh, con 1,17 millones de toneladas (18%), e Indonesia, con 942.000 toneladas (15%). En conjunto, estos tres destinos absorbieron más de la mitad de los envíos.

“Los tres países compraron más que Brasil —que suele ser el principal socio comercial a esta altura del año—, que quedó en cuarto puesto con embarques por 676.000 toneladas (11%)”, detalló la entidad rosarina. El dato marca un reordenamiento del patrón exportador, con Asia ganando centralidad como demandante estructural del trigo argentino.

Impacto económico y proyección para el frente externo

El fuerte ingreso de divisas del campo en enero tiene implicancias directas sobre el mercado cambiario, las reservas y la balanza comercial. En un contexto donde el agro sigue siendo el principal generador de dólares genuinos, la aceleración de las liquidaciones aporta previsibilidad y refuerza el flujo externo en el inicio del año.

Además, el desempeño exportador de la campaña fina anticipa un primer semestre con un aporte relevante del complejo cerealero, antes del ingreso pleno de la cosecha gruesa. Para el sector productivo, el escenario combina volumen récord, competitividad internacional y diversificación de destinos, mientras que para la macroeconomía representa un factor clave de estabilidad en la cuenta externa.