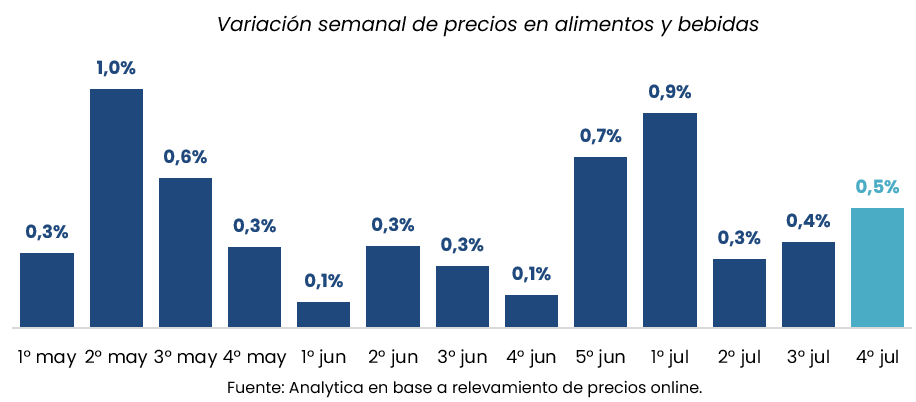

Los alimentos subieron 0,5% en la última semana de julio y verduras lideran los aumentos con un salto del 8,5% en el mes

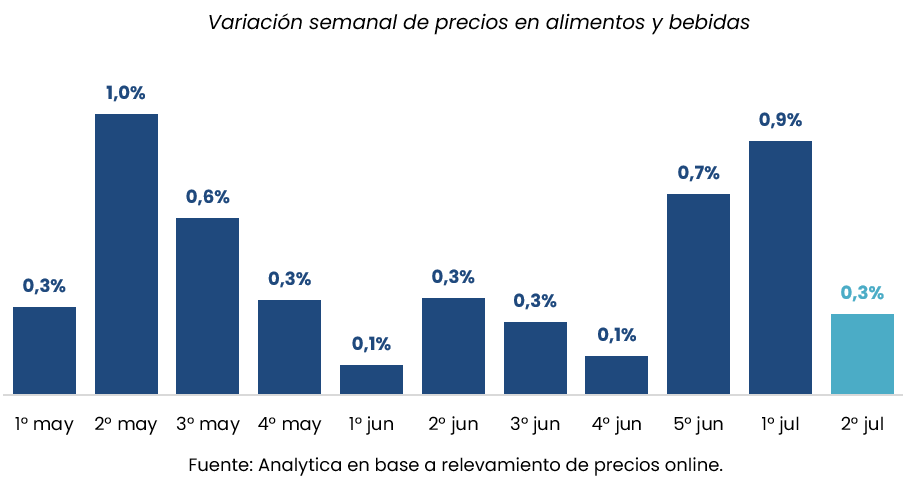

La inflación de los alimentos mantuvo un ritmo moderado sobre el cierre de julio, aunque con fuertes diferencias entre rubros. Según el último relevamiento de la consultora Analytica, los precios de alimentos y bebidas aumentaron 0,5% durante la cuarta semana del mes, mientras que el promedio acumulado de las últimas cuatro semanas alcanzó el 2,1%, en línea con una proyección de inflación general del 2% para julio.

El informe refleja un escenario de relativa estabilidad en el índice general, pero también evidencia que algunos productos esenciales continúan registrando incrementos muy por encima del promedio, impactando directamente sobre el costo de la canasta básica y el poder adquisitivo de los hogares.

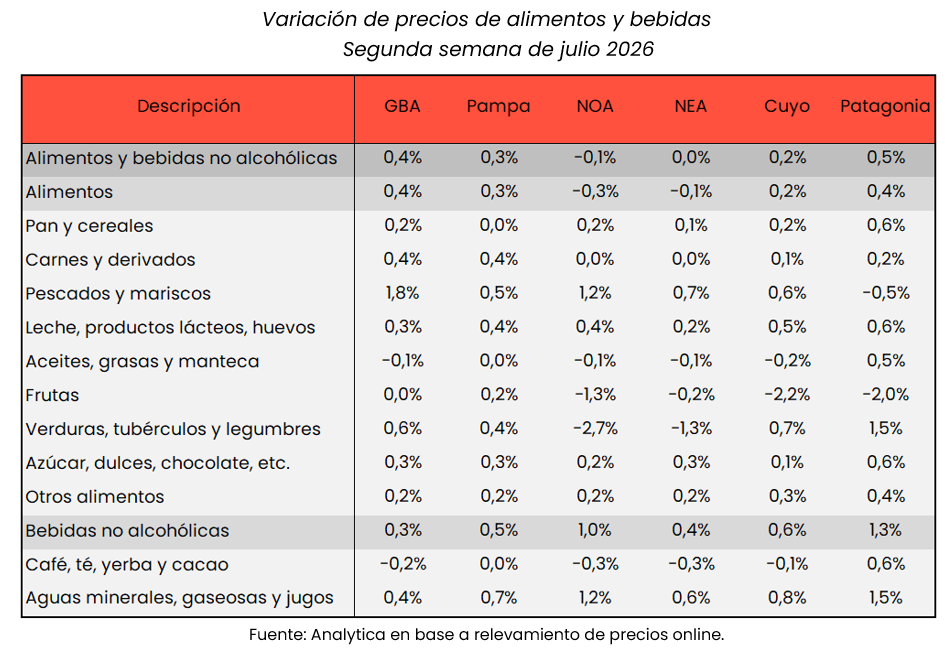

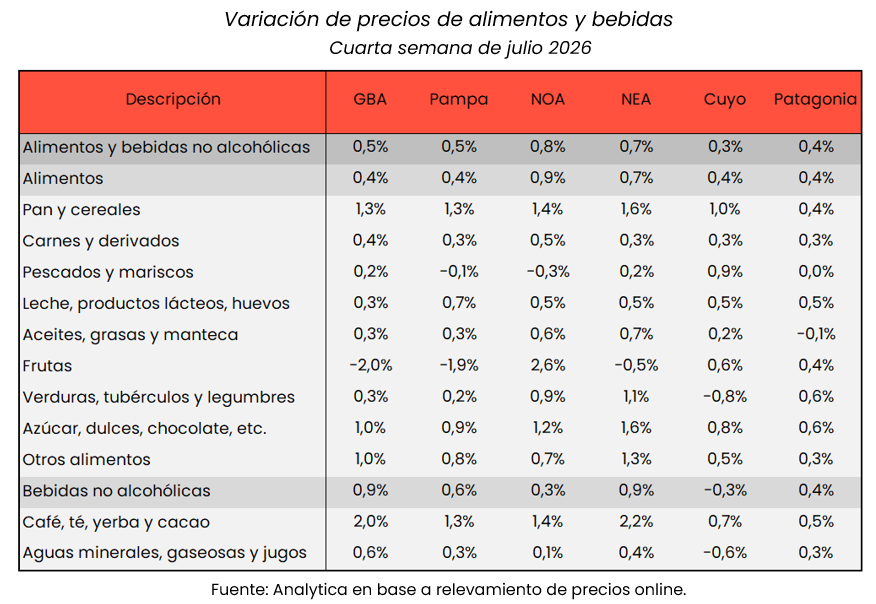

A nivel regional, el Noroeste Argentino (NOA) encabezó las subas semanales con un incremento del 0,8%, seguido por el NEA, donde los alimentos aumentaron 0,7%. En contraste, la región de Cuyo mostró la menor variación, con apenas 0,3%, mientras que el Gran Buenos Aires y la región Pampeana registraron aumentos del 0,5%.

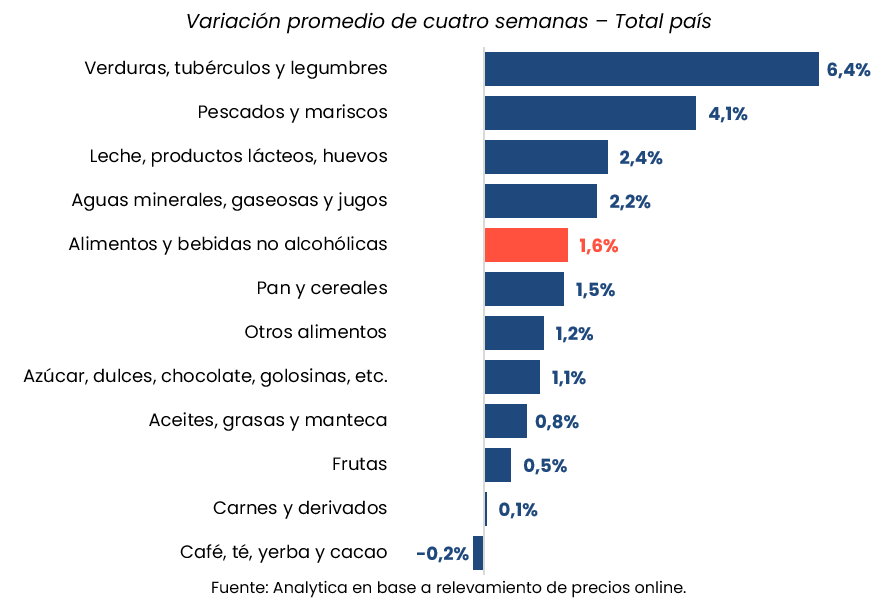

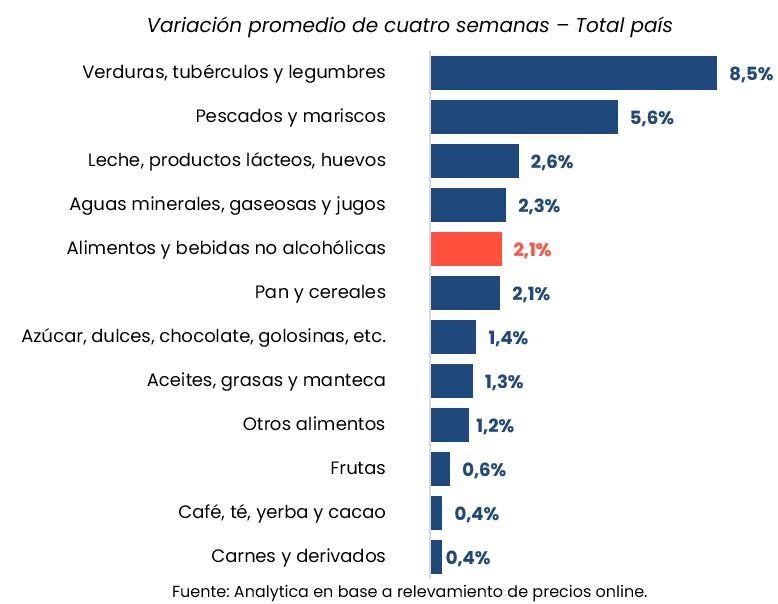

Entre los productos que más aumentaron durante las últimas cuatro semanas sobresalen las verduras, tubérculos y legumbres, con un fuerte incremento acumulado del 8,5%, muy por encima del promedio general. También se destacaron las subas en pescados y mariscos, que avanzaron 5,6%, y en leche, productos lácteos y huevos, con un alza del 2,6%.

Las aguas minerales, gaseosas y jugos registraron un incremento del 2,3%, mientras que pan y cereales crecieron 2,1%, exactamente en línea con el promedio de alimentos y bebidas.

En el otro extremo aparecen los rubros que actuaron como moderadores de la inflación alimentaria. Carnes y derivados, uno de los componentes con mayor peso dentro del índice, acumularon apenas 0,4% en las últimas cuatro semanas. Igual variación registró el segmento de café, té, yerba y cacao, mientras que las frutas aumentaron 0,6%, mostrando un comportamiento considerablemente más estable que el de las verduras.

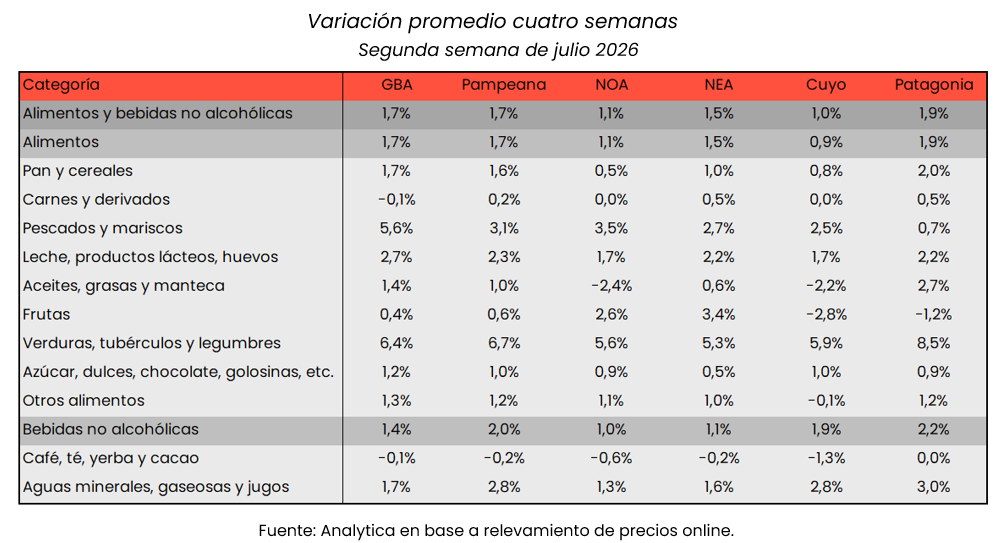

Durante la cuarta semana de julio también se observaron movimientos puntuales relevantes. El rubro pan y cereales volvió a ubicarse entre los de mayor incremento en prácticamente todas las regiones, con subas de hasta 1,6% en el NEA. También crecieron azúcar, dulces y chocolates, mientras que las verduras mostraron comportamientos dispares según la región, reflejando la incidencia de factores estacionales y logísticos.

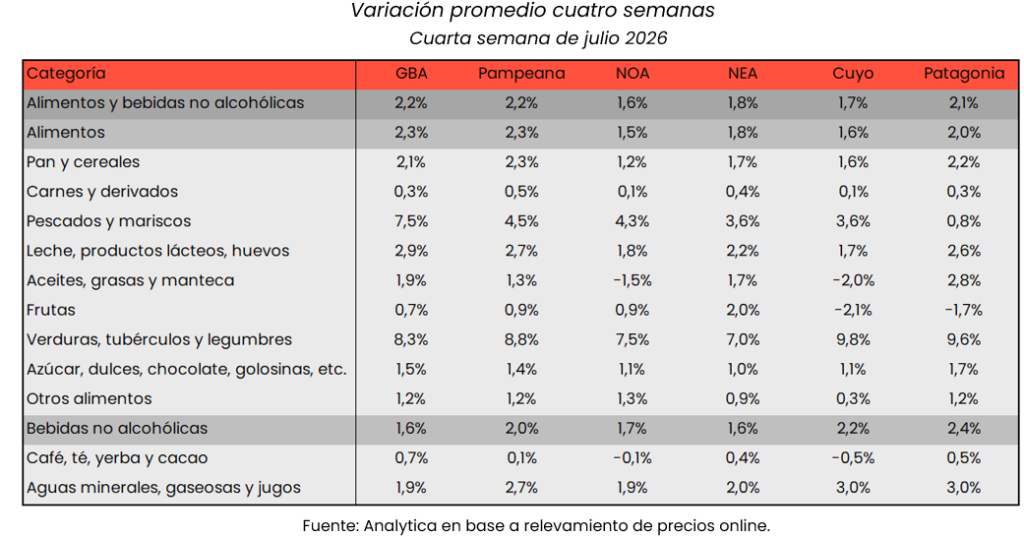

El informe de Analytica confirma así que la desaceleración de la inflación continúa siendo heterogénea. Aunque el promedio mensual se mantiene cercano al 2%, algunos alimentos frescos siguen exhibiendo aumentos significativamente superiores, un fenómeno que condiciona el gasto cotidiano de las familias y mantiene la presión sobre la canasta alimentaria.