Trigo y soja alcanzan máximos de dos años, la tensión geopolítica impulsa los precios

La volatilidad geopolítica volvió a convertirse en un factor determinante para los mercados agrícolas internacionales. El recrudecimiento de los conflictos en Medio Oriente y el Mar Negro, combinado con problemas climáticos en Europa y una reactivación de la demanda china, llevó al trigo y la soja a registrar sus valores más altos de los últimos dos años en la Bolsa de Chicago. Al mismo tiempo, el maíz ganó firmeza tanto en el mercado internacional como en el doméstico, donde la necesidad de abastecer embarques aceleró las operaciones y elevó los precios disponibles.

El nuevo informe de la Bolsa de Comercio de Rosario (BCR) muestra cómo un escenario internacional complejo puede traducirse en mejores condiciones comerciales para la producción argentina, aunque también advierte que la volatilidad seguirá siendo elevada y exigirá una gestión comercial cada vez más estratégica.

En el mercado local, la curva de futuros subió para trigo y maíz. La necesidad de originar mercadería da soporte al disponible de cereales y acelera la fijación de precios. El precio de la soja, entre Ormuz y las compras chinas.

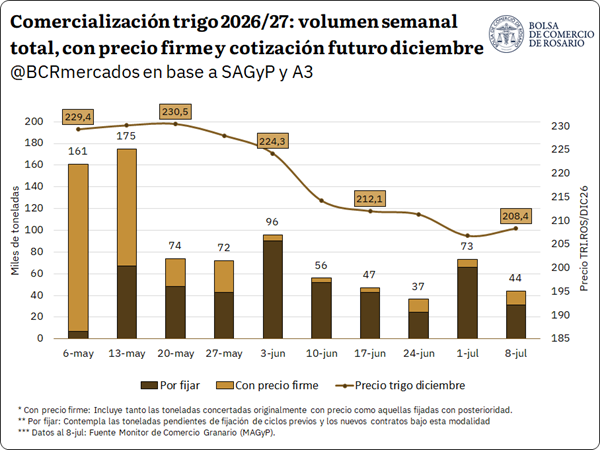

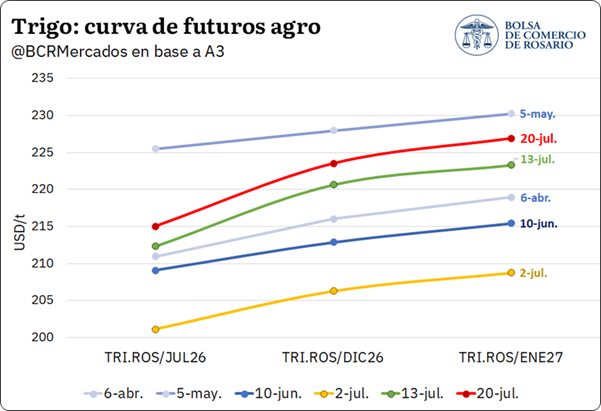

Los conflictos bélicos empujan el precio internacional del trigo a máximos en dos años

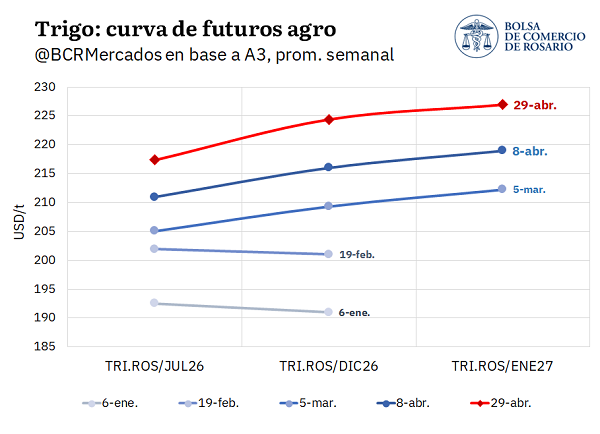

El mercado global de granos está bajo presión debido al recrudecimiento de las tensiones geopolíticas en las últimas semanas. Argentina no queda al margen, y la curva de futuros de trigo en A3 llegó a su segundo punto más alto en el año.

Por un lado, la interrupción de la tregua entre Estados Unidos e Irán en la segunda mitad de julio coincidió con el recalentamiento del frente Rusia-Ucrania; ambos con severas consecuencias sobre logística global de granos. Como consecuencia, los futuros aumentaron entre 7 y 9% desde el mínimo relativo del 2 de julio.

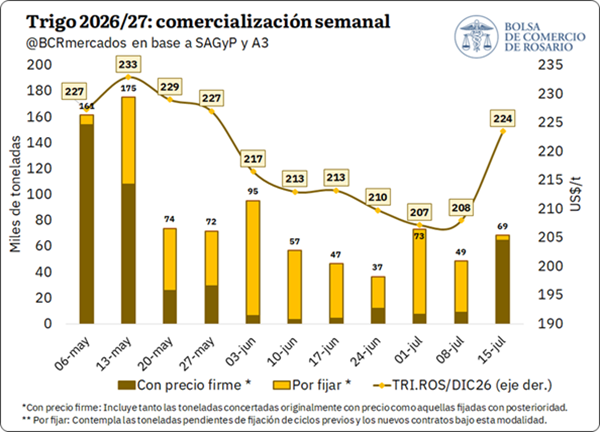

La mejora en las cotizaciones para los futuros a cosecha, con vencimiento en diciembre 2026 y enero 2027 alentó la fijación de precios para negocios anticipados, y en la última semana se le puso precio a 65.000 tn de trigo 2026/27, ocho veces más que la media de las seis semanas anteriores.

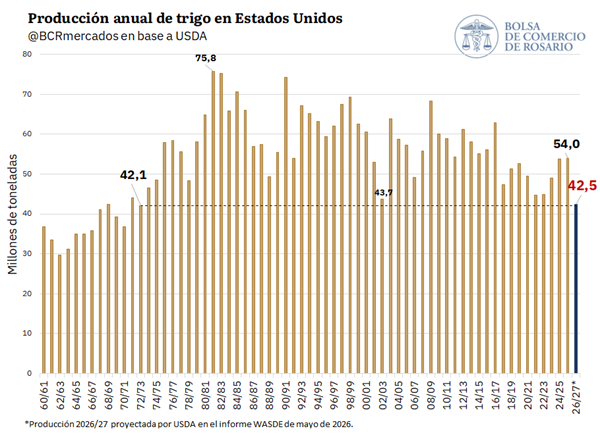

Sumado a las tensiones geopolíticas, los pronósticos pesimistas para la cosecha en Europa hacen prever un balance global más ajustado. En este sentido, los efectos adversos de la ola de calor en el Viejo Continente y una primavera particularmente seca golpearon severamente las condiciones del cereal en Francia y otros orígenes importantes para la oferta de la Unión Europea. En cifras concretas, la consultora Argus Media estimó que la cosecha de trigo en Francia sería un 7,6% menor a la del año pasado. El Ministerio de Agricultura francés estimaba que la caída sería de un 4% el miércoles de la semana pasada.

En el mercado de exportación, el cierre temporal del estrecho de Kerch por parte de Rusia, luego de que buques cargueros sufrieran ataques, complica la logística y la salida de la mercadería desde estos fundamentales orígenes que quedaron obligados a reorientar sus exportaciones a otros puertos. Como reflejo del cierre de una ruta por la que salen 1 de cada 4 exportaciones de granos de Rusia, Sovecon, una importante consultora de mercados granarios del Mar Negro, recortó su estimación de exportación de trigo ruso para julio en un 25%.

En este contexto global, en Chicago el precio en del cereal llegó a tocar los US$ 259/t, un máximo en tres años, y superando al pico de mayo, durante el punto cúlmine de la guerra de Medio Oriente.

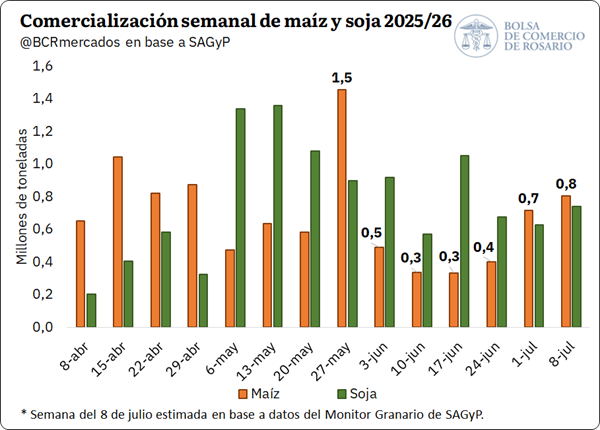

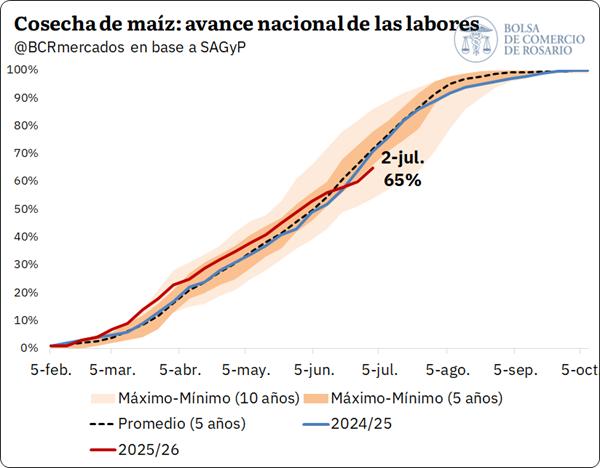

Las lluvias retrasaron la cosecha del maíz tardío en nuestro país, disparando la prima por entrega inmediata

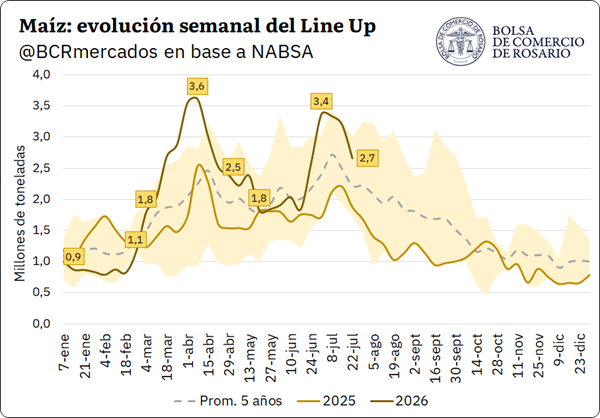

La cosecha de maíz en Argentina continúa avanzando en las últimas semanas, alcanzando el 78% del área a nivel nacional. Este ritmo ubica la recolección 9,1 puntos porcentuales por detrás del promedio de los últimos cinco años, explicado fundamentalmente por las condiciones ambientales que llevaron a un aumento de humedad en los granos. Sin embargo, a pesar de las demoras en el avance de labores, la dinámica comercial viene avanzando a paso firme, protagonizando una gran agilidad en los puertos.

Mientras se observa un elevado impulso en el ritmo de fijaciones semana a semana (como se ha mencionado en el reporte anterior), el line-up viene tomando fuerza. Durante la semana del 1 de julio, los compromisos de carga al exterior alcanzaron un pico de 3,4 millones de toneladas, cifra que se ubica apenas por debajo del máximo registrado en principios de abril (3,6 Mt), cuando el flujo de maíz estaba en niveles extraordinarios, dada la entrada del temprano.

Si bien estas últimas semanas estuvieron disminuyendo los compromisos de nuevos buques, si tomamos estos datos junto con los embarques ya realizados este mes, estaríamos alcanzando exportaciones de maíz para julio por más de 4,8 millones de toneladas, según datos de NABSA. De concretarse, este volumen representaría el segundo mes de mayor despacho del año, solo superado por abril, y se posicionaría un 16,5% por encima del promedio de los últimos cinco años para el mismo período.

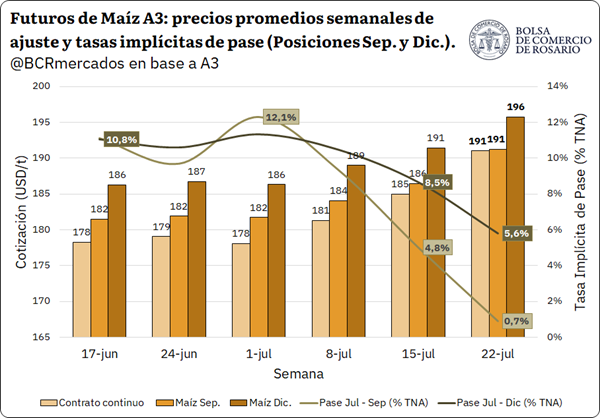

Esta fuerte exigencia logística en el frente exportador se ha reflejado de forma directa en las cotizaciones locales. El precio pizarra para el 22 de julio se ubicó en 190,03 US$/t, acumulando un alza del 5,8% respecto a los 179,5 US$/t registrados a comienzos de mes.

Si bien las cotizaciones de los contratos futuros mostraron un desplazamiento alcista generalizado en las últimas semanas, la estructura de la curva se comportó de forma asimétrica, impulsada por el aumento de las primas por descarga inmediata. El contrato continuo saltó de 178 US$/t desde principios de julio a 190 US$/t en esta última semana, superando levemente la posición Septiembre.

Si bien el sector exportador cuenta con compras y DJVE cubiertas, la elevada humedad en los lotes retrasa el ingreso de grano a las terminales portuarias. La necesidad de abastecer los compromisos programados deriva en una mayor demanda sobre el mercado disponible, impactando directamente en el pase Julio-Septiembre, que cayó del 12,1% a casi 0% TNA desde principios de mes hasta hoy. Este movimiento desincentiva el diferimiento de ventas y aplanó la curva de corto plazo, mientras que el pase Julio-Diciembre también se comprime del 10,8% al 5,6% TNA.

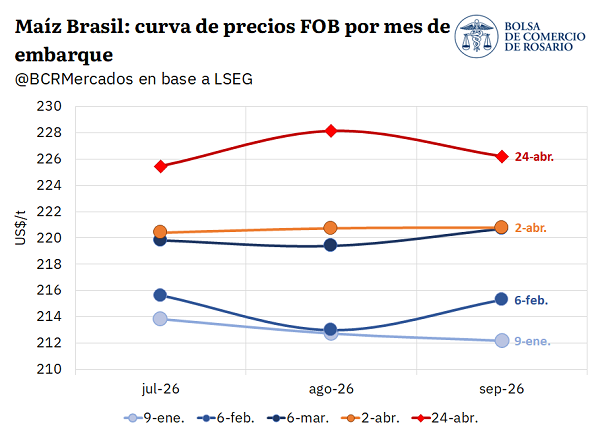

El escenario de tensión en el disponible local se encuadra, además, en un contexto global marcado por la sequía fuerte en Europa. En Francia, FranceAgriMer ubicó la condición del maíz entre buena y excelente en solo un 41%, alejándose del 72% registrado hace un año. Frente a este panorama, en julio el USDA ajustó a la baja la producción europea de la 2026/27 desde 57,5 Mt a 53,78 Mt intrames, elevando paralelamente las necesidades de importación de la Unión Europea a 22,5 Mt para la 2026/27, 21,6% por encima de la campaña previa. A su vez, en Estados Unidos la sequía en el Medio Oeste añade incertidumbre sobre los rendimientos en una etapa crítica del desarrollo.

En Chicago, los precios de maíz cerraron el jueves en 182,4 US$/t, registrando un impulso desde principios de mes cuando el cereal se encontraba en 165,7 US$/t.

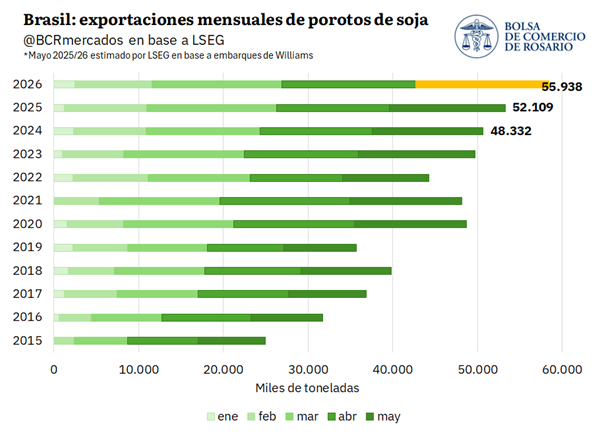

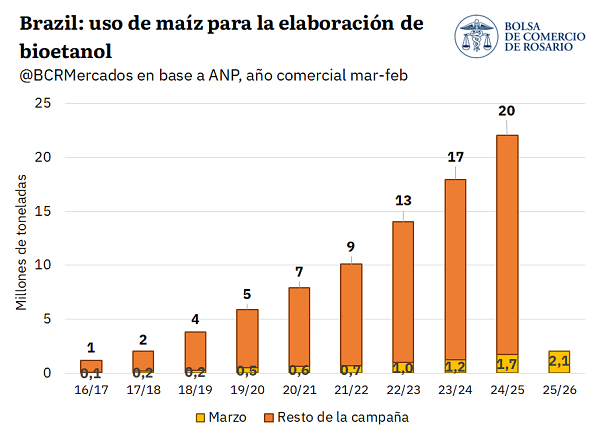

En este marco, el USDA ajustó al alza las estimaciones de exportación de Argentina para la campaña 2025/26, que superaría a Brasil por primera vez desde la campaña 2020/21, con despachos por 45 Mt. Este desempeño se explica por una mayor competitividad en los precios locales tras el avance de la cosecha, sumado a una reducción en los embarques brasileños hacia Irán, su principal comprador en 2025, cuyos envíos se vieron afectados por el conflicto en Medio Oriente, y a una creciente absorción de la oferta interna en Brasil por parte de la industria de etanol.

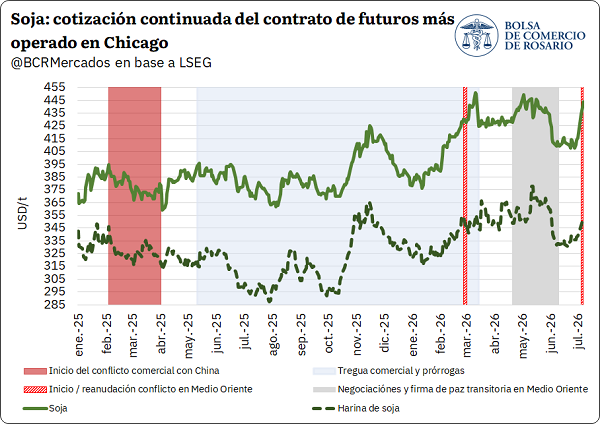

El aceite de soja aumenta frente al recrudecimiento de las tensiones en Ormuz

Las esquirlas de la conflictividad global también golpean a la soja, aunque sobre todo por la coyuntura de Medio Oriente. El recrudecimiento de las hostilidades entre las potencias y el bloqueo de la salida de petróleo desde Irán, el crudo se disparó y volvió a superar los US$ 90 el barril. De esta forma, volvemos a un escenario de precios altos para los combustibles y el mercado reajusta al alza nuevamente las cotizaciones de la soja y el maíz, debido a su vínculo con la producción de biocombustibles.

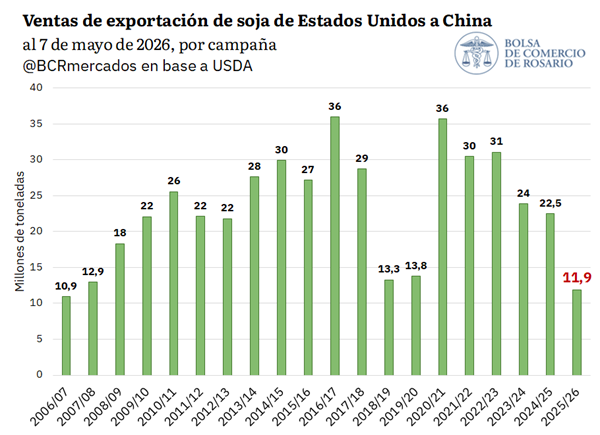

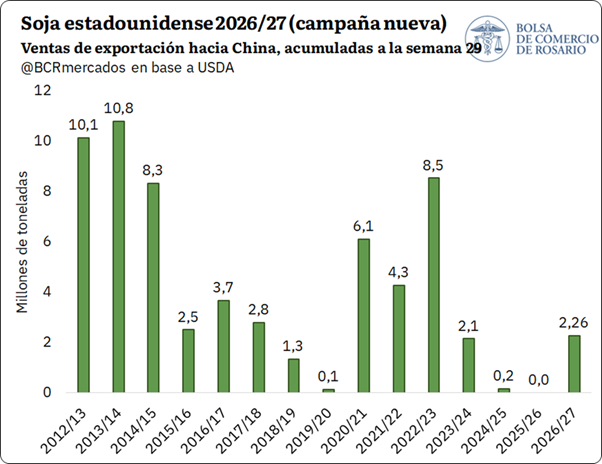

Fogoneada por las subas del petróleo, la soja llegó a los US$ 455/t en Chicago, un nuevo máximo en más de dos años. Al igual que con el trigo, el nivel de precios actual se coloca por encima de lo que se veía durante el punto de mayor tensión en Medio Oriente. Que el techo alcanzado esta vez sea superior al de ese momento se explica por un factor alcista adicional que está jugado: China volvió a mostrar interés por abastecerse con soja norteamericana.

Al jueves 17 de julio, USDA confirmó ventas de exportación a China por 2,26 Mt para la 2026/27. En perspectiva histórica, y como se ve en el gráfico anterior, el ritmo de ventas sigue siendo magro, aunque mejor que en años de guerra comercial. En una campaña donde la demanda interna absorbe más granos que nunca y la exportación se proyecta como la segunda más baja de la década, el interés comprador chino intensifica puja por los granos norteamericanos. Frente a ello, el precio de la soja en Chicago se acomoda en un escalón superior.

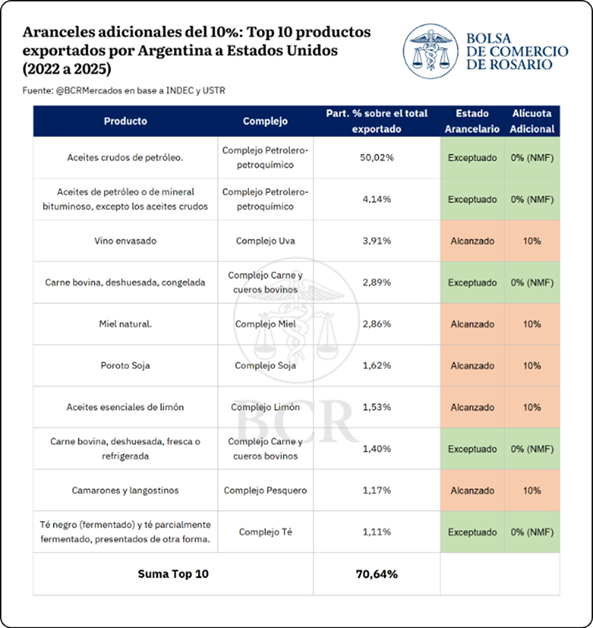

Un nuevo capítulo de aranceles estadounidenses

Sin dar tregua en el frente arancelario, este mismo viernes la administración Trump lanzó una nueva oleada de impuestos a la importación luego de que se vencieran los 150 días de aranceles temporarios del 10%. El fallo de la Corte Suprema de Justicia en febrero de este año, que fue en contra del esquema presentado durante el famoso “Liberation Day”, dio por tierra el inicial formato de aranceles recíprocos que llegaban a superar el 50% en algunos casos. Bajo este escenario, la administración encontró otras herramientas para promocionar su política de comercio exterior y el cierre de esta semana abre un nuevo capítulo.

Se aplicarán nuevos aranceles adicionales y generales de entre 10 y 12,5% a bienes importados provenientes de 60 socios comerciales que explican el 99% de las importaciones norteamericanas. El gobierno estadounidense se escuda en la sección 301 de la ley de Comercio de 1974, fundamentando su decisión con el argumento de que los gobiernos han fallado en implementar o hacer cumplir las prohibiciones contra productos fabricados bajo explotación laboral.

Argentina entraría dentro del grupo que le tocan aranceles adicionales por 10%, mientras que a China le tocaría la cota más alta, con 12,5%.

La norma prevé excepciones para la adición de este nuevo conjunto de aranceles. Las más relevantes para la economía argentina son la carne y menudencias bovinas, petróleo crudo y carbonato de litio. Algunos de los principales complejos que se exportan a Estados Unidos y que serían alcanzados por este 10% adicional son el vino envasado, la miel natural entre otros.