El RIGI ya supera los US$133.000 millones en proyectos y consolida a la energía y la minería como los grandes motores de inversión

A menos de dos años de su puesta en marcha, el Régimen de Incentivo para Grandes Inversiones (RIGI) comienza a exhibir la magnitud de la apuesta oficial para transformar la matriz exportadora argentina. Con proyectos presentados por más de US$133.000 millones, el esquema impulsado a través de la Ley Bases se convirtió en el principal vehículo para canalizar inversiones de gran escala en sectores estratégicos, particularmente energía y minería, que concentran prácticamente la totalidad de los capitales comprometidos.

Los datos relevados por la Bolsa de Comercio de Rosario muestran que más del 22% de las inversiones ya obtuvo aprobación administrativa, mientras el resto continúa atravesando distintas etapas de evaluación. El volumen involucrado coloca al régimen en el centro de la estrategia económica del Gobierno nacional, que busca acelerar el ingreso de divisas y ampliar la capacidad exportadora del país mediante proyectos intensivos en capital.

Con foco en energía y minería, el RIGI suma más de US$ 133.000 millones en proyectos presentados (aprobados y en evaluación), con provincias protagonistas como Neuquén y San Juan. Un proyecto de “Súper RIGI” busca sumar inversiones en nuevas industrias.

El Régimen de Incentivo para Grandes Inversiones (RIGI), incorporado en el marco de la Ley Bases es instrumento para canalizar inversiones de gran escala en sectores estratégicos de la economía argentina. Desde su implementación, las inversiones presentadas al régimen ya superan los US$ 133.000 millones, reflejando el interés de empresas nacionales e internacionales por participar en iniciativas vinculadas principalmente a energía, minería, infraestructura e industria. Del total relevado, más del 22% del capital solicitante ya obtuvo aprobación oficial, mientras que una porción significativa continúa en diferentes etapas de evaluación administrativa.

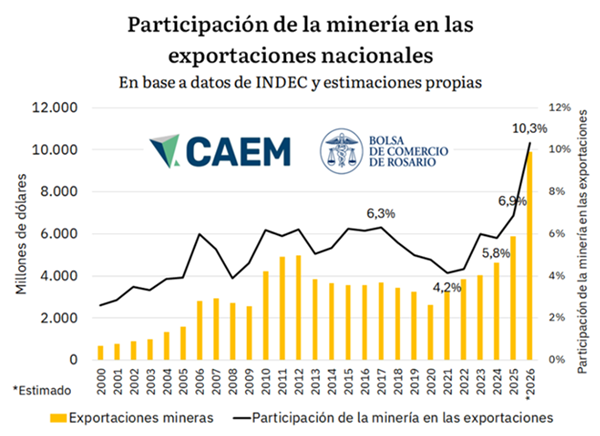

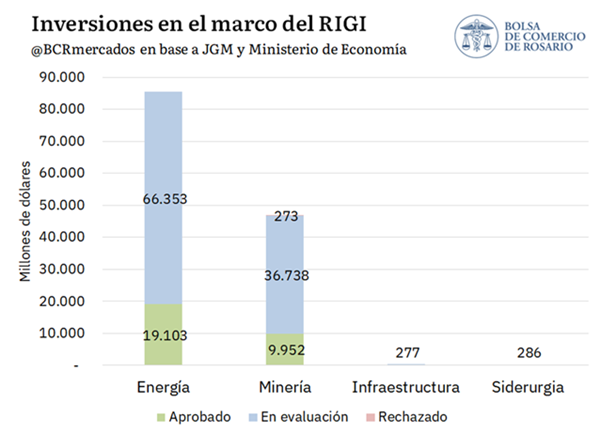

La composición sectorial de las inversiones muestra un marcado enfoque en actividades asociadas a la minería y energética. En conjunto, estos dos sectores explican más del 99% del monto total presentado al RIGI, consolidándose como los sectores de mayor relevancia dentro del régimen.

En particular, la energía concentra cerca del 64% del volumen de inversiones presentadas, con iniciativas por más de US$ 85.456 millones. Actualmente, el sector registra alrededor de US$ 66.353 millones bajo análisis, mientras que US$ 19.103 millones ya fueron aprobados. Por su parte, la minería lleva US$ 9.952 millones aprobados sobre un total cercano a US$ 46.000 millones. El 22% del capital aplicado al RIGI en energía ya tiene aprobación administrativa, proporción que se ubica en el 21% en el caso de la minería.

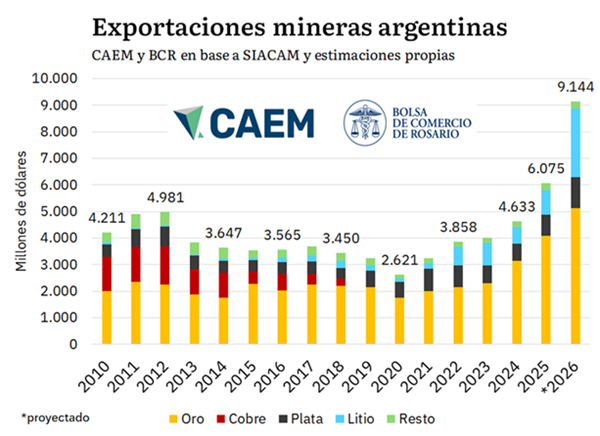

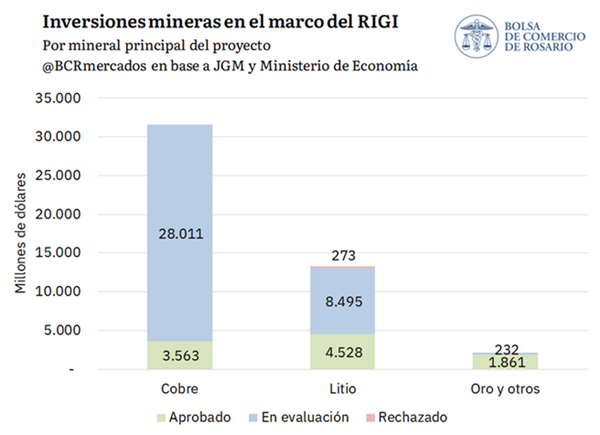

Dentro de los proyectos mineros presentados en el marco del RIGI, las iniciativas vinculadas al cobre concentran la mayor parte de las inversiones, con montos comprometidos por aproximadamente US$ 31.500 millones. Este total surge de proyectos de gran escala como El Pachón, Vicuña, Minera Agua Rica (MARA), Los Azules y San Jorge.

No obstante, gran parte de estas inversiones continúa en etapa de evaluación. Del total asociado al cobre, US$ 3.563 millones ya fueron aprobados, mientras que el litio presenta un mayor volumen de capital autorizado, con proyectos aprobados por más de US$ 4.528 millones. Por su parte, el oro y otros proyectos mineros completan el esquema minero del régimen, con inversiones aprobadas cercanas a US$ 1.861 millones.

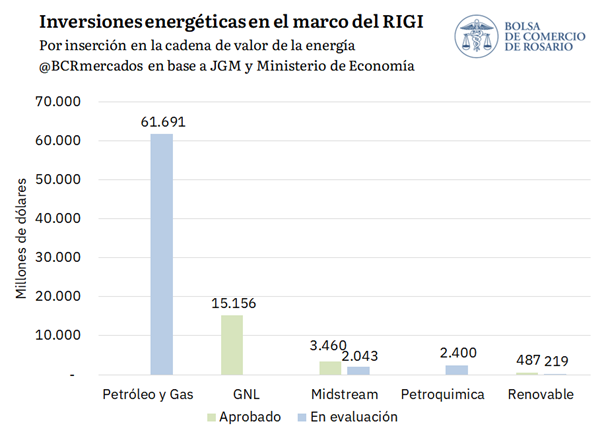

Dentro del sector energético, los proyectos vinculados a petróleo y gas concentran la mayor parte de las inversiones comprometidas en el marco del RIGI, con montos por aproximadamente US$ 55.300 millones. Las recientes presentaciones de los proyectos LLL Oil y El Trapial por parte de YPF y Chevron apuntalaron fuertemente las solicitudes en este sector.

Por otro lado, el GNL aparece como el segundo segmento de mayor relevancia, con inversiones aprobadas por US$ 15.156 millones. Esta inversión se concentra exclusivamente en el proyecto de licuefacción de gas natural de Southern Energy, reflejando el interés por impulsar la capacidad de licuefacción y exportación de GNL en Argentina. Asimismo, los proyectos asociados a infraestructura midstream totalizan más de US$ 11.000 millones, combinando iniciativas ya aprobadas y otras aún bajo análisis. En menor medida, también se observan inversiones vinculadas a energías renovables, petroquímicas y procesamiento de gas, completando el mapa energético de proyectos presentados al régimen.

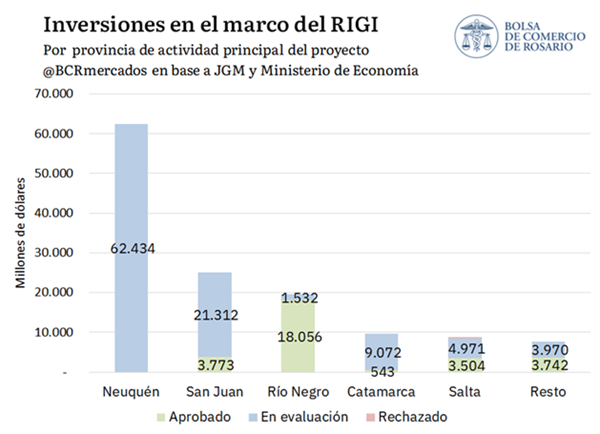

Distribución provincial de las inversiones presentadas al RIGI

Las inversiones presentadas en el marco del RIGI tienen varios protagonistas a lo largo del país. Neuquén lidera el ranking provincial con proyectos por aproximadamente US$ 62.434 millones, equivalente a cerca del 47% del total relevado. En segundo lugar, se ubica San Juan, con US$ 25.000 millones, seguida por Rio Negro con US$ 19.588 millones, concentrando estas dos provincias el 19% y 15% de las aplicaciones al RIGI respectivamente.

En conjunto, estas tres provincias concentran alrededor de US$ 107.000 millones, superando el 80% de las inversiones presentadas relevadas bajo el régimen. La composición sectorial explica buena parte de esta concentración, dado que en dichas jurisdicciones predominan proyectos vinculados a energía y cobre, que implican elevadas necesidades de capital y con una orientación fundamental hacia la generación de exportaciones.

Por detrás aparecen Catamarca, con inversiones cercanas a US$ 9.615 millones, y Salta, con aproximadamente US$ 8.748 millones, aquí con protagonismo de proyectos de litio. El resto de las provincias reúnen en conjunto alrededor de US$ 7.700 millones, mostrando una participación significativamente menor dentro del total presentado al régimen. La distribución geográfica refleja el peso estratégico que poseen las provincias cordilleranas y patagónicas en materia de recursos naturales, infraestructura energética y proyectos exportadores de gran escala.

No debemos perder de vista que existen dos RIGIs muy relevantes para el agro argentino. Primeramente, ya se encuentra aprobada y en ejecución la Terminal Multipropósito Timbúes en Santa Fe, una nueva terminal para el Gran Rosario, el principal nodo portuario agroexportador del mundo. Asimismo, Pampa Energía espera ingresar al RIGI para construir una planta de fertilizantes en el Polo Industrial de Bahía Blanca. Con el denominado proyecto Fertil Pampa podría incrementarse la producción nacional de urea en 2,1 millones de toneladas, aproximándose a duplicar la capacidad productiva del país para este fertilizante estratégico.

En paralelo al avance de los proyectos actualmente presentados bajo el RIGI, el Gobierno nacional envió al Congreso un proyecto de ley para crear un nuevo régimen orientado a promover inversiones en actividades económicas sin desarrollo previo en el país, denominado informalmente “Súper RIGI”.

La iniciativa apunta a proyectos de gran escala, con un piso mínimo de inversión de US$ 1.000 millones, y contempla beneficios fiscales, aduaneros y cambiarios superiores a los del régimen vigente. Entre las actividades que podrían quedar alcanzadas se mencionan desarrollos de hidrógeno verde, plantas de GNL onshore, infraestructura vinculada a inteligencia artificial y data centers abastecidos con gas natural, además de iniciativas asociadas al agregado de valor de minerales críticos.

El nuevo esquema también busca incentivar industrias vinculadas a la electromovilidad, biotecnología avanzada, infraestructura digital y manufacturas tecnológicas de alto valor agregado. A nivel fiscal, el Súper RIGI aplica una tasa del 15% en el impuesto a las Ganancias. En cuanto a la amortización, este esquema permite un beneficio acelerado: se deduce un 60% durante el primer año y un 20% en cada uno de los dos años posteriores.

En el ámbito del comercio exterior, el llamado Súper RIGI elimina los derechos de exportación desde el primer momento (a diferencia del RIGI, que lo hace recién a partir del tercer año). Además, libera de aranceles a todas las importaciones que sean indispensables para arrancar el proyecto, un marco más amplio que la limitación del RIGI, que solo aplica a bienes de capital e informática.

Por su parte, se elimina progresivamente la obligación de liquidar las divisas generadas por exportaciones de productos adheridos al proyecto: será obligatorio liquidar el 80% de las divisas en el 1° año y el 60% en el 2° año. Finalmente, desde el 3° año no será obligatorio liquidar divisas por estas operaciones.

Por último, para que este nuevo régimen entre en vigencia a nivel local, los gobiernos provinciales y municipales deben adherirse bajo dos condiciones clave: limitar el cobro de Ingresos Brutos a un máximo del 0,5% y garantizar que las tasas municipales no se calculen en base al nivel de facturación.