Empresas argentinas declaran excelencia, pero operan con brechas estructurales

Un informe del Observatorio de Excelencia Operacional de la Universidad Austral revela que, pese a la alta autopercepción de eficiencia de las empresas argentinas, persiste una fragilidad estructural en procesos básicos. Con el 30% de la planificación aún en Excel y niveles marginales de gestión diaria, el sector productivo enfrenta el desafío de transformar la cultura interna para capturar las oportunidades de un nuevo ciclo económico.

Diagnóstico incómodo en un momento de transición

En pleno cambio de ciclo económico, un informe 2025 del Observatorio de Excelencia Operacional de la Universidad Austral introduce una señal de alerta para el entramado productivo: más del 50% de las empresas se autoevalúa en niveles altos de madurez operativa, pero en la práctica no aplica herramientas básicas de gestión como Daily Management, 5S o Kaizen. El dato no es menor. En un contexto donde la competitividad empieza a desplazar a la lógica defensiva frente a la inflación, la brecha entre discurso y ejecución aparece como un límite estructural.

El relevamiento —realizado sobre 100 empresas de distintos tamaños y sectores— detecta inconsistencias profundas: organizaciones que se ubican en niveles 3, 4 o incluso 5 de excelencia operativa, pero sin un despliegue disciplinado de prácticas esenciales. La pregunta que queda abierta es si el sistema productivo está sobreestimando su capacidad real en un momento donde el margen para la ineficiencia se reduce.

Excelencia aspiracional y debilidad operativa

El estudio se inscribe en un cambio de paradigma más amplio. Durante años, la gestión empresarial estuvo orientada a resistir la volatilidad macroeconómica. Hoy, con señales de estabilización, el eje se corre hacia la eficiencia, la reducción de costos reales y la creación de valor sostenible. En ese marco, la excelencia operativa deja de ser un diferencial y pasa a ser una condición mínima para competir.

Sin embargo, el informe detecta que esa transición todavía no se consolidó. La herramienta más crítica del sistema Lean —la Gestión Diaria basada en KPI— presenta los niveles más bajos de adopción. En muchos casos, directamente “no se realiza”. La consecuencia es directa: sin rutinas de seguimiento cotidiano, las empresas pierden capacidad de detectar desvíos, corregir procesos y sostener mejoras en el tiempo.

Algo similar ocurre con metodologías como 5S y Kaizen. Aunque están presentes en el discurso corporativo, su aplicación es mayormente superficial o de cumplimiento básico. La lógica de mejora continua aparece fragmentada, más vinculada a proyectos puntuales que a una cultura operativa consolidada.

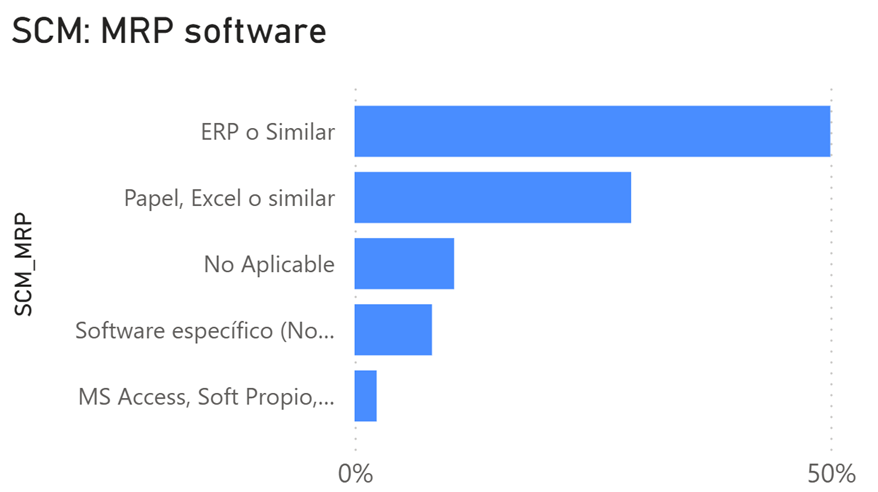

Brecha tecnológica y decisiones de bajo estándar

La inconsistencia también se traslada al plano tecnológico. Un 30% de las empresas sigue planificando su cadena de abastecimiento (MRP) en planillas de cálculo, una práctica que el propio informe considera poco robusta por su dependencia del factor humano y el riesgo de errores .

En paralelo, la transformación digital avanza, pero de forma desigual. Solo el 4,48% de las empresas alcanza un nivel maduro de Industria 4.0, mientras que más del 12% no implementó ninguna tecnología vinculada. La mayoría se ubica en etapas intermedias: digitaliza datos, pero no logra integrarlos ni explotarlos estratégicamente.

El resultado es un sistema productivo con capacidades parciales: herramientas disponibles, pero sin articulación. Inversión presente, pero sin profundidad. Tecnología incorporada, pero sin impacto estructural.

Capacitación, inversión y liderazgo: los puntos críticos

El informe identifica un cuello de botella transversal: la formación. Las horas de capacitación en metodologías clave como Lean, Six Sigma o transformación digital son bajas en la mayoría de las organizaciones. Esto limita la capacidad de implementar herramientas con rigor y de sostener procesos de mejora en el tiempo.

A esto se suma una señal relevante en términos de política empresarial: el 34,88% de las compañías no asigna presupuesto específico a excelencia operativa, y un 16,28% ni siquiera conoce su nivel de inversión. Aunque emerge un grupo que destina entre el 1% y el 10% de sus ventas a estas áreas, la tendencia todavía es incipiente.

El trasfondo es claro. La excelencia operativa requiere liderazgo activo, disciplina y recursos. No se delega ni se construye por inercia. Cuando estos elementos no se alinean, la brecha entre intención y resultado se amplía.

Quién gana y quién queda expuesto

El diagnóstico no impacta de manera homogénea. Las empresas con mayor desarrollo —especialmente las de mayor escala o con integración internacional— muestran mejores niveles de adopción tecnológica y metodológica. En cambio, las medianas y pequeñas quedan más expuestas a prácticas manuales y menor profesionalización.

Esto introduce una tensión en la estructura productiva: la competitividad futura no dependerá solo del contexto macroeconómico o regulatorio, sino de la capacidad interna de cada organización para mejorar procesos, reducir desperdicios y escalar eficiencia.

En ese escenario, la brecha operativa puede convertirse en una brecha de mercado. No todas las empresas están en condiciones de capturar las oportunidades de un entorno más abierto y exigente.

Un punto de inflexión que todavía no se resuelve

El informe deja una conclusión implícita: el sistema empresarial argentino se encuentra en una fase de “excelencia aspiracional”. Existe conciencia estratégica, existe intención de mejora, pero la ejecución todavía no alcanza el estándar requerido.

La ventana de oportunidad está abierta. La estabilización macroeconómica y la eventual mejora en condiciones de inversión pueden acelerar el proceso. Pero hay un factor que no depende de regulaciones ni de ciclos: la transformación operativa.

En las próximas etapas, el foco estará en observar si las empresas logran traducir esa intención en disciplina concreta. Si la excelencia deja de ser una declaración y se convierte en una práctica cotidiana. O si la brecha detectada termina consolidándose como un límite estructural en la competitividad.