Morosidad: casi 7 millones de argentinos quedaron fuera del crédito y los jóvenes son los más afectados

La recuperación del crédito, uno de los principales motores que el Gobierno exhibió durante la segunda mitad de 2024 y los primeros meses de 2025, comienza a mostrar signos de agotamiento. Mientras la administración de Javier Milei insiste en que la estabilidad macroeconómica permitirá sostener el crecimiento, los indicadores financieros revelan un deterioro persistente en la capacidad de pago de las familias. La morosidad volvió a aumentar en mayo y ya acumula 19 meses consecutivos de suba, un fenómeno que deja a casi siete millones de argentinos fuera del mercado formal de crédito.

Según un informe de la consultora 1816, elaborado sobre la base de datos de la Central de Deudores (Cendeu) del Banco Central, más del 27% de las personas que tomaron préstamos dejaron de ser consideradas “sujetos de crédito” por registrar incumplimientos en sus obligaciones financieras. La estimación implica que alrededor de siete millones de personas quedaron excluidas tanto del financiamiento bancario como del extrabancario.

El reporte advierte que esta situación reduce significativamente la posibilidad de que el crédito vuelva a impulsar el nivel de actividad en el corto plazo. “De acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue en el segundo semestre de 2024 y primer semestre de 2025”, sostuvo la consultora.

No obstante, el informe aclara que el impacto macroeconómico podría ser limitado debido al todavía reducido peso del crédito dentro de la economía argentina. “El bajo nivel de intermediación financiera hace que el PBI pueda seguir creciendo aun cuando el financiamiento a las familias permanezca estancado”, señala el estudio.

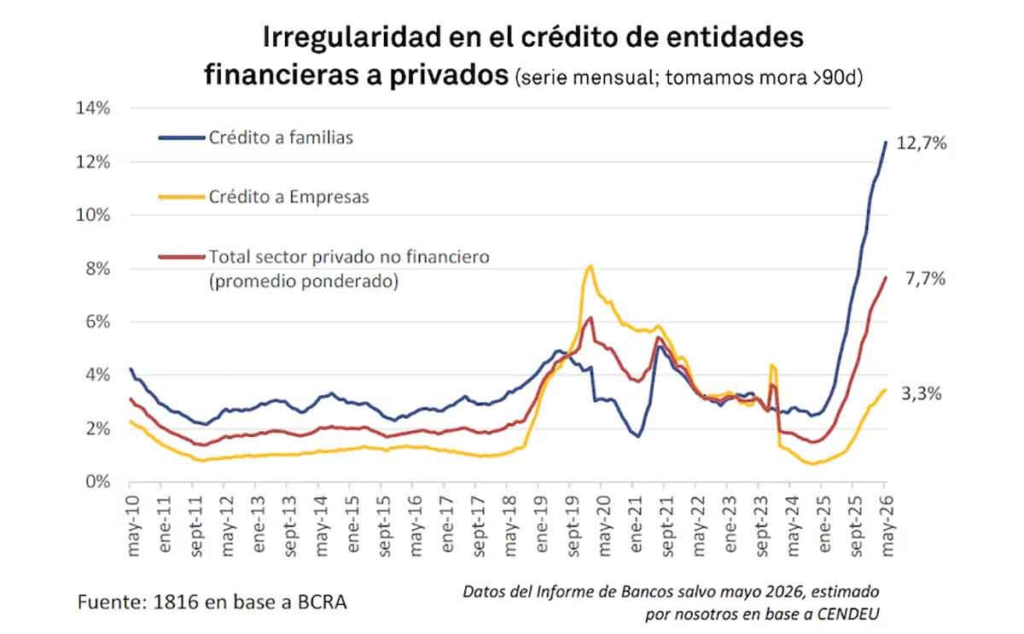

La mora alcanzó el nivel más alto desde la salida de la Convertibilidad

Los datos muestran un deterioro continuo. La mora de los créditos otorgados a familias pasó del 12,1% en abril al 12,7% en mayo, mientras que en el segmento empresarial aumentó de 3,3% a 3,5%. Considerando la totalidad del sector privado no financiero, la irregularidad avanzó de 7,3% a 7,7%.

La magnitud del deterioro resulta significativa si se observa la evolución de los últimos dos años. En octubre de 2024 la morosidad de los hogares rondaba apenas el 2,5%. En menos de veinte meses se multiplicó por más de cinco, alcanzando niveles que no se registraban desde la crisis posterior al colapso de la Convertibilidad.

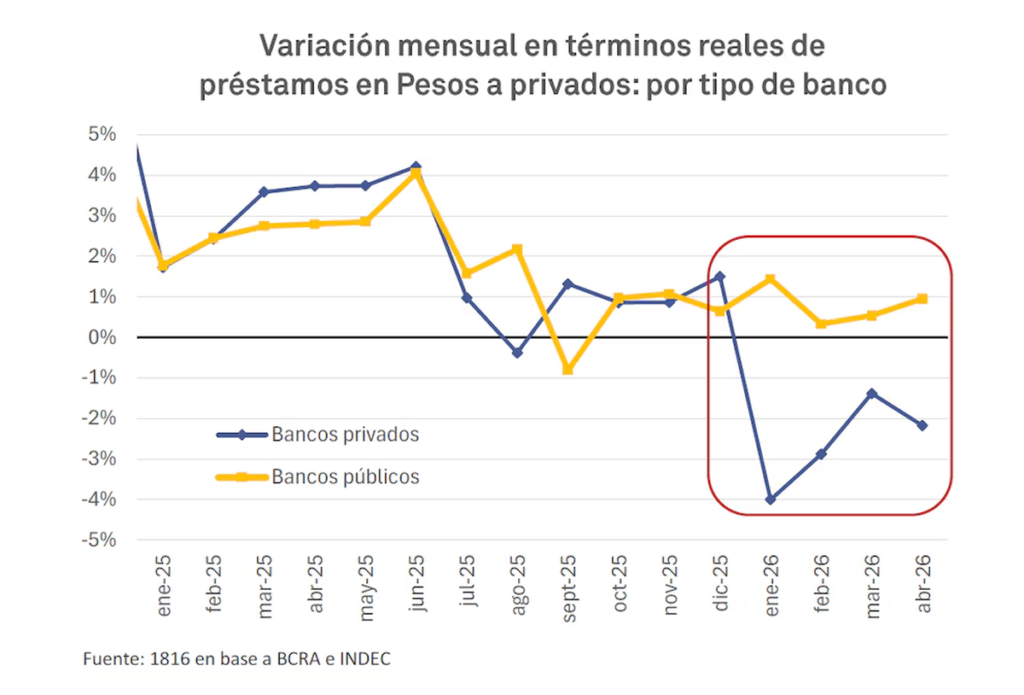

El informe explica que para revertir esa tendencia sería necesario que el stock total de préstamos creciera más rápidamente que el volumen de créditos en mora. Sin embargo, aunque desde mayo el crédito en pesos dejó de caer en términos reales, prácticamente no mostró expansión.

La consultora también detectó un cambio de estrategia dentro del sistema financiero. Mientras los bancos públicos sostuvieron relativamente estable la oferta crediticia, las entidades privadas redujeron considerablemente el otorgamiento de nuevos préstamos durante los primeros meses del año, limitando la renovación del financiamiento.

Las billeteras virtuales concentran el mayor deterioro

El problema aparece con mayor intensidad fuera del sistema bancario tradicional.

En las entidades financieras no bancarias —segmento que incluye billeteras virtuales y empresas de crédito— la morosidad alcanzó el 32,2% en mayo. Hace apenas un año y medio ese indicador se ubicaba por debajo del 10%.

La diferencia no es menor. Este tipo de financiamiento suele ofrecer requisitos más flexibles para acceder al crédito, aunque a cambio aplica tasas de interés considerablemente superiores a las del sistema bancario, incrementando el riesgo de incumplimiento cuando los ingresos familiares pierden capacidad de compra.

La consultora remarca que, sumando bancos y entidades no financieras, el deterioro refleja una pérdida sostenida de la capacidad de pago de los hogares argentinos.

Los menores de 35 años concentran el mayor nivel de incumplimiento

Uno de los datos más preocupantes del informe es el fuerte impacto sobre la población joven.

Casi cuatro de cada diez personas menores de 35 años que mantienen créditos vigentes presentan al menos una obligación impaga. Entre quienes tienen entre 18 y 25 años, la irregularidad alcanza el 42,8%, mientras que en el segmento de 26 a 35 años llega al 39,3%.

A partir de los 36 años los porcentajes comienzan a descender. Entre quienes tienen entre 36 y 45 años, el 31% registra al menos un crédito en mora, mientras que entre 46 y 55 años el indicador baja al 23,5%.

El informe interpreta que la combinación de ingresos más inestables, mayor utilización del crédito para consumo y financiamiento mediante plataformas digitales explica buena parte del deterioro observado en los segmentos etarios más jóvenes.

Caputo había atribuido el fenómeno al sobreendeudamiento

La evolución de los indicadores contrasta con el diagnóstico que el Gobierno había realizado meses atrás.

En mayo, el ministro de Economía, Luis Caputo, sostuvo que el aumento de la morosidad respondía principalmente al sobreendeudamiento de las familias y a que muchos bancos expandieron agresivamente el crédito luego de la desaceleración inflacionaria.

Según el funcionario, muchas personas tomaron préstamos esperando que la inflación continuara licuando sus deudas, mientras que las entidades financieras no estaban preparadas para administrar ese crecimiento.

Sin embargo, los datos de mayo muestran que la tendencia aún no logró revertirse y que el deterioro continúa extendiéndose tanto en bancos como en el sistema financiero no bancario.

Más allá de la estabilización cambiaria y de la desaceleración de la inflación, el incremento sostenido de la mora introduce un nuevo desafío para la economía.

Con una porción creciente de la población excluida del crédito formal, el consumo financiado pierde capacidad para sostener la demanda interna, especialmente en rubros de bienes durables y consumo masivo.

Los próximos informes oficiales del Banco Central, correspondientes a junio y julio, serán determinantes para evaluar si el pago del aguinaldo logra aliviar parcialmente la situación o si la tendencia ascendente de la morosidad termina consolidándose como uno de los principales límites para la recuperación del mercado interno durante la segunda mitad de 2026.