El discurso del presidente Mauricio Macri abundó en menciones económicas que vale la pena poner sobre relieve. A continuación se realiza un repaso sobre las principales menciones del discurso presidencial. 1. Crecimiento “Hace cinco años que no crecemos ni generamos empleo”, resaltó Macri en un pasaje de su discurso, en evidente crítica a la gestión anterior. Sin embargo, tal como se observa en los cuadros 1 y 2, la economía creció en el año 2011, 2013 y 2015 y cayó en los restantes, 2012 y 2014.

Cabe agregar que al tercer trimestre de 2016, y según el Indec – dirigido por Jorge Todesca- el PBI registra una caída de 3,8% en términos interanuales. La proyección del FMI para 2016 ha sido corregida a la baja y señala una caída de 1,8%. En lo referido al empleo, se observa que entre noviembre de 2010 y noviembre de 2015 el empleo privado registrado aumentó en 441.240 casos, es decir, un 7,58%. Si se calcula la variación anual acumulativa esta alcanza el 1,47%.

En ostensible contraste, y siguiendo la misma fuente, entre el cuarto trimestre de 2015 y el tercer trimestre 2016 fueron expulsados 127.905 trabajadores del mercado laboral.

2. Inflación

Macri indicó en el discurso de apertura de sesiones que “la inflación estará bajo control. Es tóxica, destruye el salario de los trabajadores”. Y agregó que “nosotros la enfrentamos y hoy está en claro camino descendente”.

Al analizar lo sucedido durante 2016, se observa que la inflación según el instituto de estadísticas de la Ciudad de Buenos Aires superó el 40%. En cambio, durante el 2015, incluso considerando el mes de diciembre donde la variación de precios tuvo un incremento significativo, el valor para la Ciudad de Buenos Aires asciende a 27,17%.

Por otro lado, si se compara los últimos cinco meses de la gestión de Cambiemos (de septiembre 2016 a enero 2017), la inflación mensual promedio acumulativa asciende a 1,86%, guarismo similar al promedio de los últimos cinco meses de la gestión anterior (de julio a noviembre 2015). Si bien la comparación no se realiza sobre períodos similares, se observa que los niveles actuales de inflación distan de haber reducido sensiblemente la variación de precios en la actualidad.

Por otro lado, si se compara los últimos cinco meses de la gestión de Cambiemos (de septiembre 2016 a enero 2017), la inflación mensual promedio acumulativa asciende a 1,86%, guarismo similar al promedio de los últimos cinco meses de la gestión anterior (de julio a noviembre 2015). Si bien la comparación no se realiza sobre períodos similares, se observa que los niveles actuales de inflación distan de haber reducido sensiblemente la variación de precios en la actualidad.

3. Exportaciones

El Presidente sentenció que las exportaciones “aumentaron 2 por ciento en dólares y 7 por ciento en cantidades respecto de 2015”. Los datos correspondientes al informe de Intercambio Comercial Argentino (ICA) publicado por Indec confirman la variación de 1,67%.

Sin embargo, resulta útil analizar que ese leve aumento de exportaciones sólo se produjo en la exportación de productos primarios, sector beneficiado con la quita de retenciones y alteración del tipo de cambio, e incentivado por la desregulación cambiaria. Como contracara, la evolución de las Manufacturas de Origen Industrial (MOI) cayeron 6,64%, lo que refleja el perfil de la actual gestión económica, que tampoco ha logrado mejorar significativamente la performance de las Manifacturas de Origen Agropecuario (MOA).

4. El desempeño del agro argentino

Macri habló del campo argentino y mencionó que se registró “la cosecha más alta de la historia de trigo” y que se espera una producción de 130 millones de toneladas.

Está claro que, de cumplirse la proyección de 130 mil millones de toneladas se trataría de una cosecha superior a los años previos (aunque cabe indicar que el último año del gobierno anterior registró una de las cosechas más elevadas con 126 millones de toneladas). Amén de ello, es interesante reparar en la relación existente entre el nivel de producción agrícola y el empleo involucrado, donde vemos una constante reducción del impacto en el empleo. Entre 2001 y 2016 aumento la producción en 34 millones de toneladas, mientras que los trabajadores se redujeron en 12 mil.

5. Plan Belgrano

Mauricio Macri mencionó que “El desarrollo tiene que llegar a todo el país. Con el Plan Belgrano empezamos a saldar una deuda histórica con las provincias del norte”. El Plan Belgrano fue anunciado como la solución de los problemas de norte argentino. Sin embargo, la ejecución presupuestaria fue de solo 36,99%, en el marco de un presupuesto cuyo objetivo era sencillamente poner en marcha la Unidad Plan Belgrano.

Cuadro 6 – Ejecución del presupuesto del Plan Belgrano. Período 2016. En millones de pesos.

Asimismo, como se observa en el Cuadro 7, resulta llamativo que las transferencias por coparticipación a las provincias del Plan Belgrano (Catamarca, Corrientes, Chaco, Formosa, Jujuy, La Rioja, Misiones, Salta, Santiago del Estero y Tucumán) recibieron menos dinero que el resto. La variación de las transferencias de coparticipación en 2016 respecto de 2015 para el primer semestre en el caso de las provincias incluidas en el Plan ascendió a 26,98%, mientras que las provincias de la Región Centro (Córdoba, Santa Fe, San Luis) recibieron 36,47% más, las de Región Patagonia 26,68% y las de Región Cuyo (sólo Mendoza y San Juan) aumentaron 27,08%. En efecto, el promedio de las transferencias por coparticipación se incrementó 31,36% entre 2015 y 2016, por lo que las provincias del Plan Belgrano tuvieron un aumento por debajo del promedio.

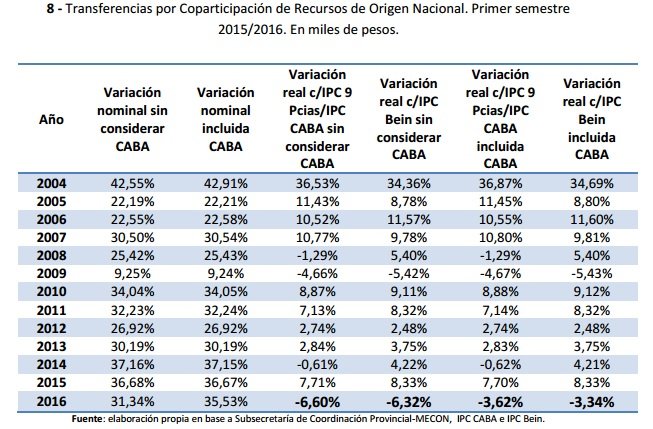

6. Coparticipación

“Comenzamos a devolver a las provincias el dinero que les correspondía para hacer un país realmente federal” expresó Mauricio Macri. En este último aspecto los datos son contundentes. Luego de 11 años donde las transferencias por coparticipación en términos reales crecieron sustancialmente (sólo cayeron en 2009 y levemente en 2008 y 2014 si se considera IPC CABA), el 2016 mostró una fuerte caída.

Como se observa en el cuadro precedente, en 2016 sin considerar lo recibido por la Ciudad de Buenos Aires, resultante de las trasferencias derivadas del traspaso de la policía, la caída en términos reales ha sido de entre 6,32% y 6,60%.