La investigación por presunto enriquecimiento ilícito que involucra al jefe de Gabinete, Manuel Adorni, sumó un nuevo capítulo con las declaraciones testimoniales de las mujeres que financiaron la compra de su departamento en Caballito. Ante el fiscal federal Gerardo Pollicita, las acreedoras ratificaron la existencia de un crédito privado y precisaron las condiciones del acuerdo, mientras la Justicia avanza sobre la trazabilidad de los fondos.

Según los testimonios de Graciela Molina de Cancio y Victoria Cancio, el financiamiento fue otorgado en noviembre de 2024 por un total de 100.000 dólares, bajo la modalidad de préstamo hipotecario no bancario. De ese monto, Molina aportó 85.000 dólares y Cancio los 15.000 restantes.

Las testigos indicaron que el acuerdo contempla cuotas mensuales en curso y un vencimiento final previsto para noviembre de este año. Además, detallaron que el crédito fue pactado con una tasa de interés del 11% anual. De acuerdo con lo declarado, al funcionario aún le resta cancelar un saldo de 70.000 dólares más intereses.

En paralelo, la investigación judicial busca determinar si las acreedoras -ambas integrantes de la Policía Federal- contaban con la capacidad económica suficiente para otorgar el financiamiento, así como reconstruir el origen de los fondos utilizados en la operación inmobiliaria.

Un punto de tensión en el expediente surge a partir del testimonio de la escribana Adriana Nechevenko, quien intervino en la certificación de firmas tanto de este inmueble como de otra propiedad en Exaltación de la Cruz. La profesional negó la existencia de préstamos en efectivo y sostuvo que la operación se encuadró dentro de un esquema “normal”, describiéndola como una compraventa con pago en cuotas, es decir, un financiamiento directo entre partes y no un crédito externo.

La causa continuará esta semana con nuevas declaraciones. Para el miércoles 15 están citadas Beatriz Viegas, de 72 años, y Claudia Sbabo, de 64, también vinculadas a la compra del inmueble. En tanto, la semana pasada prestó testimonio vía Zoom el exfutbolista Hugo Morales, quien había sido el propietario original del departamento antes de venderlo a las actuales acreedoras.

Con estos elementos, la Justicia busca determinar si existió un circuito financiero transparente o si hay inconsistencias que puedan configurar un incremento patrimonial no justificado.

La carta anual a accionistas del CEO de JPMorgan Chase, Jamie Dimon volvió a irrumpir en el tablero político-económico global con un mensaje que excede al sistema financiero: Europa enfrenta una “década decisiva” y podría hundirse si no corrige su rumbo. La advertencia, difundida en abril de 2026, llega en un momento sensible, justo cuando el Mercosur busca avanzar en su acuerdo comercial con la Unión Europea. El dato no es menor: el peso relativo del PIB europeo cayó del 90% del estadounidense en 2000 a cerca del 70% en la actualidad. ¿Se trata de un diagnóstico tardío para un socio estratégico o de una señal que obliga a recalibrar alianzas?

Europa bajo presión: diagnóstico económico con implicancias políticas

El planteo de Jamie Dimon no se limita a un análisis técnico. Apunta a una falla estructural: la falta de una unión económica plena dentro de Europa. Según el ejecutivo, esa debilidad explica el rendimiento por debajo de lo esperado de las economías del bloque.

El señalamiento retoma discusiones previas —como las advertencias sobre la falta de integración— y las proyecta hacia un escenario de competencia global más exigente. En ese marco, Dimon identifica barreras internas, costos elevados en los sistemas de bienestar y dificultades para articular una estrategia común frente a potencias como China y Rusia.

Sin embargo, introduce un matiz: Europa aún tiene margen de maniobra. Destaca el aumento del gasto militar y sostiene que una Europa más fuerte, tanto en lo económico como en defensa, resulta funcional a los intereses de Estados Unidos.

Mercosur en la encrucijada: oportunidad o riesgo estratégico

El diagnóstico impacta directamente en el Mercosur. El bloque regional intenta consolidar un acuerdo comercial con la Unión Europea, pero lo hace en un contexto donde su potencial socio aparece cuestionado en términos de competitividad y cohesión.

La advertencia de Dimon introduce una tensión implícita: si Europa no logra revertir su estancamiento, ¿qué valor estratégico tiene ese acuerdo en el mediano plazo? Al mismo tiempo, una Europa que busque fortalecerse podría acelerar definiciones comerciales y regulatorias, lo que abriría una ventana de oportunidad para los países sudamericanos.

En ese equilibrio inestable, el vínculo deja de ser meramente comercial y pasa a ser geopolítico.

Estados Unidos resiliente, pero con fisuras internas

En paralelo, Dimon describió a la economía estadounidense como “resiliente”, sostenida por consumidores que continúan gastando, aunque advirtió señales de debilitamiento y un clima de desconfianza hacia el gobierno.

El análisis incorpora tensiones internas: presión impositiva, migración desde ciudades con altos costos y una distribución del crecimiento que deja afuera a sectores amplios de la población. Esa desigualdad, según el propio diagnóstico, erosiona el “sueño americano”.

Aun así, el ejecutivo identifica factores que podrían sostener la expansión hacia 2026: una agenda desreguladora, estímulos monetarios y el impulso de la inversión en inteligencia artificial.

Energía, guerra e incertidumbre global

El escenario internacional agrega otra capa de complejidad. Dimon advirtió sobre posibles “perturbaciones importantes y continuas” en los precios del petróleo y las materias primas, en el contexto de la guerra que involucra a Estados Unidos, Israel e Irán.

Ese factor introduce un riesgo directo sobre las economías, especialmente aquellas dependientes de importaciones energéticas o con estructuras productivas sensibles a los costos logísticos.

IA y mercado laboral: el próximo frente de tensión

El CEO de JPMorgan también puso el foco en la inteligencia artificial como vector de cambio estructural. La advertencia es clara: la tecnología transformará prácticamente todas las funciones laborales, eliminando algunos empleos y redefiniendo otros.

El punto crítico no es la innovación en sí, sino la velocidad. Si la implementación avanza más rápido que la adaptación de la fuerza laboral, el desajuste podría generar tensiones sociales y económicas. En ese marco, Dimon plantea la necesidad de políticas públicas orientadas a la recapacitación y la transición laboral.

Un sistema financiero en alerta

Finalmente, el ejecutivo encendió una señal sobre el sistema de crédito. Alertó que las pérdidas en préstamos a empresas altamente endeudadas podrían ser mayores de lo esperado, en un contexto donde crecen los actores no bancarios y la competencia tecnológica.

El mercado de crédito privado, estimado en US$ 1,8 billón, aparece como un foco de atención. La expansión de este segmento, combinada con estándares de otorgamiento más flexibles, introduce riesgos que todavía no terminan de dimensionarse.

Un tablero en redefinición

La carta de Dimon no define escenarios, pero ordena variables. Europa en tensión, Estados Unidos con fortalezas y fisuras, mercados energéticos volátiles, tecnología disruptiva y un sistema financiero bajo presión.

Para el Mercosur, el mensaje llega en un momento clave. No cierra debates; los abre. Porque si el mundo entra en una fase de reconfiguración, las alianzas que hoy parecen estratégicas podrían necesitar una revisión más profunda en el corto plazo.

El ministro defendió la estrategia del Gobierno y marcó límites a la presión financiera.

En Córdoba, ante empresarios reunidos en la Fundación Mediterránea, el ministro de Economía, Luis Caputo, expuso una tensión que atraviesa hoy al Gobierno: pese a la compra acelerada de reservas, el riesgo país se mantiene cerca de los 600 puntos básicos. Y lejos de anunciar un giro, eligió confrontar con el diagnóstico de los analistas. “Es más difícil de lo que se cree”, dijo, en un mensaje que buscó ordenar expectativas dentro y fuera del mercado.

El dato no es menor. El Ejecutivo incrementó las compras de divisas por encima del compromiso asumido con el Fondo Monetario Internacional —pasó de un 5% del volumen diario acordado a algo más del 30%—, pero esa señal no se tradujo en una baja sustancial del indicador que mide el costo del financiamiento externo. La pregunta que dejó flotando Caputo es si el mercado exige algo más estructural que acumulación de dólares o si, directamente, el acceso al crédito sigue condicionado por factores políticos y externos.

Reservas, acceso al mercado y el debate sobre la colocación internacional

Caputo apuntó contra quienes, semanas atrás, reclamaban mayor intervención del Banco Central para fortalecer reservas como condición para reducir el riesgo país. Ahora, sostuvo, esos mismos sectores proponen una colocación internacional, aunque sea por USD 1.000 millones, como gesto para validar acceso al mercado.

El ministro rechazó esa alternativa. “Esas son cosas coyunturales que no cambian nada”, afirmó. Según su lectura, el mercado no necesita demostraciones simbólicas de acceso, porque “lo único que sabe es si un país tiene acceso o no”. La diferencia, agregó, puede estar en la tasa, no en la posibilidad técnica de emitir deuda.

La definición tiene peso político. Implica que el Gobierno no se moverá por presión de corto plazo y que priorizará el equilibrio fiscal y la acumulación de reservas por sobre señales financieras que puedan interpretarse como concesiones.

El funcionario insistió en que la estrategia de compra de divisas continuará y que se ejecuta “sin afectar el precio”, considerando la profundidad del mercado. El mensaje apunta a despejar temores de distorsiones cambiarias, pero también a sostener la idea de que la política económica tiene coherencia interna más allá de la volatilidad externa, hoy atravesada por el conflicto en Medio Oriente.

— Ministerio de Economía (@MinEconomia_Ar) March 3, 2026

Equilibrio fiscal como eje de poder

Caputo encuadró el debate financiero dentro de una narrativa más amplia: orden macroeconómico, reducción del gasto y eliminación del déficit. Aseguró que el Gobierno bajó el gasto 30% en términos reales y corrigió cinco puntos de déficit fiscal en un mes, sin recurrir a default ni a mecanismos extraordinarios.

En términos políticos, el mensaje es claro. El oficialismo busca consolidar el equilibrio fiscal como activo de poder, no solo como herramienta técnica. “El compromiso fiscal es indeclinable”, afirmó el ministro, y lo presentó como “el escudo más importante ante cualquier shock externo”.

Esa postura redefine la correlación de fuerzas con el mercado. Si el Gobierno mantiene superávit y disciplina fiscal, el riesgo país deja de ser —según esta lógica— un indicador exclusivamente interno y pasa a estar más vinculado a percepciones estructurales y al contexto global.

También defendió la continuidad de reformas y la baja de impuestos, condicionadas al crecimiento de la recaudación y la formalización del empleo. En ese marco, mencionó la creación del Fondo de Asistencia Laboral (FAL) y la reducción de aportes patronales de 18 a 2 puntos, con el objetivo de transparentar costos y reducir litigiosidad.

Crecimiento, crédito y el desafío estructural

El ministro vinculó el problema del riesgo país con una debilidad más profunda: la falta de crédito y de mercado de capitales. Recordó que cuando el Gobierno asumió, el crédito al sector privado representaba apenas el 3% del PBI, frente a niveles superiores al 30% en economías comparables.

Para Caputo, el ahorro existe pero permanece fuera del sistema financiero. Sin crédito interno y con dependencia histórica del financiamiento externo, la baja del riesgo país no depende solo de decisiones puntuales, sino de reconstruir confianza de largo plazo.

Esa definición introduce un matiz estratégico. Si el problema es estructural, la solución no será inmediata. Y si el mercado exige pruebas adicionales, el Gobierno parece dispuesto a sostener el rumbo antes que modificar la hoja de ruta.

Un indicador bajo presión y un Gobierno que no cede

La exposición en la Fundación Mediterránea funcionó como mensaje político. Caputo no anunció cambios. Tampoco negó la dificultad. Admitió que el proceso es “más difícil de lo que se cree”, pero reafirmó la continuidad del esquema fiscal, la acumulación de reservas y la agenda de reformas.

El riesgo país cerca de los 600 puntos básicos refleja que la discusión sigue abierta. La clave estará en si el equilibrio fiscal y la acumulación sostenida de divisas logran alterar la percepción de acceso al crédito o si el mercado demanda un hito adicional.

Por ahora, el Gobierno elige resistir la presión coyuntural. El termómetro financiero no acompaña, pero la estrategia no se mueve. En las próximas semanas, la evolución del contexto internacional y la reacción de los inversores marcarán si la apuesta consolida autoridad o reabre el debate interno sobre cómo acelerar la baja del costo argentino.

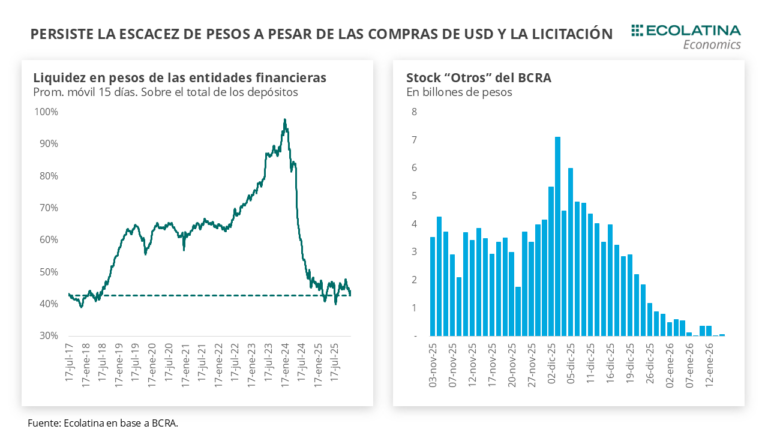

La nueva fase de re-monetización avanzó durante la última semana con una baja del dólar oficial y una mayor presencia compradora del Banco Central en el mercado de cambios. Sin embargo, según un informe de la consultora Ecolatina, la estrategia no logró recomponer la liquidez en pesos: el mercado sigue ajustado, las tasas muestran mayor volatilidad y el sistema financiero opera con un colchón de liquidez más estrecho. El dato es relevante porque condiciona el costo del crédito, la dinámica financiera y el margen de maniobra de la política monetaria en el inicio de 2026.

El tipo de cambio spot finalizó en $1.430, con una caída del 2,4% respecto del viernes previo, y amplió la distancia al techo de la banda cambiaria hasta el 8,1%, ubicado en $1.546,18, el mayor desvío desde el 17 de noviembre de 2025. A su vez, el dato de inflación de diciembre implicó que las bandas se deslicen a ±2,8% en febrero, lo que llevaría el techo a $1.607 en la última rueda hábil del segundo mes de 2026, un 3,2% por encima del nivel que habría resultado bajo el esquema previo de ajuste mensual del 1%.

Reservas estables, pero deterioro en la posición neta

Los últimos datos monetarios permitieron evaluar el impacto del pago de cupones por USD 4.400 millones realizado la semana anterior. Pese a ese egreso, las Reservas Brutas se mantuvieron prácticamente inalteradas, en torno a los USD 44.000 millones, gracias a tres factores compensatorios.

En primer lugar, el ingreso de USD 3.000 millones por el REPO constituido por el BCRA con bancos privados, de los cuales el Tesoro compró al Central USD 2.319 millones. En segundo término, el aumento de encajes bancarios por USD 1.231 millones, como contrapartida del crecimiento de los depósitos en dólares tras el pago de cupones: el 9 de enero, el stock de depósitos aumentó USD 675 millones en el sector privado y USD 396 millones en el sector público. En menor medida, también contribuyeron las compras de divisas realizadas por el BCRA en el mercado.

El panorama cambia al observar las Reservas Netas. El REPO tiene un plazo apenas superior a un año, por lo que ya corresponde comenzar a descontar su vencimiento de la medición. Además, se conoció la cancelación del tramo del swap activado con Estados Unidos por USD 2.500 millones, a cambio de deuda con organismos internacionales. Aunque aún no se difundieron los detalles y será necesario esperar la publicación del 23 de enero de la planilla de reservas que el BCRA informa al FMI, el efecto ya se refleja en los cálculos.

En concreto, tras el pago, las Reservas Netas (Brutas – Encajes – Swap – Organismos Internacionales – REPOs – SEDESA) pasaron de un nivel cercano a +USD 2.000 millones a un rojo de -USD 1.700 millones. La medición más exigente, que además descuenta los depósitos del Tesoro en dólares y los vencimientos de BOPREAL, se deterioró desde -USD 2.300 millones hasta -USD 4.100 millones.

Más compras de dólares, pero liquidez en pesos ajustada

En este contexto, Ecolatina destaca como una señal positiva que el BCRA sostenga la postura compradora en el MULC. La autoridad monetaria acumuló USD 469 millones en la semana, hilando dos semanas consecutivas de compras, con un máximo diario de USD 187 millones el miércoles —la compra más elevada desde el 12 de marzo de 2025— y USD 125 millones en la última rueda. Desde el lunes 5, el total asciende a USD 687 millones, lo que implica un ritmo diario de USD 69 millones que, de mantenerse, derivaría en compras cercanas a USD 1.400 millones hacia fin de mes.

La contrapartida de estas operaciones es una inyección de pesos que resulta acotada e insuficiente para un mercado con liquidez tensada. El aumento estacional de la demanda de dinero en diciembre se reflejó en un crecimiento de los agregados monetarios, estancados desde mediados de 2025. Descontando el factor estacional, tanto el M2 Privado (circulante más cajas de ahorro) como el M3 Privado (M2 más plazos fijos) crecieron 1,6% mensual, cortando una racha de dos meses consecutivos de caída.

El crédito al sector privado avanzó 1,1%, recuperando parte de la baja de noviembre, impulsado por los préstamos comerciales: los adelantos crecieron 2,2%. Sin embargo, los préstamos al consumo —personales y tarjetas, que representan cerca de la mitad del stock— acumularon cuatro meses consecutivos a la baja. Detrás de esta dinámica aparecen una tasa más volátil y en alza y el deterioro de la mora de las familias, que en octubre de 2025 se ubicó en 7,8% de los préstamos, el valor más alto de la serie iniciada en enero de 2010.

Como resultado, las entidades financieras cerraron diciembre con una marcada escasez de liquidez. A fines de 2025, la liquidez en pesos descendió al 42,8%, un nivel similar al observado en julio y agosto de 2025, en pleno desarme de las LEFIs. En consecuencia, las tasas comenzaron a deslizarse al alza, con cauciones a un día negociándose por encima del 100% TNA en algunas ruedas. La estrechez también comprimió el margen diario de los bancos con el BCRA vía pases: la absorción neta de pesos cayó desde $4 billones el 31/11/2025 a $0,8 billones el 30/12/25, y se ubicó en apenas $0,06 billones el 14/01/26, ya en medio de las compras de divisas, equivalentes a una inyección de $0,7 billones en esa fecha ($1 billón a valores actuales).

Menor rol del Tesoro y tasas más sensibles

En este escenario, el Ministerio de Finanzas cerró la licitación de la semana con un rollover del 98%, en una primera subasta de 2026 marcada por la falta de liquidez y una posición en pesos del Tesoro de $3,1 billones. Esa posición se vio afectada por la compra de dólares al BCRA (-$3,4 billones), que consumió la inyección previa desde bancos públicos (+$2,4 billones) realizada antes del pago de cupones.

El Tesoro adjudicó $9,37 billones frente a vencimientos por $9,59 billones. La demanda se concentró en instrumentos a tasa fija (69%), especialmente en los tramos cortos de la curva, con las LECAPs más cercanas explicando la mayor parte de lo adjudicado. Los títulos dollar linked representaron apenas el 2% del valor efectivo adjudicado, mientras que los instrumentos ajustados por CER explicaron el 14% y la tasa variable el 15%. Finanzas convalidó tasas superiores a las del mercado secundario, con rendimientos de 3,39% TEM (S27F6), 2,86% TEM (S29Y6), 2,51% TEM (S30N6) y 2,58% TEM (T30J7).

El informe concluye que, aun priorizando la acumulación de reservas, el Gobierno optó por sostener niveles ajustados de liquidez. Al mismo tiempo, mostró disposición a intervenir de forma discrecional —incluida la compra de LECAPs— para evitar picos de volatilidad. Mientras el BCRA compra dólares y ofrece cobertura cambiaria en el mercado secundario, el apetito por cobertura permanece lejos de los niveles observados en el contexto electoral.

Dólar oficial a la baja y brecha estable

El movimiento del spot fue acompañado por los dólares alternativos. El dólar minorista cayó 2,0% hasta $1.483, el MEP con AL30 bajó 1,2% a $1.467, el CCL con CEDEARs descendió 0,3% a $1.521, y el blue se mantuvo estable en $1.505. De este modo, la brecha cambiaria promedio se ubicó en torno al 5%.

Los futuros de dólar acompañaron el movimiento: los contratos entre enero y marzo retrocedieron 2,2%, mientras que los vencimientos desde abril de 2026 bajaron 2,0%. Las devaluaciones implícitas cerraron en +1,4% para enero, +4,1% para febrero y +7,0% para marzo.

Según el informe mensual del Banco Central, la mejora estuvo impulsada por los préstamos en moneda extranjera y por un repunte sostenido del crédito hipotecario. Sin embargo, la morosidad de las familias alcanzó su nivel más alto desde 2010.

Recuperación del crédito: desempeño heterogéneo y fuerte avance en moneda extranjera

El saldo real del crédito al sector privado registró en septiembre una suba del 1,3% al promediar los préstamos en pesos y en moneda extranjera, de acuerdo con el informe mensual del Banco Central de la República Argentina (BCRA), difundido con datos del noveno mes del año. La mejora ocurre en un contexto de recomposición paulatina del financiamiento tras el retroceso registrado durante 2023 y comienzos de 2024.

En el universo de préstamos nominados en pesos, el incremento mensual fue del 0,5% frente a agosto, mientras que la comparación interanual mostró un repunte del 47% contra septiembre de 2024. El avance, no obstante, fue “heterogéneo”, según detalla el documento:

Préstamos con garantía real: +3,2% mensual.

Líneas al consumo: sin variaciones significativas.

Préstamos comerciales: -0,7%.

El dinamismo mayor provino de los créditos en moneda extranjera, que crecieron 3,2% mensual y 147,1% interanual, con los bancos privados nacionales liderando el proceso de expansión. Al integrar ambas denominaciones, el sistema financiero mostró una recuperación consolidada que llevó el saldo total a un alza de 1,3% en septiembre.

Hipotecarios en alza y depósitos en expansión: señales de normalización financiera

El informe del BCRA también destacó el renovado movimiento del crédito hipotecario. Mientras en septiembre se incorporaron 4.700 nuevos deudores, cifra que representó un 11,6% más que en agosto. En los últimos doce meses, el sistema sumó más de 41.200 nuevos tomadores, un indicador clave para la reactivación del financiamiento de largo plazo.

En paralelo, los depósitos bancarios también mostraron dinamismo. En pesos aumentaron 2,4% real mensual —y 17,1% interanual— con un fuerte salto en las cuentas a la vista remuneradas, que crecieron 6,4% real. Los depósitos a plazo fijo también avanzaron 3,7%. Los que son en moneda extranjera, los depósitos aumentaron 5,2% mensual y 7,9% interanual.

En términos sistémicos, la liquidez bancaria se mantuvo estable en moneda local, en torno al 39,8% de los depósitos. En moneda extranjera, la liquidez se ubicó en el 60%, con una mejora mensual de 4,4 puntos porcentuales.

Morosidad en máximos históricos y presión sobre las familias

El segmento menos favorable del informe estuvo asociado al deterioro de la cartera de ingresos medios y bajos. La morosidad de las familias escaló del 6,6% al 7,3%, marcando el punto más alto desde que el BCRA comenzó a elaborar registros sistemáticos en enero de 2010.

La suba se concentró en dos líneas clave del consumo: Préstamos personales: de 8,2% a 9,1%. Tarjetas de crédito: de 6,7% a 7,4%.

En el caso de las empresas, la morosidad también aumentó, aunque en rangos moderados: pasó del 1,4% al 1,7%, con mayor incidencia en los créditos prendarios.

El deterioro en la capacidad de pago de los hogares contrasta con el repunte del crédito total, lo que marca un escenario dual: recuperación financiera macro, pero con presión creciente sobre las familias endeudadas.

El aumento del crédito —especialmente en moneda extranjera— sugiere que sectores exportadores y empresas con ingresos dolarizados retomaron parte del financiamiento interrumpido en ciclos previos. Los préstamos con garantía real, que subieron 3,2%, suelen estar asociados a inversión en activos productivos.

En cambio, la caída en las líneas comerciales (-0,7%) indica que parte del entramado pyme aún opera bajo condiciones de demanda débil o alto costo operativo, lo que restringe el apalancamiento.

El fuerte avance del crédito hipotecario evidencia, por su parte, un reacomodamiento del mercado inmobiliario, donde la mayor estabilidad nominal y la paulatina recomposición del ahorro en pesos alivian restricciones previas.

La morosidad récord en familias constituye el principal factor de alerta: presiona a los bancos a reforzar políticas de provisiones y marca una fragilidad persistente en el consumo, con potencial impacto en comercios, servicios y pequeñas empresas.