El FMI pide subsidios focalizados y advierte que los controles de precios pueden agravar la crisis energética

FMI – Los gobiernos pueden proteger hogares vulnerables, mantener abiertas las empresas y preservar las señales de precios sin presionar las finanzas públicas

Cuando los precios globales de la energía se disparan, los gobiernos se enfrentan a un dilema poco envidiable: proteger a personas y empresas mientras se limita el margen ya reducido en los presupuestos públicos, o dejar que los precios suban para todos y arriesgarse a una reacción social y política. Entonces, ¿cómo pueden los responsables políticos hacer lo mejor de ambos?

Por supuesto, no existe una respuesta única para todos porque el impacto de la guerra en Oriente Medio varía mucho entre países, reflejando dependencias energéticas, estructuras de mercado, políticas de protección social y espacio fiscal. Del mismo modo, algunos países se ven más afectados que otros por la alta incertidumbre sobre cuánto durará el shock y cuánto alimentará la inflación.

Los aumentos sostenidos en los precios de la energía pueden reducir drásticamente el poder adquisitivo de los hogares, lo que perjudica especialmente a las familias más pobres y pone a prueba a las empresas. Si no se aborda, esto puede causar daños duraderos al empujar a más personas a la pobreza y forzar el cierre de negocios.

Muchos países ya están respondiendo, pero el reto es hacerlo de forma eficiente y sin perjudicar más a las economías. Las medidas no diseñadas cuidadosamente pueden ser costosas económicamente y difíciles de deshacer. También pueden alimentar una inflación adicional, agravar las fragilidades fiscales o aumentar aún más los precios globales de la energía.

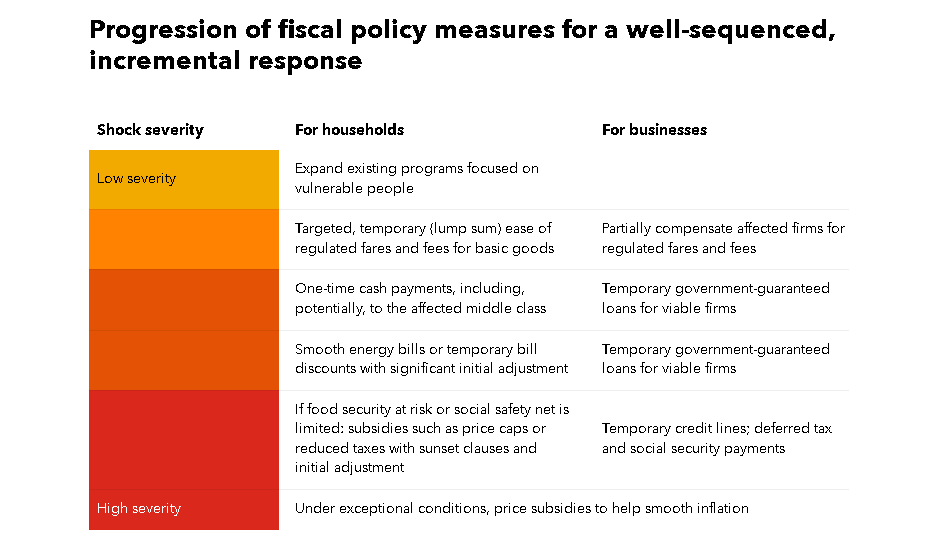

Para ello, es importante tener en cuenta un conjunto común de principios. La crisis energética es un choque negativo estándar de oferta: eleva los precios, pesa sobre la actividad y pone a los bancos centrales en una situación difícil. Las medidas fiscales tienen un papel que desempeñar, pero deben ser temporales, específicas, oportunas y adaptadas. Específicamente, deberían:

- Que los precios de la energía nacional reflejen los costes internacionales.

- Protege a los hogares vulnerables con apoyo temporal y dirigido.

- Apoya pequeñas empresas viables con liquidez, no con controles de precios.

- Reserva subsidios generales y topes de precios para sorpresas realmente excepcionales.

Estas prioridades se detallaron en nuestros informes de abril de 2026 de Perspectivas Económicas Mundiales y Monitor Fiscal, en los que también destacamos el impacto desigual dentro de los países.

Persistencia y precios

Una de las preguntas más importantes es cuánto dura la descarga. Si está dentro de rangos históricos, aunque sea grande, los gobiernos deberían permitir que los precios nacionales se ajusten a las condiciones del mercado internacional. La política fiscal debería basarse principalmente en estabilizadores automáticos, con los ingresos que se ven afectados a medida que la actividad disminuye, mientras que los gastos cubren la creciente necesidad de asistencia social existente. Para las economías que dependen de la energía importada, los precios de importación más altos implican una caída en la renta real (entre un 2 y un 3 por ciento del producto interior bruto en un corto periodo bajo el actual shock). Esto debe absorberse mediante una menor demanda interna.

Cuando los choques de precios son inusualmente grandes o disruptivos, pero probablemente temporales, los gobiernos pueden tener motivos para una política fiscal más activa—solo si pueden permitírselo. Aun así, la mayoría de los aumentos de precio deberían aprobarse de antemano, y cualquier intervención debería facilitar el ajuste en lugar de evitarlo.

Las señales de precio desempeñan un papel fundamental en la asignación de recursos escasos, fomentando un uso eficiente y evitando escasez. Al mismo tiempo, los precios más altos de la energía pueden tener efectos graves de inmediato, y estos se sienten de forma diferente tanto por individuos como por empresas. Eso significa que los objetivos del apoyo fiscal, y las herramientas para lograrlo, deberían reflejar esta distinción.

Protección de las personas

Las familias más pobres suelen gastar dos o tres veces más de sus ingresos en energía y alimentos en comparación con los hogares más acomodados, mientras que no tienen tantos ahorros. Protegerlos es importante para preservar la cohesión social y evitar un aumento de la pobreza.

Las transferencias de efectivo dirigidas, idealmente realizadas a través de los sistemas de asistencia social existentes, suelen ser la mejor manera de hacerlo porque preservan las señales de precios y limitan los costes fiscales. Si la cobertura es insuficiente, los gobiernos pueden complementar temporalmente los pagos o ampliar la elegibilidad, incluyendo a hogares de ingresos bajos y medios que corran riesgo de caer en la pobreza.

Para choques muy grandes pero temporales, medidas adicionales pueden incluir reembolsos puntuales o la expansión de los aumentos de precios a lo largo del tiempo, ayudando a los hogares a sobrellevarlo sin congelar los precios por completo. Como último recurso, si la seguridad alimentaria está en riesgo y las redes de seguridad no son suficientes, pueden ser apropiadas reducciones temporales de impuestos o subvenciones para los alimentos básicos si van acompañadas de un calendario claro y creíble para acabar con ellos.

Empresas de apoyo

Para las empresas, el soporte cumple un objetivo diferente: mantener en funcionamiento las empresas viables y evitar quiebras innecesarias. Debe abordar los problemas de flujo de caja a corto plazo, no cuestiones de viabilidad más profundas, y centrarse en negocios que por lo demás son sólidos o estratégicamente importantes, especialmente en sectores donde los costes más altos elevan rápidamente los precios al consumidor.

El apoyo temporal a la liquidez —como préstamos garantizados por el gobierno, líneas de crédito o aplazamientos a corto plazo de impuestos y seguridad social— debería ser la primera línea de respuesta. Esto se debe a que estas herramientas son económicamente menos costosas y más fáciles de deshacer. Las subvenciones directas o las inyecciones de capital es mejor evitar, dado su alto coste fiscal y la dificultad política para revertir.

Uso excepcional

Algunas herramientas políticas son más amplias y distorsionadoras. Los recortes del impuesto energético, los topes de precios o las subvenciones generales silencian las señales importantes de los precios, suelen beneficiar más a los hogares con mayores ingresos y son difíciles de eliminar. También pueden aumentar rápidamente los costes presupuestarios del gobierno y aumentar el riesgo de escasez, especialmente si los proveedores no reciben una compensación adecuada.

Las medidas generales para hacer frente al aumento de precios pueden justificarse si se cumplen simultáneamente un conjunto de condiciones específicas:

- El choque de precios es claramente temporal.

- Los precios más altos de la energía están alimentando rápidamente una inflación más amplia.

- Las expectativas de inflación corren el riesgo de volverse descontroladas.

- El sobrecalentamiento económico es limitado.

- Las finanzas públicas tienen margen para asumir el coste.

Estas condiciones son difíciles de medir en tiempo real y, en cualquier caso, los controles amplios de precios tienen grandes repercusiones. Por eso, idealmente, debería evitarse el uso de herramientas de precios amplios y, si se utilizan, debería ser excepcional, temporal, transparente y estrictamente restringido. Los gobiernos deben sopesar cuidadosamente los sacrificios. Por ejemplo, los límites de precio son más fáciles de eliminar progresivamente, pero pueden provocar escasez. Las rebajas de impuestos suponen menos riesgos de oferta, pero son más difíciles de frenar y pueden provocar pérdidas persistentes en los ingresos. Por regla general, se deben evitar congelaciones totales de precio.

Restricciones fiscales

El espacio fiscal varía mucho entre países y ahora suele ser más restrictivo que en crisis pasadas debido a los mayores costes de deuda y de endeudamiento. Esto refuerza la idea de respuestas incrementales y cuidadosamente calibradas. En los países donde hay espacio fiscal, los gobiernos pueden tener cierto margen para suavizar aumentos severos pero temporales de precios mediante medidas específicas, transparentes y temporales.

Los países con espacio fiscal limitado y redes de seguridad social débiles están más limitados. Situaciones extremas en las que el aumento de precios amenaza el acceso a alimentos o energía pueden justificar el racionamiento para gestionar la demanda, pero esto tiene costes económicos muy elevados. Esto subraya por qué es importante evitar subvenciones generalizadas que agotan rápidamente los escasos recursos fiscales.

Compensaciones más marcadas

Incluso con marcos políticos mejorados, los compromisos políticos suelen ser más marcados en economías emergentes y en desarrollo. En comparación con las economías avanzadas, suelen contar con redes de seguridad social más débiles, mayores porcentajes del gasto de los consumidores en alimentos y energía, restricciones de liquidez más estrictas, expectativas de inflación más frágiles y un espacio fiscal más reducido en medio de mayores costes de endeudamiento. La presión política también puede impulsar a los gobiernos a actuar rápidamente ante shocks extraordinarios.

En cambio, las economías avanzadas están menos limitadas. Como resultado, deberían utilizar principalmente transferencias dirigidas existentes y estabilizadores automáticos, recurriendo a medidas discrecionales y basadas en precios solo en casos excepcionales.

Esta asimetría es importante a nivel global. Cuando los países más grandes o más ricos suprimen las señales de precios internas, la demanda global aumenta, los precios internacionales aumentan y las escaseces empeoran, perjudicando especialmente a los países importadores más pobres.

Secuencia de políticas

La cuestión clave no es si actuar, sino cómo actuar eficazmente: evaluar la persistencia en shock, ajustar herramientas y objetivos, distinguir el apoyo familiar y el de la firma, y adaptar las respuestas a las circunstancias.

Un enfoque disciplinado y bien secuenciado —que empiece con medidas específicas y temporales y escale si es necesario— puede ayudar a las economías a adaptarse a los choques de precios energéticos y alimentarios sin costosos errores políticos, tanto a nivel nacional como global.