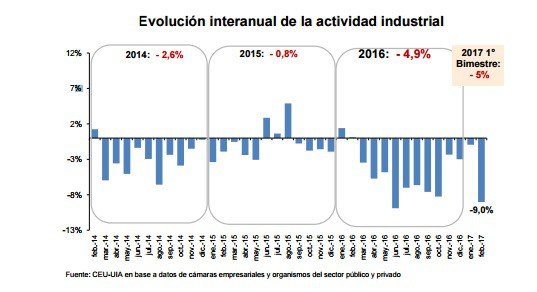

Durante el mes de febrero la producción industrial presentó una contracción interanual del 9%. La actividad industrial acumuló una caída del 5% durante el primer bimestre del año.

Los sectores que presentaron mayores caída durante febrero fueron el automotriz (-29,7%) por la caída en las exportaciones y las menores ventas a concesionarias de vehículos nacionales; metales básicos (-9,8%) por la menor fabricación de acero (-9,9%); metalmecánica (-6,9%); minerales no metálicos (-4,5%) por la baja en la construcción (-3,4%); papel y cartón (-10,3%); edición e impresión (-8,5%), sustancias y productos químicos (-3,3%). La producción de otros bloques como alimentos y textil también registró caídas en la actividad.

La producción acumulada de la mayoría de los bloques industriales cerró el primer bimestre con una caída en la producción. La fabricación de papel y cartón descendió 10,3%, metales básicos cayó 10,1%, edición e impresión -7,8%, metalúrgica -5%, minerales no metálicos -4% y automotriz -2,2%.

En cuanto al comercio exterior, las exportaciones cayeron 6,2% i.a. y alcanzaron los USD 3.888 millones. La caída obedeció principalmente por las menores cantidades exportadas (-11,7% i.a.) que fue parcialmente compensada por la suba de precios (+6,3% i.a.). Los principales rubros que dinamizaron esta caída fueron el de cereales (-34,4% i.a.) y grasas y aceites(-32,4% i.a.).

Las exportaciones de Manufacturas de Origen Industrial (MOI) y Manufacturas de Origen Agropecuario (MOA), sin tener en cuenta los rubros vinculados al complejo de oleaginosas, crecieron 0,8% i.a. y alcanzaron los USD 1.730 millones. Se destacaron las mayores ventas en las MOA (sin contabilizar el complejo de oleaginosas crecieron 3.6% i.a.).

Por otra parte, si bien las MOI exhibieron signos de recuperación en los últimos meses, en febrero tuvieron una caída interanual del 0,5%. Entre los rubros MOI, el sector automotriz experimentó la caída más pronunciada de sus exportaciones (-19,9% i.a.) explicado por las menores ventas a Brasil.

Las importaciones alcanzaron los USD 4.010 millones y cayeron 0,6% con respecto a febrero 2016. Esto fue explicado por las menores cantidades físicas importadas (-7,5% i.a.), lo cual fue parcialmente compensado por el aumento en los precios (+7.4% i.a.). Particularmente, las importaciones de bienes de consumo crecieron un 9,9% i.a. en dólares y el aumento en cantidades fue aún mayor (+10,9% i.a). En cuanto a las compras externas de bienes asociados a la producción industrial (bienes de capital, piezas y accesorios para bienes de capital y bienes intermedios), estos cayeron tanto en dólares como en cantidades en febrero con respecto a igual mes del año pasado.

Los datos preliminares sobre la evolución de la producción de marzo muestran que la actividad, en determinados sectores, comenzó a recuperarse y la industria registraría en marzo una caída menor a la de febrero. Estos mejores resultados no se registrarían de manera homogénea en toda la industria, sino en determinados bloques que en la mayoría de los casos venían de una baja base de comparación. Por un lado, la producción de acero creció 23,5% en términos interanuales durante marzo, la de cemento aumentó 15,5% y la de insumos para la construcción 11,2%. Por otro lado, la fabricación de vehículos descendió 13,2% con respecto a marzo 2016 y la de aluminio cayó 6%.

La actividad descendió 9% durante febrero en términos interanuales y la mayoría de los bloques industriales experimentaron una caída en la producción. La actividad de los rubros automotriz, metales básicos, minerales no metálicos, metalúrgico, textil, papel y cartón, alimentos y edición e impresión,sustancias y productos químicos, fue menor a la alcanzada en febrero de 2016.

La caída de la actividad industrial en enero fue liderada por el sector de metales básicos(-9,8% i.a.). La producción de acero descendió 9,9% en términos interanuales y ya acumula 18 meses con caídas en la producción con respecto al mismo mes del año anterior. La menor actividad estuvo asociada a la caída que experimentaron sectores que demandan acero para sus actividades como la metalmecánica, la construcción y la producción automotriz. Los subproductos que experimentaron las mayores caídas durante febrero fueron la producción de hierro primario (-10,8% i.a.), y laminados en frío (-22,5% i.a). La producción de laminados en caliente aumentó (+25,8% i.a.). A su vez, la producción de aluminio descendió 8,9% durante febrero.

La producción de minerales no metálicos descendió 4,5% durante febrero con respecto al mismo mes de 2016. La caída estuvo en línea con la baja en la construcción calculada por el INDEC (-3,4% i.a.) Por un lado, los despachos de cemento cayeron 0,8% en términos interanuales durante febrero. Por otro lado, la fabricación de insumos para la construcción descendió 6,7%.

La producción del sector automotriz descendió durante febrero después de crecer durante tres meses consecutivos en términos interanuales. La actividad descendió 29,7% y la caída estuvo asociado a tres factores: la menor fabricación de automóviles (-51,5%), la caída en las exportaciones (-8,8%) y las menores ventas a concesionarias de vehículos nacionales (-12,3%).

La actividad del bloque de sustancias y productos químicos cayó 3,3% durante febrero en términos interanuales con caídas en la mayoría de los sub-rubros del bloque.

La producción del bloque de edición e impresión descendió 8,5% en febrero con respecto al mismo mes de 2016, mientras que la de papel y cartón registró una baja del 10,3%-

El empleo registrado en el sector manufacturero exhibió en enero 2017 (último dato disponible) una contracción interanual del 3,6%. La pérdida de empleos registrados en la industria fue de 44.118 puestos entre enero de 2016 y enero de 2017. Durante el 2016 la variación mensual del empleo industrial fue negativa, y más acentuada que la pérdida de empleo asalariado total. Mientras el empleo asalariado total desaceleró su caída a partir de abril 2016 (incluso alcanzó períodos de leve crecimiento), el empleo industrial no mostró en enero de 2017 síntomas de recuperación y cayó 0,1% con respecto a diciembre.

La pérdida de empleo registrado en el sector privado fue de 25.323 puestos en enero de 2017 con respecto al mismo mes del año anterior. La mayor pérdida de empleos fue en la industria, y fue revertida sólo parcialmente por la creación de empleo en algunos sectores de servicios, como servicios sociales y de salud, comercio y agricultura y la creación de empleo en la construcción a partir de mitad del año.