El superávit comercial no alcanza: intereses, turismo y fuga de divisas absorbieron gran parte de los dólares generados en mayo

El balance cambiario de mayo dejó una fotografía con claroscuros para la economía argentina. Mientras el fuerte desempeño de las exportaciones, impulsadas principalmente por el complejo agroexportador y el sector energético, permitió revertir el déficit de la cuenta corriente cambiaria y sostener un importante superávit comercial, la salida de divisas por turismo, pago de intereses, utilidades y formación de activos externos continúa erosionando buena parte de esos dólares.

Así lo sostiene el último informe del Centro de Economía Política Argentina (CEPA), elaborado sobre la base de los datos oficiales del Banco Central, que pone el foco en la composición del resultado cambiario más allá del saldo positivo de la balanza comercial.

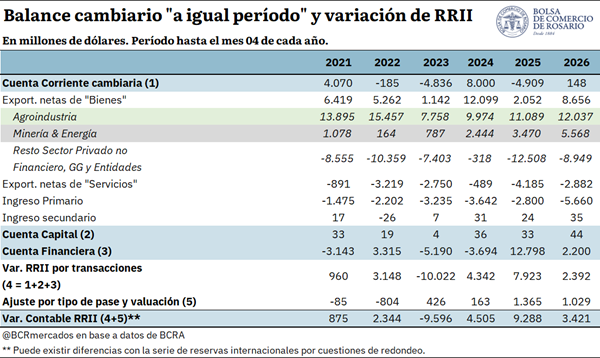

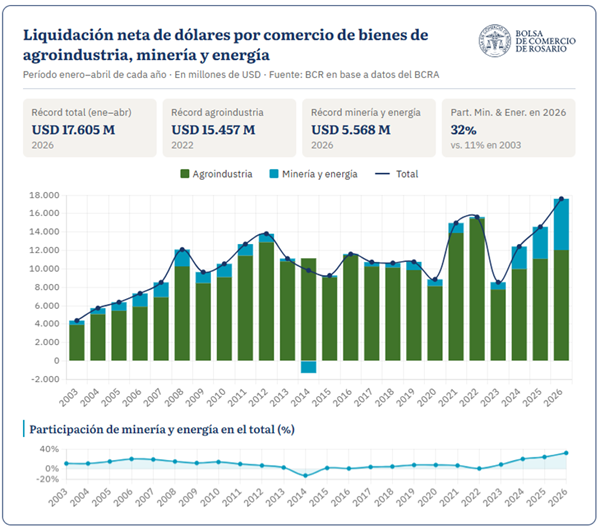

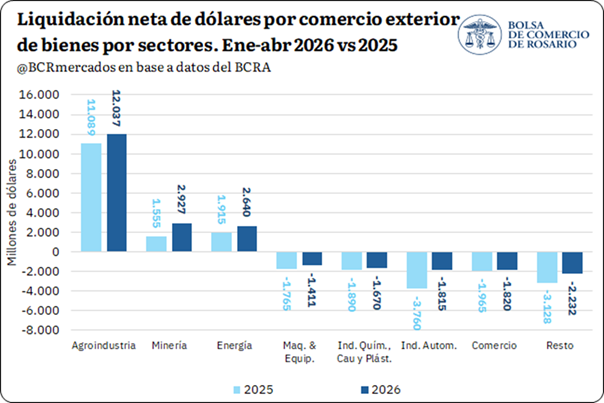

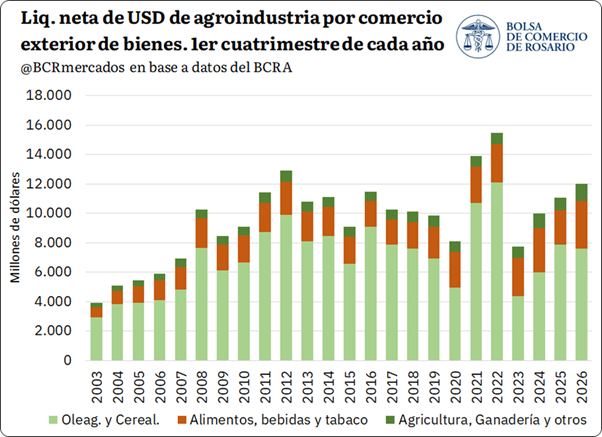

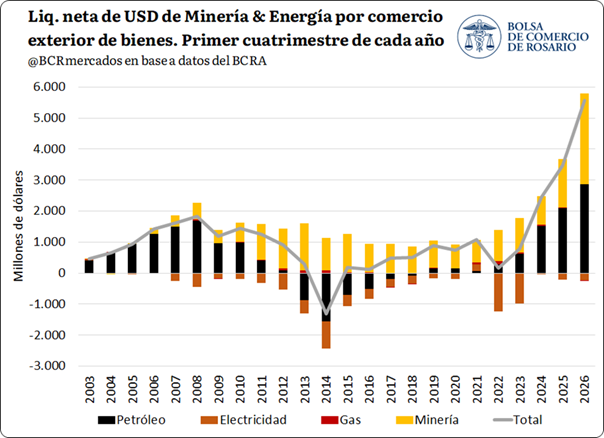

En mayo de 2026, la balanza de bienes registró un superávit de USD 4.322 millones, explicado por un aumento interanual de las exportaciones y una fuerte caída de las importaciones. El 67% de ese saldo provino del complejo oleaginoso-cerealero, que aportó USD 2.892 millones, mientras que el sector petrolero sumó otros USD 1.599 millones gracias al fuerte crecimiento de las exportaciones energéticas.

No obstante, el propio estudio advierte que el aporte del sector energético podría enfrentar mayores desafíos durante los próximos meses ante la caída del precio internacional del petróleo, un factor que podría moderar el ingreso de divisas por exportaciones.

El mayor ingreso de dólares por comercio exterior permitió que la cuenta corriente cambiaria volviera a terreno positivo por segundo mes consecutivo. En mayo alcanzó un superávit de USD 1.877 millones, impulsado casi exclusivamente por el desempeño de la balanza comercial. Desde enero de 2024, el superávit acumulado de bienes asciende a USD 50.917 millones, aunque la cuenta corriente apenas acumula USD 802 millones positivos, reflejando el peso que tienen otros componentes de la salida de divisas.

Precisamente allí aparece uno de los principales ejes del informe. Según el CEPA, durante mayo los pagos por intereses, el déficit turístico y la remisión de utilidades consumieron el equivalente al 58% del superávit comercial del mes.

La balanza turística volvió a mostrar un rojo significativo. Solo en mayo registró un déficit de USD 855 millones considerando consumos con tarjetas, viajes y transporte de pasajeros, mientras que en los primeros cinco meses del año acumula un saldo negativo de USD 4.131 millones, aunque inferior al registrado durante igual período de 2025.

A ello se suma la creciente demanda de divisas por utilidades y dividendos. Durante mayo las empresas remitieron al exterior USD 484 millones por este concepto, elevando el acumulado de los primeros cinco meses del año a USD 1.841 millones. Desde diciembre de 2023, la salida neta por utilidades ya supera los USD 2.480 millones.

El estudio también pone la lupa sobre una tendencia estructural. Desde diciembre de 2023, la balanza comercial acumuló USD 54.298 millones de superávit. Sin embargo, una vez descontados los pagos de intereses de deuda y el déficit turístico, ese resultado se reduce a apenas USD 5.547 millones. En otras palabras, intereses y turismo absorbieron cerca del 90% del saldo comercial generado durante el período.

En paralelo, el Banco Central logró incrementar sus reservas durante mayo gracias a una combinación de endeudamiento privado, mayores exportaciones y un nuevo desembolso del Fondo Monetario Internacional. La cuenta financiera cambiaria registró un superávit de USD 1.763 millones, permitiendo un aumento mensual de las reservas internacionales de USD 3.646 millones.

Sin embargo, el informe advierte que buena parte de esos ingresos financieros terminaron financiando la creciente formación de activos externos (FAE), es decir, la compra de divisas por parte del sector privado. Entre enero y mayo de 2026 la dolarización de activos alcanzó USD 10.893 millones, mientras que desde la unificación cambiaria acumula USD 43.764 millones.

Para el CEPA existe una correlación prácticamente directa entre el incremento del endeudamiento y la salida de capitales. Desde diciembre de 2023 el endeudamiento neto aumentó USD 42.595 millones —entre deuda pública y privada—, una cifra muy similar a los USD 40.591 millones acumulados por la formación de activos externos durante el mismo período.

El comportamiento de las personas físicas ocupa un lugar central en esta dinámica. Solo durante mayo, las denominadas “Personas Humanas” compraron divisas por USD 2.212 millones, prácticamente la totalidad de la formación de activos externos del mes. Desde diciembre de 2023 acumulan compras netas por USD 47.804 millones, mientras que el resto del sector privado no financiero registró un desatesoramiento debido a las restricciones que aún mantienen las empresas para acceder plenamente al mercado cambiario.

Otro aspecto que destaca el informe es la persistente debilidad de la inversión extranjera directa. En mayo volvió a registrar un saldo negativo de USD 798 millones, explicado principalmente por la salida de capitales del sector petrolero. De esta manera, desde el inicio de la actual administración el flujo acumulado de inversión extranjera permanece en terreno negativo, con una desinversión neta superior a los USD 1.180 millones.

Respecto del financiamiento internacional, el CEPA señala que desde la unificación cambiaria el ingreso neto proveniente de organismos multilaterales alcanzó USD 21.327 millones, de los cuales cerca del 73% corresponde a desembolsos del Fondo Monetario Internacional.

En ese contexto, el informe concluye con un dato que sintetiza la tensión cambiaria del actual esquema económico. Durante los primeros cinco meses de 2026, las compras de divisas realizadas por personas humanas alcanzaron USD 14.033 millones, un monto 26% superior al ingreso neto generado por el complejo oleaginoso y cerealero en igual período. Además, la formación de activos externos acumulada desde abril de 2025 equivale al 282% de todos los desembolsos efectuados por el FMI bajo el programa vigente.

Informe de Balance Cambiario BCRA Junio 2026 by CristianMilciades