El economista Pedro Lines fue designado como nuevo presidente del Instituto Nacional de Estadística y Censos (INDEC) tras la renuncia de Marco Lavagna, en un movimiento que apunta a preservar la continuidad operativa y la credibilidad del sistema estadístico argentino.

Lines, hasta ahora director técnico del organismo, cuenta con una extensa trayectoria en Cuentas Nacionales y formó parte del núcleo técnico del INDEC desde 2016, con antecedentes tanto en la elaboración de matrices insumo-producto como en modelos macroeconómicos de proyección. Su nombramiento garantiza la continuidad del calendario de difusión anticipada y de las metodologías estadísticas vigentes, un dato clave para el mercado y los analistas económicos.

Desde el organismo destacaron que la designación responde a un perfil eminentemente técnico, en un contexto en el que la previsibilidad de los datos oficiales es un insumo central para la toma de decisiones económicas, financieras y de inversión.

La remuneración al trabajo asalariado volvió a ganar peso en la economía argentina. En el tercer trimestre de 2025, los salarios representaron el 43,4% del valor agregado bruto (VAB), con un incremento interanual de 0,54 puntos porcentuales, mientras que el excedente empresario perdió participación. En paralelo, el empleo mostró una expansión moderada: los puestos de trabajo crecieron 2% interanual y las horas efectivamente trabajadas aumentaron 0,7%, de acuerdo con el informe de Cuenta de generación del ingreso e insumo de mano de obra difundido por el INDEC.

Más peso del salario en el valor agregado y retroceso del excedente empresario

Según el organismo estadístico, en el tercer trimestre de 2025 la remuneración al trabajo asalariado (RTA) creció 43,9% interanual en términos nominales. Medida sobre el valor agregado bruto a precios básicos, su participación alcanzó el 43,4%, frente al 42,8% del mismo período de 2024. El avance fue de 0,54 puntos porcentuales, explicado tanto por el sector público (0,22 p.p.) como por el privado (0,32 p.p.).

En sentido contrario, la participación del excedente de explotación bruto (EEB) —indicador asociado a la rentabilidad empresarial— se ubicó en 44,2% del VAB, con una caída de 1,53 p.p. interanual. El descenso estuvo traccionado principalmente por “Comercio mayorista, minorista y reparaciones” (-2,46 p.p.), “Industria manufacturera” (-2,24 p.p.) y “Transporte, almacenamiento y comunicaciones” (-0,43 p.p.), sectores clave por su peso en la estructura productiva.

El ingreso mixto bruto (IMB), que refleja la remuneración del trabajo y del capital en unidades productivas no constituidas en sociedad, representó el 13,6% del VAB, con un aumento de 0,56 p.p. frente al tercer trimestre de 2024. A su vez, los otros impuestos netos de subsidios a la producción incrementaron su participación en 0,43 p.p., hasta -1,2%, como resultado de un mayor crecimiento de los impuestos a la producción en relación con los subsidios.

Empleo en alza moderada: más puestos, pero horas trabajadas con bajo dinamismo

En materia laboral, el informe del INDEC mostró que los puestos de trabajo totales alcanzaron 22.668 mil en el tercer trimestre de 2025, lo que implicó una suba de 2,0% interanual. El crecimiento estuvo explicado principalmente por los puestos no asalariados, que avanzaron 5,2%, mientras que los asalariados crecieron 0,9%.

Dentro del empleo asalariado, se observó una dinámica heterogénea: los puestos registrados se mantuvieron prácticamente estables (0,0% interanual), mientras que los no registrados crecieron 2,8%, una señal relevante para el análisis de la calidad del empleo y la informalidad laboral.

Las horas efectivamente trabajadas totalizaron 36.115 millones (anualizadas), con un aumento de 0,7% interanual. Sin embargo, al desagregar, las horas de los asalariados cayeron 0,2%, mientras que las de los no asalariados crecieron 3,3%. En particular, las horas trabajadas por asalariados no registrados aumentaron 3,6%, contrastando con la caída de 1,7% en las horas de los asalariados registrados.

Sectores ganadores y perdedores en la distribución del ingreso

El detalle sectorial muestra una economía con señales mixtas. En términos de participación salarial, se destacaron los aumentos en “Enseñanza” (0,23 p.p.), “Comercio mayorista, minorista y reparaciones” (0,20 p.p.) y “Construcción” (0,15 p.p.), lo que explica parte del avance de la remuneración al trabajo en el total del VAB.

En contraste, la caída del excedente empresario se concentró en actividades intensivas en empleo y consumo interno, como industria, comercio y transporte, mientras que mostraron incidencia positiva “Actividades inmobiliarias, empresariales y de alquiler” (2,59 p.p.) e “Intermediación financiera” (0,66 p.p.).

Lectura económica

Los datos del tercer trimestre de 2025 confirman un reacomodamiento en la distribución funcional del ingreso, con mayor participación del salario y del ingreso mixto, y menor peso relativo del excedente de explotación. Desde el plano económico, el resultado combina mejoras en la masa salarial nominal con un crecimiento moderado del empleo, aunque con señales de fragilidad en la calidad laboral, reflejadas en el avance de los puestos y horas no registrados.

En términos institucionales, el informe refuerza la centralidad de las cuentas nacionales del INDEC como herramienta para evaluar la relación entre crecimiento, empleo y distribución del ingreso, en un contexto donde la evolución del mercado de trabajo y la rentabilidad sectorial siguen siendo variables clave para la política económica.

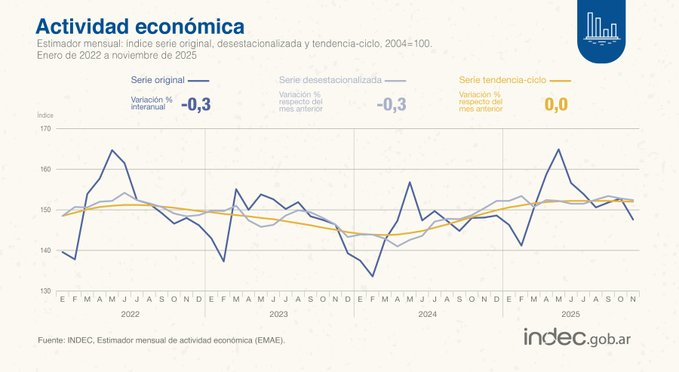

El Estimador Mensual de Actividad Económica (EMAE) registró en noviembre de 2025 su primera caída intermensual tras más de un año en alza. Aunque diez sectores crecieron en la comparación interanual, el retroceso de la industria, el comercio y la pesca arrastró al indicador general y encendió señales de alerta sobre la sostenibilidad de la recuperación.

De acuerdo con los datos difundidos por el Instituto Nacional de Estadística y Censos (INDEC), la actividad económica mostró en noviembre una baja del 0,3% respecto de octubre, en términos desestacionalizados, y también una contracción del 0,3% interanual, lo que marcó el primer registro negativo tras 14 meses consecutivos de crecimiento. El componente tendencia-ciclo, en tanto, no mostró variaciones.

El dato adquiere relevancia política y económica porque se produce en el tramo final del año y en la antesala del cierre del cuarto trimestre, período que permitirá conocer el desempeño del Producto Interno Bruto (PIB) en su conjunto.

Un freno tras más de un año de recuperación: qué pasó con el EMAE

El retroceso de noviembre representa un quiebre en la dinámica de recuperación que venía mostrando la economía desde fines de 2024. La última caída previa se había registrado en septiembre de 2024, con una baja del 2,4%, lo que dimensiona la magnitud del cambio de tendencia.

Pese al resultado mensual negativo, el acumulado del año mantiene un saldo positivo: la actividad económica creció 4,5% en los primeros once meses de 2025, en comparación con igual período del año anterior.

En paralelo, el desempeño trimestral del PIB hasta septiembre había mostrado una desaceleración progresiva:

Primer trimestre: crecimiento del 5,8%.

Segundo trimestre: expansión del 6,3%.

Tercer trimestre: aumento del 3,3%.

Con estos registros, el PIB acumuló una suba del 5,2% en los primeros nueve meses del año, aunque la caída del EMAE en noviembre plantea interrogantes sobre la fortaleza del cierre anual.

Sectores en alza y sectores en retroceso: el mapa productivo de noviembre

En la comparación interanual, diez de los sectores que integran el EMAE registraron subas, con un claro liderazgo de las actividades financieras y del agro.

La Intermediación financiera encabezó el ranking con un crecimiento del 13,9%, impulsado principalmente por la mayor actividad de los agentes y sociedades de bolsa. Le siguió Agricultura, ganadería, caza y silvicultura, con una expansión del 10,5%.

Ambos sectores no solo crecieron, sino que explicaron buena parte del resultado global: aportaron en conjunto 0,94 puntos porcentuales a la variación interanual del EMAE, convirtiéndose en los principales motores del indicador.

Otros sectores que mostraron variaciones positivas fueron:

Explotación de minas y canteras: 7%.

Impuestos netos de subsidios: 3,4%.

Transporte y comunicaciones: 1,8%.

Electricidad, gas y agua: 0,6%.

Servicios sociales y de salud: 0,6%.

Enseñanza: 0,7%.

Otras actividades de servicios comunitarios, sociales y personales: 0,7%.

Actividades inmobiliarias, empresariales y de alquiler: 0,4%.

Hoteles y restaurantes: 0,3%.

En contraste, cinco sectores clave mostraron caídas interanuales significativas, con fuerte impacto sobre el nivel general de actividad.

La Pesca fue el rubro más afectado, con un desplome del 25%, seguida por la Industria manufacturera, que retrocedió 8,2%, y el Comercio mayorista, minorista y reparaciones, con una baja del 6,4%. A estos se sumaron la Construcción (-2,3%) y la Administración pública y defensa (-0,6%).

En conjunto, estos sectores restaron 2,23 puntos porcentuales a la variación interanual del EMAE, neutralizando el impulso de las actividades en expansión.

Impacto económico y señales para el cierre del año

La combinación de un freno mensual, una desaceleración del crecimiento trimestral y la persistente debilidad de sectores intensivos en empleo y consumo interno —como la industria, el comercio y la construcción— plantea desafíos relevantes para la política económica.

Mientras el agro y las finanzas sostienen el nivel de actividad, la caída de la industria manufacturera y del comercio refleja tensiones estructurales que podrían condicionar el desempeño del PIB en el último trimestre de 2025.

El dato de noviembre, además, refuerza la expectativa sobre el resultado del cuarto trimestre y el cierre anual, en un contexto donde el EMAE funciona como anticipo clave del Producto Interno Bruto, que se conocerá una vez publicados los datos completos del período.

El Producto Interno Bruto (PIB) de la Argentina creció 3,3% interanual en el tercer trimestre de 2025 y 0,3% respecto del período previo, según informó el INDEC. El dato confirma una mejora de la actividad económica, aunque con una dinámica heterogénea: mientras la intermediación financiera lideró los aportes positivos, la industria manufacturera volvió a mostrar una incidencia negativa sobre el nivel general.

Un crecimiento moderado, con tracción financiera

De acuerdo con las cifras oficiales del INDEC, la economía argentina logró en el 3° trimestre de 2025 una expansión interanual del 3,3%, acompañada por un avance trimestral del 0,3%, lo que sugiere una recuperación gradual de la actividad.

Dentro del desempeño sectorial, la intermediación financiera fue el rubro con mayor impacto positivo: registró un incremento del 28,4% interanual, lo que explicó 0,96 puntos porcentuales del crecimiento del PIB. Este comportamiento la posicionó como el principal motor de la mejora agregada en el período analizado.

La fuerte incidencia del sector financiero refleja su peso relativo en la estructura productiva y su capacidad de amplificar los ciclos de recuperación, aun en contextos donde otros segmentos muestran rezagos.

La industria manufacturera volvió a restar al nivel de actividad

En contraste, la industria manufacturera tuvo la mayor tracción negativa sobre el PIB. Según el informe del INDEC, el sector cayó 2,4% interanual, con una incidencia de -0,39 puntos porcentuales en el resultado global.

Este desempeño confirma que la recuperación no es homogénea y que el entramado industrial continúa enfrentando dificultades para acompañar el repunte general. La contracción manufacturera opera como un límite a la velocidad de crecimiento del producto y condiciona la consolidación de una expansión más equilibrada.

Señales mixtas y desafíos hacia adelante

El dato del tercer trimestre deja un balance mixto: por un lado, el crecimiento interanual del PIB marca una mejora relevante respecto de períodos previos; por otro, la disparidad sectorial evidencia tensiones estructurales en la economía real.

La combinación de un fuerte aporte de la intermediación financiera y una incidencia negativa de la industria plantea interrogantes sobre la sostenibilidad del crecimiento y su capacidad de traducirse en una recuperación más amplia del entramado productivo.

En ese marco, la evolución del PIB en los próximos trimestres dependerá de si los sectores rezagados logran revertir su dinámica y acompañar la expansión observada en los rubros que hoy explican la mayor parte del crecimiento.

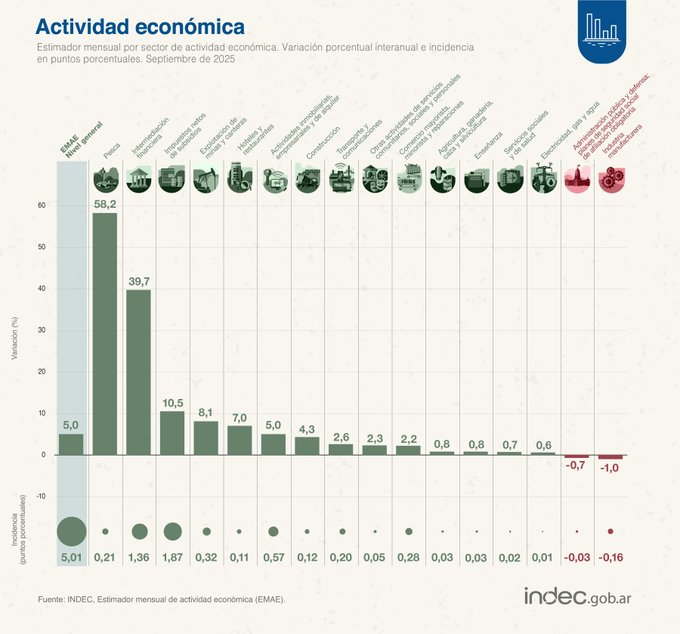

La actividad económica creció 5% en septiembre impulsada por la pesca y la intermediación financiera, según el INDEC

El Estimador Mensual de Actividad Económica (EMAE) registró en septiembre una expansión interanual del 5%, el mejor dato desde abril, y encadenó un aumento desestacionalizado del 0,5% respecto de agosto. El repunte se apoyó en trece sectores en alza, con la pesca (+58,2%) y la intermediación financiera (+39,7%) como motores principales.

El Instituto Nacional de Estadística y Censos (INDEC) publicó la estimación preliminar del EMAE de septiembre de 2025, confirmando una aceleración del nivel de actividad tras varios meses de crecimiento moderado. El indicador acumula un alza del 5,2% en los primeros nueve meses del año, mientras que la tendencia-ciclo avanzó 0,1% mensual.

Un repunte amplio: trece sectores en alza y solo dos en retroceso

La última medición del EMAE muestra una mejora generalizada en la estructura productiva, con trece de los quince sectores evaluados en terreno positivo. Los datos del informe técnico del INDEC permiten identificar con precisión los rubros que explicaron el crecimiento de septiembre:

Sectores con mayores incrementos interanuales

Pesca: +58,2%, el mayor crecimiento del mes.

Intermediación financiera: +39,7%.

Explotación de minas y canteras: +8,1%.

Agricultura, ganadería, caza y silvicultura: +0,8%.

Construcción: +4,3%.

Comercio mayorista, minorista y reparaciones: +2,2%.

Hoteles y restaurantes: +2,3%.

Actividades inmobiliarias, empresariales y de alquiler: +5,0%.

Transporte y comunicaciones: +2,6%.

Servicios sociales y de salud: +0,7%.

Otras actividades de servicios: +2,3%.

Impuestos netos de subsidios: +10,5%, uno de los componentes clave del cálculo del PBI.

Sectores con caídas

Solo dos sectores mostraron retrocesos interanuales: Industria manufacturera: -1,0%. Y la Administración pública y defensa; planes de seguridad social: -0,7%.

El informe subraya que intermediación financiera y actividades inmobiliarias, empresariales y de alquiler fueron las actividades con mayor incidencia positiva sobre el EMAE, mientras que industria y administración pública restaron dinamismo al crecimiento general.

Evolución mensual: mejora en la serie desestacionalizada y consolidación de la tendencia

En la comparación mes a mes, el EMAE desestacionalizado avanzó 0,5% respecto de agosto, mientras que el componente tendencia-ciclo aumentó 0,1%, reflejando una recuperación más moderada pero constante.

El informe del INDEC detalla la evolución reciente del indicador:

Septiembre marcó el cuarto incremento mensual consecutivo en la serie desestacionalizada.

El nivel general alcanzó un índice de 153,6 puntos (serie desestacionalizada, base 2004=100).

El índice original se ubicó en 152,1 puntos, un 5% por encima del valor registrado en septiembre de 2024.

Asimismo, en el acumulado anual, la actividad económica crece 5,2% frente al mismo período de 2024, lo que confirma un proceso de recuperación tras el deterioro registrado entre 2023 y comienzos de 2024.

Perspectivas y sectores bajo atención

La combinación de crecimiento amplio y un incremento mensual consistente abre interrogantes sobre la sostenibilidad del repunte. La expansión de sectores volátiles —como pesca e intermediación financiera— explica buena parte de la mejora, pero también se observa dinamismo en actividades relacionadas con servicios y comercio.

Los sectores que marcarán la agenda en los próximos meses

Industria manufacturera: la caída del 1% interanual mantiene al sector en zona de alerta, dado su peso en el empleo y en la estructura productiva.

Construcción: la suba del 4,3% puede indicar un retorno de obras privadas, pero aún no compensa la volatilidad del rubro.

Agro: el incremento del 0,8% sugiere estabilidad tras un 2024 signado por fuertes vaivenes climáticos.

Transporte y comunicaciones (+2,6%) y comercio (+2,2%) muestran señales de recuperación de la demanda interna.

En cuanto al sector público, el retroceso de administración pública y defensa (-0,7%) refuerza el impacto estadístico de los ajustes presupuestarios.

El INDEC anticipó que el próximo informe del EMAE, correspondiente a octubre de 2025, se publicará el lunes 22 de diciembre.