La actividad económica revirtió la caída de 2024 y terminó 2025 con un crecimiento del 4,4%

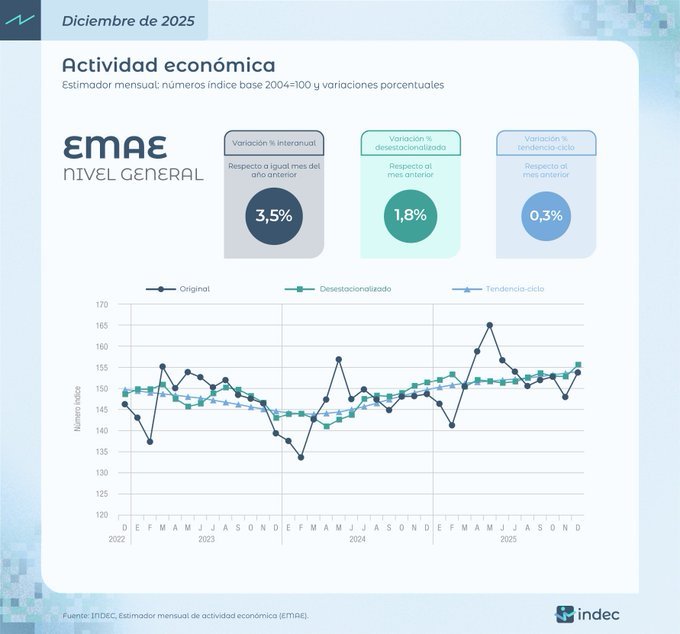

La economía argentina cerró 2025 con una señal clara de recuperación. La actividad económica registró un crecimiento anual del 4,4%, impulsada por un fuerte desempeño en diciembre, mes en el que el Estimador Mensual de Actividad Económica (EMAE) mostró un avance del 1,8% respecto de noviembre y una suba interanual del 3,5%, de acuerdo con los datos difundidos por el Instituto Nacional de Estadística y Censos. El resultado consolida un cambio de tendencia frente a 2024, año que había cerrado con una contracción del 1,8%, y deja un diferencial positivo de 2,6 puntos porcentuales entre ambos períodos.

Un cierre de año en alza y un balance anual positivo

El repunte de diciembre fue determinante para consolidar el resultado anual. El EMAE mostró una mejora generalizada en buena parte del entramado productivo, con once de los sectores que componen el indicador registrando subas en el último mes del año. En términos interanuales, el avance del 3,5% confirmó que la actividad logró sostener una dinámica expansiva hacia el cierre de 2025, mientras que la variación mensual del 1,8% evidenció una aceleración respecto de noviembre.

Con estos registros, el crecimiento acumulado del 4,4% en todo 2025 marca un quiebre frente al desempeño del año previo y se posiciona como uno de los principales datos macroeconómicos del período. El contraste con 2024 —cuando la economía había retrocedido 1,8%— refuerza la lectura de un ciclo de recuperación, aunque con diferencias sectoriales significativas.

El motor del agro y el contraste con la industria y el comercio

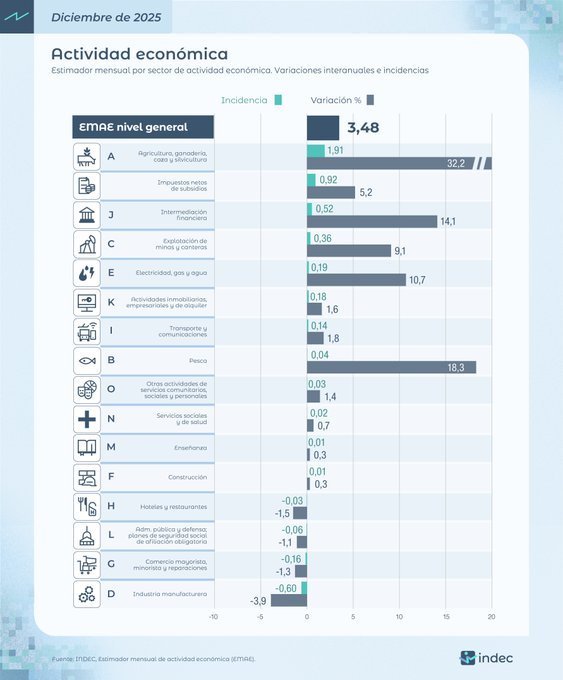

Entre los sectores con mejor desempeño en diciembre se destacó con amplitud Agricultura, ganadería, caza y silvicultura, que creció un 32,2% interanual. Según el informe oficial, el resultado estuvo impulsado por una “histórica producción de trigo”, tanto en volumen como en promedio, lo que convirtió al agro en el principal motor del EMAE en el cierre del año.

Sin embargo, el informe también expone tensiones dentro de la estructura productiva. Industria manufacturera registró una caída del 3,9% interanual, mientras que Comercio mayorista, minorista y reparaciones retrocedió un 1,3%. En conjunto, estos dos sectores le restaron 0,8 puntos porcentuales a la variación del EMAE de diciembre, reflejando que la recuperación no fue homogénea y que persisten desafíos en ramas clave vinculadas al consumo y la producción industrial

El crecimiento del 4,4% en 2025, con un cierre de año en expansión, aporta una señal relevante en términos macroeconómicos e institucionales. Por un lado, confirma la capacidad de algunos sectores —en especial el agro— para traccionar la actividad en un contexto de recuperación. Por otro, deja en evidencia que la industria y el comercio aún enfrentan restricciones que limitan un rebote más equilibrado.

De cara a los próximos meses, el desempeño del EMAE plantea un escenario mixto: una economía que logró dejar atrás la contracción del año previo, pero que todavía requiere consolidar la recuperación en sectores estratégicos para sostener el crecimiento y ampliar su impacto sobre el empleo y el consumo.