Durante el primer mes del año, el Sector Público Nacional registró un déficit primario de $203.938,3 millones. A su vez, durante el mes de enero no se registraron ingresos provenientes de las rentas de la propiedad vinculadas a las emisiones primarias de títulos públicos. Por otra parte, se registró un déficit financiero de $537.969,7 millones, producto del pago de intereses de la deuda pública neto de pagos intra-sector público, que alcanzó los $334.031,4 millones.

En el mes de enero, los ingresos totales del SPN ascendieron a $1.723.204,5 millones y presentaron una variación interanual de +92,4% i.a. Los ingresos tributarios alcanzaron los $1.584.591,3 millones (+93,5% i.a.), motorizados principalmente por los recursos asociados a la actividad económica. Sin embargo, dicho comportamiento se vio afectado por la severa sequía que impacta de sobremanera en el rendimiento de principales productos exportables, ocasionando una gran merma en la recaudación asociada a los tributos del comercio exterior del Estado Nacional.

Los ingresos correspondientes a Aportes y Contribuciones a la Seguridad Social evidenciaron un incremento de +101,5% i.a., como consecuencia del aumento del salario medio del sector privado y sector público. Cabe mencionar que estos ingresos se encuentran disminuidos por las exenciones para aliviar la carga tributaria al sector de la Salud (prorrogada hasta el 28/02/2023 según Decreto 577/2022) y de las provincias del Norte Argentino.

Dentro de los ingresos ligados a la actividad económica, se destaca la recaudación correspondiente al IVA neto de reintegros (+$167.026,3 millones; +103,3% i.a.), como así tambien la recaudación asociada al impuesto a las Ganancias, la cual presentó una variación de +$84.907,2 millones (+104,4% i.a.), impulsado por el incremento en el monto de las remuneraciones gravadas y el monto de las operaciones alcanzadas.

Por otro lado, los tributos del comercio exterior muestran una variación de +$49.131,3 millones (+48,7% i.a.). En particular, los Derechos de Importación se incrementaron en +63,8% i.a., mientras que los Derechos de Exportación registran un crecimiento de +41,1% i.a.

Respecto de las erogaciones primarias del Sector Público Nacional, las mismas alcanzaron en el mes de enero los $1.927.142,8 millones (+111,2% i.a.), debido principalmente a la inversión asociada a obras de infraestructura energética, vivienda y transporte, la cual presentó un incremento de +$93.442,3 millones (+151,6% i.a.), reflejando una vez más el compromiso del Gobierno Nacional con la inversión pública.

En lo que refiere a las prestaciones de la seguridad social, las mismas ascendieron a $710.893,3 millones (+86,1% i.a.). Esta dinámica se explica por el impacto de la fórmula de movilidad vigente (Ley N° 27.609), que arroja incrementos conforme crece la economía y los salarios. Por otra parte, la erogación asociada a remuneraciones alcanzó los $267.832,3 millones (+116,3% i.a.). producto de los incrementos otorgados en el marco de los acuerdos salariales alcanzados.

Las transferencias corrientes alcanzaron los $655.528,0 millones (+119,9% i.a.). Aquellas correspondientes al sector privado presentaron un crecimiento de +$287.549,8 millones (+123,1% i.a.). Entre ellas, se destaca en el corriente mes el refuerzo de ingresos otorgado a jubilados y pensionados en virtud del Decreto N° 788/2022, el incremento de Políticas Alimentarias (+99,6% i.a.) vinculado al incremento de la prestación de la Tarjeta Alimentar en noviembre de 2022, como así también las transferencias al programa ACOMPAÑAR (+$1.138,2 millones).

Al mismo tiempo, los subsidios económicos se incrementaron en +$113.925,9 millones (+133,6% i.a.). Mientras que los subsidios energéticos se incrementaron en +$72.778,5 (+118,8% i.a.) respecto a enero del año anterior, aquellos relacionados al transporte lo hicieron en +$25.588,7 millones (+114,4% i.a.).

Por su parte, las transferencias corrientes al sector público realizadas durante enero ascendieron a $133.732,4 millones (+116,2% i.a.). Dentro de éstas, las transferencias corrientes a provincias, arrojaron una variación de +$37.719,7 millones. En este concepto es menester mencionar las transferencias realizadas por el Ministerio de Educación en el marco del FONID (+$8.272,1 millones). Asimismo, se registraron aumentos en las transferencias a Universidades +$32.283,3 millones (+117,6% i.a.), dentro de los cuales, el aumento vinculado a los nuevos acuerdos salariales vigentes alcanzó el +100,3% i.a.

Finalmente, como se mencionó anteriormente, el gasto de capital alcanzó durante el periodo de referencia los $155.092,7 millones (+151,6% i.a.), producto de la inversión asociada a obras de infraestructura energética, vivienda y transporte. En lo que respecta a Inversión Real Directa, la misma se incrementó en +$52.170,9 millones (+177,2% i.a.), explicada en su mayoría por la mayor inversión de las empresas públicas (+$37.866,1 millones) entre los que se destaca el gasto realizado por ENARSA (+$31.868,8 millones). Por su parte, las Transferencias de Capital a Provincias registraron un crecimiento de +123,4% i.a., entre las que se destaca el incremento de las transferencias realizadas por los Fondos Fiduciarios para la Vivienda Social, de Infraestructura Hídrica y de Integración Socio Urbana.

En informes recientes hemos dado cuenta de los principales desafíos a los que estará expuesto el frente externo de la economía en el largo camino a 2023, en medio de la incertidumbre propia del proceso electoral.

Los principales focos de riesgo se encuentran asociados al 1)impacto que la sequía tendría sobre la cosecha 2022-23, que reduciría el valor de la producción en relación a la campaña previa tras dos ciclos de mejoras de la mano de shocks de precios internacionales, junto con el riesgo de que las expectativas de devaluación -o de eliminación de retenciones- post-elecciones presidenciales puedan incentivar una demora en la comercialización de la misma; y 2) la necesidad de poner en marcha el Gasoducto Néstor Kirchner previo a la próxima temporada invernal a los efectos de ahorrar un monto considerable de dólares en el pago por importaciones energéticas.

A estos se le sumará un tercer factor: 3) un contexto internacional que ha venido agravándose y cuyas perspectivas lejos están de mostrar mejoras.

¿Cuáles son los principales factores detrás de este deterioro? ¿Existen riesgos de un empeoramiento mayor al esperado? Y más importante aún, ¿cuáles son los principales canales de contagio para la economía argentina?

Tres focos de tensión en la economía global

La actividad económica global ha venido desacelerándose, aumentando los riesgos de una recesión, mientras que las presiones inflacionarias se han intensificado. A lo largo de los últimos meses siguieron operando -con diversa intensidad- los tres principales focos de tensión que le dan forma a los enormes desafíos que enfrenta la economía global en la actualidad y que continúan generando incertidumbre a futuro:

1) El conflicto bélico en Ucrania, con su impacto en la actividad económica, el cual es principalmente transmitido por la abrupta reducción del suministro de gas de Rusia a Europa, los mayores precios de las materias primas (principalmente alimentos y energía) y la disrupción en los circuitos de comercio. Si bien la reactivación parcial de la oferta (ayudada por la iniciativa de Granos del Mar Negro) y el riesgo recesivo han llevado los precios de las materias primas agrícolas y los metales a sus niveles previos al conflicto, estos se mantienen en niveles históricos elevados.

2) Las restricciones a la movilidad en China para lidiar con la pandemia y el debilitamiento de su sector inmobiliario (1/5 de su PIB), con su efecto sobre el crecimiento del Gigante Asiático, el comercio internacional y las cadenas globales de suministro; y

3) Con un peso cada vez mayor, el ciclo monetario contractivode la mayoría de los bancos centrales (BC) de países avanzados en respuesta a la elevada, persistente y diseminada inflación, con una FED aplicando la suba de tasas de interés más veloz desde los 80s, buscando inducir un menor nivel de actividad económica y generando condiciones financieras globales más adversas para los países emergentes y un marcado fortalecimiento del dólar a nivel mundial hacia los mayores niveles desde inicio de los 2000s.

Estos tres elementos se han montado sobre una dinámica previa que ya venía generando presiones inflacionarias crecientes a la salida del momento más agudo de la pandemia. Sobre ella venían influyendo las políticas fiscales y monetarias expansivas que favorecieron una demanda pujante en medio de los cuellos de botella en las cadenas globales de suministro. Sobre este último punto cabe señalar que, si bien las limitaciones de las cadenas de valor han venido disminuyendo, aún permanecen por encima de sus niveles “normales”, mientras que su continuidad dependerá en buena medida de la evolución del COVID-19 en China.

Nuevas proyecciones: mayor desaceleración económica y más persistente inflación

En este marco, el FMI publicó en su World Economic Outlook (WEO) de Octubre la actualización de sus perspectivas económicas para el año en curso y los venideros, dando cuenta de un nuevo deterioro en las perspectivas económicas: la inflación será más alta, la política monetaria más estricta y el crecimiento más débil de lo previsto en el informe de Julio. De hecho, el organismo no dudó en ser tajante al decir que “lo peor está por venir”, y que para muchos el año 2023 se sentirá como una recesión.

En concreto, el Fondo proyecta un crecimiento del 3,2% para la economía mundial en 2022 (sin cambios respecto a la última estimación) y una desaceleración al 2,7% en 2023 (-0,2 p.p. respecto a lo proyectado en Julio pasado y -0,9 p.p. vs. lo calculado en Abril). Cabe destacar que el pronóstico para 2023 es el más débil desde el crecimiento del 2,5% observado durante la desaceleración mundial de 2001, exceptuando las crisis financieras mundiales y de COVID-19. Asimismo, el pronóstico está muy por debajo de la media histórica: el crecimiento económico global promedió 3,6% durante 2000–21 (y lo mismo durante 1970–2021).

Si bien el FMI se encargó de aclarar que no prevé una contracción del PIB mundial, prevé que los países que explican más de un tercio del PIB global muestren contracciones de sus economías por dos trimestres consecutivos (una “recesión técnica”) en algún momento de 2022 o 2023.

La mayor desaceleración en 2023 tendrá lugar en Europa. La Zona del Euro crecería sólo 0,5% el año que viene (-0,7 p.p. en relación a lo esperado en Julio), donde incluso se prevé que su locomotora, Alemania, exhiba una contracción del -0,3% (corrigiendo la estimación previa de un crecimiento de 0,8%), acompañada por una caída del -0,2% en Italia. Esta dinámica responderá principalmente a la continuidad de la grave crisis energética desatada por la guerra en Ucrania, en virtud de la cual Rusia redujo sus exportaciones de gas por gasoducto al Viejo Continente en cerca de un 80% i.a. en septiembre, llevando a una realineación geopolítica de los suministros energéticos.

Pese a la desaceleración económica, las presiones inflacionarias vienen siendo más generalizadas y persistentes de lo previsto. En medio de registros de inflación que en economías avanzadas alcanzan los mayores niveles en cuatro décadas, el FMI elevó al 8,8% la inflación mundial esperada para este año (vs 8,3% en Julio y 7,4% en Abril), lo que marcará el segundo año consecutivo de aceleración y el mayor ritmo en 25 años. Para 2023 se espera una desaceleración al 6,5% (en Abril se esperaba un 4,8%), que no obstante significaría una inflación muy superior al promedio del lapso 2000-21 (3,9%).

Riesgos de mayor inflación y menor crecimiento a lo previsto siguen dominando

Se destacan 6 principales factores de incertidumbre que podrían conducir a un empeoramiento del escenario previsto. 1) La capacidad de los BC para calibrar las alzas de tasas a fin de no quedarse atrás (desanclando las expectativas), pero tampoco para elevarlas más de lo necesario (propiciando una recesión más aguda), en medio de mercados de trabajo (como el de EE.UU.) que se mantienen firmes e indicadores de actividad mixtos; 2) un mayor fortalecimiento del dólar producto de la divergencia en las decisiones de política monetaria entre países desarrollados; 3) presiones inflacionarias persistiendo más tiempo, derivando en respuestas monetarias más duras; 4) estrés en el mercado de deuda de emergentes frente a un sobreendeudamiento generalizado tras la pandemia; 5) interrupción del suministro de gas de Rusia a Europa; y 6) un empeoramiento de los problemas inmobiliarios de China.

Principales vías de contagio para Argentina

El deterioro del escenario global implicaría riesgos de potenciales contagio sobre la economía argentina a través de 4 principales vías:

Menor crecimiento mundial. Una menor expansión económica de los principales destinos de nuestras exportaciones podría inducir una caída en la demanda de exportaciones. En este sentido, el crecimiento esperado para nuestros principales socios comerciales en 2023 fue ajustado al 2,4% frente al 3,5% que se estimaba en Abril, al tiempo que la expansión de los miembros del Mercosur (excl. Argentina) sería de sólo el 1,2% (vs 1,5% en Abril). Esta dinámica pondrá en jaque el supuesto de un mayor dinamismo de las exportaciones contenida tanto en el Presupuesto como en la segunda revisión del FMI como uno de los pilares en la necesidad de seguir acumulando reservas el año que viene. Por otra parte, la pérdida de dinamismo de la economía global podría influir negativamente sobre el precio de las commodities.

Fortalecimiento del dólar. Históricamente un dólar más fuerte ha estado asociado a un debilitamiento en la cotización de las commodities. Si bien esa relación se ha debilitado este año producto de la restricción de oferta que significó la guerra en Ucrania -y la persistencia de ciertos cuellos de botella- constituye un riesgo latente, pudiendo ejercer una presión a la baja sobre el precio de las materias primas. En este sentido, el FMI espera que el precio de las commodities no-energéticas se reduzca parcialmente en 2023 (-6,2%) luego de haber crecido 7,3% en 2022. Un segundo efecto está asociado a presiones a la depreciación de las monedas emergentes, lo cual complejizaría la necesidad de Argentina de no seguir apreciando el tipo de cambio real, empujando al BCRA a acelerar el ritmo del crawling peg, con la contribución al proceso inflacionario que esto podría acarrear.

Suba de tasas y salida de capitales. Si bien el mayor costo de endeudamiento y un mayor “flight-to-quality” a nivel mundial no nos afectaría directamente producto de nuestro aislamiento financiero (un riesgo país en torno a los 2.800 puntos nos mantiene fuera de los mercados voluntarios de crédito), sí podría impactarnos indirectamente a través de su incidencia sobre nuestros socios comerciales (ej. Brasil), que tienden a estar más integrados al mundo en esta materia. En este sentido, no sólo han subido los rendimientos de los activos de países avanzados y se ha apreciado fuertemente el dólar, sino que también aumentó el diferencial de riesgo de los emergentes.

Costos de energía y fletes aún elevados. Las preocupaciones sobre el suministro en Europa han estado impulsando los precios del gas natural, llevando a los países europeos a aumentar la dependencia de los suministros globales de gas natural licuado y a discutir un precio tope para el gas ruso. Se espera que los precios se mantengan altos hasta finales de 2023: el Natural gas index del FMI de octubre muestra que si bien a finales del año que viene los precios se reducirían 14% respecto a finales de 2022 (en Julio se esperaba -32%), seguirían estando 210% por encima de los ya elevados precios de 2021 (en Julio se esperaba que se mantuvieran 50% por encima). Esta perspectiva torna casi indispensable la puesta en marcha del gasoducto NK prevista para junio 2023.

Conclusiones

De cara a 2023 el balance de riesgos apunta a una economía mundial desacelerándose en un contexto de condiciones financieras más adversas. Las perspectivas descansan fundamentalmente en la calibración exitosa de la política monetaria en su batalla contra una inflación elevada, difundida y más “pegajosa” a lo esperado y sus potenciales efectos sobre la actividad económica y la estabilidad financiera global.

¿Será posible controlar de manera “suave” (soft landing) a la inflación? Por lo pronto, esta incertidumbre supone la posibilidad de que continúe la volatilidad en los mercados frente a una mayor aversión al riesgo de los inversores.

Asimismo, seguirá pesando el curso de la guerra en Ucrania y la posibilidad de más interrupciones del lado de la oferta relacionadas con la pandemia, principalmente en China.

En suma, el deterioro esperado para el desempeño de la economía mundial tornará más desafiante y compleja la hoja de ruta del Gobierno y la estabilidad del mercado cambiario de cara a 2023, en un año en el que la meta de acumulación de reservas será aún más desafiante que la de este año y donde la construcción del gasoducto NK resultará fundamental para evitar una mayor sangría de divisas vía pagos de importaciones de energía, conduciendo a pensar que las restricciones a las importaciones seguirán operativas durante este periodo.

El Sector Público Nacional registró en mayo un déficit primario de $162.411,7 millones. El pago de intereses de la deuda pública, neto de pagos intra-sector público, fue de $80.020,8 millones, resultando en un déficit financiero de $242.432,5 millones.

En el período de referencia, los ingresos totales del SPN ascendieron a $1.128.630,3 millones (+58,7% i.a.). Este guarismo se ve afectado por la alta base de comparación del mes de mayo 2021, periodo en el que se recaudaron $80.032,2 millones en concepto del Aporte Solidario y Extraordinario para ayudar a morigerar los efectos de la pandemia. Sin considerar el mencionado recurso, dicha variación asciende a +78,7% i.a. Los ingresos tributarios alcanzaron los $1.003.508,5 millones (+76,1% i.a.), motorizados principalmente por la dinámica de los tributos referidos a la actividad económica y a la Seguridad Social.

Por un lado, contribuyeron tributos como Ganancias (+$82.510,6 millones; +110,0% i.a.), Débitos y Créditos (+$42.583,5 millones; +88,6% i.a.) y Bienes Personales (+$2.041,8 millones; +96,5% i.a.). En particular, el Impuesto a las Ganancias se vio impulsado producto del vencimiento de Declaraciones Juradas de Sociedades con cierre en diciembre 2021, reflejando la recuperación económica durante ese ejercicio. Por su parte, los tributos de comercio exterior muestran un incremento de +$42.416,8 millones. Dentro de este grupo, los Derechos de Importación crecieron en un +72,0% i.a., producto del crecimiento de la actividad económica, mientras que los Derechos de Exportación se incrementaron en +31,1% i.a.

Además, los Aportes y Contribuciones a la Seguridad Social evidenciaron una suba de +$133.853,6 millones (+75,9% i.a.) como consecuencia del incremento del salario medio tras los distintos acuerdos paritarios y del crecimiento del empleo registrado. Cabe mencionar que estos ingresos se encuentran disminuidos por las exenciones para aliviar la carga tributaria al sector de la Salud, los sectores críticos del programa REPRO II y las provincias del Norte Grande.

Por otro lado, las rentas de la propiedad se incrementaron en +$44.898,0 millones, valor que contempla el crecimiento de las relacionadas con emisiones primarias del Tesoro (+$17.840,6 millones). A los fines de los objetivos de política contenidos en el programa económico consistentes con una meta de déficit primario de 2,5% del PIB, se estableció un límite anual para el cómputo de los ingresos provenientes de las rentas de la propiedad vinculadas a las emisiones primarias de títulos públicos equivalente al 0,3% del PBI. De esta forma, el déficit primario que contempla dicho límite ascendió en mayo a $191.528,0 millones.

El impacto del conflicto bélico en Ucrania incrementó estacionalmente los precios de los alimentos y de la energía a nivel internacional. Dichos aumentos requirieron medidas de carácter transitorio que impulsaron la expansión del gasto primario en lo que va del año. Así, para el periodo enero – mayo el gasto primario del Sector Público Nacional presentó una suba de +78,2% i.a. respecto al mismo periodo del año anterior. Si se excluyeran las medidas extraordinarias asociadas al Refuerzo de Ingresos registrado en el mes de mayo, la variación antes mencionada para el periodo enero – mayo descendería a +74,2% i.a, señal que muestra una moderación del crecimiento del gasto primario respecto a lo evidenciado el mes anterior.

Las transferencias corrientes alcanzaron los $515.569,7 millones (+94,8% i.a.). Aquellas correspondientes al sector privado presentaron un crecimiento de +$215.134,9 millones (+102,0% i.a.). Se destaca el pago transitorio del refuerzo de ingresos a personas jubiladas y/o pensionadas y a sectores vulnerables para morigerar los efectos adversos del contexto internacional sobre las familias, el cual ascendió a un total aproximado de $125.000 millones. Asimismo, se registró un crecimiento en los pagos correspondientes a las Asignaciones Familiares (+$22.078,4 millones), impulsados por el otorgamiento del complemento mensual dispuesto por el decreto N°719/21, y a la Asignación Universal para Protección Social (+$11.484,9 millones). Por su parte, contribuyeron los incrementos de Políticas Alimentarias (+$9.681,9 millones) por el aumento de la prestación Alimentar en un 50% dispuesto en abril, y del programa Potenciar Trabajo (+$19.347,4 millones), producto de la del incremento del Salario Mínimo Vital y Móvil (alcanza los $38.940 en el mes de mayo). Al mismo tiempo, se observaron aumentos en las transferencias destinadas a los programas ACOMPAÑAR (+$2.883,6 millones), becas PROGRESAR (+$4.875,1 millones), Asistencia a Agentes del Seguro de Salud (+$3.823,8 millones) y Atención Medica a beneficiarios de Pensiones no Contributivas de ANDIS (+$2.872,2 millones). Por su parte, los subsidios energéticos se incrementaron en +$50.017,7 millones.

Las transferencias corrientes al sector público arrojaron una variación de +$36.138,4 millones (+69,3% i.a.), destacándose las transferencias con destino a la Ciudad Autónoma de Buenos Aires por el cumplimiento de lo estipulado en la Ley Nº 27.606 y a la provincia de Buenos Aires en concepto del Fondo del Fortalecimiento Fiscal dispuesto en la Resolución 524/2020. Asimismo, se registraron aumentos en las transferencias a Gobiernos Provinciales por parte del Ministerio de Educación en el marco del FONID (+$4.510,8 millones). Además, las transferencias a Universidades se incrementaron en +$13.969,7 millones en virtud de los acuerdos salariales vigentes.

Las prestaciones de la seguridad social ascendieron a $425.298,5 millones (+65,5% i.a). Esta dinámica se explica por el impacto de la fórmula de movilidad vigente (Ley N° 27.609), que arroja incrementos conforme crece la economía y se recupera la recaudación y los salarios. En el mismo sentido, las remuneraciones registraron una variación de +79,3% i.a. producto de los incrementos otorgados en el marco de los acuerdos salariales alcanzados. En cuanto al gasto en bienes y servicios, este registró una suba de +$16.814,7 millones (+67,6% i.a.), en parte, asociada al Censo Nacional de Población y Vivienda, al mejoramiento de la calidad educativa y formación tecnológica, y a la compra de vacunas.

Finalmente, el gasto de capital registró una suba de +$37.928,7 millones (+84,7% i.a.) respecto al año anterior. Por un lado, se evidenció un incremento de la Inversión Real Directa en +85,4% i.a., de los cuales +$13.318,1 millones corresponden a erogaciones realizadas por AySA y empresas públicas del sector transporte, +$1.387,6 millones a inversiones realizadas por el Fondo Fiduciario Pro.Cre.Ar, +$1.861,9 millones por el Ministerio de Educación enmarcadas en el Plan Federal Juana Manso y +$1.239,2 millones por la Comisión Nacional de Energía Atómica destinadas a desarrollo y suministros para la energía nuclear. A su vez, las Transferencias de Capital se incrementaron en +$16.405,6 millones (+90,2% i.a.), destacándose las transferencias a provincias por parte del Fondo Fiduciario para la Vivienda Social (+$13.602,0 millones) y las ejecutadas por el Ministerio de Obras Públicas (+$2.135,1 millones) para el desarrollo de infraestructura hídrica.

A la luz de dispuesto por el Decreto de Necesidad y Urgencia N° 331/2022 que actualizó el Presupuesto Vigente de la Administración Pública Nacional, el Poder Ejecutivo Nacional instrumentará a partir del mes de junio, las acciones y gestiones necesarias para alcanzar el déficit fiscal primario anual de 2,5% del PBI para el Sector Público Nacional previsto en su Programa Económico. Ello así a efectos de contribuir decididamente a un mejoramiento de la consistencia macroeconómica, necesario para mejorar el perfil de acumulación de reservas internacionales y así dotar al Estado de mayor fortaleza para cumplir su rol en pos del desarrollo económico y social.

Los datos de ejecuciones presupuestarias de las provincias y CABA, correspondientes al tercer trimestre del 2021, muestran que las cuentas provinciales, a nivel agregado, tuvieron el mayor superávit primario y financiero de, por lo menos, los últimos cinco años, con importantes mejoras, además, en relación al 2020.

Los ingresos públicos provinciales en este período totalizaron a $5.317.165,8 millones entre enero y septiembre 2021, equivalente al 11,1% del PIB, registrando una expansión nominal interanual del 60,1%. Esto, a su vez, equivale a una suba real del 5,0%.

A su vez, los gastos totales del consolidado de las provincias llegaron a $4.973.055,5 millones en igual periodo (10,4% del PIB), y son un 53,5% superiores al mismo período del 2020 en valores corrientes; esto implica un incremento real del 0,7%.

El fuerte incremento de los ingresos, junto a un muy moderado crecimiento del gasto, permitió que al 3º trimestre del 2021 exista un superávit fiscal de $344.110,3 millones (0,7% del PIB) para el consolidado de las provincias.

Por su parte, excluyendo del gasto total a los intereses de la deuda ($128.199,1 millones, 0,3% del PIB), se registra un resultado primario superávit en $472.309,4 millones, que equivale al 1% del PIB.

En ambos casos (superávits primario y financiero) se observa el mejor resultado de 2016 a 2021, considerando siempre los 3º trimestres de cada año. En el caso del ahorro primario, por primera vez en el período llegó al punto porcentual sobre el PBI; en el financiero superó también por única vez los 0,5 puntos.

Análisis de los ingresos

Luego de la crisis de recursos generada por la crisis sanitaria del covid-19 en el primer semestre del 2020, las cuentas provinciales comenzaron a ver ciertas recuperaciones a partir de un proceso al alza de las transferencias automáticas de recursos de origen nacional sobre finales de ese año, y en menor medida de la recaudación propia, en ambos casos, coincidentes con la finalización paulatina de restricciones en diferentes sectores de la actividad económica. Dicho año terminó con un ahorro primario que se explicó en gran medida por las transferencias nacionales no automáticas (o extra

coparticipables) que generó fluidez de fondos a las provincias en el medio de la emergencia sanitaria.

En el 2021, se consolidó la suba de las transferencias nacionales y se recuperaron de manera bastante importante, en la gran mayoría de las provincias, la recaudación propia, a la par que los recursos no tributarios también recuperaron fuerza, particularmente en las provincias patagónicas.

Al tercer trimestre del 2021, el 98% de los recursos agregados de los distritos subnacionales correspondieron a ingresos corrientes, que mostró un crecimiento del 4% en términos reales.

En este marco, los recursos tributarios, que explican el 79,5% de los ingresos corrientes, tuvieron una buena performance, principalmente por el alto grado de expansión de los recursos tributarios de origen provincial, que tuvieron un alza más acelerada que los de origen nacional (10,9% vs 6,2%, en términos reales).

Por su parte, los ingresos No Tributarios y los referidos a Rentas de Propiedad, también mostraron alzas importantes (+14,5% y 47,5%, respectivamente, en términos reales) aunque representan en conjunto apenas el 6% de los ingresos corrientes.

Por su parte, los recursos derivados de las Contribuciones a la Seguridad Social (-8,3%), Venta de bienes y servicios de la administración pública (-11,5%) y las transferencias corrientes (-30,4%) sufrieron caídas reales, y el último caso es el más significativo, debido a que éstas tuvieron un comportamiento muy positivo en 2020, donde el gobierno nacional canalizó a través de esta vía una porción muy importante de recursos para atender la emergencia sanitaria.

Por su parte, los ingresos de capital tuvieron un crecimiento fenomenal, a partir sobre todo de mayores transferencias del Estado nacional para proyectos de inversión y obra pública, que se incrementaron un 138,7% real; por el contrario, los Recursos propios de capital y la Disminución de la inversión financiera exhibieron caídas reales (-10,7% y – 2,1%).

Los Ingresos de Capital, por ende, alcanzaron en este período un total de $105.102,6 millones, pero continúan representando una porción mínima de los recursos (2% de los ingresos totales), aunque debe hacerse la salvedad que dicha participación creció fuertemente contra igual período del 2020 (era del 1,2%).

Situación de las provincias: la evaluación de los ingresos en cada una de las jurisdicciones subnacionales (provincias + CABA) permite observar que, aun con importantes brechas, todas las provincias sostuvieron incrementos reales de sus recursos, y CABA fue el único distrito con bajas.

Los mejores desempeños se vieron en Tierra del Fuego (+14,6%), Misiones (+11,5%), Río Negro (+11,3%), San Luis (+11,2%), La Rioja (+10,6%) y Salta (+10,5%), que son las únicas provincias con incrementos reales de doble dígito. En estas, se observa no solo altos niveles de recuperación de los recursos tributarios de origen provincial, sino también de otros conceptos no tributos, como regalías.

Como se indicó previamente, la CABA fue el único distrito con caída real (-2,7% real), explicado por las reducciones en su coeficiente de coparticipación.

Análisis del gasto

El gasto total del consolidado de las jurisdicciones subnacionales mostró un desempeño mucho más moderado que los ingresos: también exhibe subas reales, pero es de apenas el 0,7% interanual. Por su parte, el gasto primario (que excluye los intereses de la deuda) se expandió 1,4%.

La mayor porción de las erogaciones provinciales corresponde a Gastos Corrientes, que concentra en este período el 91% del gasto total (por $4.517.335,7 millones). Estos sufrieron una retracción real del 1,5%, explicado en gran parte por el descenso observado en Gasto en Personal (-5,3%).

Los Intereses de la Deuda, por su parte, también cayeron (-20,8% real), sobre todo a partir de los efectos de las reestructuraciones de títulos públicos internacionales realizadas por doce provincias durante finales de 2020 y 2021.

Las Prestaciones de la Seguridad Social también mostraron descensos reales (6,1%), y el único componente dentro de los gastos corrientes que exhibió desempeños positivos fueron las Transferencias Corrientes (+6,0%). Dentro de estas, las transferencias al sector privado crecieron en mayor ritmo que las realizadas al sector público (+8,6% vs +4,5%), mientras que los envíos al sector externo crecen 10% real, pero son valores absolutamente marginales sobre el total de las transferencias (0,4% de las mismas).

En relación al Gasto de Capital, crecieron en importante proporción: +28,1% real, en línea con el fuerte incremento de los ingresos de esta naturaleza que se detalló anteriormente. Los mismos totalizaron $455.719,8 millones (9% del gasto total, creciendo respecto al 7% que concentro en 2020), y los tres componentes que la integran mostraron subas: la Inversión Real Directa lo hizo en 34,1% real; las Transferencias, en 6,5% (a diferencias de las corrientes, en éstas crecieron más los envíos al sector público que al privado); mientras que la Inversión Financiera se expandió en 35,9% real.

Situación de las provincias: a diferencia de lo observado en el caso de los ingresos, no existe en este caso una situación homogénea: sobre un total de veinticuatro distritos subnacionales, catorce mostraron incrementos reales de su gasto total, pero en otros diez los mismos tuvieron descensos.

Entre los distritos con subas del gasto, hay brechas de considerable magnitud: Misiones fue la provincia con la mayor expansión real del gasto total (20,7%), y junto a Santiago del Estero (17,8%), Catamarca (14,7%) y La Rioja (12,6%) son las únicas en tener subas de doble dígito.

Por otra parte, distritos como San Juan, Buenos Aires y Corrientes, no llegan a 2% de expansión.

Entre las jurisdicciones con caída del gasto, el caso más relevante se ve en Chubut: – 17,2%, única en hacerlo en doble dígito.

Al evaluar el comportamiento del gasto primario la situación es similar: Chubut vuelven a ser la provincia de mayor descenso (-17,2% para ambas); y por el otro lado, Misiones (21,3%) vuelve a registrar la mayor expansión real.

Gasto en personal, el principal factor de ajuste de las erogaciones: cómo se indicó previamente, unos de los componentes del gasto que a nivel consolidado mostró las mayores contracciones fue el Gasto en Personal, indicador de la política salarial de los agentes públicos provinciales. A nivel consolidado, la baja fue de 5,3% real, equivalente a un recorte de $123.400 millones (0,3% del PIB).

El gasto en personal explica el 48,3% del gasto corriente del consolidado de las provincias y CABA, reduciéndose respecto a igual período 2020, donde concentró el 50,3% de las erogaciones corrientes.

Entre los distritos, hay brechas considerables: en el piso, se observa a la provincia de Córdoba, donde el gasto de personal explica el 40,5% del gasto corriente; en el pico, San Luis llega al 70,2%.

Sobre un total de veinticuatro jurisdicciones, apenas en seis el gasto en personal exhibió incrementos reales respecto a igual período del 2020: la provincia de Misiones, en este marco, encabezó con holgura el crecimiento de este punto, con una expansión del 28,3% real; le sigue Santiago del Estero con 16,2%, y son las únicas con subas de doble dígito. Tierra del Fuego, Santa Cruz, Catamarca y La Pampa son las otras provincias con desempeño positivo.

Entre las que mostraron retrocesos reales, Chubut muestra la más fuerte: -26,8% real, seguida por Mendoza con -18,4%. Estas dos, junto a Tucumán, Chaco y CABA, son las únicas con descensos de doble dígito.

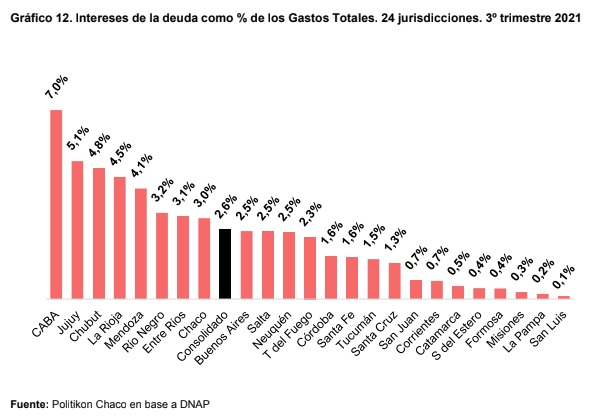

Para poder contextualizar de una manera más adecuada los resultados primarios y financieros, los mismos deben verse de manera relativa al gasto del periodo analizado en cada jurisdicción subnacional.

El resultado primario es un indicar relevante para poder evaluar la ejecución presupuestaria y gestión de gobierno reciente. Al analizar el ratio resultado primario/gastos totales, el primer dato destacable es que todos los distritos muestran resultados positivos; es decir, tuvieron ahorro primario. Sin embargo, hay brechas muy marcadas entre ellos.

Córdoba presentó el superávit primario más holgado entre todos los distritos, siendo del 20,9% de su gasto total; otras jurisdicciones como Santiago del Estero, Mendoza, Jujuy, Entre Ríos, CABA, Chubut, Santa Cruz y Chaco mostraron ratios de doble dígito.

Por su parte, Catamarca y Misiones presentaron superávits primarios del 0,2% y 0,1%, los más débiles entre los distritos.

Por su parte, el resultado financiero es fundamental para realizar una evaluación financiera de las cuentas públicas. Este resultado muestra el impacto de los pagos de los intereses de la deuda sobre el desempeño fiscal. A diferencia de lo observado en el análisis de los resultados primarios, en el caso de los resultados financieros hay dos distritos con desempeño negativo, que son los mismos que habían mostrado el menor ratio ahorro primario/gasto total: Catamarca (-0,2%) y Misiones (-0,1%)

Para Misiones2, se da un caso particular: se trata de la provincia con el segundo mayor crecimiento de los ingresos totales, y la mayor expansión del gasto. Sin embargo, también se trata de una de las provincias con menor peso de deuda pública. Por ende, su déficit financiero es prácticamente nulo, y está explicado por el notable avance del gasto corriente, principalmente, y no por impactos de los servicios de deuda, que de hecho tuvieron una caída real durante este período.

Por su parte, Santiago del Estero y Córdoba exhibieron los mejores resultados: su superávit financiero equivale al 19,4% del gasto total. Otras cuatro provincias también lograron ratios de doble dígito.

Análisis de los indicadores de gestión En lo relativo a los ingresos, se observa por un lado un incremento en la participación de los Ingresos Tributarios de Origen Provincial: al tercer trimestre 2021, explican el 30,8% del total de los ingresos del consolidado de las provincias, creciendo 1,6 puntos

porcentuales (p.p) en relación a igual trimestre 2020. Esto se da a partir de una recuperación más acelerada de la recaudación provincial. Visto por jurisdicción, el mayor nivel de autonomía tributaria se ve en CABA (78,5% proviene de recaudación propia), y la menor, en Formosa (apenas 5,9% del total).

Por su parte, los Recursos Tributarios de Origen Nacional (RON), consistente en coparticipación, leyes especiales y compensaciones, explican el 47,1% de los ingresos totales, y también incrementan su participación en relación al año previo, pero de manera más moderada (+0,5 p.p). Entre los distritos, Santiago del Estero muestra el mayor nivel de concentración: los RON explican el 80,5% del total de sus ingresos; en el otro extremo, en CABA lo hacen solo en un 11,3%, el menor nivel entre los distritos.

Las Transferencias Nacionales (por fuera de los RON) perdieron peso: explican el 4,8% de los ingresos totales, cuando en igual período 2020 concentraron el 7,3%. Esta caída se da por una menor incidencia de las transferencias presupuestarias, que en 2020 crecieron fuerte ante la emergencia por la pandemia. Visto por distritos, en Jujuy se ve la mayor participación (7,9% del total) y la menor, en Tierra del Fuego y Neuquén (1,1% en cada caso).

Los Ingresos De Capital mejoraron su desempeño, y pasaron a participar del 2% del total de los ingresos consolidados, frente al 1,1% del 2020. Entre los distritos, donde mayor participación se observa de los ingresos de capital sobre el total de los recursos es en La Rioja (17%), que se explica por el factor presupuestario de asignación específica para esa provincia a modo compensatorio. En CABA, se observa el menor volumen: apenas el 0,3% de su total.

En relación a los indicadores vinculados al gasto, el Gasto en Personal participa del 43,9% del gasto total3 y disminuye en relación al 2020 en 2,8 p.p. Entre distritos, en Río Negro se ve el pico de participación (57,2%), y en Formosa el piso (34,3%). Los Intereses de la Deuda, por su parte, concentraron el 2,6% del gasto total en el consolidado provincial, disminuyendo en0,7 p.p en relación a 2020. CABA es, entre los distritos, el que muestra el mayor nivel de participación sobre el gasto: 7%. San Luis, en el otro extremo, registra el menor (0,1%).

Finalmente, el Gasto de Capital explicó el 9,2% del gasto total de las provincias y CABA, incrementándose en 2 p.p su participación contra 2020. En este caso, se ve en San Luis el mayor nivel de participación (33,2%), mientras que en Santa Cruz se registra el más bajo (2,6%).

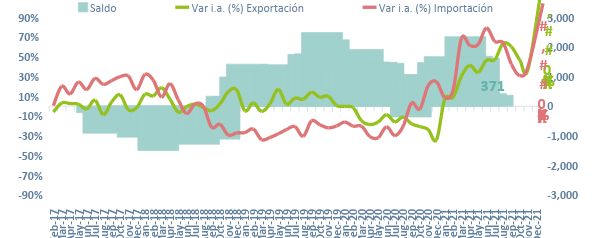

El superávit comercial en diciembre se redujo por cuarto mes consecutivo y alcanzó la cifra más baja de todo el año con USD 371 millones (casi todo el superávit es atribuible a la ganancia por los términos de intercambio, sin la cual el saldo habría sido tan sólo de USD 11 millones), poniéndole un techo inferior a los USD 15.000 al Superávit Comercial para 2021. Cabe mencionar que, el Saldo Comercial mensual fue producto de unas exportaciones récord para diciembre, que se vieron opacadas por unas importaciones que continuaron acelerándose por cuarto mes consecutivo y alcanzaron la mayor cifra desde agosto 2018. En consecuencia, el Flujo Comercial aumentó un 72% i.a. llegando a los USD 12.803 millones y se estableció como la cifra históricamente más elevada para el último mes del año.

Por su parte, si bien en diciembre las exportaciones alcanzaron la cifra récord de USD 6.587 millones (+USD 3.043 millones) y mostraron un inusual crecimiento interanual del 46,6% en sus cantidades (que junto con un 26,9% en sus precios evidenciaron una variación del 85,9% i.a. en sus valores), la fuerte suba se ve en parte incidida por la baja base de comparación que representó diciembre 2020, mes en el que el prolongado paro en los puertos agroportuarios del nodo Rosario paralizó la comercialización. Con todo, en diciembre se observaron subas generalizadas de exportaciones en todos los rubros siendo la de los Productos Primarios las más dinámicas (+139,1% i.a.), seguidas de las Manufacturas de Origen Agropecuario (+113,1%i.a.) – ambas fuertemente afectadas por el efecto de una baja base de comparación-, las Manufacturas de Origen Industrial (+47,5%i.a.), y los Combustibles y Energía (+37,8%i.a.).

En cuanto a las importaciones, las mismas volvieron a acelerar su crecimiento en diciembre por cuarto mes consecutivo (59% ia contra 40% en noviembre ia) y no sólo establecieron un récord de USD 6.216 millones (+USD 2.308 millones) para dicho mes, sino que también alcanzaron la cifra más elevada desde mediados de 2018. Cabe destacar que el crecimiento de las importaciones en diciembre tuvo una mayor variación de las cantidades (31,5%) que de los precios (20,9%) – impulsados por la suba de costos de los fletes -, cuando en los últimos meses la dinámica era la contraria. Al interior de las importaciones, salvo los Vehículos Automotores de Pasajeros, que registraron una caída de 27,8% i.a. por las restricciones al comercio impuestas por las autoridades argentinas, el resto los rubros registraron variaciones positivas en la comparación interanual: los Bienes de Capital aumentaron un 45,5% i.a., los Bienes Intermedios un 60,9% i.a., los Combustibles y Lubricantes (CyL) un 391,7% i.a., las Piezas y Accesorios para Bienes de Capital un 43,2% i.a., los Bienes de Consumo un 40% i.a., y el resto un 37,1% i.a.

Con estos últimos datos, las exportaciones cerraron 2021 en USD 77.935 millones, superando a unas importaciones que tuvieron un fuerte repunte hacia fin de año y cerraron en USD 63.185 millones. En consecuencia, el Flujo Comercial alcanzó un total de USD 141.118 millones (el mayor nivel desde 2013) y el Saldo Comercial se ubicó en USD 14.750 millones para 2021 (USD 250 millones por debajo de las expectativas de mercado). Por último, cabe consignar que, gracias a la mayor magnitud del aumento de los precios de las exportaciones con relación al aumento de los precios de las importaciones, el país registró una ganancia de términos de intercambio de aproximadamente USD 6.000 millones en todo el año, poco menos de la mitad del Saldo efectivamente acumulado.

Perspectivas 2022

Con vistas al presente año, el panorama para el comercio exterior se torna cada vez más desafiante en el marco de un contexto internacional menos favorable de lo esperado para 2022. Un crecimiento mucho más lento del PBI mundial, donde se destaca una posible desaceleración en el crecimiento de China (principal demandante de commodities a nivel mundial); la suba de tasas de la FED junto con la normalización de la política monetaria de la mayoría de los países que reducirá la liquidez de los mercados locales impactando de manera negativa sobre los precios de los commodities; la persistencia de cuellos de botella en la oferta de ciertos insumos; la preocupante moderación en el crecimiento de Brasil – principal socio comercial – (0,4% de crecimiento proyectado para 2022); y el riesgo incipiente de un resurgimiento de la pandemia con nuevas variantes (como Ómicron) acompañado de sus respectivas complicaciones en la producción son algunos de los factores externos que sin duda perjudicarán a las exportaciones y reducirán el ingreso de divisas al país. Adicionalmente, según nuestras estimaciones el agravamiento de la sequía de las últimas semanas habría provocado una pérdida adicional en las exportaciones agrícolas de unos USD 900 millones.

En consecuencia, 2022 no sería un año tan alentador como 2021 para nuestras exportaciones, que caerían un 4% a los USD 74.818 millones, una noticia que preocupa dado el crecimiento del 5,1% esperado para las importaciones, las cuales equivaldrían a USD 66.407 millones a fines del presente año. De tal manera, la Balanza Comercial evidenciaría una pérdida de casi la mitad del Saldo Comercial en 2022 (USD 8.410 millones). Un hecho sumamente preocupante para una economía en la cual el comercio exterior es el principal ingreso de divisas en un contexto en el cual cada dólar cuenta frente a una renegociación con el FMI que se tornó más complicada de lo esperado y unas presiones cambiarias que no se toman vacaciones. Esto último sin dudas desafiará a un BCRA con margen de maniobra cada vez más acotado y que ya cuenta con unas Reservas Netas Líquidas en terreno negativo desde la primera semana del año, razón por la cual no se descarta un endurecimiento del cepo cambiario o un reacomodamiento más sustancial del tipo de cambio oficial.

Intercambio Comercial Argentino

Exportaciones e importaciones (eje izq., Var. i.a.) y saldo (eje der., millones de dólares)