Que dijo cuando dijo lo que dijo (los anuncios del Presidente y su impacto) – Primera Parte

Escriben Guillermo Knass y Martín Leiva Varela, ECONEA, para Economis. El 30 de octubre el presidente Mauricio Macri, muy fortalecido por las elecciones legislativas en las que, de la mano de las primeras evidencias de los tan ansiados brotes verdes, logró revertir el resultado de las PASO que, luego de un ajustado triunfo de la ex presidenta Cristina Kirchner le dio ganador a los candidatos oficialistas en el distrito más grande del país.

Entre los primeros respaldos del mercado recibió una mejora en la calificación de la consultora Standard and Poor´s que implicaría una mejor performance de la Argentina tanto para recibir créditos más baratos como para atraer inversiones en el futuro.

Sintiéndose respaldado por la decisión soberana y por los mercados, el presidente anunció una serie de reformas estructurales que pasaremos a detallar y analizar con sus probables consecuencias:

1 – Tenemos impuestos demasiado altos:

Efectivamente como lo muestra el grafico la presión tributaria en la Argentina ha crecido constantemente en los últimos años, pero veamos a nivel internacional ¿cómo estamos?:

Podemos decir que tenemos más presión tributaria que Estados Unidos y similar a Canadá y Brasil pero por debajo de la media de los países europeos.

Aquí conviene hacer algunas aclaraciones:

1 – No quiere decir que pagamos más impuestos que Estados Unidos. De hecho la recaudación del país del Norte supera en varios miles de millones a la Argentina, lo que dice el dato es que el porcentaje del ingreso de los contribuyentes destinado al pago de impuestos es menor en el norte que acá.

2- La presión tributaria alta también puede deberse a que el ingreso del país es bajo y los gastos del Gobierno, principalmente en contención social tienden a ser rígidos y crecientes. Esto es típico de países subdesarrollados. No es que se cobra mucho, pasa que el ingreso de los contribuyentes es bajo y por ende, el porcentaje destinado al pago de impuestos es alto.

3 – Analizar solo el pago de impuestos es incompleto, de hecho como vemos en el grafico precedente, países como Islandia (con el 51 % de presión tributaria) Finlandia o Suecia que superan ampliamente el 40 % de presión no tienen a sus ciudadanos descontentos o en rebeldía fiscal. Por el contrario como los servicios que le brinda el Estado son considerados como los mejores del mundo, los contribuyentes pagan con gusto y no tienen que contratar servicios privados por deficiencia de los estatales (principalmente en Seguridad, Salud o Educación). O sea que la cuantía de los impuestos hay que medirla también con la cuantía y calidad de los servicios que brinda el Estado.

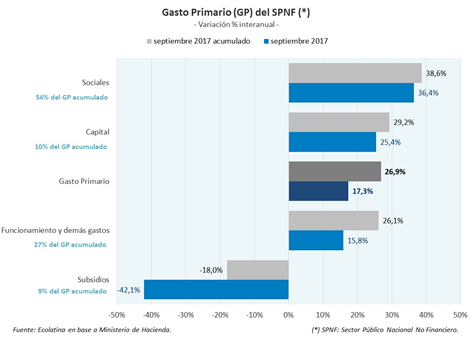

A partir de lo señalado podemos afirmar que sí, los impuestos en la Argentina son altos y hay que bajarlos, pero surge un inconveniente para esto y lo mostramos en el gráfico siguiente:

Si bien es cierto que el Ministro de Hacienda viene anunciando con bombos y platillos el sobrecumplimiento de las metas fiscales, o sea achicar el déficit, éste siempre se refiere al déficit primario. Este detalle no es menor ya que la diferencia sustancial entre Déficit primario y el financiero son los intereses de la deuda pagados y desde que en el 2016 se reemplazó la forma de financiar al Estado (nuevo paradigma) cambiando emisión monetaria por endeudamiento, que va a tender a crecer por el aumento de los intereses.

Tampoco se incluye el costo de bajar la inflación vía LEBACS que en promedio le cuestan al Banco Central más de 250.000 millones de pesos al año, y si le cuestan al BCRA le cuestan al país y sus ciudadanos.

Resumiendo:

Este primer análisis de las reformas gubernamentales estuvo enfocado al impacto en las Finanzas Públicas y el margen de maniobra que tiene el gobierno para poder efectuar las mismas.

Para bajar los impuestos tiene que bajar fuertemente el gasto e incluir en la cuenta el pago de intereses y los déficits cuasificales que terminan impactando de la misma manera en las cuentas públicas.

El problema está reconocido, y en esto no hay diferencias ideológicas, cuando se gasta más de lo que se gana se termina con serias dificultades, la tarea no es menor ya que no solo se pretende bajar el gasto sino también los impuestos……. le deseamos suerte, si le sale mal nos va mal a todos.