El déficit del comercio exterior superaría los u$s 6.000 millones en 2017

- El fuerte crecimiento de las importaciones en un contexto de estancamiento de las exportaciones exacerba el déficit externo. Para financiar el bache hay que reducir activos externos (reservas Internacionales) o aumentar el Pasivo (endeudamiento externo).

- El crecimiento de las importaciones responde en parte a la recuperación de la actividad y la expansión del consumo y la inversión en el país. Pero también, al abaratamiento relativo de los bienes y servicios del exterior: el tipo de cambio real no es competitivo.

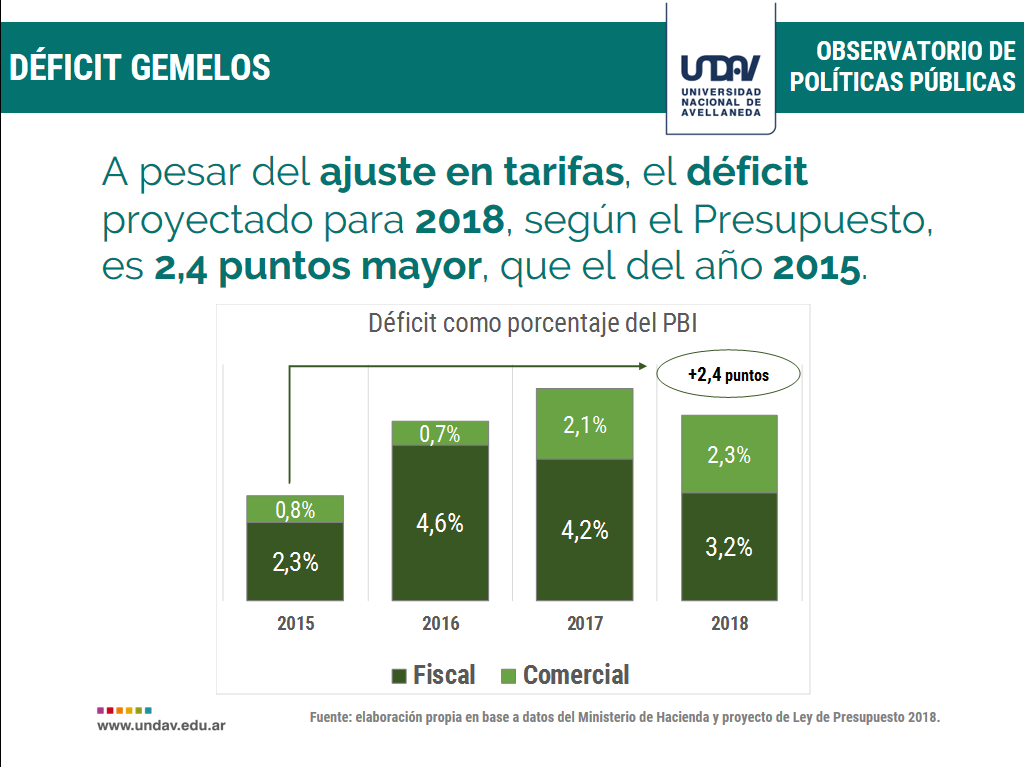

- El nivel de actividad ha recuperado el pico de 2015 en un contexto de fuerte deterioro del déficit externo y del resultado financiero del Sector Público Nacional. Este año el PBI será similar al de 2015 pero los déficit gemelos treparon más 1 p.p. del PBI entre 2015 y 2017.

Recuperación con deterioro del frente externo

Los datos de Cuentas Nacionales del INDEC del segundo trimestre del año confirmaron que la recuperación de la actividad se consolida. Por tercer período consecutivo, el PBI exhibió un incremento en términos desestacionalizados (+0,7%), creciendo 2,7% interanual. Más aún, el dato del Actividad de julio (El EMAE trepó 4,9% i.a. y 0,7% desestacionalizado) y la performance de la industria y la construcción durante agosto, muestran que la mejora de la actividad continuó en el tercer trimestre del año.

Pese a la clara mejoría de la economía, preocupa el creciente deterioro del sector externo. La demanda interna (consumo e inversión) está creciendo a un mayor ritmo que la producción local (+4,4% i.a. en el segundo trimestre de 2017, contra el mencionado 2,7% i.a. del PBI). Este fenómeno da cuenta del importante incremento de las importaciones: en el segundo trimestre, las compras externas de bienes y servicios, medidas en cantidades, aumentaron poco más de 9% i.a., y 4,2% en términos desestacionalizados. Mientras que en el segundo trimestre las cantidades exportadas de bienes y servicios cayeron 1,2% i.a. y se derrumbaron 7,1% en términos desestacionalizados.

Los datos del Intercambio Comercial Argentino de julio y agosto muestran que dicha tendencia se profundizó. En dicho bimestre los volúmenes importados de bienes treparon más de 20% i.a. mientras que las cantidades exportadas subieron menos de 2% i.a.

El crecimiento de las importaciones responde en parte a la recuperación de la actividad y la expansión del consumo y la inversión en el país. Pero también, al abaratamiento relativo de los bienes y servicios del exterior: el tipo de cambio real multilateral cayó cerca de 11% i.a. en el segundo trimestre alentando la compra de bienes de consumo, autos o el turismo en el extranjero. Además, la falta de competitividad cambiaria desincentiva las exportaciones.

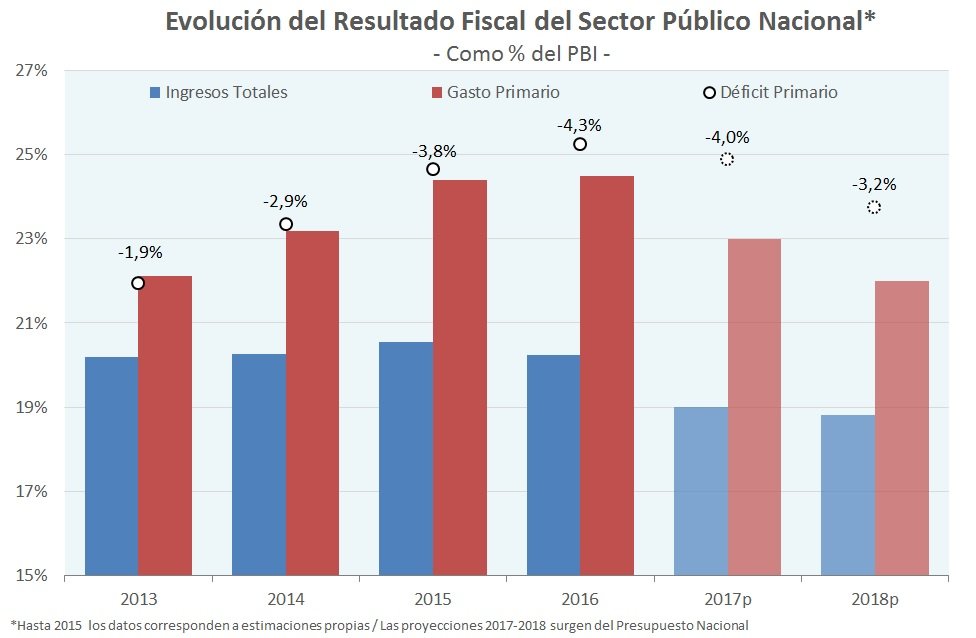

El fuerte crecimiento de las importaciones en un contexto de estancamiento de las exportaciones genera un significativo deterioro del frente externo. De hecho, según nuestras estimaciones, en 2017 el rojo del intercambio de bienes superaría los US$ 6.000 millones (un rojo de 1% del PBI) y el déficit de la Cuenta Corriente (que incluye el intercambio de servicios y el saldo de la cuenta rentas) superaría los U$S 24.000 M (-4% del PBI).

El problema de dicho déficit es que hay que financiarlo, ya sea reduciendo un activo externo (reservas Internacionales) o aumentando un pasivo (endeudamiento externo). A continuación analizaremos la Balanza de Pagos muestra la magnitud de la pérdida de divisas comerciales y la forma en que se está cubriendo este bache (reservas o deuda).

El déficit de la Cuenta Corriente se profundiza

Conforme a los datos de Balanza de Pagos (BP) recientemente publicados por el INDEC, la Cuenta Corriente (CC) arrojó un déficit de casi US$ 6.000 millones en el segundo trimestre de 2017, más que duplicando el rojo observado durante el segundo trimestre del año pasado (US$ -2.780 millones).

Más aún, el déficit registrado en la CC llegó fue el mayor de los últimos años para un segundo trimestre, tanto medido en millones de dólares como en porcentaje del PBI. De hecho, tomando el acumulado de los últimos cuatro trimestres, el rojo de la CC trepó a 3,4% del PBI, contra 2,9% del PBI en igual período del año pasado. El aumento del déficit de la CC respondió al deterioro de sus principales componentes: el saldo Bienes, Servicios y Rentas.

El incremento del déficit observado entre el segundo trimestre de 2017 y el mismo período del año pasado fue de US$ 3.175 millones y respondió, principalmente, al deterioro del saldo de bienes. Este pasó de un superávit de US$ 1.645 millones entre abril y junio de 2016 (cabe señalar que la metodología del BP toma las importaciones sin los cargos de fletes y seguros), a un rojo de US$ 835 millones para los mismos tres meses de este año.

El deterioro del intercambio de bienes se profundizó en julio y agosto: en dicho bimestre, los valores importados treparon 27,3% i.a. mientras que las exportaciones cayeron 2,4% i.a.

En el caso del intercambio de servicios, que desde comienzos de la década del ‘90 presenta un déficit entre los ingresos y egresos, el rojo alcanzó los US$ 2.100 millones en el segundo trimestre de 2017, trepando 19% i.a. (el rojo aumentó US$ 340 millones) respecto de dicho periodo del año pasado. Sin embargo, su performance fue menos dispar, ya que tanto las importaciones como las exportaciones de servicios exhibieron un importante aumento (+15% i.a. y +12,5% i.a., respectivamente).

Por último, el saldo de la cuenta de Ingreso Primario (Rentas) mostró un déficit de US$ 3.260 millones, trepando 10% respecto al mismo período de 2016 (ello significó una pérdida adicional de US$ 360 millones). Si bien la salida de divisas por utilidades y dividendos se contrajo en el segundo trimestre de 2017 (-6,2% i.a.), ello estuvo más que compensado por el incremento del rojo de intereses, que pasaron de US$ 1.405 millones en abril-junio de 2016, a US$ 1.818 millones en el segundo trimestre de este año (+29,5% i.a.).

El deterioro de la CC del segundo trimestre de 2017 sólo fue parcialmente compensado por el ingreso de divisas vía Cuenta Financiera (CF). Dicho influjo superó levemente los US$ 3.500 millones entre abril y junio de este año, pero no sólo fue insuficiente para contrarrestar la salida de dólares por operaciones corrientes, sino que además implicó una contracción respecto del ingreso de divisas observado en el segundo trimestre de 2016 (-17,5% i.a.).

Cabe aclarar que el menor influjo de divisas financieras obedeció a un menor ingreso de inversiones de cartera (fundamentalmente, emisión de bonos en el mercado internacional), que se redujo prácticamente a la mitad: pasó de US$ 12.630 millones en el segundo trimestre de 2016, a US$ 6.900 millones en dicho período de este año. En contraposición, cabe destacar el fuerte aumento de la inversión extranjera directa (IED), que llegó a US$ 1.666 millones en el segundo trimestre de 2017, cuando doce meses antes el influjo había sido menor a US$ 700 millones (+139% i.a.).

En este sentido, se observó cierta mejoría en el carácter del financiamiento externo, ya que se reduce el ingreso de las inversiones de cartera (más volátiles) y aumenta la IED (que implica hundir capital en el país por varios años). Por caso, mientras que en el segundo trimestre de 2016 la relación entre las dos inversiones era dieciocho a una, entre abril y junio de este año, dicho ratio se redujo a cuatro (principalmente por el aumento de la IED).

Para compensar la diferencia entre el déficit de CC y el ingreso de divisas por la cuenta financiera observada en el segundo trimestre de 2017, nuestro país tuvo que reducir sus reservas internacionales en poco más de US$ 2.800 millones. De cualquier manera, en el primer semestre del año el ingreso de dólares vía cuenta capital y financiera (US$ 20.750 millones) superó la salida de divisas generada por el déficit de CC (US$ -12.890 millones), por lo que la variación de reservas se encuentra en terreno positivo (US$ 8.140 millones).

En síntesis, pese al marcado deterioro de la CC, hoy la restricción externa no es operativa: a diferencia de la gestión anterior, el stock de reservas internacionales muestra una tendencia creciente (se duplicó el nivel) gracias al masivo ingreso de capitales tras la reapertura del acceso al financiamiento externo (acuerdo con los holdouts mediante). Pero como nos muestra la historia argentina, no es bueno depender crecientemente del endeudamiento.

Sector Externo: ¿el talón de Aquiles del actual modelo económico?

Al cierre del tercer trimestre de 2017 podemos afirmar que el nivel de actividad ha alcanzado el pico de 2015. Por caso, el EMAE de julio arrojó que, en términos desestacionalizados, la producción se encuentra sólo 0,3% por debajo del pico de junio 2015. Pero la recuperación del terreno perdido se dio en un contexto de fuerte deterioro de la CC y del resultado financiero del Sector Público Nacional. De hecho, este año el PBI será similar al de 2015 pero en términos del producto, los déficit gemelos treparon más 1 p.p. entre 2015 y 2017.

En la medida en que haya financiamiento externo la resolución de ambos desequilibrios pueden dilatarse. Sin embargo, hasta ahora el Ejecutivo no ha logrado siquiera frenar el deterioro de los déficits gemelos. Pese a que en la actualidad el proceso de crecimiento se consolida, este se basa en un ingreso masivo de capitales. Hoy el acceso al financiamiento externo es fluido y abundante pero estamos expuesto ante cualquier deterioro o incertidumbre que afecte al mercado financiero global.

El gobierno apuesta a reducir el déficit fiscal en su segunda mitad de mandato y que la inversión y las mejoras de productividad de la economía (infraestructura, reglas de juego claras, reformas estructurales) potencien las exportaciones para repagar la deuda externa.