Radiografía de la economía misionera: brotes verdes y fuerte caída en la demanda de empleo

El consumo de cemento Portland, el componente principal del hormigón y uno de los insumos básicos de la Industria de la Construcción, sigue en baja en Misiones en el primer trimestre del año. Sin embargo, otras variables de la economía muestran signos de reactivación y se registra una recuperación del empleo en la construcción. Brotes verdes en medio de la sequía.

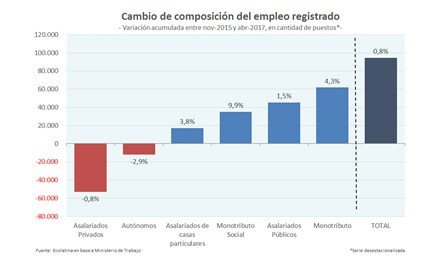

Con respecto a la demanda laboral del nivel general, en el primer trimestre del año 2017 disminuyó un 21.0% con respecto al mismo periodo del 2016. Las asimetrías que golpean al sector comercial se hacen sentir en el empleo, que viene en baja, especialmente en el sector comercial, desde que se profundizaron las diferencias de precios entre Posadas y Encarnación, producto de la inflación y los sucesivos tarifazos aplicados por el Gobierno nacional.

En el promedio de la variación porcentual trimestral interanual (2017-2016), algunos de los sectores que presentaron significativas disminuciones de la demanda laboral son: Comercio Mayorista (56.8%), Varios (35.7%) y Empresas Constructoras (17.4%).

De acuerdo a la calificación requerida, la demanda laboral de Directivos cayó un 66.7%, seguido por Otros 41.3%, y Administrativos y Auxiliares con un 27.9%. Sin embargo, se incrementó la demanda laboral de Obreros de la Construcción en 137.5% y la de Otros Servicios Personales en 37.5%.

En general, el último Informe Estadístico Mensual elaborado por el Instituto Provincial de Estadística y Censos de la Provincia de Misiones en base a datos primarios y secundarios, revelan una tendencia-ciclo y serie desestacionalizada decreciente.

La construcción, uno de los principales motores de la actividad económica misionera, presenta una disminución en las variables proxy “consumo de cemento portland” y “permisos de edificación”.

Al analizar la variación trimestral interanual del consumo de portland, (1° trimestre 2017- 1° trimestre 2016), los valores continúan presentando guarismos negativos en la tendencia-ciclo (-4.7%) y en la serie desestacionalizada (-7.6%).

Puestos de trabajo

Si se compara la variación trimestral interanual (1° trimestre 2017- 1° trimestre 2016) de los puestos de trabajos registrados en la construcción, se observa una leve caía en la tendencia- ciclo (-1.4%) pero un crecimiento de 4.1% en la serie desestacionalizada.

El empleo presenta un crecimiento en la tendencia-ciclo de 1.8% si se compara el mes de marzo de 2017 respecto al mismo período de 2016. La misma comparación, pero para la serie desestacionalizada, exhibe un crecimiento aún mayor, de 2.1%.

Sin embargo, hay menos empresas activas en la construcción: cayeron 5.5% (desestacionalizada) y un 5.3% (tendencia-ciclo), en la comparación del 1° trimestre 2017 – 1° trimestre 2016. Si se analiza la variación trimestral (1° trimestre 2017- 4° trimestre 2016), también se observa que la misma variable disminuyó tanto en la tendencia- ciclo (-0.5%) como en la serie desestacionalizada (-0.5%).

Permisos de edificación

Si se compara el total de m2 de los permisos de edificación correspondientes a los 1° trimestres del periodo 2017 y 2016, se observa un crecimiento del 19.3%. Las construcciones nuevas crecieron un 43.5%, sin embargo, las ampliaciones presentaron una fuerte caída del 45.7%.

Demanda de energía eléctrica

La demanda total de energía eléctrica presenta un incremento del 6.6% al comparar únicamente los valores de marzo de 2017 y marzo de 2016. No obstante, al estudiar la variación en el año (marzo 2017 – diciembre 2016), se visualiza un incremento del 4.3%. El crecimiento es levemente mayor al realizar la comparación mensual de marzo 2017 con febrero 2017, siendo el incremento de 8.2%.

Venta de combustibles

La venta de combustibles en Misiones presenta un leve crecimiento. Si se compara el primer trimestre de 2017 respecto al mismo período de 2016, se observa que la serie desestacionalizada cayó un 1.1% y la tendencia-ciclo creció un 0.9%. Sin embargo, si se compara la variación anual del mes de marzo 2017 con respecto al mismo periodo de 2016, se observa un crecimiento en la serie desestacionalizada (1.7%) y en la tendencia-ciclo (2.6%).

Edición de diarios

La edición de periódicos locales, a través de la circulación neta de diarios informado por el Instituto Verificador de Circulaciones, mostró una caída del 14.0% el mes de marzo de 2017 con respecto al mismo mes de 2016. Si se compara el primer trimestre de 2017 frente al mismo periodo de 2016, la caída asciende al 17.2%.

Cantidad de espectadores en sala de cine

La cantidad de espectadores en salas de cine reflejaron, según los datos del INCAA, un notable crecimiento en el mes de marzo de 2017. Esto afectó a las comparaciones porcentuales tanto en la serie desestacionalizada como en la tendencia-ciclo. Al mismo tiempo, la variación del 1° trimestre 2017-2016 presenta un crecimiento del 45.0% y del 29.0% en la serie desestacionalzada y tendencia-ciclo respectivamente.

Pasajeros transportados por kilómetros recorridos

Luego de aplicada la metodología de desestacionalización, se llega a la conclusión de que la serie no presenta estacionalidad, o bien, no es posible detectarla, por lo que el análisis se centrará en la Serie Original y en la Tendencia-Ciclo.

Los pasajeros transportados en el primer trimestre de 2017 respecto al mismo periodo de 2016 disminuyeron un 2.6% en la serie original y un 6.4% en la tendencia-ciclo.

Inscripciones iniciales de autos

Las inscripciones iniciales de automotores en el primer trimestre de 2017, respecto al mismo periodo de 2016, crecieron un 28.4% en la serie desestacionalizada y un 13.2% en la tendencia- ciclo.

Transferencias de autos

Otro indicador importante de actividad económica (pero no computable dentro del producto bruto) es la transferencia de automotores. Si se compara el primer trimestre de 2017 con el mismo periodo de 2016, registra un crecimiento en la serie desestacionalizada y en tendencia-ciclo, del 0.9% y 1.4% respectivamente.

Inscripciones iniciales de motos

Las inscripciones iniciales de motos, presentan un crecimiento del 52.7% en la serie original y un 36.0% en la tendencia- ciclo, si se analiza la variación trimestral interanual (1° trimestre 2017- 1° trimestre de 2016).

Transferencia de motos

La transferencia de motos presenta una variación trimestral interanual del -6.6% y del -4.5%, correspondiente a la serie desestacionalizada y tendencia-ciclo respectivamente.