El contexto actual, en el cual el neoliberalismo vuelve a tener la hegemonía en el Estado y repitiendo la lógica histórica de estos procesos, la situación de los trabajadores nuevamente es de retroceso. Las desigualdades en la distribución de la renta nacional entre capital-trabajo se profundizan; los índices de desocupación, pobreza e indigencia aumentan significativamente; la industria manufacturera local, la producción, el comercio y el consumo interno se desploman en un escenario donde las políticas del gobierno nacional lejos del bienestar de los trabajadores se orientan a garantizar “la revolución de la alegría” para las elites oligárquicas a la que representan.

Desde que asumió el gobierno de la alianza Cambiemos no hubo políticas concretas que -más allá de la pura retórica- beneficien a los trabajadores. El escenario es desesperante y la embestida cada vez es más elocuente. Los últimos informes del INDEC revelan que la brecha entre el ingreso familiar promedio del diez por ciento de los hogares más pobres y el diez por ciento más rico llegó a 21,8 veces en el primer trimestre de 2017 (era de 17,8 veces en el 2015) y la desocupación trepo al 9,2%, llegando a los dos dígitos en algunas de las capitales más importantes del país (Gran Buenos Aires 11,8 %, Gran Catamarca 10,8%, Mar del Plata 10,4 % y Gran Rosario 10,3). Datos alarmantes que ponen a la vista la “restauración de una tasa “natural de desempleo”, o sea, la creación de un ejército de reserva” (Perry Anderson: 2003) para disciplinar a los trabajadores y garantizar la maximización de las ganancias del capital.

Los hechos, las acciones y las propias palabras del presidente de la Nación demuestran su afán por destruir los logros obtenidos hasta aquí en materia laboral[1], como así también profundizar los malestares no resueltos en la última década. en relación a esto, es importante remarcar que a pesar de los grandes avances logrados, en el 2015 la mitad de la población económicamente activa (PEA) aún se encontraba en situación de vulnerabilidad (34% de trabajo no registrado (según INDEC), 7% de desempleo (CIFRA), salarios bajos, inestabilidad laboral, etc.) y un importante sector que sobrevivía gracias a subsidios del Estado.

No obstante, en este nuevo devenir restaurador, el gobierno de la alianza oligárquica orienta todas sus fuerzas -acompañados por los medios de comunicación hegemónicos, sus editoriales y sus tanques de pensamiento- para legitimar y allanar el camino hacia una nueva reforma laboral, cuyo único fin es la de profundizar la flexibilización y la precarización de las relaciones laborales.[2] Dicha reforma les resulta crucial, para reducir los “costos laborales” (contribuciones, despidos, accidentes); descentralizar las negociaciones colectivas; flexibilizar la distribución de tiempos de trabajo para mejorar la competitividad y por ende maximizar las tasas de plusvalía del capital. Con respecto esto, en la editorial del Diario la Nación[3] Carlos Zarlenga, presidente de General Motors en Argentina y Brasil, argumenta: “la flexibilización laboral hizo una diferencia importante” “generó productividad…y eso trajo más empleo” y enfatiza como ejemplo a seguir los avances de la reforma laboral de Temer en Brasil[4]. Entonces, según la visión del gobierno y del capital concentrado, la reforma laboral en Argentina permitiría la proliferación de las inversiones que, como una catarata, generarán “el derrame” hacia los más necesitados, solucionando los grandes problemas de nuestra economía. Discurso fácilmente refutable con tan solo mirar las experiencias de nuestro pasado que demuestran todo lo contrario.

Es en este camino que se esgrimen los insostenibles argumentos sobre la “industria de los juicios laborales”[5], “el exagerado gasto público” “los altos costos laborales” y demás políticas “populistas” [6] que, según la visión de los amos del poder, son los principales causantes de la destrucción de puestos de trabajo futuro, del mal estar de la economía y del sector empresarial. Ante esto, es evidente la estrategia de atacar para deslegitimar todo lo referido al derecho del trabajo y sobre todo a la Justicia laboral que es el fuero donde se dirimen los derechos de los trabajadores. En este sentido, las injustificables escusas sobre la “mafia” y/o “la industria de los juicios laborales” sirven como maniobra ,por un lado para desvirtuar los verdaderos problemas económicos que generan los cierres de las Pymes y las pérdidas de empleo: la inflación, la devaluación, los tarifazos, los despidos masivos destructores del poder de compra de los trabajadores; la reducción del consumo y contracción del mercado interno; unido a la apertura indiscriminada de las importaciones y las altas tasas de interés, detonaron un combo explosivo para la economía argentina, que nada tiene que ver con la litigiosidad laboral. Por otro lado sirve también para construir sentido y legitimar la necesidad de una reforma flexibilizadora pro-mercado, que vuelva a poner entre las cuerdas a los trabajadores.

Al igual que en los 90, también se plantean avanzar con reformas profundas en las prestaciones de la seguridad social. En línea con los ajustes fiscales que viene recomendando el FMI[7], y al igual que los cambios impulsados por temer en el Brasil, la reforma previsional vuelve a estar en la agenda de los ajustes neoliberales. El proyecto en estudio[8] plantea elevar la edad jubilatoria, cambiar el sistema de cálculo de actualización de los haberes, crear cajas complementarias para la realización de “aportes voluntarios”, entre otras. El primer puntazo de esta reforma ya se forjó a través de la ley de reparación histórica aprobada en el año 2016. En la misma se aprobó, entre tantas otras cosas, la creación de la pensión universal para el adulto mayor (pensión por vejez) – esta viene a suplir las conocidas moratorias que permitió a más 3 millones de personas completar sus aportes en Anses y lograrla jubilación mínima-. Esta nueva pensión, lamentablemente, no mejora la situación de los adultos mayores sino que profundiza las desigualdades: La misma se puede cobrar a partir de los 65 años tanto para hombres como para mujeres, es decir ya sentaron un antecedente en el cambio de la edad jubilatoria pasando de 60 a 65 para las mujeres, con lo cual se elevó a cinco años la posibilidad de obtener un beneficio previsional a las mujer que no cuenta con los años de aportes correspondientes. Por otro lado, realizan una diferenciación con respecto a las jubilaciones ordinarias con aportes: en la nueva pensión se cobra el 80% de la jubilación mínima, generando una división entre jubilaciones de primera -aquellos que pudieron trabajar en forma registrada y completaron sus aportes- y jubilaciones de segunda –aquellos que sus patrones nunca registraron la relación laboral y no realizaron aportes, o por distintos motivos no pudieron contribuir a la seguridad social y tiene que conformarse con un pensión por debajo de la mínima-. Además, la prestación es incompatible con el cobro de una pensión, retiro o plan social y, a diferencia de las jubilaciones con o sin moratoria, es personalista y no permite el derecho a pensión a los familiares del titular. La visión que expresan estas políticas, en principio, benefician a los grandes empresarios por sobre los trabajadores y, más aun, perjudica a aquellos sectores del trabajo que se desempeñan en la economía informal o están desempleados.

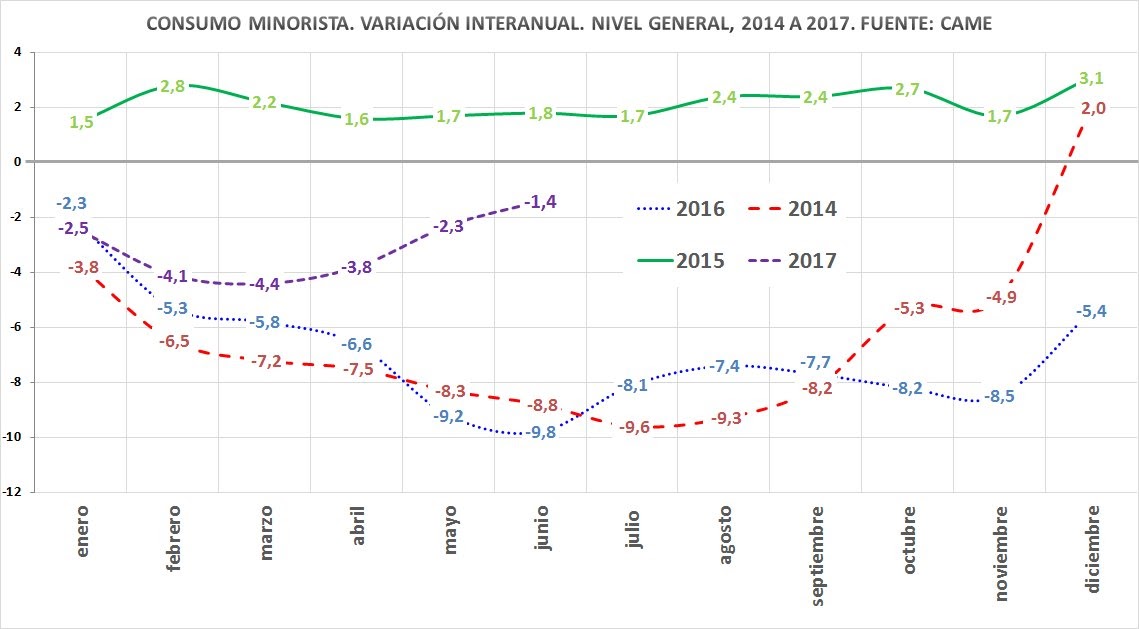

Con respecto a la provincia de Misiones, el impacto de las políticas del gobierno nacional también son contundentes: disminución de la recaudación, caída de las exportaciones, desempleo, avance del trabajo no registrado, pobreza y profundas asimetrías con los países vecinos dejan en evidencia la regresividad del momento histórico que estamos viviendo. La situación de la ciudad de Posadas es categórica para ejemplificar la crisis que generan las políticas neoliberales, donde la suba galopante de la inflación (por encima de la suba de salarios) y la correspondiente pérdida del poder adquisitivo de los trabajadores impactó fuertemente en la contracción del mercado interno. Como consecuencia se registran cierres de cientos de locales comerciales y pérdidas de empleo por la escases de las ventas[9]. Esto, además, provocó una reducción de la recaudación del municipio: estiman que en lo que va del año, en comparación con el 2015, “hubo una caída de entre el 30 y el 40% de la recaudación” [10]. Con todo lo que ello implica para las finanzas municipales. “El Municipio perdió en recaudación en el Impuesto a los Ingresos Brutos un importe estimativo de 534 millones de pesos en el 2016. Además, se fugaron 12 mil millones de Pesos (incluye IVA) en todo el 2016 hacia Paraguay y Brasil. La muestra, con cargas fiscales calculados sobre las ventas, revela que el IVA creció un 34%, los Ingresos Brutos un 25% y la ciudad de Posadas un 17%. Con lo cual la actividad comercial del municipio capitalino creció a la mitad de la Argentina y, por consiguiente esa recaudación se incrementó a la mitad de lo que creció en promedio en el país”.[11] Los datos son elocuentes y demuestran que si no se cambia el rumbo de la política económica a nivel nacional (orientándola hacia la producción y el trabajo: donde se genere empleo que active el consumo, etc.) será imposible revertir la tendencia regresiva de nuestra economía.

A todo ello, la situación de crisis y los argumentos que la justifican son insostenibles; los ajustes salvajes en áreas fundamentales -salud, educación, seguridad social, etc.- son recurrentes; el avasallamiento de derechos y reivindicaciones populares se agravan, en una coyuntura en el cual cada día es mayor la redistribución de los ingresos desde los trabajadores hacia los sectores concentrados del capital (agro-exportadores y sector financiero). Pero a pesar de las evidencias empíricas que constatan los retrocesos, resulta sustancial preguntarnos ¿Qué motorizó a que los trabajadores elijan democráticamente a gobiernos de derecha? ¿Por qué aún siguen habiendo sectores de la sociedad que acompañan, defienden y tienen la esperanza en este gobierno? El análisis complejo de esta cuestión obliga a reflexionar, evaluar y repensar sobre los errores -y la falta de profundidad en algunas políticas- cometidos por los proyectos nacionales populares de los últimos tiempos, que permitieron el retorno de las iniciativas estratégica de la derecha neoliberal. Siguiendo lo planteado por Merino (2015) ello tiene, entre otras cosas, estricta relación con los cuellos de botella que no se pudieron resolver en Argentina y en Latinoamérica: los cuellos de botella en la economía (economía extranjerizada, concentrada y primarizada), en la integración regional (la fragmentación como condición de nuestra dependencia y alienación como pueblos) y en el plano de las ideas y valores (construcción de una identidad propia y una empresa civilizatoria que escape a la decadencia actual y constituya la base sobre la cual construir otro proyecto de sociedad más humano) ( ver: Es tiempo de lucha político estratégica, no de resistencia, Merino:2015)- Sin el avance profundo en la resolución de estos problemas es imposible una transformación que vaya más allá de lo conquistado. En la misma línea García Linera (2016), manifiesta la necesidad de ahondar en la construcción de un nuevo sentido común de la sociedad, es decir, en “los preceptos íntimos, morales y lógicos con que la gente organiza sus vidas”. El desarrollo de esta cuestión decisiva -que implica lo cultural, lo espiritual, lo ideológico- permitirá vislumbrar los proyectos políticos en pugna y los verdaderos intereses que los mismos representan.

En definitiva -entendiendo el momento histórico de reflujo regional (García Linera:2016) para las fuerzas nacionales populares, con oleadas neoliberales de restauración conservadora en asenso- resulta imperioso entender que todo no está perdido. La temporalidad histórica nos demanda el compromiso, la responsabilidad de retomar la iniciativa y la organización popular en miras de construir fortaleza y unidad – tanto en las ideas como en las acciones- para cambiar las relaciones de fuerza imperantes en el Estado y traccionar hacia el bienestar de los trabajadores. Es momento de redefinir estrategias y aportar desde cada espacio a la construcción de una sociedad que transite hacia la verdadera JUSTICIA SOCIAL.

[1] Se crearon: 2002/2003 Ley de Emergencia que duplicaron las indemnizaciones por despido (ley 25.561); En marzo de 2004 fue sancionada la ley 25.877 que derogó la ley 25250 (Ley Banelco) restableció la indemnización por despido en un sueldo por año de antigüedad, llevó el mínimo indemnizatorio a un sueldo, limitó el período de prueba a un lapso improrrogable de tres meses previendo la obligación patronal de preavisar la extinción durante su curso o, en su caso, de abonar una indemnización sustitutiva, y derogó disposiciones flexibilizadoras de las leyes 24.467 y 25.013. entre otras (HectorRecalde:2014. revista del trabajo,MTEySS)

[2] Ver: Batista, Leonardo (2016): La flexibilización y precarización laboral en la agenda de los grandes medios para legitimar los objetivos del gobierno. CEFIPES.

[3] Diario la Nación: miércoles 28 de junio de 2017. (http://www.lanacion.com.ar/2037621-carlos-zarlenga-la-flexibilizacion-laboral-puede-hacer-una-diferencia-importante)

[4] Globo.Com: 28/06/2017. (Reforma trabalhista http://g1.globo.com/politica/noticia/ccj-do-senado-aprova-texto-base-da-reforma-trabalhista.ghtml)

[5] Diario Infobae: (http://www.infobae.com/economia/2017/06/18/jorge-triaca-la-industria-del-juicio-laboral-genera-una-enorme-imprevisibilidad-a-las-empresas-y-no-favorece-al-trabajador/)

[6] Mario Vargas llosa: El populismo, nuevo enemigo de la democracia. La Nación 06/3/2017

[7] Agencia Paco Urondo:( http://www.agenciapacourondo.com.ar/economia/ajuste-macrista-el-fmi-impone-cambios-en-el-sistema-previsional)

[8] Página 12 (https://www.pagina12.com.ar/40396-reforma-previsional)

[9] El territorio digital: (http://www.elterritorio.com.ar/m/mnota.aspx?c=4153757829860810)

[10]Primera Edición: (http://www.primeraedicion.com.ar/nota/249131/en-dos-anos-la-recaudacion-de-posadas-cayo-un-30-por-ciento.html)

[11]Primera Edición: (http://www.primeraedicion.com.ar/nota/249591/la-economia-misionera-cayo-casi-seis-puntos-el-ano-pasado.html)