Argentina emitirá Letras del Tesoro por USD 1.000 millones y amplía deuda en pesos para 2025

El Ministerio de Economía oficializó la emisión de una nueva “Letra del Tesoro Nacional vinculada al dólar estadounidense cero cupón” por hasta 1.000 millones de dólares, junto a la ampliación de otros instrumentos de deuda en pesos por un valor nominal total que podrá alcanzar los 12 billones de pesos. La medida, oficializada mediante la Resolución Conjunta 31/2025, busca optimizar la gestión del financiamiento público dentro del marco presupuestario y normativo vigente para el ejercicio fiscal 2025.

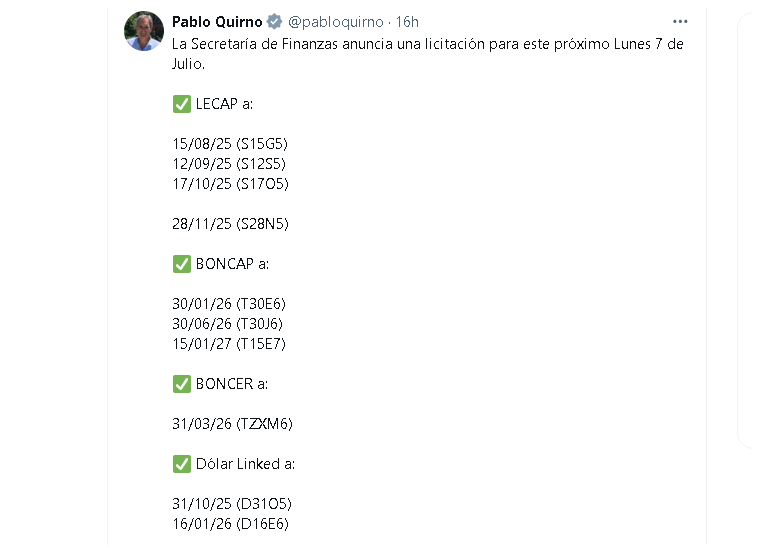

Detalles técnicos de la emisión de deuda pública

La nueva letra del Tesoro vinculada al dólar, con vencimiento el 31 de octubre de 2025, se emitirá a partir del 10 de julio y tendrá un plazo de 113 días. Este instrumento es de tipo cero cupón —es decir, se emite a descuento sin pago de intereses periódicos— y se amortizará íntegramente al vencimiento en pesos, ajustados al tipo de cambio oficial publicado por el Banco Central de la República Argentina (BCRA). La colocación se realizará en uno o varios tramos, según lo determine la Secretaría de Finanzas, y su negociación estará habilitada en los mercados locales.

En paralelo, se amplían emisiones de letras y bonos capitalizables en pesos con vencimientos en agosto, septiembre y octubre de 2025. En conjunto, estos títulos podrán alcanzar un valor nominal original de hasta 12 billones de pesos para cubrir la demanda en la licitación prevista para el 7 de julio.

La emisión y ampliación de estos instrumentos se fundamentan en las facultades otorgadas por la Ley 27.701 de Presupuesto General para 2023 —que rige para 2025 según modificaciones posteriores— y la Ley 24.156 de Administración Financiera. Asimismo, se enmarcan en decretos presidenciales y resoluciones conjuntas que regulan la administración y coordinación financiera del sector público nacional.

El tope máximo para la emisión en dólares está limitado a un valor nominal original de 1.000 millones, mientras que en pesos se respeta el límite de 12 billones, conforme a lo dispuesto en la normativa vigente. La Secretaría de Finanzas y la Secretaría de Hacienda, dependientes del Ministerio de Economía, serán las responsables de ejecutar estas operaciones.

Esta resolución busca responder a las necesidades de liquidez y manejo eficiente del programa financiero del Estado nacional en un contexto de elevada demanda de financiamiento público. La utilización de letras vinculadas al dólar con amortización en moneda local refleja la estrategia oficial para captar recursos en moneda extranjera evitando riesgos cambiarios directos, a la vez que se mantiene alineada con el régimen presupuestario vigente.

La ampliación de emisiones en pesos apunta a diversificar los instrumentos de deuda y ofrecer alternativas a inversores institucionales, fortaleciendo la sustentabilidad de la deuda pública y la estabilidad del mercado financiero local. La colocación y negociación en mercados autorizados brindará mayor transparencia y accesibilidad al mercado de capitales argentino.

Desde la Secretaría de Finanzas indicaron que “la emisión y ampliación de estos títulos públicos forman parte del compromiso del Ministerio de Economía para optimizar la gestión de la deuda y cumplir con los objetivos del programa financiero 2025, en un marco de legalidad y previsibilidad”. Además, destacaron que los instrumentos gozarán de exenciones impositivas vigentes y serán administrados bajo estrictos controles conforme a las normativas vigentes.

La Resolución Conjunta 31/2025 representa una medida clave para asegurar la continuidad y el equilibrio del financiamiento estatal durante el ejercicio 2025. La combinación de emisiones en dólares y pesos, ajustadas a normativas actualizadas, contribuye a robustecer la gestión financiera del Estado argentino, con vistas a mitigar la presión sobre las cuentas públicas y garantizar la sostenibilidad fiscal en el corto plazo.