El directorio del Fondo Monetario Internacional (FMI) debatirá el 13 de diciembre próximo la política de sobretasas que aplica el organismo, en el marco de una discusión amplia sobre esta cuestión.

Lo confirmó a Télam una fuente consultada del organismo multilateral, un debate que podría ayudar a la Argentina a disminuir en el futuro el costo de financiamiento con el FMI.

Durante la última cumbre presidencial realizada en Roma, el G20 instó al FMI a revisar el tema de sobretasas entre otros ítems de financiamiento.

El gobierno de Mauricio Macri contrajo en el 2018 una deuda con el Fondo de US$ 57.100 millones, aceptando una mayor tasa de interés por haber recibido un monto que superaba su cuota dentro del organismo multilateral.

Esta sobretasa o sobrecargo representa para el país unos US$ 1.000 millones anuales, que el gobierno argentino procura reducir en las negociaciones para refinanciar la deuda que quedó finalmente en US$ 44.000 millones, al no aceptarse los últimos desembolsos cuando asumió el presidente Alberto Fernández.

Esta discusión abarca también a varios países que por la pandemia no pudieron cumplir con sus compromisos financieros, y la propia titular del Fondo, Kristalina Georgieva, advirtió esta semana sobre la necesidad de resolver la crítica situación de los países pobres para afrontar sus deudas.

EL último informe de Coyuntura del Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO) hace foco en la negociación con el FMI.

El desempeño económico del año 2022 va a estar definido por la forma en la que se resuelva el conflicto con el Fondo Monetario Internacional. Superados los efectos más duros de la pandemia, este es el principal escollo que tiene la economía argentina hacia adelante. El gobierno busca crear un estrecho sendero entre dos grandes posibilidades dicotómicas en la negociación con el FMI. A grandes rasgos, existen dos alternativas.

En un camino, el acuerdo podría implicar un tradicional programa fiscal y cambiario del Fondo, ligeramente aliviado por la ausencia de reformas estructurales en el régimen laboral y de privatizaciones. Traducido en medidas, implicaría un ajuste del tipo de cambio más brusco, fuerte suba de tarifas y contracción del gasto público. El giro ortodoxo del oficialismo implicaría, con matices, la continuidad de una línea más o menos ortodoxa pero alineada con el organismo por parte de las dos grandes fuerzas políticas que, hasta la última elección, siguen organizando el sistema político: el Frente de Todos y Juntos por el Cambio. En términos económicos, los efectos de estos programas son sabidos: pérdida del poder adquisitivo de los ingresos de las mayorías, con reducción de la demanda interna provocando la interrupción de la reactivación económica. En términos políticos, reduciría el caudal electoral del Frente de Todos de cara a 2023, mientras crece el descontento de la población con los “políticos” y aumenta el caudal electoral de las posiciones extremas.

El otro camino es avanzar con lo que se tiene, al estilo del modelo Duhalde-Lavagna-Kirchner. Los primeros, más por fuerza y negativa del Fondo que por convicción propia, tuvieron que tomar las medidas que necesitaba la economía argentina para salir de la debacle sin la venia externa.

Kirchner comprendió que el resultado de la negociación con el Fondo dependía de la situación interna, y no al revés. De hecho, el Fondo firmó un acuerdo cuando su aporte ya resultaba prescindible y la economía argentina se recuperaba por sus propios medios. Fortalecer el empleo y los ingresos en la base social, en un esquema que no sea simplemente la posición heterodoxa ingenua de gastar, estimular la demanda y crecer hasta pegarse la frente con la brecha externa, sino hacerlo en los sectores que solucionan problemas sociales urgentes, generan mucho empleo y requieren pocos insumos importados. Elegir dónde y con quiénes crecer. La escasez de divisas pone un límite muy concreto a la política de reactivación tradicional que no puede desconocerse.

Mientras tanto, se espera el envío del programa plurianual al Congreso cuyo contenido es aún incierto. La inclusión de metas concretas en un contexto de tan elevada incertidumbre no aportará significativamente a despejar el horizonte y recrear la confianza. Metas asociadas al crecimiento, incremento de las exportaciones y reducción de la pobreza son expresiones de deseo que difícilmente se puedan criticar. Las medidas concretas para alcanzar esos objetivos desde la visión del gobierno no van a aparecer detalladas en esa ley sino que van por proyectos separados (ley de hidrocarburos, puente al empleo, hidrógeno y el propio presupuesto 2022).

Una definición clave en el acuerdo con el Fondo tampoco va a aparecer en el programa plurianual ¿Cuál será el esquema cambiario el año que viene? Cualquier esquema cambiario tiene que contar con el plus de la “sorpresa”, si es anticipado en un proyecto de ley puede debilitar su funcionamiento a menos que sea tan restrictivo como la convertibilidad. Luego de las elecciones, el Banco Central redujo significativamente su intervención en el mercado del dólar financiero (MEP y CCL) pero no puede quedarse sin instrumentos para intervenir en la brecha cambiaria. Si eso sucede, la única alternativa para cerrar la brecha sería la devaluación del tipo de cambio oficial mientras se desregula el mercado cambiario. El riesgo de dicha medida es que se espiralice la inflación generando una desestabilización económica y social.

¿Qué define el “programa plurianual”?

No se habían terminado de contar los votos de las elecciones generales y el presidente ya había salido a poner en el centro de la agenda lo que considera más importante en los próximos meses: el acuerdo con el Fondo. La planificación del contenido del mensaje, que fue grabado y transmitido mientras se reportaban los datos de los comicios, da la pauta de la centralidad que el propio Alberto Fernández le asigna a la negociación. En esa alocución, que planteó como el inicio de una nueva etapa del gobierno, se anunció el envío al Congreso de un “programa plurianual que contemplará los mejores entendimientos que nuestro gobierno haya alcanzado con el staff del FMI” y remarcó “el pleno aval de todo el Frente de Todos” con el que cuenta el proyecto de ley. En el mismo discurso, planteó un fuerte rechazo al ajuste fiscal como camino para reducir el déficit.

Una primera cuestión es sobre los “entendimientos” que estén plasmados en el proyecto de ley. Todavía no hay garantía de que se haya acordado todo el programa con el Fondo. Por lo tanto, es improbable que sea “el acuerdo” lo que se someta a consideración del Congreso. En este caso, el proyecto puede tener algunos puntos que le sirvan al ministro Guzmán para decir “hasta acá es el consenso, más de esto no se puede”. Esta forma de presionar sin que se note es algo arriesgado en la medida que no nuclea a la opinión pública crítica del Fondo atrás del gobierno. Si se busca imponer condiciones al organismo, la clave está en tomar medidas económicas que recompongan fuertemente la actividad, el empleo y los ingresos. A puertas cerradas, el Fondo es impermeable a la presión de la opinión pública que, aunque debilitada, sigue acompañando al gobierno en un porcentaje no despreciable.

Al día de hoy, son varias las incógnitas que persisten sobre el contenido “plan plurianual”. En lo político, puede significar una búsqueda por compartir los costos de un eventual programa que imponga austeridad en las cuentas fiscales. Para eso, la oposición le exigirá al gobierno un nivel de detalle respecto del programa que no está en condiciones de dar. Para que Juntos por el Cambio le dé un aval al acuerdo, por lo menos le va a pedir al gobierno que se comprometa a hacer el trabajo sucio que ellos consideran indispensable: que el Banco Central no asista para nada al Tesoro con el consiguiente ajuste fiscal, y algunas reformas liberales. Este combo puede ser todavía más duro que lo que pida el propio FMI.

En lo económico, el gobierno ya ha ido avanzando en algunos puntos que claramente están alineados con pedidos que típicamente hace el fondo. Por un lado, la doble indemnización y la prohibición de despidos ya no presionará sobre los “costos laborales”, el caballito de batalla del establishment para explicar la baja creación de empleo. La búsqueda de apoyo en sectores económicos y sociales como el empresariado y la CGT hace pensar que no se avanzará mucho más en las típicas “reformas estructurales” (laborales, privatizaciones y desregulaciones). El segundo cambio, y más sensible por su relevancia macroeconómica, se dio en lo relacionado a la brecha cambiaria. Desde la semana posterior a las elecciones, el BCRA ya no interviene como lo venía haciendo en el dólar MEP y CCL a través del bono AL30.

Un esquema cambiario por definirse

Recapitulemos la situación. A partir de los controles cambiarios, apareció la famosa “brecha” y, con la ingeniosidad característica que tenemos para los arbitrajes financieros, surgió el dólar MEP y contado con liqui a través de bonos y acciones (absolutamente legal, pero restringido para un sector algo sofisticado en el manejo de instrumentos financieros). Esta operatoria implica comprar algún bono o acción pero no buscando un rendimiento sino venderlo en otra moneda, para comprarlo en pesos y venderlo en dólares. Para el sector informal o no bancarizado, quedó el dólar blue que, con distinto volumen, siempre seguirá existiendo dado que hay una parte importante de nuestra economía que funciona al margen de las regulaciones fiscales. En resumen, hay tres mercados para el dólar: el oficial, el financiero y el informal. En el financiero es donde se dieron los cambios más importantes las últimas semanas.

El gobierno, a través del BCRA y otros organismos públicos, venía interviniendo en el precio del dólar MEP pero principalmente en el que se hacía con un bono en particular (AL30). Si se utilizaba este bono, se terminaba consiguiendo dólares a $180 la semana antes de las elecciones pero con un límite de USD 17.500 semanal. Un tope nada despreciable para un común de a pie pero para las empresas que vienen gozando las mieles de la reactivación con salarios retrasados, podía quedarse corto. Por eso, para no verse limitados en la cantidad que podían operar, se usaban otros bonos (por ejemplo, el GD30) pero ahí el tipo de cambio terminaba siendo de $215. Es decir, había una brecha dentro de la brecha. Para mantener controlado el dólar MEP por medio del AL30, el BCRA llegó a poner más de USD 2.000 millones a lo largo del año. Ni bien se contaron los votos, el BCRA dejó de poner los 50 a 100 millones de dólares que venía dejando en el dólar MEP e inmediatamente se fue arriba de los 200. No ocupó las tapas de diarios, no se habló de devaluación pero fue un cambio importante en la política cambiaria que está bastante en sintonía con lo que nos imaginamos le puede llegar a pedir el FMI a Alberto Fernández.

Si el escenario cambiario queda configurado como está actualmente, será un poroto anotado para los intereses del Fondo. Lo único que le preocupa a los acreedores externos es que el BCRA no pierda dólares en intervenciones, que compre todos los dólares que haga falta al precio que sea porque con esos dólares se va a tener que cancelar las deudas con los acreedores privados y, en algún momento, con el propio Fondo. Sin embargo, resulta muy riesgoso hacer caso a la tradicional recomendación de no intervenir en la brecha cambiaria.

Así como interviene en el dólar oficial a $100 y acumula reservas, el BCRA necesita tener algún esquema de intervención sobre la brecha cambiaria para ir reduciéndola y acercarla al valor del dólar oficial (a un nivel que sea funcional a diversos objetivos productivos, distributivos y financieros que no es necesariamente cero). El propio gobierno experimentó la importancia de intervenir en el dólar paralelo en la corrida de agosto y septiembre de 2020. Desde nuestra perspectiva, es el principal aspecto a prestarle atención en la política económica los próximos meses porque rara vez el ajuste no estuvo protagonizado por el tipo de cambio. El mero ajuste fiscal es el perro chiquito del meme frente a los ajustes que se aplican vía la política cambiaria.

Antecedentes del FMI y la brecha cambiaria: el caso Islandia

El caso de Islandia es relevante para tener en cuenta porque también tuvo que resolver un problema con la brecha cambiaria en el marco de un acuerdo con el FMI recientemente. El interés es mayor porque Julie Kozack, quien está al frente de la negociación con nuestro país, fue quien también estuvo a cargo de la misión del Fondo en Islandia durante ese acuerdo. En 2008, el país nórdico firmó un acuerdo stand by con el organismo y, a lo largo de casi 10 años, aplicó un esquema de subastas de divisas (en este caso, principalmente euros) para lograr que converjan el tipo de cambio oficial y el paralelo. El tipo de cambio paralelo era tan alto que resultó atractivo para inversores extranjeros que lo usaron para ingresar inversiones en la economía real. Con eso, pasaron el stock de moneda extranjera en mano de los residentes del 40% al 3,5% del PBI. Fue una forma de aceitar el ingreso y la salida de distintas posiciones de inversión hasta ir hacia un mercado de cambios único.

Sin embargo, hay una diferencia fundamental entre la situación de nuestro país y la de Islandia hace algunos años. En el caso de Islandia, la presión en el tipo de cambio venía principalmente por fondos externos que habían quedado “atrapados” en un esquema de carry trade. Algo de eso pasó con los fondos PIMCO y Templeton, que ingresaron de la mano del entonces ministro Caputo y todavía tienen posiciones en nuestro país por un monto cercano a los USD 3.000 millones. Pero los fondos atrapados no son el principal problema de la Argentina. PIMCO y Templeton pueden terminar de irse y, así y todo, la presión por la dolarización local va a seguir presionando sobre la brecha. Las características estructurales de nuestra economía bimonetaria y con elevada informalidad, impide pensar que la brecha se resuelva cuando una serie de actores internacionales dolaricen sus tenencias en pesos y se despidan del país. Toda nuestra cúpula empresarial y sectores de elevados ingresos tiene dolarizado parte de su circuito financiero, hecho que se extiende hasta las capas trabajadoras con alguna capacidad de ahorro.

A fuerza de voluntad

El equipo económico tratará de presentar todo el pliego de reivindicaciones como el producto de decisiones concertadas con el propio establishment local. Sin embargo, sólo hay una forma de llevar adelante un programa bajo esa premisa y es estar todavía más a la derecha del Fondo, sobrecumplir todas sus expectativas a la manera que lo hizo el expresidente Macri y, a juzgar por sus recientes declaraciones, volvería a reincidir. Un programa 100% definido por la Argentina es algo que el Fondo no va a estar dispuesto conceder porque, en caso de hacerlo, traicionaría el mandato de veedor y supervisor que le asignan las potencias que lo financian y los acreedores privados que están a la espera de sus pagos en dólares.

Poner toda esa plata para apostar a la continuidad en el gobierno de un partido político afín al poder financiero externo (Cambiemos), para luego asumir sin chistar lo que proponga el peronismo ahora gobernante, suena más a un cuento infantil que a una posibilidad geopolítica (aún considerando el cambio de color político en el gobierno de EEUU). Si se quieren ganar grados de libertad en la negociación, será por la vía de reactivar la economía, generar puestos de trabajo y mejorar los ingresos de las mayorías, para ensanchar el caudal político del oficialismo de cara a las negociaciones con el fondo. Ahora, pasados ya 2 años de gobierno y con vencimientos en el corto plazo, el tiempo condiciona más todavía.

La gestión se ocupa de mostrar que no está todo perdido, que mantiene caudal político y apoyo social mientras que también hay actores de peso en el establishment local e internacional dispuestos a acompañar un proceso de negociaciones que termine en un acuerdo amigable con el Fondo. Pero es un juego delicado tratando de dar señales para un lado y acciones para el otro. Es un ejercicio confuso, que el gobierno viene practicando desde el primer día y todavía persiste pese a sus magros resultados.

El proclamado consenso interno respecto del “programa plurianual” también es una gran incógnita, especialmente su apoyo del ala “K”. Sin bien Cristina nunca se caracterizó por patear la mesa del sistema financiero internacional, sus dirigentes deben contener cotidianamente a una juventud que ingresó a la militancia con otras consignas y hoy ven cómo el atractivo está en opciones más radicalizadas por derecha o izquierda.

El Banco Central aseguró hoy que, de cara a 2022, el acuerdo que se alcance con el FMI para reestructurar la deuda de US$ 45.000 contraída por el anterior gobierno “ayudará a mejorar las expectativas” de los actores que ponen en duda el resultado de esa negociación, lo que contribuirá a “contener las presiones cambiarias y las expectativas de inflación”, según expuso en su último Informe de Política Monetaria (IPOM).

Al mismo tiempo, anticipó que la flexibilización de actividades por la menor cantidad de casos de Covid-19 sobre el cierre del año, una recuperación récord de las exportaciones y las políticas de estímulo en los sectores más rezagados como el turismo y la actividad hotelera, permitirán una recuperación del Producto Bruto Interno de “cerca de 9% en 2021”.

En cuanto al nivel de precios, que marcó una suba de 3,5% en septiembre y octubre de acuerdo con los números informados por el Indec, la entidad monetaria afirmó que en los próximos meses “orientará sus esfuerzos para propiciar un entorno macroeconómico con menores niveles de inflación sin comprometer la recuperación de la actividad en marcha”.

“En los próximos meses, se espera que a medida que vayan cediendo los factores transitorios que presionaron sobre el nivel general de precios, la inflación retome un sendero de desaceleración gradual”, aseguró la entidad que preside Miguel Pesce en el informe.

En ese sentido, ponderó la fijación temporal de precios máximos de venta al consumidor final establecida recientemente por el Gobierno nacional para retrotraer los precios de una canasta de 1.424 productos a valores de de octubre y mantenerlos sin cambios hasta enero próximo, lo cual “también contribuirá a moderar la inflación en los últimos meses del año”.

“Con vistas al 2022, un próximo acuerdo con el FMI ayudará a mejorar las expectativas de aquellos actores que condicionan su visión acerca de la sostenibilidad del sector externo al resultado de dicha negociación, contribuyendo a contener las presiones cambiarias y las expectativas de inflación”, afirmó la entidad.

La autoridad monetaria agregó: “El sostenido crecimiento de la actividad económica y una moderación en la tasa de inflación darán lugar a una mayor demanda de saldos monetarios reales, que se ubicarían en torno al valor medio registrado durante la década previa (2010-2019)”.

Otro de los factores que destacó el Banco Central fue el control de la liquidez de dinero en la economía que, pese a los cuestionamientos de dirigentes políticos y empresariales por un supuesto efecto inflacionario de la emisión para asistir al Tesoro Nacional, la base monetaria (efectivo en poder del público + depósitos bancarios a la vista) continuó contrayéndose en los últimos meses.

“En términos interanuales y a precios constantes en septiembre, (la base monetaria) registró una variación de -17% real, lo que la ubicó en registros similares a los de mediados de 2003 en términos del PIB”, aseguró.

También manifestó la confianza en que la actividad económica continuará recuperándose, impulsada tanto por las flexibilizaciones de actividades y aforos como por las políticas de estímulo a la actividad de los sectores más rezagados y estratégicos.

“Con todo, el PIB crecería cerca de 9% en 2021, traduciéndose también en mejoras en el empleo”, afirmó.

Parte clave de ese crecimiento corresponde a las exportaciones que alcanzaron los valores más altos de los últimos 10 años y que permitieron sumar US$ 6.421 millones a las reservas, gracias la mejora internacionales y a que las cantidades exportadas subieron 33% respecto al cuarto trimestre de 2020, alcanzando así en el tercer trimestre un nivel 5% superior al del promedio de 2019

De cara al futuro, que el informe describió como una “nueva etapa”, dijo que es esperable que menores necesidades de financiamiento del Tesoro Nacional y mayor protagonismo del mercado de deuda en pesos, lo que contribuirá a reducir el esfuerzo de esterilización monetaria a través de la emisión de Leliqs y Pases que retienen los bancos.

“Ello favorecerá que la demanda de base monetaria sea provista por los intereses asociados a los pasivos remunerados del BCRA y, potencialmente, por una reducción de su stock”, concluyó el informe.

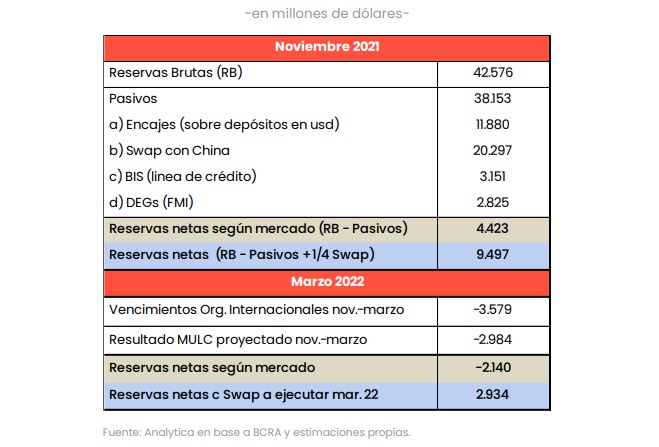

El último informe de Analytica Consultora hace el foco en las reservas netas de libre disponibilidad que tiene la Argentina y los diferentes tipos de cambios que se observan en el país.

• El déficit estructural de dólares recrudeció cuando se cerró el financiamiento externo en 2018. Desde entonces los ejercicios contables de oferta y demanda de divisas volvieron a ganar protagonismo. El endurecimiento de las restricciones cambiarias de las últimas semanas confirma un sendero complejo para el mercado de cambios en los próximos meses. ¿De qué magnitud es el problema?

• Una forma de analizar la vulnerabilidad externa es a través de las reservas internacionales netas del Banco Central. Este indicador surge de restar de las reservas brutas aquellos pasivos con vencimiento menor a un año. La metodología es la utilizada en la carta de entendimiento con el FMI en 2018, donde se establecieron objetivos de acumulación de reservas. La tabla ilustra la foto actual.

• En el cuadro se observa la descomposición de las reservas brutas hasta llegar a su valor neto. Los encajes en dólares se excluyen dado que son la contrapartida de los depósitos en los bancos comerciales. A su vez, la línea de crédito con el BIS no se considera porque tiene plazos de repago inferiores a un año. Respecto a los derechos especiales de giro del FMI, no son una moneda, y su conversión no es automática, lo que les quita liquidez.

• A su vez, en la mayoría de los análisis disponibles, en particular en los mercados financieros, los Swaps con el Banco de la República Popular China no se computan como reservas netas. Bajo ese criterio, hoy las mismas alcanzarían los U$S 4.423 millones. Sin embargo, consideramos que debe incluirse en ellas aquella porción del Swap pendiente de ejecución. Si bien el Banco Central no proporciona dicha información, a partir del análisis de sus publicaciones inferimos que como máximo quedaría un saldo equivalente al 25% del total, unos usd 5.074 millones sobre usd 20.297 millones. Bajo este supuesto, hoy las reservas netas serían de usd 9.497 millones.

• ¿Por qué a nuestro juicio debe incluirse al Swap con China en las reservas netas como la forma correcta de medir la vulnerabilidad externa? Por las siguientes razones:

Del balance del BCRA se desprende que las reservas brutas se componen principalmente de 2 ítems: i) Divisas (depósitos en cuenta corriente en entidades financieras internacionales) y ii) Colocaciones realizables en divisas (depósitos en caja de ahorro, plazos fijos y valores públicos del exterior).

De allí surge también que los swaps no integran el activo del Banco Central, y que en 2020 tampoco fueron utilizados para generar liquidez en dólares que luego haya sido integrada como parte de las reservas internacionales. Esto sí sucedió en 2014 cuando se utilizaron usd 11.000 millones. En agosto del año pasado el Central firmó la renovación del swap con China. En tanto no se utilicen, no deberían excluirse dado que no son ni un pasivo con vencimiento a un año ni un activo cuya realización esté sujeta a condicionalidades difíciles de alcanzar.

• De todas formas, la porción ya ejecutada del swap, en 2014 por caso, supone una obligación de devolver pesos, no dólares. Eventualmente, ajustando por tipo de cambio, se podría realizar una emisión en moneda doméstica para su cancelación. La pregunta es si con esos pesos, China reclamaría dólares “duros”. La respuesta no es contable ni económica sino geopolítica.

• La pregunta relevante para los próximos meses es cómo evolucionarán los componentes críticos de las reservas netas: los pagos a organismos multilaterales de crédito y el resultado de las operaciones en el mercado de cambios (MULC). En el primer caso, descontamos que la Argentina alcanzará un acuerdo con el FMI que evite el pago de usd 2.873 millones de vencimientos de capital en marzo de 2022. Hasta entonces, los vencimientos los cancelará principalmente con los DEGs. En consecuencia, exclusivamente por pagos a organismos las reservas netas caerán usd 3.579 millones hasta marzo.

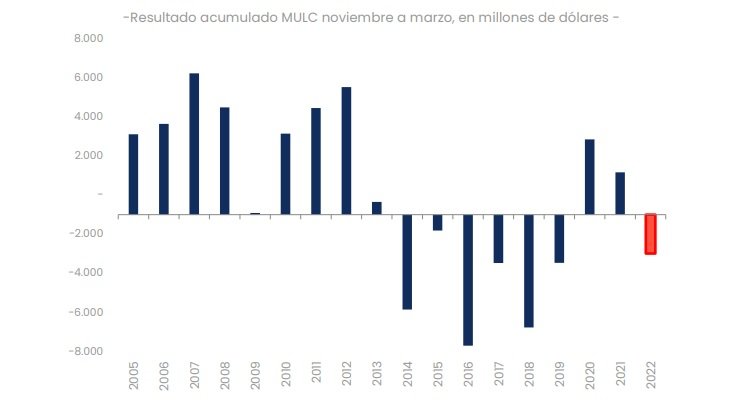

• Resulta más complejo proyectar el resultado de la oferta y demanda de divisas que enfrentará el Central en el MULC entre noviembre y marzo. En el gráfico de la página siguiente se observa lo sucedido entre 2005 y 2020. La barra en rojo es la proyección del déficit para el periodo actual, estimado en usd 3.216 millones, que surge de considerar el promedio 2011-2018. A su vez, el resultado cambiario incluye nuestra proyección de ingresos por exportaciones de usd 24.000 millones en los próximos cinco meses, con el agro aportando 42% del total dadas los favorables pronósticos de la cosecha fina y los precios que permanecen elevados.

• En conclusión, con la metodología más difundida las reservas netas en marzo alcanzarán un valor negativo de usd 2.140 millones. Difícilmente este escenario llegue a darse, ya que antes el gobierno restringirá aún más el acceso a los dólares comerciales y financieros, afectando consecuentemente la recuperación económica.

• Sin embargo, al incluir la porción no ejecutada del Swap chino, el cuadro mejora. Se llegaría a marzo con reservas netas positivas por usd 2.934 millones.

• La contabilización del swap chino en las reservas netas es muy relevante sobre la formación de expectativas. Implicaría menos presiones sobre la disponibilidad de divisas para pagar importaciones, entre otras cosas, porque permite cancelar compras desde el país asiático. El mercado financiero, al eliminarlos por completo, castiga la posición líquida del BCRA y ante las dudas del tiempo poselectoral, suma incertidumbre a los dólares bursátiles. En un punto, es una reacción entendible ante la ausencia de comunicación del equipo económico y, especialmente, por la falta de un programa que resuelva los desequilibrios.

Más allá de las tensiones típicas de un cierre de negociación, todo conduce a pensar que el acuerdo con el FMI está más cerca. Los resultados del viaje presidencial en la reunión del G20 son una señal en tal sentido, pese a las dudas que aún existen dadas las resistencias, en especial del cristinismo, sobre su verdadera necesidad. Lo concreto es que en Roma se observaron indicios relevantes, mas no concluyentes, respecto de algunas posiciones públicas argentinas, como la de limitar los sobrecargos en la tasa de interés del préstamo a reestructurar o la de crear un fondo de “resiliencia” para países en desarrollo.

¿Qué significa un acuerdo con el Fondo? ¿Hay alguna alternativa por fuera de él? Algo es claro: con o sin acuerdo, el FMI será el gran protagonista de la economía argentina al menos por una década. Tres gestiones de gobierno estarán bajo sus reglas y lo que ahora se acuerde tendrá impactos por largo tiempo, aun incluso -como sucedió siempre- si se incumplen los objetivos.

Ante un escenario de malas opciones, un acuerdo razonable con el FMI es el mejor camino. El Fondo no resolverá ninguno de los desequilibrios (ni la inflación, ni la escasez de dólares, menos aún la baja productividad), pero un default abierto con el mayor acreedor hará muy crítico el devenir.

Pueden pensarse tres razones ordenadoras para justificar la necesidad de un acuerdo: la imprescindible estabilización de las expectativas privadas (sobre la inflación y el tipo de cambio), la sustentabilidad de cierto financiamiento privado y de organismos multilaterales y la proclamada búsqueda de arreglos políticos básicos para darle gobernabilidad al sistema político en 2022 y 2023.

En relación con estabilizar las degradadas expectativas, un programa con el FMI puede servir como una suerte de sustituto del plan económico que los decisores privados le vienen exigiendo al gobierno desde hace tiempo. Paradoja mediante, un gobierno que resistió siempre a presentar un programa formal y consistente terminará utilizando el paraguas de Washington a los mismos fines.

Al fijar metas sobre déficit fiscal, agregados monetarios, variación de reservas e inflación, ingredientes de cualquier plan, el acuerdo podría contribuir a una coordinación más eficiente de las “creencias” de los mercados financieros y a ordenar las cotidianas decisiones de precios de los sectores productivos y de servicios.

Respecto de la sustentabilidad del financiamiento, un default con el FMI también implica perder fondos de otros organismos internacionales de crédito como el Banco Mundial, el Banco Interamericano de Desarrollo (BID) y la Corporación Andina de Fomento (CAF). Hasta junio ingresaron usd 330 millones en desembolsos de préstamos con esos organismos.

Y quizás más importante son las consecuencias para el financiamiento del sector privado. Desde septiembre de 2019, cuando la Argentina fue declarada en default selectivo por las agencias de calificadoras de riesgo, la cuenta de préstamos financieros del mercado de cambios acumula un déficit de usd 13.700 millones, unos usd 6.350 millones por año. En contraposición, en los últimos dos años de gobierno de CFK, también con cepo cambiario y una macro deteriorada, esa cuenta dejaba un saldo positivo anual de usd 1.300 millones. Si tomamos como supuesto que acordar con el FMI habilita condiciones para flexibilizar el cepo y reducir a su vez el riesgo país, pueden ingresar usd 7.650 millones más por año, similar al saldo anual de los préstamos financieros en 2014 y 2015.

Un flujo de dólares necesario para desarrollar proyectos importantes en la transformación de nuestra estructura productiva como son Vaca Muerta y el litio.

Todo será peor sin acuerdo. Además, es el cierre, o el inicio, según se mire, de un proceso que tiene responsabilidades compartidas entre el estado argentino y el organismo. El diagnóstico de asumir la capacidad de refinanciar los fabulosos vencimientos de 2022 y 2023 (usd 19.250 millones por año) en un eventual segundo gobierno de Mauricio Macri fue tan poco consistente como la liviandad del Fondo para exponer nada menos que 35% de su cartera a la economía argentina. Aunque ya sea historia, los efectos de estos dislates reverberan en estas negociaciones, donde unos y otros admiten por lo bajo su propio error.

Estas líneas no pretenden ser una apología de estos programas sobre las economías endeudadas; todo lo contrario. Existe mucha evidencia internacional acerca de sus impactos regresivos sobre el ingreso y el crecimiento. Por caso, en un escenario positivo el FMI le puede pedir al gobierno bajar 1 punto porcentual de déficit primario en dos años. Para dimensionar, el total del gasto de capital (energía, transporte, vivienda, etc.) en los primeros nueve meses del año representó esa proporción.

Es evidente que si aún no se llegó a un acuerdo es por lo que no se conoce, aunque se intuye. El sendero hacia el equilibrio fiscal y una devaluación para aumentar las reservas del Banco Central y facilitar el propio ajuste del gasto, lo habitual en estos programas. Sin embargo, la acumulación de desequilibrios macroeconómicos desde 2018, y potenciados por la pandemia y por los errores no forzados del gobierno, exige un cierre consistente del problema.

¿Cómo transitar un ajuste fiscal y una devaluación con los niveles actuales de pobreza, inflación y salarios y con una perspectiva limitada de flujos comerciales en dólares, sin que puedan esperarse los precios de las commodities de este año y frente a un eventual endurecimiento monetario en el mundo ante los temores inflacionarios? En los primeros momentos, los clásicos programas con el Fondo reducen la actividad económica y los salarios. ¿Por qué sería distinto esta vez? Los consensos políticos de los que tanto se habla (y que necesariamente tendrán que incluir al sector privado, gremios y movimientos sociales) deberían servir para encontrar mecanismos que suavicen estos impactos iniciales a través de transferencias monetarias directas direccionadas a evitar que aumente aún más la pobreza.

En el recetario tradicional del FMI también figura la unificación cambiaria. ¿Cómo hacerlo si no hay dólares suficientes para “todos y todas”? Hoy el Banco Central sacó un comunicado que obliga a los bancos a mantener su posición global en moneda extranjera hasta fin de mes. El objetivo es evitar que los bancos modifiquen su cartera apostando a un salto en el tipo de cambio.

En este contexto, una devaluación a secas que persiga comprimir la brecha con los tipos de cambio alternativos sólo aceleraría la inflación. El acuerdo, entonces, también requiere una mirada profunda para bajar la inflación, que se entienda que se trata de un fenómeno macroeconómico y no tanto de pujas con algunos sectores industriales (alimenticias, en particular), y que devaluar sin plan (de una vez o acelerando los ajustes mensuales) sólo conduce a un nuevo fracaso.

Vinculado con el frente cambiario, el Fondo habitualmente exige objetivos de acumulación de reservas internacionales. El riesgo está en que, si esa meta resulta muy ambiciosa, la recuperación de la actividad económica de los próximos años sea muy mediocre. No habría dólares para todos los usos y el tipo de cambio real seguiría en niveles incompatibles para recuperar los salarios. El ajuste clásico se repetiría. Con todo, en los acuerdos recientes comparables al caso argentino (Pakistán, Egipto, Ecuador y Angola), el Fondo fue razonablemente laxo y, de hecho, todos lograron sobrecumplir con los objetivos de acumulación de divisas.

El FMI puede servir de excusa para comenzar a ordenar los desequilibrios macro. Los costos de no hacerlo, además de volver a incumplir contratos, son muy superiores a los sacrificios necesarios para corregirlos.