Por qué el Banco Central acelera la acumulación de dólares y remonetiza la economía

El Banco Central de la República Argentina (BCRA) acumuló USD 978 millones en compras de divisas en lo que va de enero, impulsado por una mayor liquidación del sector agropecuario, un fuerte repunte del crédito en dólares al sector privado y colocaciones de deuda corporativa. Según un informe de la consultora Ecolatina, de mantenerse el ritmo actual, la autoridad monetaria podría cerrar el mes con un saldo comprador cercano a los USD 1.300 millones, en un contexto de remonetización de la economía y recomposición gradual de reservas.

El proceso se desarrolla en un escenario de volatilidad financiera moderada, con un tipo de cambio oficial que cerró en $1.433, apenas 0,2% por encima del viernes previo y 8,5% por debajo del techo de la banda, mientras el Riesgo País descendió a 546 puntos básicos, el nivel más bajo desde mediados de 2018.

Más oferta de dólares: agro, crédito en USD y emisiones corporativas

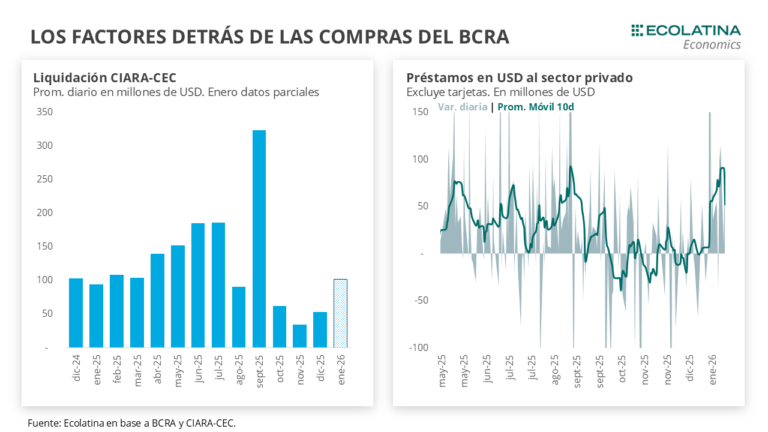

De acuerdo con Ecolatina, detrás de las compras sostenidas del BCRA se encuentra una aceleración de la oferta de divisas comerciales y financieras. En primer lugar, comenzó a intensificarse la liquidación del sector agropecuario, con un ritmo que se ubicaría por encima de los USD 100 millones diarios a partir de enero, frente a USD 53 millones en diciembre de 2025 y USD 35 millones en noviembre de 2025.

A este flujo se sumó un fuerte crecimiento del crédito en dólares al sector privado. Los préstamos en moneda extranjera —excluyendo tarjetas— aumentaron USD 985 millones en lo que va del mes, cortando una racha de tres meses consecutivos de caída, con un ritmo promedio diario cercano a USD 75 millones.

En paralelo, la emisión de Obligaciones Negociables en dólares continuó a paso firme, con colocaciones cercanas a USD 1.200 millones en los últimos diez días. Según datos presentados por el BCRA, entre octubre de 2024 y el 14 de enero de 2025 se emitieron USD 6.400 millones, aunque solo USD 2.800 millones fueron efectivamente liquidados en el mercado, quedando un remanente de USD 3.600 millones, de los cuales USD 1.300 millones se destinarían al pago de vencimientos de deuda.

Tesoro, FMI y recomposición de reservas: el rol clave del Central

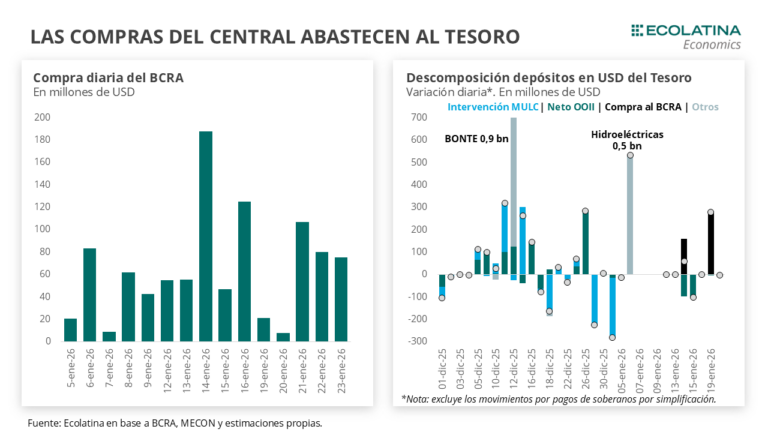

Otro factor central fue la demanda de divisas del Tesoro Nacional, que dejó de vender dólares en el mercado y pasó a comprarlos directamente al BCRA. En concreto, el 7 de enero adquirió USD 2.319 millones para el pago de cupones, mientras que el 14 y el 20 de enero compró USD 158 millones y USD 279 millones, respectivamente, para afrontar vencimientos con Organismos Internacionales.

La dinámica continuará en las próximas semanas, dado que Argentina enfrenta vencimientos con el FMI por cerca de USD 850 millones en la primera semana de febrero, en el marco de la segunda revisión del programa vigente, postergada desde noviembre. Según Ecolatina, el equipo económico deberá solicitar un waiver por el incumplimiento de la meta de acumulación de reservas, que sería aprobado y habilitaría un desembolso de USD 1.000 millones.

En este contexto, las compras del BCRA resultaron determinantes para cubrir las necesidades de dólares del sector público. De los USD 3.000 millones ingresados al Central por el REPO con bancos internacionales el 8 de enero, USD 2.320 millones fueron girados al Tesoro para el pago de cupones y USD 440 millones se destinarían a compromisos con organismos. Sumando el vencimiento con el FMI, el balance arroja una estrechez de divisas que fue compensada por las compras netas del BCRA en el mercado.

Remonetización, tasas y estabilidad cambiaria

Ecolatina subraya que el programa de compras del Central está remonetizando una economía con liquidez en pesos reducida. Las tasas de interés se estabilizaron en niveles más elevados, con rangos de 35% a 45% TNA para tasas pasivas y activas, respectivamente, en un contexto de mayor nominalidad tras la sorpresa inflacionaria de diciembre.

La liquidez bancaria sigue estrecha, reflejada en la baja absorción monetaria del BCRA ($0,2 billones el 21 de enero, frente a $4 billones a fines de noviembre), mientras que las compras de divisas se convirtieron en la principal fuente de inyección monetaria, con $1,4 billones volcados al sistema, equivalentes al 3,3% de la Base Monetaria previa.

En el frente cambiario, la brecha promedio se estabilizó en torno al 3%, con movimientos mixtos: el dólar minorista cerró en $1.455, el MEP en $1.468, el CCL en $1.486 y el blue en $1.485. A su vez, los futuros de dólar retrocedieron, con bajas de hasta 0,8% en los contratos más largos y devaluaciones implícitas de 0,7% para enero, 3,1% para febrero y 5,8% para marzo.

Reservas, Riesgo País y acceso al financiamiento

Hacia adelante, la consultora señala que la Cuenta Financiera será clave durante 2026, combinando emisiones privadas, posibles colocaciones provinciales y continuidad del programa de compras del BCRA. El objetivo estratégico es llegar a julio con un Riesgo País compatible con el retorno del Tesoro a los mercados internacionales, en un contexto de vencimientos por USD 4.400 millones en bonos soberanos.

En ese marco, la recomposición de reservas, la remonetización gradual y un esquema cambiario creíble aparecen como pilares para descomprimir las necesidades de financiamiento y sostener la estabilidad macroeconómica en los próximos meses.