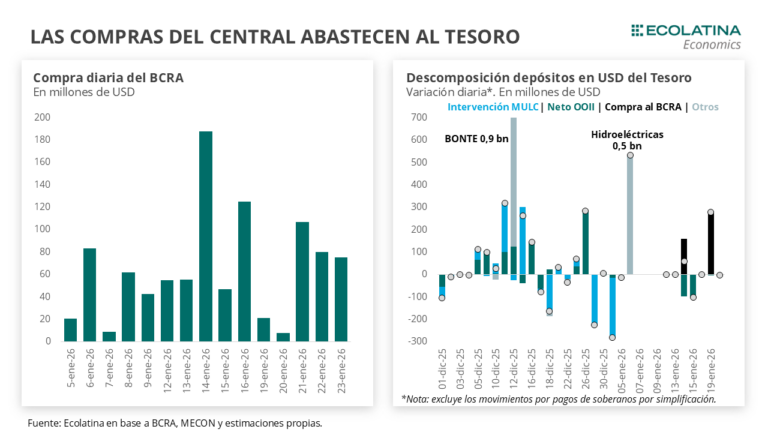

El Banco Central lleva 73 ruedas consecutivas de compra de dólares y recompone reservas

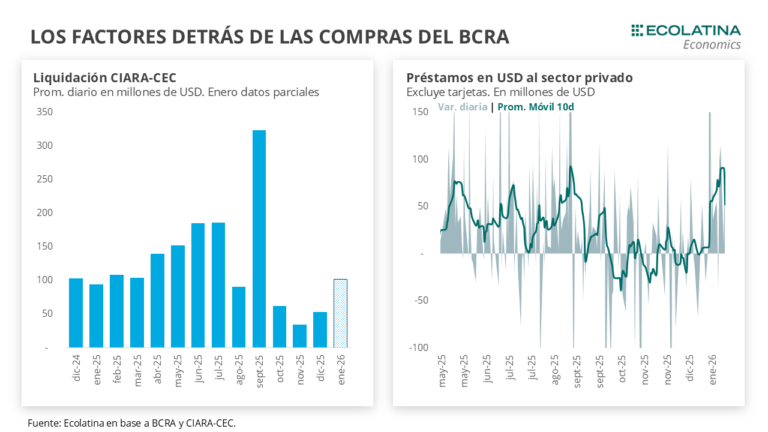

El Banco Central de la República Argentina volvió a intervenir con fuerza en el mercado cambiario y este jueves sumó USD 194 millones, encadenando 73 jornadas consecutivas de compras de dólares. Con ese resultado, las reservas brutas superaron nuevamente los USD 46.000 millones —cerraron en USD 46.167 millones— y el acumulado de 2026 ya supera los USD 6.600 millones. El dato excede lo financiero: consolida el esquema monetario lanzado en enero, pero abre interrogantes sobre su sostenibilidad en un contexto de mayor emisión y presión cambiaria.

Un esquema que prioriza acumulación de reservas

Desde la implementación del nuevo marco monetario a comienzos de 2026, el Banco Central lleva incorporados USD 6.685 millones, equivalente al 66% de la meta anual. Solo en abril, la autoridad monetaria adquirió USD 2.299 millones, lo que evidencia una aceleración del ritmo de compras frente a meses previos.

El objetivo oficial es claro: fortalecer reservas y sostener la estabilidad del tipo de cambio dentro del esquema de bandas. Sin embargo, esa estrategia convive con restricciones operativas. Los pagos de deuda del Tesoro, que se nutren en parte de esas divisas, limitaron el crecimiento neto del stock, que en febrero había alcanzado los USD 46.905 millones, el nivel más alto desde 2018.

Para sostener las compras, el Banco Central amplió la emisión de pesos sin recurrir a instrumentos de esterilización, mientras el Tesoro absorbió liquidez mediante colocaciones en moneda local. La coordinación entre ambas políticas busca evitar un traslado directo a inflación o presión sobre el dólar.

Dólares financieros y deuda corporativa: el otro sostén

El flujo de divisas no depende únicamente de la intervención oficial. Desde las elecciones legislativas de octubre de 2025, las empresas argentinas emitieron deuda en el exterior por cerca de USD 10.000 millones. De ese total, USD 6.800 millones ya ingresaron al mercado local, mientras restan USD 3.200 millones por liquidarse.

Ese ingreso parcial contribuyó a la estabilidad cambiaria reciente y aparece como un factor clave para sostener la oferta de dólares en el corto plazo. La dinámica corporativa, en este contexto, funciona como complemento de la estrategia oficial, aunque su continuidad depende de las condiciones financieras internacionales.

En paralelo, el tipo de cambio mostró señales de tensión: el dólar mayorista subió 14 pesos (1%) y cerró en $1.392, su valor más alto desde el 7 de abril, mientras el minorista alcanzó los $1.415. Aun así, el tipo de cambio oficial se mantiene un 21,5% por debajo del techo de la banda, fijado en $1.691,90.

Equilibrio entre estabilidad y riesgos latentes

La acumulación de reservas fortalece la posición del Gobierno en el frente cambiario y mejora su capacidad de intervención. Al mismo tiempo, le permite mostrar avances concretos frente a inversores, en línea con los objetivos de acumulación de divisas.

Sin embargo, el esquema no está exento de tensiones. La emisión de pesos para sostener compras introduce un riesgo potencial si no se absorbe con eficacia, mientras que la dependencia de flujos externos —como la deuda corporativa— expone al sistema a cambios en el contexto global.

El margen actual dentro de la banda cambiaria le da al Banco Central espacio de maniobra, pero también define un límite implícito: cualquier alteración en la demanda de pesos o en la oferta de dólares puede modificar rápidamente el equilibrio.

Un equilibrio dinámico

La estrategia oficial avanza con resultados visibles en la acumulación de reservas, pero enfrenta un escenario donde cada variable condiciona a la otra. La meta anual —estimada entre USD 10.000 y USD 17.000 millones— dependerá de factores que no están completamente bajo control del Banco Central.

En las próximas semanas, el foco estará puesto en la continuidad del ingreso de divisas, el comportamiento del tipo de cambio y la capacidad del Gobierno para sostener la coordinación entre política monetaria y fiscal.

El dato de reservas por encima de USD 46.000 millones marca un hito operativo. La incógnita es si ese nivel puede transformarse en un ancla duradera o si se trata de una estabilidad que todavía requiere ser consolidada.