“Es una negociación y por lo tanto hay poco para hablar”, indicó el Presidente, en declaraciones ante periodistas en Casa Rosada.

El presidente Alberto Fernández sostuvo que el tema de las conversaciones con el Fondo Monetario Internacional (FMI) por la deuda externa “está todo bien, todo encaminado”, pero declinó dar más detalles porque “es una negociación y por lo tanto hay poco para hablar”.

Fernández formuló declaraciones a los periodistas acreditados en la Casa de Gobierno en el Salón de los Bustos de la sede gubernamental, tras encabezar una capacitación obligatoria destinada a las personas que se desempeñan en los tres poderes del Estado en la temática de género, prevista en la Ley Micaela, que se realizó en el Centro Cultural Kirchner, desde donde retornó caminando hasta la Casa Rosada.

El presidente se refirió a las negociaciones por la deuda externa con el FMI, cuyo director del Departamento del hemisferio Occidental, Alejandro Werner, respaldó ayer la política económica del gobierno y dijo que las últimas medidas “marcan una dirección positiva”.

“Estamos viendo, está todo bien, todo encaminado. Es una negociación y por lo tanto hay poco para hablar”, respondió el Jefe de Estado al ser preguntado sobre estas conversaciones.

Fernández comentó luego que el decreto que dispone el aumento a los estatales “se firmó ayer”, pero como “la suba empieza en marzo, con 3.000 pesos, y en abril, con otros 1.000 pesos, todavía hay tiempo, por eso digo que aunque salga, el efecto se verá en esos meses”.

Explicó que los maestros quedaron afuera de ese decreto “porque con ellos se abrió la paritaria nacional” y “cualquier acuerdo va a ser tomado dentro de la paritaria nacional”.

El presidente declinó luego efectuar comentarios sobre los dichos del ex agregado cultural de la embajada de Irán en Buenos Aires, Mohsen Rabbani, requerido por la Justicia argentina por su presunta participación el atentado contra la AMIA, ocurrido en julio de 1994, y quien esta mañana dijo en un reportaje radial que al fiscal Alberto Nisman “lo mataron porque no tenía pruebas para acusar a Irán”.

“Honestamente, no escuché nada (del reportaje)”, expresó el presidente, y agregó: “No sé por qué lo dijo, no puedo opinar porque no escuché nada, no tengo ni idea en qué se funda”.

Una ola de endeudamiento en los países emergentes y en desarrollo ha crecido de forma más rápida e importante que en cualquier otro periodo de las últimos 50 años y podría provocar otra crisis, avisó este jueves el Banco Mundial.

El Banco Mundial (BM) alerta de la llegada de una nueva oleada del endeudamiento mundial que alcanzó la cifra récord de 55 mil millones de dólares en 2018.

Según ha señalado este jueves la entidad financiera en su informe, esta ola del endeudamiento en los países emergentes y desarrollados ha crecido de forma más rápida e importante que en cualquier otro periodo de los últimos 50 años y que podría provocar otra crisis financiera al nivel mundial.

El análisis se presenta en Global Waves of Debt (Oleadas mundiales de deuda) (i), estudio completo de los cuatro principales episodios de acumulación de deuda que se produjeron en más de 100 países desde 1970. En él se llegó a la conclusión de que la relación entre deuda y PIB de los países en desarrollo ha aumentado 54 puntos porcentuales hasta llegar al 168 % desde que la deuda comenzó a acumularse en 2010. En promedio, esa relación se ha incrementado en unos siete puntos porcentuales por año, es decir, con una rapidez que casi triplica la que se registró durante la crisis de la deuda de América Latina en la década de 1970. Además, el aumento ha tenido una base excepcionalmente amplia, ya que se ha observado tanto en la deuda pública como en la privada y prácticamente en todas las regiones del mundo.

“La dimensión, la velocidad y la amplitud de la última ola de deuda deberían despertar preocupación en todos nosotros”, dijo David Malpass, presidente del Grupo Banco Mundial. “Esto pone de relieve los motivos por los cuales la gestión de la deuda y su transparencia deben revestir el máximo grado de prioridad para las autoridades responsables, a fin de que estas puedan incrementar el crecimiento y la inversión y asegurarse de que la deuda que contraen contribuya a lograr mejores resultados de desarrollo para la población”.

“La deuda de las economías emergentes y en desarrollo alcanzó la cifra récord de 55 mil millones de dólares en 2018, lo que marcó un período de ocho años de incremento, el más grande, rápido y generalizado en casi cinco décadas”, dice el estudio.

Y si rompe esa ola, las consecuencias serían dañinas que en otras ocasiones ya que golpearía a compañías privadas además de gobiernos, en un momento de lento crecimiento económico, conforme al informe que analiza los cuatro principales estallidos de endeudamiento en más de 100 países entre 1970 y 2018.

El Banco Mundial y el Fondo Monetario Internacional (FMI) llevan años alertando sobre la creciente deuda mundial, pero el último informe es aún más duro e insiste más sobre la necesidad de que los gobiernos actúen para evitar una crisis.

Del total ampliado, el 82% irá al pago de las obligaciones de la deuda pública. “No altera en nada las proyecciones fiscales ni modifica la financiera para este año”, aclararon desde el Ministerio de Hacienda.

El Gobierno nacional amplió en $684.100 millones el presupuesto nacional para este año, de acuerdo al Decreto de Necesidad y Urgencia N° 740/2019 publicado este martes en el Boletín Oficial.

Al menos $308.693 millones del total (un 45,12%) será destinado a cubrir los servicios de la deuda pública, tanto por intereses como comisiones, según la planilla 73 de las 278 que conformar el DNU. Con esta decisión, la administración Macri ya aprobó nueve modificaciones al Presupuesto Nacional con una ampliación del gasto por un total de $836.003 millones.

Desde el Ministerio de Hacienda aclararon que la ampliación “no altera en nada las proyecciones fiscales ni modifica la financiera para este año”.

La ampliación del Presupuesto 2019 totaliza los $ 3.973.643.280.000, de los cuales $ 3.265.951.401.000 se destinan a Servicio de la Deuda Pública.

Del resto, las principales ampliaciones presupuestarias corresponden a la Administración Nacional de la Seguridad Social (Anses) con $ 173.073.800.001, para la atención de las ex cajas provinciales, asignaciones familiares, pensiones de ex combatientes, la

Pensión Universal para el Adulto Mayor (PUAM), pensiones no contributivas, transferencias y contribuciones a la seguridad social y organismos descentralizados.

Para el Ministerio de Transporte, el presupuesto se incremento en $ 137.257.925.009 para coordinación de políticas de transporte vial, infraestructura de obras de transporte, el soterramiento del ferrocarril Sarmiento, la mejora integral del ferrocarril General Roca – Ramal Constitución – La Plata, la Autopista del Bicentenario – Paseo del Bajo, el fortalecimiento de la Red Autopistas Federales, la construcción de rutas nuevas y obras de pavimentación.

Por su parte, el Tesoro Nacional recibirá recursos extras por $ 114.942.957.509; y el Ministerio del Interior por $ 95.000 millones para atender gastos.

En tanto la Secretaría de Energía tendrá $ 80.000 millones extras para transferir a la Companía Administradora del Mercado Mayorista Eléctrico (Cammesa) .

El Ministerio de Salud y Desarrollo Social recibirá una partida de $ 54.314.000.000 para sus programas Apoyo al Empleo y Proyectos Productivos Comunitarios; y la Agencia Nacional de Discapacidad, $ 12.944.239.280.

También se definieron incrementos presupuestarios para el Ministerio de Seguridad, de $ 8.611.209.763, para Policía Federal Argentina, Gendarmería Nacional, Caja de Retiros, Jubilaciones y Pensiones de la Policía Federal Argentina; el Ministerio de Defensa, de $ 4.900.827.338, para el Estado Mayor General del Ejército, y el Instituto de Ayuda Financiera para pago de Retiros y Pensiones Militares.

Otros organismos con aumentos de partidas son el Instituto Nacional de Tecnología Agropecuaria (INTA) , por $ 4.100 millones; el Poder Judicial de la Nación, por $ 3.649.673.304, para actividades centrales, pericias judiciales, la Justicia Federal, la de Casación y la Ordinaria de la ciudad de Buenos Aires, y para interceptación y captación de las Comunicaciones.

Del mismo modo recibirán fondos extras el Ministerio Público, por $ 3.422.761.966, para el ejercicio de la acción pública y la defensa de la legalidad, y la representación, defensa y curatela pública oficial; la Superintendencia de Seguros de la Nación, por $ 3.100 millones; el Ente Nacional de Comunicaciones, por $ 2.804.622.669; y el Instituto Nacional de Promoción Turística, por $ 2.354.752.192.

El Poder Legislativo Nacional recibirán $ 1.467.650.000 para sus programas Formación y Sanción de Leyes Nacionales, Asistencia Bibliográfica, Impresiones y Publicaciones Parlamentarias, Defensa de los Derechos de los Ciudadanos, Protección de los Derechos del Interno Penitenciario, Defensa del Público de Servicios de Comunicación Audiovisual; y el Ministerio de Justicia, $ 110 millones para el Servicio Penitenciario Federal.

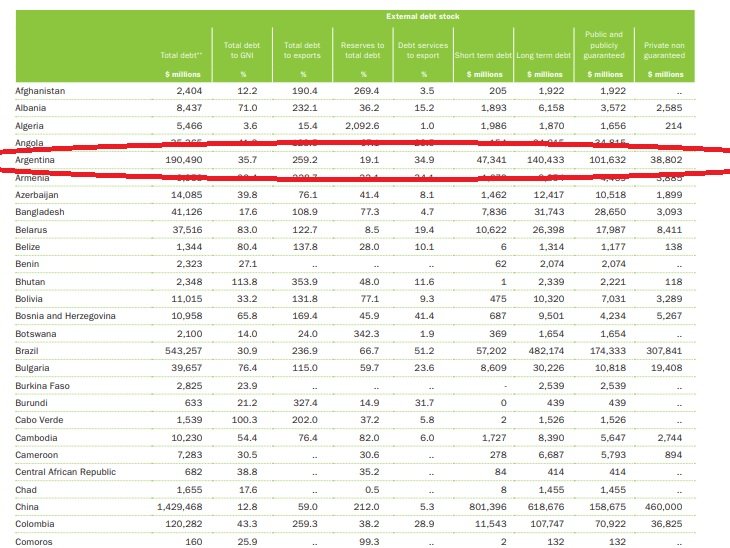

El informe del Banco Mundial “Estadísticas de la deuda internacional de 2020”, muestra un aumento de los saldos de la deuda externa de los países de ingreso mediano y bajo, pero disminuyó el ritmo de aumento

El creciente apetito por deuda denominada en yuanes está detrás del aumento del 15% del endeudamiento de China lo cual impulsó el alza global, dijo el BM en una nota.

Los préstamos de organismos multilaterales subieron 86% debido esencialmente al crédito de 57.000 millones de dólares que el FMI otorgó a Argentina.

Excluyendo a los 10 principales prestatarios, la deuda externa creció solo 4%, dijo el BM. Esa decena de países la forman Sudáfrica, Argentina, Brasil, China, Rusia, India, Indonesia, México, Tailandia y Turquía.

En 2018, el valor total de la deuda de los países en desarrollo alcanzó los USD 7,8 billones, según el informe International Debt Statistics del Banco Mundial. El flujo de deuda neto cayó un 28 %, hasta alcanzar los USD 529.000 millones, y la carga de la deuda está en aumento.

Los saldos de la deuda externa de los países de ingreso mediano y bajo aumentaron un 5,2 % en 2018, hasta alcanzar los USD 7,8 billones, un ritmo más lento de acumulación que en 2017, según la publicación del Banco Mundial International Debt Statistics 2020 (Estadísticas de la deuda internacional de 2020). Sin considerar a los 10 prestatarios más grandes (Argentina, Brasil, China, India, Indonesia, México, la Federación de Rusia, Sudáfrica, Tailandia y Turquía), los saldos de deuda externa de los países de ingreso mediano y bajo subieron un 4 %.

Los flujos netos de deuda (desembolsos brutos menos pagos del principal) a los países de ingreso mediano y bajo cayeron un 28 % en 2018, hasta llegar a los USD 529 000 millones. Al mismo tiempo, los flujos netos de deuda (incluidos la deuda y el capital) a los países de ingreso mediano y bajo disminuyeron un 19 % en 2018, y un 29 % si no se considera a China.

Según la publicación International Debt Statistics 2020 (Estadísticas de la deuda internacional), del Banco Mundial, el año pasado la deuda externa total de los países de ingreso bajo y mediano aumentó un 5,3 %, hasta alcanzar los USD 7,8 billones, mientras que el flujo de deuda neto (desembolsos brutos menos pagos del principal) de acreedores externos cayó un 28 %, hasta llegar a USD 529 000 millones.

Aunque, en promedio, la carga de la deuda externa de los países de ingreso bajo y mediano fue moderada, desde 2009 varios países han experimentado un deterioro de la trayectoria de la deuda, según el informe. La proporción de países de ingreso bajo y mediano con una relación entre deuda e ingreso nacional bruto (INB) por debajo del 30 % se redujo al 25 %, en comparación con el 42 % registrado 10 años atrás. De manera similar, la proporción de países con una relación alta entre deuda y exportaciones ha aumentado.

“Para crecer con mayor rapidez, muchos países en desarrollo necesitan más inversiones que se adapten a sus objetivos de desarrollo”, expresó David Malpass, presidente del Grupo Banco Mundial. “La transparencia respecto de la deuda debería alcanzar todas las formas de compromisos gubernamentales, tanto las explícitas como las implícitas. La transparencia es fundamental a la hora de atraer más inversiones y lograr una asignación eficiente de capital, y estos son aspectos esenciales en nuestro trabajo para mejorar los resultados en materia de desarrollo”.

En China, se observó un incremento del 15 % en el valor total de la deuda, provocado por el apetito de los inversionistas por los activos denominados en renminbi. Sin considerar a los 10 prestatarios más grandes (Argentina, Brasil, China, India, Indonesia, México, la Federación de Rusia, Sudáfrica, Tailandia y Turquía), los valores totales de deuda externa subieron un 4 %. En 2018, el monto de la deuda de los países de África al sur del Sahara, con la excepción de Sudáfrica, aumentó un 8 % en promedio, y, desde 2009, el valor de la deuda externa se ha duplicado en más de la mitad de los países de la región.

El flujo de deuda neto a países de ingreso bajo y mediano de parte de acreedores multilaterales aumentó un 86 %, principalmente debido al apoyo del Fondo Monetario Internacional a Argentina. Sin considerar dicho préstamo, el flujo de deuda neto de acreedores multilaterales a otros países de ingreso bajo y mediano no cambió en comparación con el año anterior. Se produjo una disminución de los préstamos otorgados por acreedores que no son miembros del Club de París a países que pueden recibir financiamiento de la Asociación Internacional de Fomento, el fondo del Banco Mundial para los países más pobres. La proporción de nuevos compromisos de los acreedores bilaterales que no son miembros del Club de París cayó hasta alcanzar el 17 % (lo que representa una disminución continua respecto del 43 % registrado en 2010), mientras que, en el caso de los acreedores bilaterales del Club de París, dicha proporción permaneció fija en un 12 %.

Esta edición de International Debt Statistics por primera vez presenta un desglose de la deuda pública y la deuda con garantía pública, la deuda del Gobierno y otras deudas del sector público, y también la deuda privada con garantía gubernamental. Como resultado, hay información disponible no solo sobre la deuda gubernamental, sino también sobre los pasivos contingentes explícitos de los Gobiernos.

“Con el paso del tiempo, los patrones de préstamos y los instrumentos de deuda cambiaron, al igual que la profundidad y el alcance del informe International Debt Statistics”, expresó Haishan Fu, directora del Grupo de Gestión de Datos sobre el Desarrollo del Banco Mundial. “Lo que no ha cambiado es el objetivo principal del informe: brindar información integral y oportuna sobre la deuda externa de países de ingreso bajo y mediano para respaldar la gestión de la deuda y las decisiones normativas conexas”.

En 2018, la emisión de bonos por parte de países de ingreso bajo y mediano, fuente primaria de financiamiento externo para algunos países, cayó un 26 %, hasta alcanzar los USD 302 000 millones, en medio de una agudizada incertidumbre mundial, mercados de capitales más ajustados y descensos de categoría en la calificación de créditos. Sin embargo, los países de África al sur del Sahara, con la excepción de Sudáfrica, superaron el récord al emitir bonos por USD 17 000 millones. Las emisiones de 2018 tuvieron vencimientos de mayor extensión y una suscripción en exceso de la emisión de todas ellas.

En 2018, el flujo financiero neto a países de ingreso bajo y mediano, incluidos la deuda y el capital, cayó un 19 %, hasta llegar a USD 1 billón. Con la excepción de China, que representa la mitad del flujo de deuda neto y un 43 % del flujo de capital neto, el flujo financiero neto a los países de ingreso bajo y mediano cayó un 28 %.

Los indicadores de deuda indican que la carga de la deuda quizás está contribuyendo a las vulnerabilidades económicas.

Por ejemplo, aunque la relación promedio entre deuda externa e ingreso nacional bruto (INB) de los países de ingreso mediano y bajo se mantuvo estable en un moderado 26 %, si no se considera a China que tiene una deuda externa baja en relación con el INB (14 %), la relación entre deuda e INB de los países de ingreso mediano y bajo promedió casi un 35 %.

También, nuevamente sin incluir a China que tiene una deuda externa baja en relación con las exportaciones (68 %), la relación entre deuda y exportaciones entre los países de ingreso mediano y bajo llegó a un 120 %.

Además, hay más países que registran mayores niveles de deuda en relación con el INB. Desde 2009, una menor proporción de países de ingreso mediano y bajo tienen relaciones entre deuda e INB por debajo del 30 % (la proporción se redujo al 25 % en 2018, en comparación con el 42 % registrado hace 10 años). Y, en los últimos 10 años, la proporción de países con relaciones entre deuda e INB por sobre el 60 % ha aumentado al 30 %, y la proporción de países con relaciones entre deuda e INB por sobre el 100 % ha subido al 9 %.

Otro mensaje que se desprende de los datos es que una ralentización de los nuevos préstamos subraya las inquietudes de los inversionistas acerca de la sostenibilidad de la deuda en algunos de los países que reúnen las condiciones para recibir financiamiento de la Asociación Internacional de Fomento (AIF), el fondo del Grupo Banco Mundial para los países más pobres («que reciben solo financiamiento de la AIF»).

Los flujos netos de deuda a los países que solo pueden recibir financiamiento de la AIF aumentaron un 32 % en 2018, incrementando los niveles de deuda externa entre estos países en un 6 %, hasta llegar a los USD 388 000 millones. Los saldos de deuda externa combinados entre los países que solo pueden recibir financiamiento de la AIF se han duplicado desde 2009. Sin embargo, los compromisos de nuevos préstamos externos de entidades del sector público cayeron casi un 4 %, hasta alcanzar los USD 45 800 millones en 2018.

En el informe también se indica que se produjo una disminución de los préstamos otorgados por acreedores que no son miembros del Club de París a economías que solo pueden recibir financiamiento de la AIF. La proporción de nuevos compromisos de los acreedores bilaterales que no son miembros del Club de París cayó hasta alcanzar el 17 % (lo que representa una disminución continua respecto del 43 % registrado en 2010), mientras que, en el caso de los acreedores bilaterales del Club de París, dicha proporción permaneció fija en un 12 %.

La deuda externa bruta total, tanto pública como privada, creció un 15,8% interanual a u$s 204.818 millones al cierre del segundo trimestre, según informó este miércoles el Instituto Nacional de Estadística y Censos (INDEC).

En tanto, la deuda pública externa del gobierno nacional alcanzó los u$s 127.559 millones, un 35,3% más frente al segundo trimestre del año pasado, agregó el Indec.

El dato se desprende de la Balanza de pagos, un indicador que da cuenta de todas las transacciones económicas concretadas por el país con el resto del mundo.

Por otra parte, el déficit de cuenta corriente alcanzó los 5.954 millones de dólares en el segundo trimestre del año. En el primer trimestre del año la cuenta corriente había resultado deficitaria en 6.871 millones de dólares.

La cuenta corriente es la medición más amplia del comercio de un país con el resto del mundo, e incluye el intercambio de bienes y servicios y los flujos de inversión.