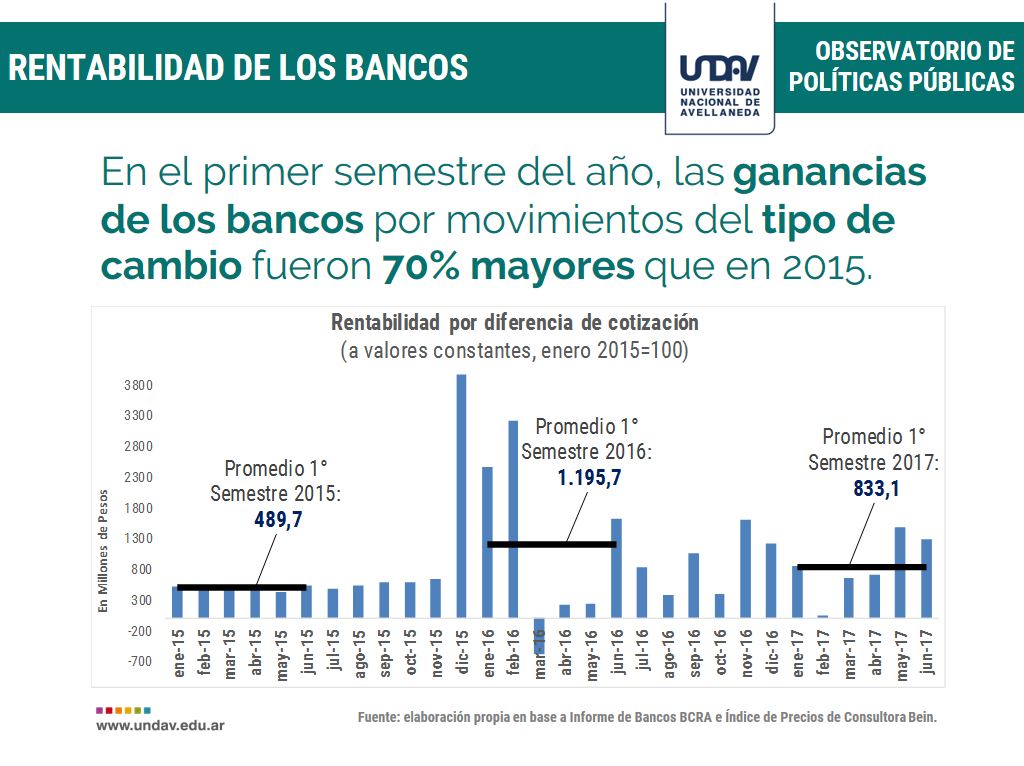

Por Gustavo Reyes, fundación Mediterránea. En los últimos dos meses, el mercado cambiario de Argentina ajustó el valor de la divisa. Luego del típico “oveshooting” (cuando la cotización del dólar superó por unos pocos días el valor de $/u$s de 18), el precio se estabilizó en valores al 8% por encima del promedio registrado en el último mes de junio. Con el nuevo valor del dólar, las tensiones del mercado cambiario desaparecieron y las autoridades del Banco Central dejaron de vender divisas para estabilizar su precio.

Este nuevo escenario resulta interesante para evaluar cómo quedaron los precios de nuestro país respecto de otras economías.

La comparación de precios entre países nunca resulta sencilla ya que debe realizarse entre productos completamente homogéneos, con economías de similar productividad y obviamente lo que se compare, debe estar valuado en la misma moneda. Por esta última razón, el valor del dólar siempre resulta clave a la hora de determinar si Argentina está cara o barata con respecto a otros países. Para salvar las anteriores restricciones, por un lado, se utilizan solamente productos de marcas internacionales que resultan totalmente homogéneos.

De esta forma, en la muestra se excluyen muchos servicios y productos que también pueden ser muy importantes a la hora de considerar el costo de vida en una economía pero que en la práctica resultan muy difícil de ser comparados por las diferencia de calidad de los mismos (educación, salud, cuidado personal, transporte, entretenimiento, etc.).

Por otro lado, a fin de considerar los efectos de las diferentes productividades de las economías, se ajustan los precios de acuerdo a una metodología convencional.

A modo de anticipo de las conclusiones, el análisis muestra que, al actual valor del dólar y sin ajustar por diferencias en productividad, en los servicios de comida rápida y de la mayoría de los artículos vendidos por los supermercados, los precios de Argentina en general están más caros que en Londres pero resultan más baratos que en París. Respecto de los bienes que pueden ser comprados por internet (electrónica, indumentaria, etc.), en Argentina los precios se encuentran bastante más caros que en estas importantes ciudades. Cuando los precios se ajustan por las diferencias de productividad entre estas economías, Argentina resulta claramente más cara que Londres y París.

Precios de cadenas internacionales de comidas rápidas

Analizando los productos típicos de 3 cadenas internacionales de “comidas rápidas” se observa que al tipo de cambio actual, los precios de estos servicios alimenticios resultan en general más caros en Argentina respecto de Londres pero son más baratos que en París.

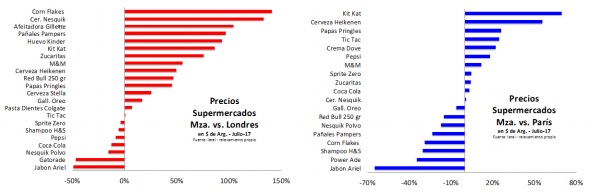

Precios de Supermercados

De acuerdo a la muestra de productos relevados (totalmente homogéneos) en los supermercados de las tres economías, se observa un resultado levemente diferente al caso anterior: Argentina continúa siendo más caro que Londres pero en promedio, sus precios son similares a los de París.

Compras de artículos a través de internet

Los productos comprados por internet que resultan totalmente homogéneos entre las economías generalmente se encuentran principalmente en los rubros de electrónica y de indumentaria. Para estos rubros y de acuerdo a la muestra seleccionada, los precios en Argentina resultan considerablemente más caros que en Inglaterra y Francia.

El ajuste de precios por productividad

Asumiendo una canasta totalmente ad-hoc con los diferentes rubros analizados3 , las diferencias de precio que tienen estas economías de acuerdo a las muestras de productos seleccionados son las siguientes: nuestro país resulta más caro que Inglaterra en un 43% pero los mismos precios son apenas un 3% más caros en promedio que en París.

Más allá que una parte de la gran diferencia de precios con Londres podría ser explicada por la depreciación que tuvo la Libra Esterlina tras el anuncio del Brexit, de acuerdo al conocido efecto Balassa – Samuelson 4 , los precios de los bienes en Argentina deberían resultar más bajos que en Londres y París.

El efecto Balassa – Samuelson explica y demuestra 5 que, mientras mayor es la productividad relativa de las economías (ingreso), mayores son los salarios que las mismas pueden pagar sin perder competitividad y por lo tanto, más altos son los precios en dichas economías.

Esta relación positiva entre precios y nivel de ingreso de cada economía en el mundo puede observarse en los siguientes gráficos tanto para el nivel de precios promedio de bienes de consumo como para el caso de un bien específico y totalmente homogéneo como es el Big Mac de McDonald´s.

De esta forma, si tenemos en cuenta las diferencias de ingreso per cápita entre Argentina con Gran Bretaña y con Francia, los precios “ajustados” por el efecto “Balassa – Samuelson” en nuestro país debería resultar casi un 27% más baratos en promedio que en estas economías. Claramente el hecho que la muestra de precios arroje resultados similares entre los precios de nuestro país con los de París e incluso superiores a los de Londres llama mucho la atención y es la contrapartida de buena parte de los problemas internos que tiene nuestra economía.

Posibles explicaciones

Las explicaciones a estos fenómenos nunca son únicas ni absolutas. Entre las múltiples explicaciones pueden citarse al menos tres factores que ayudan a explicar las diferencias de precios antes mencionadas. El factor tradicional del tipo de cambio sin duda es uno de ellos. La política fiscal gradualista del actual gobierno se traduce en un financiamiento externo de gran parte del desbalance fiscal y esto junto con las altas tasas de interés que impone el Banco Central en su lucha contra la inflación, reducen el valor del tipo de cambio y encarecen el precio de los bienes y servicios de la economía en términos de dólares.

Un segundo factor, es el bajo nivel de apertura en términos comerciales que tiene la economía de nuestro país. Las importantes restricciones a las importaciones reducen el grado de competencia en los sectores protegidos y esto se traduce en precios internos elevados para estos sectores.

Por último, un tercer factor que también influye en los altos precios internos de la economía es la carga tributaria total que tiene la actividad económica en nuestro país. La misma creció casi exponencialmente entre 2004 y 2015 y no se ha reducido sustancialmente en los últimos años

Estos tres factores deberían formar parte de la agenda post-elecciones de la dirigencia política y de los gobiernos en sus distintas jurisdicciones. Por un lado, los elevados precios en los rubros de electrónica e indumentaria muestran la urgencia de comenzar a implementar un plan de apertura comercial en estos sectores con metas graduales que reduzcan las trabas al comercio exterior que sean inalterables para los próximos años. Este plan de apertura comercial debe estar en sintonía con una mejora del tipo de cambio real y para ello, la reducción tanto de los desequilibrios en las cuentas fiscales (para reducir el financiamiento externo) como de la inflación (para poder reducir las elevadas tasas de interés de corto plazo) son objetivos muy importantes de lograr. Por último, dada la necesidad de reducir la alta presión tributaria, la caída de los desequilibrios fiscales debe provenir fundamentalmente de la contracción de los elevados niveles de gasto público (en términos del PBI).