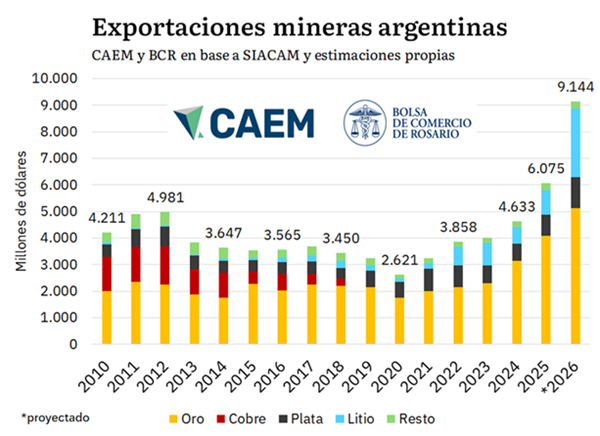

La minería proyecta exportaciones récord por más de US$ 9.000 millones y una inversión extranjera histórica

La minería consolida su transformación en uno de los pilares estratégicos de la economía argentina. Mientras el país busca ampliar sus fuentes genuinas de divisas, el sector se encamina a protagonizar un nuevo salto histórico en 2026, con exportaciones que podrían superar los 9.000 millones de dólares y alcanzar una participación superior al 10% del total de las ventas externas nacionales.

El escenario surge de un informe elaborado por la Cámara Argentina de Empresas Mineras (CAEM) y la Bolsa de Comercio de Rosario (BCR), que muestra una combinación de factores favorables: el crecimiento sostenido del litio, la fortaleza internacional de los precios del oro y la plata, y un flujo récord de inversión extranjera directa que continúa alimentando nuevos proyectos y ampliaciones productivas.

El litio sigue creciendo en producción, mientras el declive en volumen del oro y plata se ve compensado en las exportaciones por la vía de los precios. La inversión extranjera en minería crece 27% en 2025 y alcanza récords históricos.

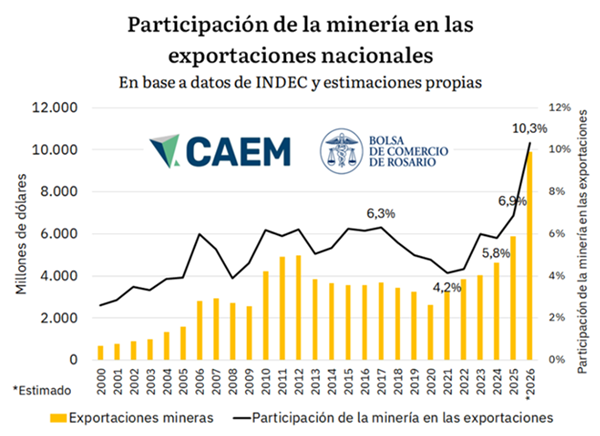

La minería se destaca como uno de los motores de generación de divisas para la Argentina. En 2025, las exportaciones mineras alcanzaron US$ 6.075 millones, lo que representó el 6,9% de las exportaciones totales del país, y un crecimiento de +31% frente a 2024, sosteniendo cinco años consecutivos de expansión. Según el último Resumen Productivo publicado por CAEM, las proyecciones para 2026 anticipan un nuevo escalón: las exportaciones del sector podrían superar los US$ 9.000 millones, posicionando a la minería como un componente cada vez más relevante del balance comercial argentino. De cumplirse estas previsiones, las exportaciones mineras en 2026 podrían crecer más de un 50%.

De cumplirse estas previsiones, la participación de la minería en las exportaciones argentina podría alcanzar un nuevo máximo histórico. La última proyección de exportaciones del REM del BCRA estima las exportaciones argentinas del 2026 en US$ 96.056 millones. Considerando ese dato, la participación de la minería pasaría de cerca del 7% a más del 10% de las exportaciones nacionales.

De esta manera, en 2026 se espera que la minería genere 1 de cada 10 dólares exportados por Argentina. Junto con la agroindustria y, más recientemente, el sector energético, la minería es de los pocos aportantes netos de divisas del país. En efecto, durante 2025 las mineras exportaron bienes por US$ 6.075 millones, mientras que realizaron importaciones por apenas US$ 202 millones.

Detrás del buen desempeño exportador conviven dos dinámicas bien diferentes, que ponen en riesgo la consolidación de la minería como pilar de las exportaciones argentinas. Esto se debe a que el declive productivo de los metales preciosos (oro y plata) tiene como consecuencia el incremento de los costos operativos, que sin embargo el contexto internacional compensa vía suba de los precios internacionales. La contracara es el avance estructural del litio, que combina expansión de volúmenes y una recuperación de precios en 2026.

Oro: cae la producción, pero suben exportaciones por efecto precio

Durante 2025, la producción de oro en Argentina volvió a descender y alcanzó 1.184 mil onzas, lo que nos indica una caída del 6% interanual y una merma del 42% respecto a una década atrás. La marca deja al país incluso por debajo del piso de la pandemia y refleja un factor estructural: el agotamiento natural de operaciones maduras, en un contexto donde los incentivos no lograron impulsar suficientes inversiones en exploración y desarrollo que permitan compensar las menores leyes minerales.

Aun así, el ingreso de divisas creció con fuerza. Las exportaciones de oro sumaron US$ 4.094 millones en 2025 (+30% vs. 2024), sostenidas por un salto del precio internacional de referencia. Para 2026, se proyecta una producción que sostiene la marca (baja) del año previo, gracias a la incorporación de Río Negro como productor aurífero, con el inicio de Calcatreu, y reactivación de Casposo en San Juan, compensando otras bajas productivas de operaciones maduras.

A pesar de la magra producción esperada para este año, se anticipa un nuevo salto exportador: el oro podría alcanzar US$ 5.129 millones (+25% vs. 2025), impulsado por un precio promedio proyectado de US$ 4.353 por onza.

Plata: mínimo productivo y más dependencia del efecto precio

La plata replicó la lógica del oro, pero con caídas productivas aún más marcadas. En 2025, la producción cayó a 22,1 millones de onzas (-7,8% interanual y -35% vs. 2019), ubicándose en el nivel más bajo en la última década. Sin embargo, las exportaciones sumaron US$ 785 millones (+22% vs. 2024), apalancadas por un aumento del precio promedio a US$ 38,8 por onza.

Para el 2026, el escenario proyecta una baja de producción a 19,5 millones de onzas (-10% vs. 2025). Sin embargo, la proyección es contundente por el efecto precio: las exportaciones de plata podrían trepar a US$ 1.172 millones (+49% vs. 2025). Con un precio promedio proyectado de US$ 60 por onza, nuevamente, el componente decisivo es el precio: la plata exporta más dólares aun produciendo menos.

El protagonismo del litio: en 2025 por volumen; 2026 por volumen y precio

Si oro y plata sostienen su nivel exportador por la vía de precios, el litio es el que aporta crecimiento de producción año tras año. En 2025, la producción alcanzó 116 mil toneladas LCE, un salto de +56% interanual y +241% vs. 2018, explicado por expansiones y ramp-up de operaciones (Salar Olaroz, Mina Fénix, Cauchari-Olaroz) y la incorporación/crecimiento de nuevos proyectos. Aun con una caída del precio (el precio promedio de exportación bajó a US$ 8,7 por kilo), el volumen empujó las exportaciones a US$ 911 millones (+44% vs. 2024), mostrando que el litio logró crecer incluso con precios internacionales menos favorables.

Un nuevo salto espera aparecer en 2026: la producción proyectada de un escenario intermedio se espera alcance las 172 mil toneladas LCE (+48% vs. 2025), en línea con una mayor utilización de capacidad instalada y el avance de proyectos. La diferencia respecto de 2025 es que en 2026 se espera una combinación de más volumen y mejor precio: el precio promedio de exportación está proyectado en torno a los US$ 14,9 por kilo. De esta manera, las exportaciones podrían escalar a US$ 2.559 millones, lo que implica +181% vs. 2025. De esta manera, el litio pasaría de ser el “motor por volumen” en 2025 a un “motor por volumen y precio” en 2026.

La inversión extranjera en minería alcanza récords históricos

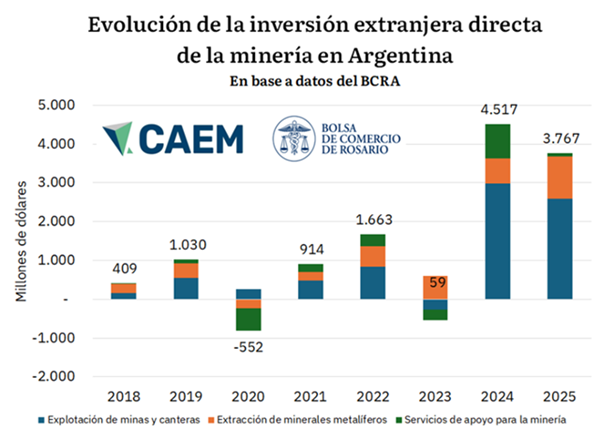

Además del aporte comercial vía exportaciones, la minería también canaliza divisas a través de la inversión extranjera directa (IED). Según datos del BCRA, la IED en las diversas actividades del sector minero mostró un salto de peso en los últimos dos años. El 2024 trajo uno de los años de mayor ingreso de capitales por IED en la minería argentina, con más de US$ 4.517 millones invertidos. No obstante, el 2025 también cerró con elevados niveles de inversión del sector, superando los US$ 3.767 millones, apuntalando aún más el ingreso de inversión extranjera para seguir potenciando a la minería argentina.

De esta manera, la minería muestra su impacto exportador sobre el frente externo, con sus ventas al exterior fortaleciendo el balance comercial. Sin embargo, también se observa la fuerza de la minería sobre la economía argentina a través de las inversiones directas, que contribuyen a aumentar el stock de capital de la economía nacional mientras financian ampliaciones, ramp-ups y nuevas capacidades productivas.

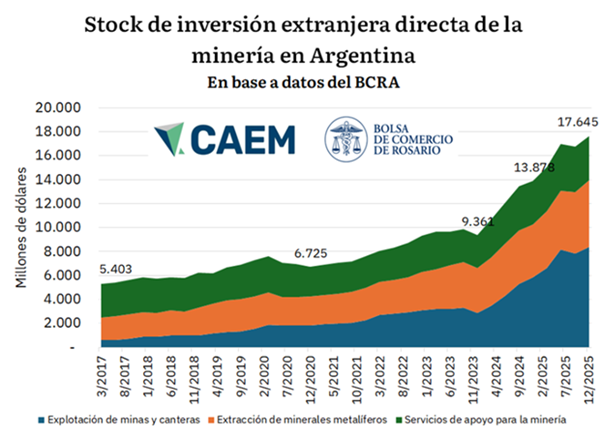

En 2025 las inversiones extranjeras de la minería en Argentina crecieron un 27% respecto al año anterior y un 88% con relación al 2023. Además, si se compara el último trimestre del 2025 con el mismo período del 2017, el crecimiento asciende a 202%. En este marco, al último día del 2025, el stock de inversiones extranjeras en minería marcó un récord histórico, superando los US$ 17.645 millones.

De la mano del RIGI, uno de los protagonistas centrales de la IED en Argentina es el cobre, que aspira a volver a producirse a gran escala en el país en los años venideros. Vale la pena destacar que la minería es el principal sector de ingreso neto de divisas por inversión extranjera directa en Argentina desde el 2003, es decir, hace más de dos décadas.