El dólar bajó en el mercado de cambios, la oferta se impuso en la primera rueda del mes, mientras el Banco Central consolida 39 jornadas consecutivas de intervención compradora. ¿Se afianza la estabilidad o es una tregua táctica?

Un inicio de mes con señal política

El dólar arrancó marzo con una baja que excede lo estrictamente financiero. En la primera rueda del mes, el tipo de cambio minorista cerró en $1.415 para la venta en el Banco Nación, cinco pesos por debajo del viernes, luego de haber tocado un máximo intradiario de $1.435. En el segmento mayorista, la divisa terminó en $1.395, con un retroceso marginal de dos pesos o 0,1%, pese a haber operado buena parte del día por encima de los $1.400.

El dato no es menor en el actual escenario económico: el Banco Central encadena 39 jornadas consecutivas de compras en el mercado de cambios y cerró su primer mes completo de 2026 con saldo positivo diario. En un contexto de tensiones externas vinculadas al conflicto en Oriente Medio y con proyecciones de inflación en revisión, la estabilidad cambiaria vuelve a funcionar como termómetro político. La pregunta es si el Gobierno consolida un ancla de expectativas o si apenas administra un equilibrio delicado.

Intervención sostenida y metas ambiciosas

La jornada mostró volatilidad, pero con bajo volumen: en el segmento de contado se negociaron USD 366,1 millones. Aun así, la oferta alcanzó para inclinar la balanza a la baja. El techo de la banda cambiaria fue fijado por el Banco Central en $1.611,54, lo que dejó al tipo de cambio oficial a $216,54 —o 15,6%— de ese límite.

Detrás de la dinámica diaria asoma una estrategia más amplia. El programa anunciado a mediados de diciembre proyecta una acumulación anual de reservas de entre USD 10.000 y USD 17.000 millones, con el objetivo de sanear el balance del Banco Central y facilitar la remonetización de la economía. En esa línea se inscriben las compras sostenidas y el canal de refinanciamiento al Tesoro vinculado a la demanda del Bonar 2027.

El propio Banco Central informó que en enero la demanda neta de moneda extranjera alcanzó USD 2.730 millones. De ese total, USD 2.203 millones correspondieron a compras netas realizadas por 1,6 millones de ahorristas individuales, una cifra cercana al récord de 1,8 millones de compradores registrado en septiembre pasado. El dato confirma que el frente cambiario no descansa solo en decisiones de política monetaria, sino también en el comportamiento social frente a la incertidumbre.

Correlación de fuerzas y señales al mercado

El retroceso del dólar —incluido el segmento informal, que cedió cinco pesos hasta $1.420 vendedor— refuerza momentáneamente la narrativa oficial de control sobre el mercado cambiario. La continuidad de compras por parte del Banco Central fortalece su posición institucional y mejora su capacidad de negociación frente a eventuales tensiones financieras.

Sin embargo, el equilibrio no depende solo de la intervención. El mercado ajustó al alza las proyecciones de inflación de febrero, anticipando un número similar al de enero, y observa de cerca la recaudación tributaria, el Relevamiento de Expectativas de Mercado y los indicadores de actividad de enero en sectores como industria y construcción. La estabilidad cambiaria necesita respaldo en el “mundo pesos” y en la economía real, donde todavía se identifican puntos de fragilidad.

La acumulación de reservas, en ese marco, no es solo una meta técnica. Incide sobre la gobernabilidad económica y condiciona la agenda de reformas estructurales que el Ejecutivo impulsa con la vista puesta en 2027, un año que se perfila como desafío político y financiero.

Un equilibrio en construcción

El inicio de marzo ofrece una foto de calma relativa: dólar contenido, compras oficiales sostenidas y metas explícitas de fortalecimiento del balance del Banco Central. Pero la estabilidad se apoya en varios pilares simultáneos: liquidez en pesos, tasas en proceso de normalización, disciplina fiscal y expectativas de inflación bajo control.

En las próximas semanas, el mercado pondrá a prueba si el tipo de cambio logra sostenerse con compras oficiales constantes y tasas más bajas. También se evaluará si la acumulación de reservas avanza al ritmo prometido o si la demanda privada vuelve a tensionar la plaza.

Por ahora, el Gobierno consigue que el dólar retroceda en el arranque de marzo. Si se trata de un punto de inflexión o de una pausa táctica dependerá de variables que todavía están en movimiento.

El dólar mayorista rebota pero acumula un retroceso de $54 tras las elecciones: el mercado reduce la expectativa de devaluación

El dólar oficial cerró este jueves a $1.438 en el mercado mayorista, con un rebote sobre el final de la rueda pero con un retroceso acumulado de $54 en la semana posterior a las elecciones legislativas. La baja de la presión dolarizadora, combinada con la licitación del Tesoro y un flujo de pesos que se redirige hacia instrumentos financieros en pesos, contribuye a desactivar expectativas de devaluación y dar mayor previsibilidad a la banda cambiaria.

Evolución del dólar y señales del mercado: menor presión y expectativas más estables

En el segmento mayorista, la divisa cerró en $1.438, por encima del día previo pero lejos del techo de la banda. En el Banco Nación, el tipo de cambio finalizó a $1.465 para la venta, mostrando una corrección moderada.

Entre los dólares financieros, el dólar MEP retrocedió 0,8% hasta $1.463,88, mientras que el contado con liquidación (CCL) cedió 0,1% y cerró en $1.485,47. En paralelo, el dólar blue cayó $10, ubicándose en $1.455. La convergencia de cotizaciones evidencia un ajuste gradual en línea con el clima de menor incertidumbre posterior al proceso electoral.

El mercado de futuros también reflejó esta tendencia, con bajas generalizadas de hasta 0,6% en los contratos. De acuerdo con los precios actuales, el mercado proyecta un tipo de cambio mayorista de $1.440 para octubre y $1.515 para diciembre.

Desde Max Capital afirmaron que “el tipo de cambio, si bien se mantiene por encima de $1.400, debería verse beneficiado por las nuevas emisiones corporativas y la reducción de posiciones cubiertas, permitiendo una apreciación hacia la zona de $1.350–$1.400, en nuestra opinión”.

La lectura generalizada en la City es que la presión dolarizadora pierde fuerza, un factor clave para evitar movimientos bruscos en la banda cambiaria. El resultado electoral, que favoreció a La Libertad Avanza, contribuyó a un clima más favorable para activos en pesos, al menos en el corto plazo.

Finanzas libera pesos y baja la tensión cambiaria: licitación, rollover y destino de los fondos

La segunda licitación de octubre del Tesoro marcó un punto relevante para la dinámica de liquidez. La Secretaría de Finanzas informó que se adjudicaron $6,867 billones frente a ofertas por $7,843 billones, lo que implicó un rollover del 57,18% y la inyección adicional de aproximadamente $5 billones en la plaza financiera.

La menor renovación de vencimientos libera pesos para fondos comunes de inversión, instrumentos CER y operaciones corporativas, reduciendo la presión inmediata sobre el dólar. Este mecanismo resulta central para la estrategia oficial de normalización del mercado de cambios, apoyada además por la ratificación de las bandas como ancla nominal.

El Gobierno apuesta a que los pesos liberados no se canalicen hacia el mercado cambiario, sino que fortalezcan la demanda de instrumentos de corto plazo en moneda local. La clave será sostener la tasa real positiva y preservar el atractivo relativo de los instrumentos indexados.

La lectura institucional es clara: en un contexto posterior a las elecciones legislativas, el Gobierno busca estabilizar expectativas para transitar los próximos meses sin sobresaltos cambiarios.

Impacto económico y proyección: menor volatilidad y calibración fiscal-monetaria

La caída del dólar en la semana posterior a los comicios configura un escenario de menor volatilidad cambiaria, que facilita el manejo de tasas, el financiamiento del Tesoro y la administración de reservas. Para los sectores importadores, un tipo de cambio más predecible reduce costos y permite planificar mejor la reposición de inventarios. Para los exportadores, en cambio, la desaceleración del tipo de cambio podría acotar incentivos a liquidar, un equilibrio que el Banco Central deberá monitorear de cerca.

En el frente político-institucional, el efecto inmediato del resultado legislativo ha sido una baja en la cobertura dolarizada y un mayor flujo hacia productos en pesos. Sin embargo, la sostenibilidad de este proceso dependerá de la coordinación fiscal y monetaria, del cumplimiento de la banda cambiaria y del ritmo futuro de las licitaciones del Tesoro.

Aunque la presión ha cedido, el mercado seguirá atento a la dinámica de los próximos datos macroeconómicos y a la capacidad del Gobierno de sostener el equilibrio entre liquidez, tasas y expectativas.

La divisa retrocedió a $1.479 en el mercado mayorista y a $1.505 en el Banco Nación, presionada por nuevas ventas del Tesoro estadounidense a dos pesos del techo de la banda cambiaria. La baja del dólar se produce a días de las elecciones de medio término y en medio de la ratificación del esquema de bandas por parte del Ministerio de Economía.

Intervención del Tesoro de EE.UU. y estabilidad en la banda cambiaria

El dólar mayorista cedió $10 este jueves, al cerrar en $1.479, lo que representa una caída del 0,7% respecto del miércoles y la segunda baja consecutiva. En el Banco Nación, la cotización minorista finalizó en $1.505, mientras que el promedio de entidades del Banco Central ubicó al dólar al público en $1.518,07 para la venta.

La baja respondió a nuevas intervenciones del Tesoro de Estados Unidos, que intensificó las ventas sobre el final de la jornada, a solo $2 del límite superior de la banda cambiaria fijada por el Banco Central.

El tipo de cambio mayorista operó con un mínimo de $1.478 por la mañana y un máximo de $1.490 a las 14.30, cuando las posturas institucionales vendedoras contuvieron la presión compradora.

En el segmento de contado se negociaron USD 677,1 millones, un volumen 14% menor al de la rueda previa, aunque todavía alto para esta época del año. Según el agente Gustavo Quintana (PR Corredores de Cambio), con una rueda pendiente para cerrar la semana, el tipo de cambio acumula un aumento semanal de $29, casi igual al avance de la semana anterior.

“El desarrollo fue más equilibrado, con ofertas en distintos momentos que aportaron alivio a la demanda”, indicó Nicolás Merino (ABC Mercado de Cambios).

Hacia el final, las ventas del Tesoro estadounidense impulsaron la baja, llevando la cotización a $1.479. “Fue una rueda mucho más favorable que las anteriores; los dólares estuvieron muy ofrecidos durante toda la jornada”, analizó Nicolás Cappella (IEB).

Futuros, reservas y posición del Gobierno

Los contratos de dólar futuro mostraron caídas de entre 1% y 2,1%, con operaciones por USD 1.292 millones, según A3 Mercados. Los contratos con vencimiento a fin de mes quedaron en $1.479, por debajo del techo de flotación de $1.501, mientras que los plazos posteriores se mantuvieron por encima de las bandas del BCRA.

Las reservas internacionales brutas del Banco Central aumentaron en USD 418 millones (+1%), para cerrar en USD 40.988 millones, impulsadas por la suba del oro (+1,7%).

El ministro de Economía, Luis Caputo, ratificó que no habrá cambios en el esquema de bandas cambiarias tras las elecciones legislativas del lunes.

“Estamos más que cómodos con un dólar en $1.500”, afirmó por LN+, y cuestionó las versiones sobre un tipo de cambio atrasado: “Si el dólar estuviera bajo, no tendríamos exportaciones récord”.

Escenario electoral y perspectivas del mercado

Con el dólar moviéndose por debajo del techo de la banda, el mercado interpreta que el Tesoro norteamericano seguirá interviniendo para mantener la estabilidad hasta el proceso electoral. Analistas de Max Capital advirtieron que, en caso de un resultado adverso para el oficialismo —con una derrota de La Libertad Avanza por más de cinco o seis puntos—, “un ajuste del régimen cambiario probablemente se volvería inevitable”. Sin embargo, en escenarios de paridad o victoria, el esquema actual podría sostenerse.

Un informe de CREA señaló que, si bien existen reservas suficientes —USD 3.000 millones del Tesoro y USD 13.000 millones del Banco Central— para atender la demanda, los dólares utilizados reducirían el margen para pagos de deuda en 2026 (USD 4.300 millones en enero), lo que incrementa la incertidumbre sobre la capacidad de cumplir con los compromisos externos.

Por su parte, el economista Aldo Abram (Fundación Libertad y Progreso) advirtió sobre los riesgos de una dolarización defensiva.

“Si sacamos nuestros ahorros en pesos y compramos dólares por temor, desfinanciamos la economía. Si el domingo surge un apoyo al rumbo hacia un país normal, esos recursos volverán al mercado local, haciendo bajar el tipo de cambio y recuperando el financiamiento del nivel de actividad”, sostuvo.

Dólar al alza y volatilidad en los mercados: el “efecto Bessent” pierde fuerza tras la reunión Milei–Trump, según el análisis de la consultora Ecolatina.

El tipo de cambio oficial cerró la semana en $1.450, un 2,1% por encima del jueves anterior, reflejando un clima de creciente incertidumbre en los mercados financieros locales. El encuentro entre Javier Milei y Donald Trump, celebrado el martes en Washington, desinfló el optimismo que había generado el anuncio de apoyo económico estadounidense. El condicionamiento político explícito de la ayuda –vinculada a una victoria electoral del oficialismo el 26 de octubre– provocó escepticismo en los operadores y un nuevo repunte de la demanda de dólares.

Welcome To The Jungle

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada.

El efecto Bessent se esfumó tras la reunión de Javier Milei con Donald Trump el martes. El presidente de USA condicionó la ayuda externa a una victoria electoral por parte del oficialismo el próximo 26 de octubre. Con un resultado de PBA resonando y la baja del principal candidato a dicha provincia a dos semanas de las elecciones, el anuncio fue tomando con escepticismo por parte del mercado. A pesar de la profundización de la intervención del Tesoro de USA, persistió la volatilidad en los activos locales y el dólar oficial se deslizó al alza. En este sentido, las ventas no estarían siendo suficientes para contener las expectativas de devaluación, pero están permitiendo que el Gobierno gane tiempo, y ganar tiempo significa perder menos dólares.

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En el plano político, deberá construir una gobernabilidad que le permita fortalecer el sendero fiscal y despeje el camino hacia las reformas que demanda la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

Cumbre Javier Milei y Donald Trump

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada y 2,7% por debajo del techo de la banda.

Detrás de esto, se encuentra la reunión que mantuvo Javier Milei y Donald Trump durante la jornada del martes. El meeting que tuvo lugar en Washington dejó una serie de indefiniciones que apaciguó el optimismo que venía generando el acuerdo entre ambos países. A grandes rasgos, las novedades fueron que el swap por USD 20.000 M no tendrá como condicionalidad la cancelación del swap con China, una noticia importante porque aumentaría notoriamente el poder de fuego del BCRA para intervenir en el MULC (hoy en el orden de los USD 15.000 M). Asimismo, se estaría negociado un préstamo mediado por fondos y bancos internacionales que podrían ampliar la ayuda a otros USD 20.000 M.

Y entonces, ¿qué pasó? En palabras de Trump durante la reunión (reiterado en más de una oportunidad, ante las repreguntas), el paquete de asistencia financiera fue condicionado de forma exclusiva a una victoria del oficialismo en las elecciones (sin dejar del todo claro si las elecciones que definirán el apoyo son las legislativas próximas o las presidenciales del 2027).

El pesimismo se sobrepuso a la intervención del Tesoro de USA

La sujeción fue tomada con pesimismo por parte del mercado por varias razones. Primero, por una elección próxima que no permite por su naturaleza identificar fácilmente una “victoria“ para un oficialismo que no verá otra cosa que crecer su representación en el Congreso. En este sentido, la cuestión no pasará sólo por un resultado que muestre a LLA por encima a nivel nacional, sino por las señales de gobernabilidad luego de octubre. En segundo lugar, la condicionalidad surge en un contexto donde el resultado de PBA todavía resuena y se produjo la renuncia del principal candidato oficialista en dicha provincia a sólo dos semanas de las elecciones nacionales.

Tras las declaraciones, el pesimismo se sobrepuso a la intervención del Tesoro de USA. Desde el anuncio de Bessent de intervención directa en el MULC el jueves 9-oct hasta la reunión, el riesgo país se redujo 100 puntos básicos, los bonos subieron 8%, el Merval medido en dólares subió 16% y el tipo de cambio spot retrocedió $80 hasta los $1.350. No obstante, en la jornada de la reunión el riesgo país volvió a la zona de los 1.000 p.b., los bonos retrocedieron 5%, el Merval cayó 6% y el dólar spot se deslizó a los $1.400 a pesar de la venta de divisas del Tesoro de USA.

Incluso, el dólarprofundizó la tendencia al alza a pesar de la creciente intervención del Tesoro norteamericano. En la previa de la apertura de los mercados de hoy, Scott Bessent publicó en X que el Tesoro no sólo vendió divisas en el MULC durante el pasado jueves 16-oct, sino que también lo hizo en los mercados financieros. Lejos de aflojar, la divisa norteamericana subió $50 en la jornada de hoy y quedó a tan sólo 2,7% del techo de la banda. Welcome to the jungle.

La previa electoral

Con todo, las ventas del Tesoro norteamericano no parecen ser suficientes para contener la típica dolarización de carteras en la previa electoral. Y esto se da a pesar de un movimiento inédito incluso para los estándares de ayuda norteamericana. Lo positivo, es que el movimiento no implica un aumento de endeudamiento externo y que las horas hasta el 27 de octubre son cada vez menos. Ya la semana pasada el Tesoro (argentino) se quedó sin poder de fuego para intervenir en el mercado. Por lo que era cuestión de tiempo para que el BCRA intervenga nuevamente de forma directa en el techo de la banda. En este sentido, el puente de corto plazo del Tesoro norteamericano está permitiendo ganar tiempo al Gobierno, y ganar tiempo significa perder menos dólares.

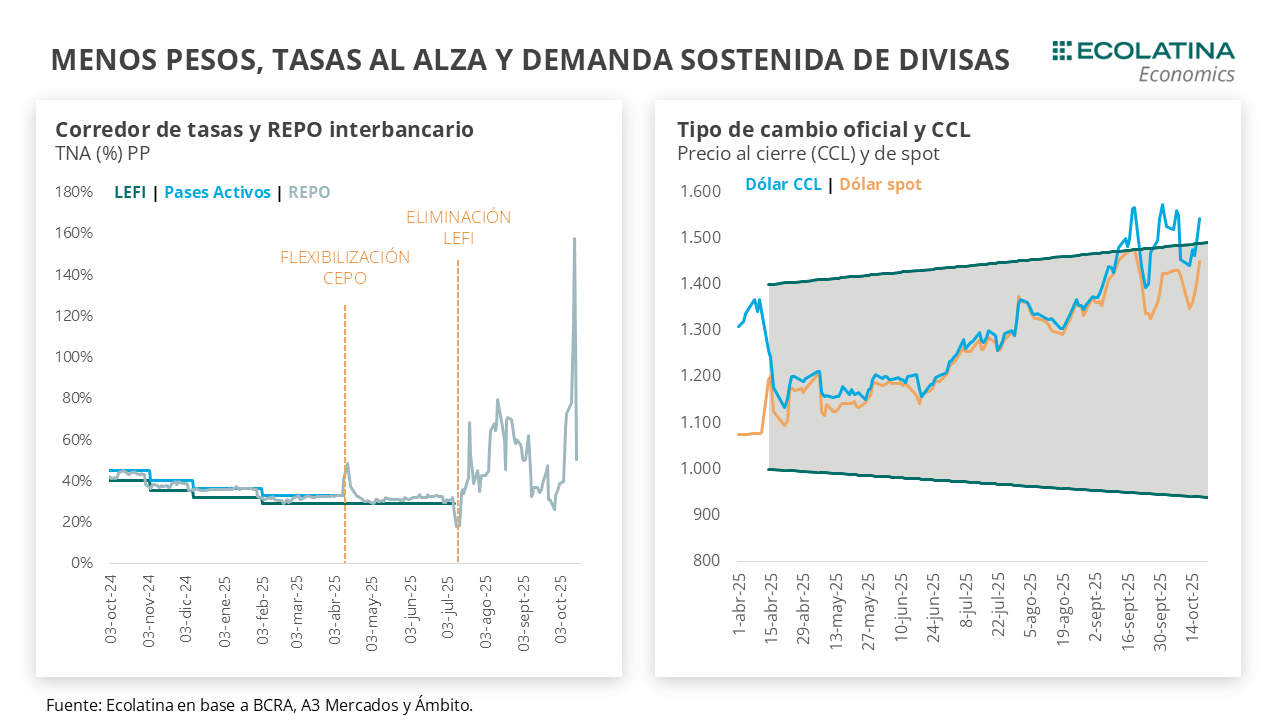

Producto de la contención del dólar y el mayor apetito cambiario, las tasas de interés en pesos se dispararon. La absorción de pesos por parte del BCRA (dólar futuro+dólar linked en el mercado secundario) y el Tesoro (venta de divisas+dólar linked mercado primario) estaban tensando la liquidez del sistema. Con una liquidez en pesos cada vez menor, los bancos comenzaron a volcarse al mercado para cumplimentar el requisito de encajes diarios. Lo que generó que la tasa de préstamos interbancarias superé el 150% TNA PP en la semana.

La ventana de liquidez llegó con la licitación de Finanzas

En un contexto de vencimientos reducidos ($3,9 bn), el rollover se ubicó apenas en el 45% y lo adjudicado ($1,7 bn) se concentró en instrumentos atados al dólar con un corte de TEA de 3% y 10%. Por su parte, los instrumentos de renta fija quedaron desiertos. Con un Tesoro que prefirió no convalidar una tasa que se encontraba en línea con un mercado secundario rindiendo 8% TEM. Y se inclinó por oxigenar a los bancos (principales demandantes). Por ende, la licitación reflejó las condiciones de un mercado que demanda mayor cobertura cambiaria y un menor apetito por instrumentos denominados en pesos. Luego de la liquidación del viernes, las tasas de interés se comprimieron, similar a lo ocurrido a mediadios de agosto. La tasa de REPOs pasó de un pico de 157% TNA PP al orden del 50% TNA hoy, y la caución de 100% TNA a 35% TNA.

En suma, a pesar de la ayuda externa persisten las expectativas de devaluación. La incógnita sobre lo que puede ocurrir con el esquema cambiario luego del 26 de octubre siguen vigentes. Más allá de las aclaraciones de los funcionarios sobre la sostenibilidad del esquema de bandas (en ningún caso podrían anticipar una eventual modificación, dado que desanclaría aún más las expectativas). En este contexto, la tasa en pesos que equilibra esta expectativa es irresoluble. Además, se ve potenciada por los costos que acarrean los cambios en las políticas de encajes para mantener a raya los pesos de la economía.

Dólar oficial al alza

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En lo político, deberá construir una gobernabilidad para fortalecer el sendero fiscal y despejar el camino hacia las reformas para la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

A pesar de las señales de apoyo y las intervenciones directas del Tesoro de USA, el dólar spot finalizó al alza ($1.450; +2,1% respecto al jueves de la semana pasada). Por otro lado, las Reservas Brutas finalizaron en USD 41.168M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.200 M (+USD 4.700 M si no se descuentan aquellos ítems).

La brecha cambiaria sube

Los dólares alternativos finalizaron al alza: el dólar minorista subió 2,2% ($1.492) respecto al jueves de la semana anterior. El dólar MEP operado con AL30 escaló 8,7% ($1.540), el dólar CCL operado con CEDEARs ascendió 6,2% ($1.544) y el blue se deslizó 0,7% ($1.485). Frente a un tipo de cambio mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 5%.

Los futuros de dólar suben

Los contratos a futuro del dólar finalizaron al alza. En detalle, los contratos de octubre a diciembre subieron 1,3%, y aquellos con vencimiento desde enero 2026 aumentaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 2,1%, 6,2% y 9,4% para octubre, noviembre y diciembre, respectivamente.

El Tesoro de Estados Unidos intervino en el mercado argentino y frenó la suba del dólar: el BCRA cerró un swap por USD 20.000 millones.

El respaldo financiero de Washington dio aire al Tesoro y estabilizó el tipo de cambio tras siete ruedas de tensión cambiaria. El Gobierno suspendió retenciones industriales y Milei presentará nuevas inversiones.

Respaldo inédito del Tesoro norteamericano: el dólar retrocede y el BCRA suma liquidez

El dólar oficial cortó una racha alcista de siete jornadas consecutivas tras una intervención directa del Tesoro de Estados Unidos, que anunció la compra de pesos argentinos y un acuerdo de swap con el Banco Central por USD 20.000 millones. La medida, informada el jueves por el secretario del Tesoro Scott Bessent a través de X, fue clave para contener la escalada cambiaria y brindó un fuerte respaldo político y financiero a la administración argentina.

Durante la semana corta, el dólar spot retrocedió 0,3%, al pasar de $1.430 a $1.420, mientras los dólares financieros acompañaron la tendencia a la baja: el MEP operado con AL30 cayó 5% a $1.416, y el contado con liquidación (CCL) vía CEDEARs bajó 4,8% a $1.453. El blue, en cambio, subió 2,4% hasta $1.475, reflejando un leve movimiento especulativo posterior al anuncio.

La brecha cambiaria promedio se redujo a casi 0%, mientras el Tesoro argentino logró una tregua tras semanas de presión. Bessent respaldó además el programa del FMI y el esquema de bandas cambiarias acordado con el organismo. “Estados Unidos está preparado para tomar las medidas excepcionales que sean necesarias para garantizar la estabilidad del mercado”, afirmó.

El acuerdo de swap con la autoridad monetaria argentina refuerza la posición de reservas del Banco Central (BCRA), que había vendido divisas durante siete ruedas consecutivas para evitar una devaluación desordenada. Analistas interpretan que el movimiento estadounidense busca consolidar la estabilidad cambiaria y política en un momento en que Argentina reingresa a los mercados internacionales.

Expectativas de inflación, actividad y nuevas medidas económicas

En el frente doméstico, el BCRA publicó el Relevamiento de Expectativas de Mercado (REM) correspondiente a septiembre, donde los analistas ajustaron al alza las proyecciones de inflación y tipo de cambio, y recortaron el crecimiento esperado. Según el informe, la inflación esperada para septiembre fue de 2,1% mensual y 29,8% anual, mientras que el dólar proyectado para diciembre ascendió a $1.536. El crecimiento del PBI para 2025 se corrigió a la baja: de 4,4% a 3,9%.

En tanto, la inflación de la Ciudad de Buenos Aires se ubicó en 2,2% en septiembre, impulsada por los bienes estacionales (+2,6%), y marcó la primera vez desde enero de 2024 que los precios de los bienes (+2,2%) superaron a los de servicios (+2,1%).

Los indicadores de actividad de agosto mostraron leves mejoras: el IPI manufacturero avanzó 0,6% desestacionalizado, aunque sigue 4,4% por debajo del nivel de 2024, mientras que la construcción creció 0,5% mensual, con una variación interanual positiva del 0,4% y un crecimiento acumulado del 8,6%, explicado por la baja base de comparación.

En paralelo, el Gobierno suspendió las retenciones a las exportaciones de aluminio, acero y otros derivados, con el objetivo de mejorar la competitividad de la industria y promover ventas hacia mercados con aranceles de importación iguales o superiores al 45%.

Durante la presentación del plan “Argentina Grande Otra Vez” en la planta Sidersa de San Nicolás, el presidente Javier Milei anunció reformas macroeconómicas, laborales y tributarias, incluyendo la eliminación de 20 impuestos distorsivos y la promoción del empleo formal. Además, destacó dos inversiones estratégicas:

USD 30.000 millones de YPF y ENI para exportar gas natural licuado (GNL).

USD 25.000 millones de OpenAI para construir centros de datos de inteligencia artificial en el país.

Estas iniciativas, explicó el mandatario, forman parte de la “nueva etapa de expansión productiva con eje en la inversión extranjera y el desarrollo tecnológico”.

Tensión global: nueva escalada comercial entre Estados Unidos y China

En el escenario internacional, la guerra comercial entre Estados Unidos y China volvió a escalar. El viernes, el presidente Donald Trump amenazó con imponer un arancel del 100% a los productos chinos, luego de que Beijing anunciara nuevas tarifas portuarias para barcos estadounidenses.

La disputa, iniciada en abril, afecta a los flujos logísticos globales y genera incertidumbre en los mercados financieros. Sin embargo, Trump moderó el tono más tarde en su red social Truth Social, asegurando que “todo estará bien con China” y que su intención es “ayudarla”.

Mientras tanto, Estados Unidos enfrenta un cierre parcial de funciones estatales por la falta de acuerdo en el Congreso para aprobar el presupuesto federal, un factor que podría sumar volatilidad a los mercados.

Próximos datos clave

El INDEC publicará este martes el IPC nacional de septiembre junto con las canastas básica y alimentaria. El miércoles será el turno del informe sobre bancos del BCRA, la capacidad instalada de la industria y el resultado de la licitación de Finanzas.

El jueves se conocerán los precios mayoristas, los costos de la construcción y la generación del ingreso, además del resultado fiscal de septiembre.

El mercado seguirá atento a la reunión entre Javier Milei y Donald Trump, prevista para el martes, donde podrían anunciarse nuevos acuerdos de inversión o cooperación financiera.