En política económica, no todo es lo que parece

Mientras el presidente Mauricio Macri firmaba en Pekín un amplio acuerdo para desarrollos energéticos y ferroviarios en el país, bajo financiamiento y gerenciamiento de China, en Buenos Aires, casi al mismo tiempo, el Banco Central decidía subir nuevamente las tasas de interés, tratando de aplacar la marcha de la inflación. El contraste merece ser subrayado, porque mientras en infraestructura se avanza en un esquema en el que el “riesgo empresario” queda opacado por la injerencia estatal, en la lucha por la estabilización los instrumentos parecen encuadrarse en la más pura ortodoxia. Sin embargo, no conviene quedarse con la “primera impresión” porque, en muchos aspectos, la realidad avanza por caminos que no es fácil etiquetar.

Aquellos gobiernos que buscan atraer inversión privada en países como la Argentina, que recurrentemente ha violado contratos, se encuentran con que esa historia importa y forma parte de los cálculos de las empresas que evalúan hundir capital en el país. Por más que se prometa el cumplimiento a rajatabla de las nuevas reglas de juego, las compañías que deciden invertir fijan plazos mucho más cortos para recuperar los montos desembolsados en la Argentina que en países como Chile, Alemania o Australia. Por la mochila del pasado, los proyectos que se orientan a mercados poco supervisados por el Estado se definen por condiciones de entrada muy favorables, sea por la compra de activos baratos o por el peso devaluado, si es que no se trata de un “nicho” ultra competitivo. Y cuando se trata de actividades regladas por el sector público, entonces las empresas demandan tarifas elevadas para cubrir el llamado “riesgo regulatorio”: para construir autopistas que habrán de ser repagadas por el peaje, hay que estar muy seguros de que las condiciones iniciales del contrato no se habrán de modificar.

La Argentina ha construido así una notable paradoja, porque aquellos gobiernos que aspiren a una participación más intensa de la inversión privada, serán los que se enfrenten con mayor crudeza a la demanda de garantías por parte de las compañías, que algunas veces puede consistir en protección frente a la competencia, en otras de subsidios costosos, pasando por tarifas muy elevadas, si se trata de servicios públicos. Si se aceptan esas prebendas, entonces se estará dinamitando la competitividad del resto de los sectores.

Por estas razones, puede comprenderse que el gobierno haya concentrado medidas para facilitar el proceso de inversiones en sectores donde no existen riesgos de conceder beneficios monopólicos (caso de la agroindustria), o en la obra pública, en la que los “riesgos regulatorios” son acotados siempre y cuando la construcción esté separada del financiamiento y de los mecanismos de repago. También es de esperar que la normalización de las concesiones preexistentes se esté realizando contemplando la relación de fuerzas más equilibrada que existe entre el Estado e inversores que habían quedado rehenes del capital hundido, particularmente en distribución de gas y electricidad. Para las futuras interacciones público-privados, la consolidación de expectativas alrededor de la mantención de nuevas reglas de juego será clave para reducir la prima del “riesgo regulatorio”, de modo que esas potenciales nuevas inversiones no interfieran en el objetivo de lograr mejoras continuas de competitividad.

Es en este contexto en el que deben ser evaluados los acuerdos con China de la última semana. Por empezar, se trata de contratos firmados por el gobierno anterior, que no tenía fuentes alternativas de financiamiento, ni demasiado interés en la agenda de competitividad. Si bien no hay todavía suficientes detalles, cabe esperar que los funcionarios que renegociaron los contratos hayan buscado evitar que los proyectos financiados por China (centrales nucleares, represas patagónicas) resulten contradictorios con el objetivo de bajar el “costo argentino”.

La necesitad de contemplar los matices también vale para el caso de la política monetaria y la búsqueda de estabilidad. Es cierto que la meta de inflación, con un techo de 17 % para 2017, es demasiado exigente, y que el año pasado bien podría haberse fijado un límite de, por ejemplo, 21 %, dado los ajustes pendientes de tarifas y la inercia de servicios de salud, alquileres, salarios y jubilaciones. Pero una vez que la decisión fue tomada, al Banco Central no le quedaban opciones, ya que su credibilidad es clave para el futuro.

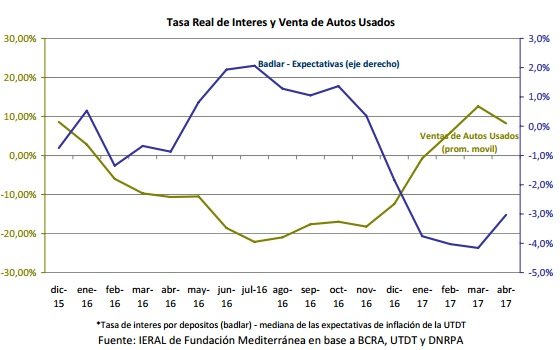

Fue por eso que, tras un par de malos datos, en abril el BCRA llevó la tasa de interés a 26,25 % anual para los pases y después acomodó hacia arriba la remuneración que pagan las Lebacs. Pero esa tasa “no es lo que parece”, ya que la inflación núcleo también se encuentra en el andarivel del 26 %, anualizando los últimos tres meses.

Los plazos fijos tampoco le ganan a la inflación, y esto podría explicar la suba de 9,5% interanual del primer cuatrimestre en la venta de autos usados, uno de los mercados más sensibles a la tasa real de interés.

Las cosas se ven distintas desde una pyme que enfrenta un 40 % de tasa por un descubierto, pero esto puede ser un problema de garantías. Para industrias y economías regionales, el panorama se agrava por un precio del dólar planchado. Pero esto obedece al elevadísimo déficit fiscal, que sólo puede ser financiado con endeudamiento externo.

Tampoco la suba del dólar sobre el cierre de la semana, superando los 16 pesos, está libre de contradicciones. Al ser un efecto del agravamiento de la crisis brasileña, conlleva el riesgo de un freno de las exportaciones al vecino del Mercosur y una mayor agresividad vendedora del otro lado de la frontera, tanto en productos industriales como agropecuarios. Es clave que este nuevo pico de incertidumbre brasileña se revierta rápidamente porque, de lo contrario, estaría tomando al proceso de recuperación de la economía argentina en un momento todavía delicado.