El déficit comercial en el sector industrial alcanzó un récord de u$s8.200 millones

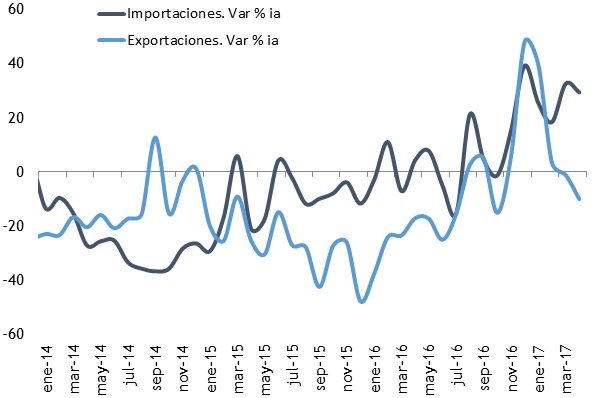

El déficit comercial en el sector industrial (generado a partir de sumar las exportaciones y restar las importaciones de bienes manufacturados) registró en el primer trimestre un nivel récord de 8.200 millones de dólares, el máximo para un comienzo de año desde que se tiene registro, informó la consultora Ecolatina.

La firma difundió un reporte en el que da cuenta de que “en el primer trimestre de 2017 se atenuaron las mejoras observadas el año pasado en materia de comercio exterior: el superávit de productos primarios y agroindustriales disminuyó y el rojo industrial alcanzó niveles récord”.

Tras la salida del cepo cambiario y otras medidas “para dinamizar el frente externo”, como “la eliminación casi total de las retenciones y cupos a las exportaciones y el reemplazo de las DJAI por el esquema de régimen de Licencias No Automáticas de Importación” generaron que “el intercambio comercial retornó a terreno positivo el año pasado”.

Así fue como alcanzó “mejoras significativas en los saldos de los grandes rubros. El superávit de Productos Primarios (PP) volvió a crecer, tras tres años consecutivos de caída mientras que el superávit de Manufacturas de Origen Agropecuario (MOA) se contrajo mínimamente”.

La evolución del comercio exterior fue relativamente buena en el primer año de Mauricio Macri pero empezó a revertirse en este 2017, dice Ecolatina.

“Durante su primer año de gestión el gobierno revirtió la tendencia negativa que mostraron los grandes rubros desde la imposición del cepo cambiario. Sin embargo, durante el primer trimestre de este año la mejora se revertió”, señaló. Ecolatina apuntó las siguientes conclusiones:

-El recorte en del superávit de materias primas y la agroindustria (-5,2% i.a., llegando a US$ 7.300 millones), fue acompañado de una profundización del déficit industrial -+5,2% i.a., superando los US$ 8.200 millones-, el mayor rojo para un comienzo de año desde que hay registros.

-Así, en los primeros tres meses de 2017 el superávit conjunto de Productos Primarios y Manufacturas de Origen Agropecuario cubrió menos del 90% del déficit del sector industrial, cociente similar al de 2015.

-Una vez más, la dinámica de las importaciones explicó este resultado. En el caso del sector industrial, el avance de los envíos al exterior (+8% i.a., mejora que obedece en parte a la baja base de comparación), fue más que compensada por el crecimiento de las importaciones (+6% i.a. en el primer trimestre de 2017), producto de la leve recuperación de la actividad y, principalmente, de la apreciación del tipo de cambio real.

-Aunque el año pasado el intercambio comercial volvió a arrojar superávit, este se debió principalmente a la recesión y a la mejora de los términos del intercambio. A nivel de grandes rubros, el resultado de 2016 dejó entrever una mayor dependencia del superávit de productos primarios, único complejo que logró un alza significativa de sus exportaciones.

-La elevada dependencia a las exportaciones de Productos Primarios aumenta la vulnerabilidad ante factores exógenos (clima y precios internacionales). Es deseable agregar valor a estos productos y lograr una mayor diversificación de la matriz exportadora. El creciente atraso cambiario en un contexto de menores restricciones a las importaciones, no es el camino.