La Administración Federal de Ingresos Públicos (AFIP) informó que la recaudación tributaria de agosto alcanzó los $15,3 billones, lo que representa un aumento del 30,6% respecto al mismo mes de 2024. Si bien el dato muestra un crecimiento nominal, el desempeño de varios tributos revela tensiones vinculadas a la eliminación de impuestos extraordinarios, la dinámica del comercio exterior y los cambios normativos aplicados en los últimos meses.

Ganancias e IVA impulsan, exportaciones y Bienes Personales caen

Entre los principales motores se destacó el Impuesto a las Ganancias, que recaudó $3,19 billones, con una suba interanual del 49,2%, impulsada por los anticipos de sociedades y personas humanas bajo el nuevo régimen de la Resolución General 5685/2025. También el IVA neto registró un alza del 36,9%, hasta $5,32 billones, con mejor desempeño en el componente aduanero (+38,8%) que en el impositivo (+35,2%).

En contraste, los Derechos de Exportación retrocedieron un 8,6% interanual, totalizando apenas $398.147 millones, afectados por el adelantamiento de liquidaciones debido a la baja transitoria de retenciones dispuesta hasta junio por el Decreto 38/2025, y la posterior reducción arancelaria del Decreto 526/2025.

Por su parte, Bienes Personales tuvo una fuerte caída del 62,2%, con apenas $110.408 millones, explicada por la adhesión masiva al Régimen Especial de Ingreso (REIBP, Ley 27.743) durante 2024, que permitió cancelaciones anticipadas de períodos fiscales hasta 2027.

Seguridad Social y tributos internos: señales de la economía real

Los ingresos por Seguridad Social ascendieron a $3,66 billones, con una suba del 42,4%, apuntalada por el aumento de salarios nominales. En tanto, el Impuesto a los Créditos y Débitos sumó $1,25 billones, un 36,2% más que el año pasado, aunque incidió negativamente la menor cantidad de días hábiles.

Un dato destacado fue el desempeño del Impuesto a los Combustibles, que prácticamente se duplicó (+96,9%), con $481.968 millones, reflejando el fuerte impacto de las actualizaciones impositivas aplicadas en el sector energético.

En el comercio exterior, los Derechos de Importación treparon un 84,9% interanual, alcanzando $575.978 millones, por efecto combinado del tipo de cambio y el aumento de importaciones, lo que contrasta con el retroceso de los derechos de exportación.

Desafíos fiscales hacia fin de año

La comparación interanual se ve atravesada por varios cambios normativos y coyunturales: la eliminación del Impuesto PAIS, que en agosto de 2024 había aportado $659.985 millones; la derogación en marzo de 2025 de la suspensión de certificados de exclusión, que redujo percepciones de IVA y Ganancias en aduana; y los efectos de la moratoria y del REIBP en la base de comparación.

En el acumulado enero-agosto, la recaudación suma $119,3 billones, con un incremento del 49,8% interanual. Sin embargo, la evolución en términos reales dependerá de la dinámica inflacionaria, la estabilidad del tipo de cambio y la capacidad de sostener los ingresos del comercio exterior.

De cara al último cuatrimestre de 2025, el Gobierno enfrenta el desafío de recomponer recursos tras la eliminación de tributos extraordinarios y el impacto de la baja de derechos de exportación. Analistas advierten que el desempeño de la recaudación será clave para sostener el equilibrio fiscal comprometido con el FMI y las provincias.

En un contexto de alta volatilidad cambiaria y a pocas semanas de las elecciones, el Banco Central desplegó una batería de medidas para sostener el dólar oficial y reducir el costo de endeudamiento del Tesoro. El esquema combina suba de encajes, control de posiciones de divisas en los bancos, intervención en el mercado de futuros y coordinación con Finanzas. La estrategia, que busca “desinflar aunque duela”, garantiza un rollover superior al 100% en la última licitación, pero acrecienta la incertidumbre sobre la sostenibilidad del régimen cambiario tras octubre.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener al dólar oficial, a través de una fuerte intervención en los mercados y la coordinación del Tesoro y el BCRA para dirigir los pesos a la licitación de Finanzas.

En este sentido, el BCRA intervino en el mercado para reducir el costo de endeudamiento de Finanzas y aumentó nuevamente los encajes para que los bancos dirijan su liquidez a una licitación que resultó con un rollover mayor al 100%. Asimismo, la autoridad monetaria habría aumentado sus tenencias de contratos de dólar futuro y, comunicación mediante, limitó a los bancos a aumentar su posición de divisas a finales de mes. Esto busca evitar que los pesos del vencimiento del contrato de dólar futuro de agosto obtenido por las entidades financieras se dirijan al dólar spot, algo que estuvo detrás en el salto del 4,5% diario de la divisa el 31 de julio. En otro orden, los depósitos del Tesoro netos de movimientos con organismos internacionales acumulan una caída de USD 250 M al 26/08, lo que podría indicar cierta presencia del Tesoro vendiendo divisas dentro de la banda para contener al dólar.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener el dólar oficial, a través de una fuerte intervención en los mercados y la coordinación entre el BCRA y el Tesoro para dirigir los pesos a la licitación de Finanzas de la semana, todo mediado por una batería de normativas ad hoc del Central en lo que el cambio de reglas pasó a ser lo habitual.

En este sentido, la flamante “Fase 3” nacida al calor del acuerdo con el FMI se fue replegando hacia una posición de contención y mutando en una nueva fase que podemos redenominar “Llegar a octubre”. Venimos subrayando en las últimas entregas que el objetivo del Gobierno consiste en “desinflar, aunque duela”, haciendo referencia a la lectura de las autoridades de que una inflación baja permitiría un buen desempeño electoral. Esta postura se refuerza debido a los costos que acarrea en materia de política económica y en la medida en que nos acercamos a las elecciones, asociado típicamente con una mayor incertidumbre.

Justamente, elplano político se crispó tras conocerse el dato del Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella. En agosto, el índice registró una pronunciada baja del 13,6% (-16,5% i.a.) a nivel nacional (-23,3% en GBA) y alcanzó el nivel más bajo durante la actual gestión. Para peor, el relevamiento de opinión se hizo entre el 1 y el 14 de agosto, previo a los presuntos desmanejos en el área de discapacidad. En las puertas de las elecciones de PBA en una semana y a un mes de las nacionales, el dato fue tomado con sumo pesimismo por parte del mercado y disparó la incertidumbre respecto al resultado electoral, traduciéndose en extendidas pérdidas en la renta variable y los bonos soberanos, y un repunte del dólar oficial durante el lunes. Comparando con agosto del 2017 y 2021, momentos donde también se celebraron elecciones legislativas (aunque con PASO en ago-17 y sept-21), el índice se encuentra un 16% por debajo de la gestión de Mauricio Macri y un 15% por encima de Alberto Fernández.

Las razones detrás del voto de las personas son una alquimia difícil de revelar y exceden el espíritu de este informe, pero las últimas encuestas deslizarían que el Gobierno tendría una elección más reñida de lo que se presumía hace unos meses atrás. En el plano económico, se verá en las urnas el resultado de la apuesta del Gobierno por sostener un proceso de desinflación a costa de una recuperación salarial estancada y de tasas reales elevadas con claros indicios de estancamiento en la actividad.

En este sentido, ¿cuáles fueron las novedades en materia económica? 1) Nuevas normativas del BCRA destinadas a aumentar encajes (+3,5 p.p.) y la proporción de estos que se pueden integrar con títulos públicos (+5,5 p.p.) con vencimientos mayor a 60 días adquiridos en las licitaciones primarias; 2) Sumado a esto, intervenciones en el mercado secundario hacia títulos con vencimiento a 2026 para reducir el costo de endeudamiento del Tesoro; y 3) Todo lo que configura una demanda cautiva de los bancos y menor costo para que Finanzas logre un rollover mayor al 100% en la última licitación de agosto.

Además de esto, dos factores resaltaron. Por un lado, al sostenimiento de la cotización con el objetivo puntual de la licitación, se insinúa un Central más activo en el mercado para señalar un corredor de tasas. En concreto, durante la semana la entidad volvió a absorber pesos vía Pases pasivos, con una tasa en torno al 45%-50% TNA y ofreciendo tasas activas descendiendo con el correr de las jornadas a la zona del 60% TNA. Recordemos que, desde el 13 de agosto, el BCRA ofrece REPO a los bancos al cierre de mercado, con una tasa igual a la tasa PP del día + 2% bajo garantía de títulos públicos con vencimiento mayor a 60 días adquiridos en licitaciones primarias.

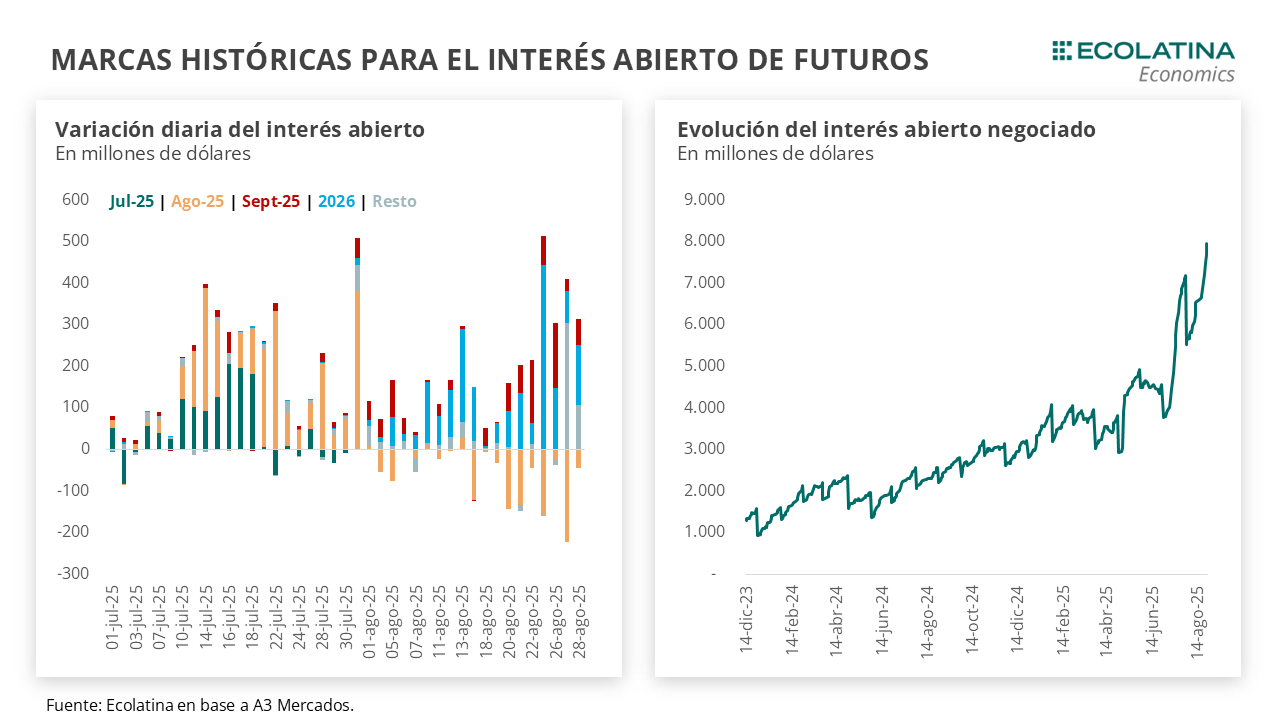

Por otro lado, el Central profundizó la posición de futuros. El interés abierto negociado en la plaza de futuros tocó un máximo de casi USD 8.000 M durante el jueves, un récord histórico, con las posiciones de septiembre creciendo producto del rolleo de los vencimientos de agosto, y destacando el crecimiento de noviembre (post elecciones) y los contratos de cara a 2026. Precisamente, estas posiciones dejarían entrever una mayor postura del Central, que viene sosteniendo la cotización de plazos más largos en el marco de una mayor incertidumbre sobre el esquema cambiario luego de octubre.

A finales de julio, la posición short del Central marcó un pico bajo la actual administración de USD 3.811 M. Tomando el fuerte supuesto de que gran parte del aumento del interés abierto corresponde a mayores tenencias del BCRA, la posición habría marcado un pico cercano a los USD 6.200 M (al 28/08). La cifra se ubicaría incluso por encima de los USD 5.000 M de finales de julio que señaló el FMI en la reciente revisión.

En este marco, el BCRA limitó las operaciones de los bancos en la jornada de hoy. El nuevo comunicado apunta a que los bancos no puedan aumentar la posición de moneda extranjera el último día hábil del mes, en la búsqueda por evitar lo ocurrido en julio. Esto es, la autoridad monetaria va aumentando sus tenencias del dólar futuro más corto y, a finales de mes, no rollea la totalidad de los vencimientos (último día hábil), reduciendo el volumen de la plaza e “inyectando pesos” que son tomados por los bancos para comprar dólar spot ante la falta de cobertura. Algo de esto estuvo detrás del salto del 4,5% diario del dólar oficial el 31 de julio. Cabe destacar que el BCRA está limitado por A3 a una posición de hasta USD 9.000 M, por lo que mientras más aumente su posición, más obligado se vería a finales de mes a no rollear y oxigenar las tenencias para retomar la postura.

En otras novedades, venimos destacando el menú de herramientas desplegado para contener el dólar oficial: un peso caro (mayores tasas) y escaso (encajes, licitaciones, intervenciones de mercado), posiciones en dólar futuro y, desde la aprobación del FMI, el retiro del Tesoro en el mercado oficial demandando divisas.

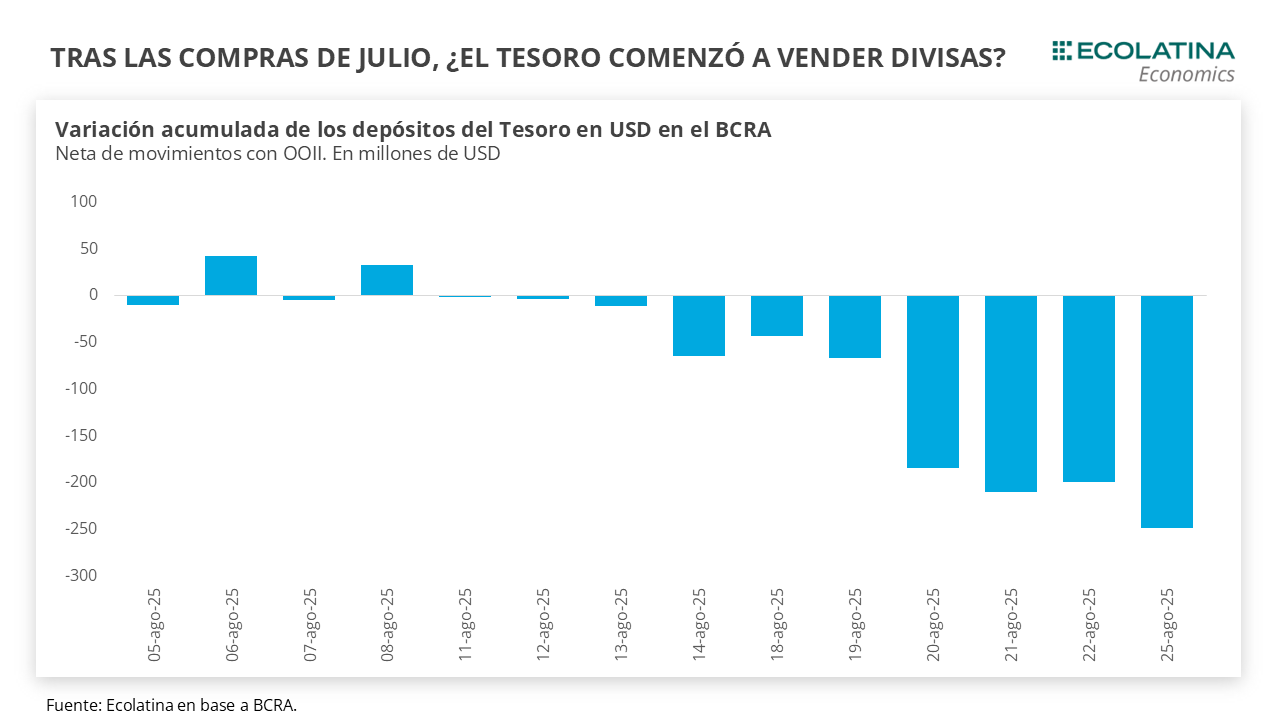

Justamente, los depósitos en dólares del Tesoro se vienen reduciendo. Desde la transferencia del desembolso del FMI, los depósitos en USD del Tesoro en el BCRA pasaron de USD 2.025 M a USD 1.671 M. Tomando datos hasta el 26/08, la caída de los depósitos asciende a -USD 327 M. Cuando se cruza con la información correspondiente a las Reservas, dentro de esas fechas se produjeron movimientos netos con OOII por -USD 45 M (pueden existir movimientos solapados en otras líneas, que también fueron negativos) y “otras operaciones” por cerca de -USD 280 M.

De este modo, cuando se netea a los movimientos de depósitos lo correspondiente a OOII, el Tesoro acumula una baja de USD 250 M de los depósitos (al 26/08) que podría corresponderse a ventas en el mercado oficial para contener al dólar. Incluso, en determinadas fechas los depósitos en Pesos valuados en USD crecen casi en la misma magnitud que caen los depósitos en moneda dura (venta de dólares contra pesos), como lo fue en los casos cercanos del 20/08 (+-USD 24 M) y 26/08 (+- USD 50 M).

De ser así, la posición compradora de julio se habría revertido. Según el informe del MULC del BCRA por julio, el Tesoro compró USD 1.229 M en medio de la primera revisión con el FMI. Si bien el esquema implica la intervención del BCRA en el techo de la banda, el acuerdo abre las puertas a que la autoridad monetaria intervenga dentro de las bandas ante shocks exógenos y elevada incertidumbre. Siempre asumiendo que el Tesoro efectivamente vendió divisas, habrá que ver si las razones esgrimidas por el Gobierno son suficientes para el organismo. De todas formas, la revisión tendrá lugar recién a inicios de 2026, aunque siempre pueden existir llamados y reuniones donde eventualmente el tema pueda ponerse sobre la mesa.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

El dólar oficial sigue al alza

El dólar spot finalizó en $1.342 (+1,6% respecto al viernes anterior) e hilvanó dos semanas consecutivas al alza. En el marco de un volumen operado estable y una mayor liquidación del agro, el dólar oficial ascendió en medio de un clima político encrispado. Por otro lado, las Reservas Brutas con la caída de depósitos del Tesoro como trasfondo y el movimiento habitual de encajes de finales de mes finalizaron en USD 39.966 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.400 M (+USD 6.500 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 1,8% ($1.361) respecto al viernes de la semana anterior, el dólar MEP ascendió 1,7% ($1.350), el dólar CCL medido en CEDEARs se deslizó 1,6% ($1.355) y el blue aumentó 0,4% ($1.350). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 1,0%, y aquellos con vencimiento desde diciembre lo hicieron en 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 8,8% para el trimestre septiembre-noviembre, y promedia un 16,2% para el trimestre siguiente.

El mercado automotor argentino cerró agosto con un nuevo incremento interanual, aunque acompañado por una baja mensual que refleja la sensibilidad del sector frente a la volatilidad macroeconómica. Según el informe de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA), durante el mes se patentaron 54.664 vehículos cero kilómetro, un 31,7% más que en agosto de 2024 (41.507 unidades).

En la comparación con julio, cuando se habían registrado 62.821 patentamientos, se verificó una caída del 13%. Aun así, en los ocho meses acumulados de 2025 el sector totaliza 444.041 unidades, lo que representa un 65,6% más que en el mismo período de 2024 (268.078).

En el plano provincial, Misiones registró 568 patentamientos en agosto de 2025, lo que implica una suba interanual del 2,7% frente a las 553 unidades de agosto de 2024. Sin embargo, el dato mostró una caída mensual del 21,7% respecto a julio, cuando se habían contabilizado 725 vehículos.

En el acumulado de enero a agosto, la provincia totaliza 4.557 patentamientos, lo que representa un crecimiento del 52,8% interanual frente a los 2.981 del mismo período del año pasado.

El desempeño ubica a Misiones con una evolución más moderada que provincias vecinas del NEA, como Corrientes (+21,2% interanual en agosto) y Chaco (+34,2%), aunque con un crecimiento acumulado sólido que confirma la recuperación del sector automotor en la región.

Factores explicativos y perspectivas

El presidente de ACARA, Sebastián Beato, analizó el escenario: “La baja con respecto a julio puede entenderse por el movimiento del dólar de las últimas semanas, que siempre genera cierta sensibilidad, y también por demoras del sistema que generaron un efecto embudo hasta el último día y algunos patentamientos pasaron para septiembre”.

A pesar de estas dificultades coyunturales, Beato sostuvo que el mercado mantiene un tono positivo: “Cuando la gente se convence de que es un buen momento para adquirir un vehículo, lo concreta, y hoy lo es. Seguimos con números que no se veían desde 2018”.

De cara a lo que resta del año, las expectativas de la cadena de valor del sector se centran en el mantenimiento del crédito, las promociones y la ampliación de la oferta, en un contexto donde el tipo de cambio y la inflación seguirán siendo variables clave.

En plena campaña política y en medio del escándalo por los audios que involucran a dirigentes cercanos al Gobierno, el ministro de Desregulación, Federico Sturzenegger, desplegó un verdadero show político-académico durante la cena anual de la Universidad de San Andrés, donde reivindicó la apertura de importaciones, la desregulación de mercados y la eliminación de lo que calificó como “impuestos privados” en convenios colectivos.

Frente a un auditorio de más de un millar de alumnos, exalumnos, profesores y empresarios, Sturzenegger aseguró que su cruzada busca devolver competitividad a la economía argentina y reducir costos artificiales impuestos por el sistema regulatorio. “Estamos devolviendo $250.000 millones a los argentinos con la eliminación de cargas obligatorias en la paritaria de Comercio. Todos los años se imponían US$ 800 millones que pagábamos entre todos. Esta semana redujimos un cuarto y devolvimos US$ 200 millones”, afirmó, en alusión a la reciente disputa con la Cámara Argentina de Comercio (CAC).

Desregulación a fondo: yerba, acero, bitrenes y sandías

Durante su exposición, el ministro repasó los principales hitos de su gestión. Puso como ejemplo la desregulación del mercado de la yerba mate, que según sus cálculos provocó una caída del 30% en el precio interno y un salto en las exportaciones. “El mercado nacional estaba con esteroides, lo transformaron en monopólico con el Instituto de la Yerba Mate. Al desregularlo, el precio cayó y volaron las exportaciones”, aseguró, en un mensaje directo al sector yerbatero de Misiones y Corrientes.

También destacó la reciente apertura de importaciones de acero, que según dijo redujo los precios entre un 40% y 50%, en una alusión directa al grupo Techint de Paolo Rocca. “Perdón Paolo, abrimos la importación de acero y cayó el precio. Muchas gracias”, ironizó, provocando murmullos entre los presentes.

En la misma línea, enumeró la liberalización del transporte con bitrenes, que a su juicio redujo un 40% el costo logístico, la eliminación de trabas al internet satelital y a los drones agrícolas, y hasta la quita de controles del Senasa para el empaquetado de sandías destinadas a exportación. “La sandía no es plutonio. Era una locura tener esos controles”, cuestionó.

Política, audios y el discurso electoral

Aunque inició su discurso con un tono calmo al ser consultado por la crisis política de los audios, Sturzenegger atribuyó las filtraciones a una “operación electoral” y remarcó que el tema está en manos de la Justicia. Pero rápidamente elevó el tono al hablar de lo que considera “privilegios corporativos” enquistados en el Estado y en los sindicatos.

Con un estilo performático, hizo desplegar a un grupo de alumnos una larga tira de papel para graficar el organigrama de Vialidad Nacional, cuestionando la existencia de 1.500 delegados gremiales entre sus 6.500 empleados. “Ahí está la plata de la gente”, lanzó entre aplausos.

En su repaso, reivindicó el Decreto 70/23 y la Ley Bases, a los que describió como “productos de la Universidad de San Andrés”, felicitando a su equipo técnico y revelando la renuncia de su secretario de Desregulación, Martín Rossi.

Las medidas anunciadas y defendidas por Sturzenegger generan tensiones en distintos sectores productivos. En la yerba mate, los productores advierten que los precios pagados están por debajo de los costos de producción, pese al aumento de las exportaciones. En la industria, la apertura de importaciones de acero encendió alarmas en la UIA y en empresas nacionales que temen una competencia desleal frente a proveedores internacionales con costos más bajos.

En el plano político, el discurso de Sturzenegger refuerza la estrategia del Gobierno de consolidar un relato de “guerra contra las regulaciones” y los intereses corporativos, aunque enfrenta resistencias judiciales y legislativas. De hecho, el ministro reconoció que parte de sus medidas —como la tercerización de 350 campamentos de Vialidad— quedaron bloqueadas por cautelares y por el rechazo del Congreso.

Sturzenegger proyectó que la continuidad de la desregulación será clave para consolidar el rumbo económico del Gobierno. “Este camino no tiene marcha atrás. Es la única manera de liberar la competitividad de la Argentina”, sostuvo.

En un contexto de inflación aún elevada, caída del consumo y tensiones políticas preelectorales, el ministro apuesta a consolidar su figura como uno de los pilares del proyecto de Javier Milei, con un mensaje directo: menos regulaciones, más apertura y una batalla cultural contra lo que define como “privilegios” sindicales y empresariales.

El mercado cambiario cerró el mes con tensiones renovadas. A pesar de las medidas regulatorias y la intervención del Banco Central, el dólar oficial finalizó agosto en $1.360 en Banco Nación, marcando una suba de $15 en la última jornada. El movimiento refleja el delicado equilibrio entre política monetaria, expectativas electorales y la presión de los mercados paralelos.

La rueda del viernes mostró oscilaciones significativas. El dólar minorista en Banco Nación arrancó en baja —tocando un mínimo de $1.335 en la mañana—, pero luego se recuperó y terminó en $1.360 para la venta y $1.320 para la compra. El promedio en bancos se ubicó en $1.341, mientras que el dólar mayorista cerró en $1.343, acumulando en agosto una baja del 2,2%.

En el segmento financiero, el dólar MEP avanzó 0,5% hasta $1.351,07 y el contado con liquidación (CCL) subió 0,6% a $1.356,06. Por su parte, el dólar blue retrocedió levemente y se mantuvo en torno a los $1.345, prácticamente en línea con el oficial .

La evolución se dio en paralelo con una nueva caída de reservas: el Banco Central perdió casi USD 300 millones, quedando con un stock de USD 40.961 millones. Este dato alimentó la incertidumbre respecto de la capacidad de intervención oficial en el mercado cambiario durante el tramo final del año.

Impacto en bonos, acciones y riesgo país

La tensión cambiaria repercutió sobre los activos financieros. El índice S&P Merval retrocedió 1,4% en la última rueda de la semana, revirtiendo parte de la recuperación parcial que había mostrado el día anterior. En lo que va del año, el panel líder acumula una pérdida superior al 22% medida en pesos, reflejando la desconfianza inversora en un contexto electoral incierto.

En el mercado de deuda, los bonos soberanos se mantuvieron sin repuntes relevantes, en línea con la cautela generalizada. El riesgo país se estabilizó en torno a los 850 puntos básicos, un nivel elevado que muestra el escepticismo del mercado sobre la sostenibilidad de la deuda argentina .

Al mismo tiempo, las acciones argentinas que cotizan en Wall Street registraron subas de hasta 6,3%, evidenciando cierta diferenciación entre inversores externos e internos respecto a la dinámica del mercado local.

Expectativas políticas y desafíos hacia adelante

La inestabilidad del dólar coincidió con una semana marcada por denuncias políticas y la cercanía de las elecciones legislativas de septiembre. Analistas sostienen que el tipo de cambio se convirtió en un termómetro de la confianza en la capacidad del Gobierno para sostener su programa económico.

“El Banco Central está interviniendo de manera quirúrgica para evitar saltos bruscos, pero el margen se reduce ante la caída de reservas y el aumento de la dolarización preelectoral”, señaló un operador del mercado consultado.

El ministro de Economía, Luis Caputo, y el presidente del BCRA, Santiago Bausili, buscan transmitir calma con un esquema de tipo de cambio administrado. Sin embargo, la brecha reducida entre el oficial y el blue sugiere que los mecanismos de control cambiario podrían enfrentar nuevas presiones si se intensifica la demanda de divisas.

Con el cierre de agosto, el mercado anticipa un septiembre de alta sensibilidad. La estabilidad del dólar oficial dependerá de la capacidad del Gobierno para sostener las intervenciones, controlar la emisión monetaria y, sobre todo, anclar expectativas en medio del calendario electoral.

El escenario plantea un dilema: si bien el oficialismo logró mantener una brecha cambiaria relativamente contenida, la pérdida de reservas y el aumento de la volatilidad financiera dejan abierta la posibilidad de un reacomodamiento más brusco en caso de que la incertidumbre política se profundice.