La divisa retrocedió a $1.479 en el mercado mayorista y a $1.505 en el Banco Nación, presionada por nuevas ventas del Tesoro estadounidense a dos pesos del techo de la banda cambiaria. La baja del dólar se produce a días de las elecciones de medio término y en medio de la ratificación del esquema de bandas por parte del Ministerio de Economía.

Intervención del Tesoro de EE.UU. y estabilidad en la banda cambiaria

El dólar mayorista cedió $10 este jueves, al cerrar en $1.479, lo que representa una caída del 0,7% respecto del miércoles y la segunda baja consecutiva. En el Banco Nación, la cotización minorista finalizó en $1.505, mientras que el promedio de entidades del Banco Central ubicó al dólar al público en $1.518,07 para la venta.

La baja respondió a nuevas intervenciones del Tesoro de Estados Unidos, que intensificó las ventas sobre el final de la jornada, a solo $2 del límite superior de la banda cambiaria fijada por el Banco Central.

El tipo de cambio mayorista operó con un mínimo de $1.478 por la mañana y un máximo de $1.490 a las 14.30, cuando las posturas institucionales vendedoras contuvieron la presión compradora.

En el segmento de contado se negociaron USD 677,1 millones, un volumen 14% menor al de la rueda previa, aunque todavía alto para esta época del año. Según el agente Gustavo Quintana (PR Corredores de Cambio), con una rueda pendiente para cerrar la semana, el tipo de cambio acumula un aumento semanal de $29, casi igual al avance de la semana anterior.

“El desarrollo fue más equilibrado, con ofertas en distintos momentos que aportaron alivio a la demanda”, indicó Nicolás Merino (ABC Mercado de Cambios).

Hacia el final, las ventas del Tesoro estadounidense impulsaron la baja, llevando la cotización a $1.479. “Fue una rueda mucho más favorable que las anteriores; los dólares estuvieron muy ofrecidos durante toda la jornada”, analizó Nicolás Cappella (IEB).

Futuros, reservas y posición del Gobierno

Los contratos de dólar futuro mostraron caídas de entre 1% y 2,1%, con operaciones por USD 1.292 millones, según A3 Mercados. Los contratos con vencimiento a fin de mes quedaron en $1.479, por debajo del techo de flotación de $1.501, mientras que los plazos posteriores se mantuvieron por encima de las bandas del BCRA.

Las reservas internacionales brutas del Banco Central aumentaron en USD 418 millones (+1%), para cerrar en USD 40.988 millones, impulsadas por la suba del oro (+1,7%).

El ministro de Economía, Luis Caputo, ratificó que no habrá cambios en el esquema de bandas cambiarias tras las elecciones legislativas del lunes.

“Estamos más que cómodos con un dólar en $1.500”, afirmó por LN+, y cuestionó las versiones sobre un tipo de cambio atrasado: “Si el dólar estuviera bajo, no tendríamos exportaciones récord”.

Escenario electoral y perspectivas del mercado

Con el dólar moviéndose por debajo del techo de la banda, el mercado interpreta que el Tesoro norteamericano seguirá interviniendo para mantener la estabilidad hasta el proceso electoral. Analistas de Max Capital advirtieron que, en caso de un resultado adverso para el oficialismo —con una derrota de La Libertad Avanza por más de cinco o seis puntos—, “un ajuste del régimen cambiario probablemente se volvería inevitable”. Sin embargo, en escenarios de paridad o victoria, el esquema actual podría sostenerse.

Un informe de CREA señaló que, si bien existen reservas suficientes —USD 3.000 millones del Tesoro y USD 13.000 millones del Banco Central— para atender la demanda, los dólares utilizados reducirían el margen para pagos de deuda en 2026 (USD 4.300 millones en enero), lo que incrementa la incertidumbre sobre la capacidad de cumplir con los compromisos externos.

Por su parte, el economista Aldo Abram (Fundación Libertad y Progreso) advirtió sobre los riesgos de una dolarización defensiva.

“Si sacamos nuestros ahorros en pesos y compramos dólares por temor, desfinanciamos la economía. Si el domingo surge un apoyo al rumbo hacia un país normal, esos recursos volverán al mercado local, haciendo bajar el tipo de cambio y recuperando el financiamiento del nivel de actividad”, sostuvo.

El Gobierno promulgó las leyes de Emergencia Pediátrica y Financiamiento Universitario, pero suspendió su aplicación hasta que el Congreso asigne fondos

La decisión impacta sobre dos normas claves que habían sido impulsadas por el Congreso para reforzar el sistema de salud infantil y las universidades públicas. El Ejecutivo alega falta de recursos y advierte un costo fiscal combinado superior a los 1,4 billones de pesos.

Promulgación con suspensión: dos leyes sancionadas, pero sin ejecución inmediata

En la madrugada de este martes, el Gobierno nacional promulgó formalmente dos leyes emblemáticas —la Ley N° 27.795 de Financiamiento Universitario y la Ley N° 27.796 de Emergencia Sanitaria Pediátrica—, pero dispuso la suspensión de su aplicación hasta que el Congreso de la Nación defina fuentes de financiamiento específicas en el Presupuesto Nacional.

Ambas medidas quedaron oficializadas a través de los Decretos 759/2025 y 760/2025, publicados en el Boletín Oficial, en los que el Poder Ejecutivo justifica la decisión en función del impacto fiscal que implicarían las nuevas obligaciones.

“El Congreso no especificó de manera fehaciente la fuente de financiamiento para las erogaciones que implican ambas leyes, incumpliendo lo dispuesto por la Ley N° 24.156”, señala el texto oficial.

La situación replica lo ocurrido semanas atrás con la Ley de Emergencia en Discapacidad, que también fue promulgada pero suspendida en su ejecución por motivos presupuestarios.

Financiamiento universitario: impacto fiscal y ajuste automático por inflación

La Ley N° 27.795 establece un nuevo régimen de financiamiento para las universidades públicas, incluyendo actualizaciones automáticas por inflación, recomposición salarial del personal docente y no docente, y actualización de becas estudiantiles.

El texto prevé que los gastos de funcionamiento universitario se ajusten bimestralmente según la variación del Índice de Precios al Consumidor (IPC) publicado por el INDEC. Según el decreto, entre el 1° de mayo y el 31 de diciembre de 2024, la variación acumulada del IPC fue del 34,89%, lo que implicaría un costo adicional de $123.358 millones para el ejercicio vigente.

El Gobierno proyecta que el costo total de la ley ascendería a $1,06 billones en 2025 y $2,0 billones en 2026, cifras consideradas incompatibles con la actual política de equilibrio fiscal.

En el plano salarial, la ley establece que los sueldos del personal universitario deberán actualizarse en un porcentaje no inferior al IPC acumulado entre diciembre de 2023 y la sanción de la norma. Según los cálculos oficiales, la inflación acumulada fue de 220,45%, mientras que las remuneraciones crecieron un 128,49%, lo que obliga a un ajuste adicional del 40,25% sobre los básicos de julio de 2025.

Además, la incorporación de sumas no remunerativas a los básicos implicaría un aumento adicional del 37,55% para el personal no docente, con un costo fiscal estimado de $178.984 millones en 2025 y $490.459 millones en 2026.

La norma también dispone la actualización automática de los programas de becas: el Programa de Becas Estratégicas Manuel Belgrano demandaría $72.840 millones adicionales, y el Programa Progresar, otros $76.614 millones.

“Sin financiamiento específico, su implementación pondría en riesgo el equilibrio fiscal alcanzado con gran esfuerzo por la sociedad argentina”, advierte el Decreto 759/2025.

Emergencia pediátrica: alerta sanitaria y restricción presupuestaria

La Ley N° 27.796 declara la emergencia sanitaria pediátrica por un año, con el objetivo de garantizar el acceso a la atención infantil, reforzar hospitales públicos —como el Hospital Garrahan, símbolo del sistema pediátrico nacional—, y asegurar insumos, infraestructura y personal especializado.

Entre sus medidas principales, la norma prevé:

Asignación prioritaria de recursos para medicamentos, vacunas y equipamiento.

Recomposición inmediata de salarios del personal de salud infantil.

Exención del impuesto a las ganancias para quienes realicen tareas críticas, horas extras y guardias.

Sin embargo, el Decreto 760/2025 calcula que el costo fiscal de la ley alcanzaría $196.270 millones, superando la capacidad presupuestaria del Ministerio de Salud, que ya arrastra un déficit operativo de $102.400 millones.

La reasignación requerida, según el Gobierno, equivaldría al 30% de los subsidios destinados a medicamentos y tecnología sanitaria y al 60% del presupuesto de programas de prevención como VIH/Sida.

Por estos motivos, el Ejecutivo resolvió postergar la aplicación hasta contar con una asignación presupuestaria específica en la próxima ley de Presupuesto.

“Sin fuentes claras de financiamiento, la ejecución de la ley podría derivar en el deterioro del propio sistema que busca proteger”, sostiene el decreto.

Un conflicto institucional que se traslada al Congreso

Ambas leyes fueron sancionadas tras el rechazo del Congreso a los vetos presidenciales, lo que evidenció una tensión política entre el Poder Ejecutivo y el Legislativo sobre las prioridades del gasto público.

El oficialismo insiste en que las normas, tal como están planteadas, afectan el equilibrio fiscal y podrían provocar un efecto inflacionario por el incremento del gasto corriente. Desde la oposición, en cambio, sostienen que la suspensión viola la voluntad del Congreso y pone en riesgo derechos esenciales vinculados con la educación pública y la salud infantil.

El debate promete reabrirse durante la discusión del Presupuesto 2026, donde deberán definirse las partidas específicas que permitan implementar ambas leyes sin comprometer el plan de consolidación fiscal del Gobierno.

Dólar al alza y volatilidad en los mercados: el “efecto Bessent” pierde fuerza tras la reunión Milei–Trump, según el análisis de la consultora Ecolatina.

El tipo de cambio oficial cerró la semana en $1.450, un 2,1% por encima del jueves anterior, reflejando un clima de creciente incertidumbre en los mercados financieros locales. El encuentro entre Javier Milei y Donald Trump, celebrado el martes en Washington, desinfló el optimismo que había generado el anuncio de apoyo económico estadounidense. El condicionamiento político explícito de la ayuda –vinculada a una victoria electoral del oficialismo el 26 de octubre– provocó escepticismo en los operadores y un nuevo repunte de la demanda de dólares.

Welcome To The Jungle

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada.

El efecto Bessent se esfumó tras la reunión de Javier Milei con Donald Trump el martes. El presidente de USA condicionó la ayuda externa a una victoria electoral por parte del oficialismo el próximo 26 de octubre. Con un resultado de PBA resonando y la baja del principal candidato a dicha provincia a dos semanas de las elecciones, el anuncio fue tomando con escepticismo por parte del mercado. A pesar de la profundización de la intervención del Tesoro de USA, persistió la volatilidad en los activos locales y el dólar oficial se deslizó al alza. En este sentido, las ventas no estarían siendo suficientes para contener las expectativas de devaluación, pero están permitiendo que el Gobierno gane tiempo, y ganar tiempo significa perder menos dólares.

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En el plano político, deberá construir una gobernabilidad que le permita fortalecer el sendero fiscal y despeje el camino hacia las reformas que demanda la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

Cumbre Javier Milei y Donald Trump

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada y 2,7% por debajo del techo de la banda.

Detrás de esto, se encuentra la reunión que mantuvo Javier Milei y Donald Trump durante la jornada del martes. El meeting que tuvo lugar en Washington dejó una serie de indefiniciones que apaciguó el optimismo que venía generando el acuerdo entre ambos países. A grandes rasgos, las novedades fueron que el swap por USD 20.000 M no tendrá como condicionalidad la cancelación del swap con China, una noticia importante porque aumentaría notoriamente el poder de fuego del BCRA para intervenir en el MULC (hoy en el orden de los USD 15.000 M). Asimismo, se estaría negociado un préstamo mediado por fondos y bancos internacionales que podrían ampliar la ayuda a otros USD 20.000 M.

Y entonces, ¿qué pasó? En palabras de Trump durante la reunión (reiterado en más de una oportunidad, ante las repreguntas), el paquete de asistencia financiera fue condicionado de forma exclusiva a una victoria del oficialismo en las elecciones (sin dejar del todo claro si las elecciones que definirán el apoyo son las legislativas próximas o las presidenciales del 2027).

El pesimismo se sobrepuso a la intervención del Tesoro de USA

La sujeción fue tomada con pesimismo por parte del mercado por varias razones. Primero, por una elección próxima que no permite por su naturaleza identificar fácilmente una “victoria“ para un oficialismo que no verá otra cosa que crecer su representación en el Congreso. En este sentido, la cuestión no pasará sólo por un resultado que muestre a LLA por encima a nivel nacional, sino por las señales de gobernabilidad luego de octubre. En segundo lugar, la condicionalidad surge en un contexto donde el resultado de PBA todavía resuena y se produjo la renuncia del principal candidato oficialista en dicha provincia a sólo dos semanas de las elecciones nacionales.

Tras las declaraciones, el pesimismo se sobrepuso a la intervención del Tesoro de USA. Desde el anuncio de Bessent de intervención directa en el MULC el jueves 9-oct hasta la reunión, el riesgo país se redujo 100 puntos básicos, los bonos subieron 8%, el Merval medido en dólares subió 16% y el tipo de cambio spot retrocedió $80 hasta los $1.350. No obstante, en la jornada de la reunión el riesgo país volvió a la zona de los 1.000 p.b., los bonos retrocedieron 5%, el Merval cayó 6% y el dólar spot se deslizó a los $1.400 a pesar de la venta de divisas del Tesoro de USA.

Incluso, el dólarprofundizó la tendencia al alza a pesar de la creciente intervención del Tesoro norteamericano. En la previa de la apertura de los mercados de hoy, Scott Bessent publicó en X que el Tesoro no sólo vendió divisas en el MULC durante el pasado jueves 16-oct, sino que también lo hizo en los mercados financieros. Lejos de aflojar, la divisa norteamericana subió $50 en la jornada de hoy y quedó a tan sólo 2,7% del techo de la banda. Welcome to the jungle.

La previa electoral

Con todo, las ventas del Tesoro norteamericano no parecen ser suficientes para contener la típica dolarización de carteras en la previa electoral. Y esto se da a pesar de un movimiento inédito incluso para los estándares de ayuda norteamericana. Lo positivo, es que el movimiento no implica un aumento de endeudamiento externo y que las horas hasta el 27 de octubre son cada vez menos. Ya la semana pasada el Tesoro (argentino) se quedó sin poder de fuego para intervenir en el mercado. Por lo que era cuestión de tiempo para que el BCRA intervenga nuevamente de forma directa en el techo de la banda. En este sentido, el puente de corto plazo del Tesoro norteamericano está permitiendo ganar tiempo al Gobierno, y ganar tiempo significa perder menos dólares.

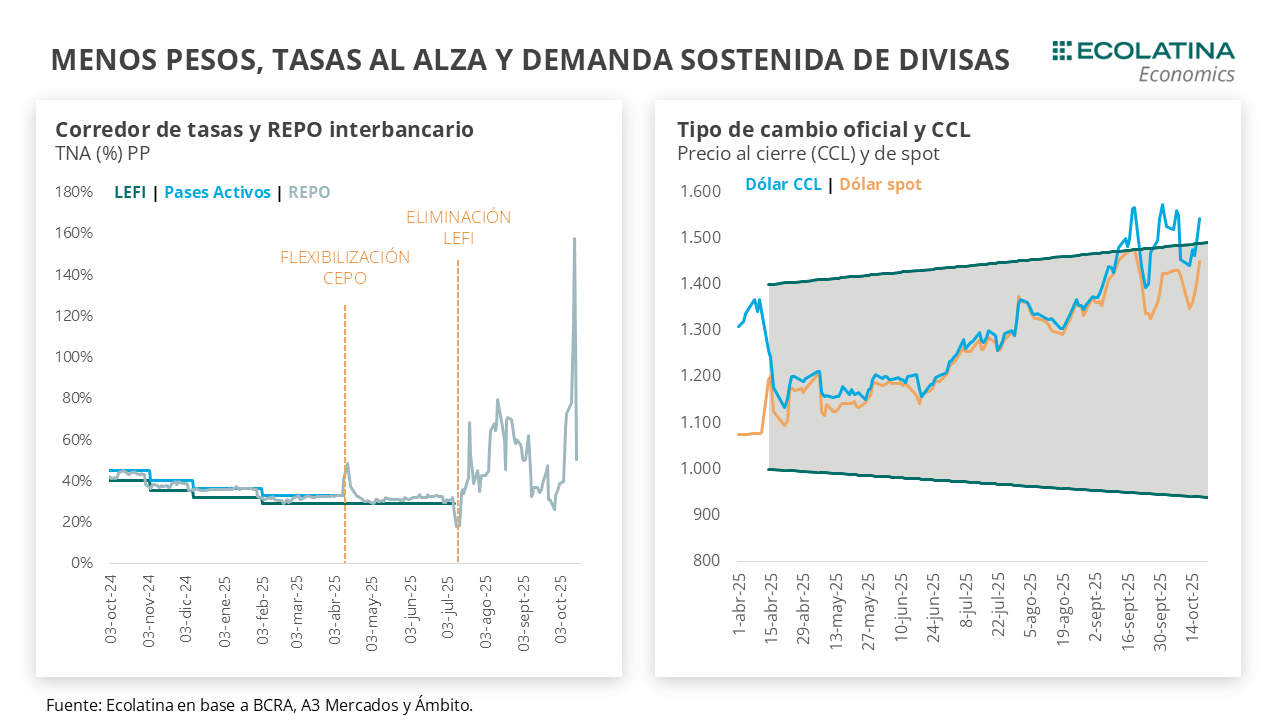

Producto de la contención del dólar y el mayor apetito cambiario, las tasas de interés en pesos se dispararon. La absorción de pesos por parte del BCRA (dólar futuro+dólar linked en el mercado secundario) y el Tesoro (venta de divisas+dólar linked mercado primario) estaban tensando la liquidez del sistema. Con una liquidez en pesos cada vez menor, los bancos comenzaron a volcarse al mercado para cumplimentar el requisito de encajes diarios. Lo que generó que la tasa de préstamos interbancarias superé el 150% TNA PP en la semana.

La ventana de liquidez llegó con la licitación de Finanzas

En un contexto de vencimientos reducidos ($3,9 bn), el rollover se ubicó apenas en el 45% y lo adjudicado ($1,7 bn) se concentró en instrumentos atados al dólar con un corte de TEA de 3% y 10%. Por su parte, los instrumentos de renta fija quedaron desiertos. Con un Tesoro que prefirió no convalidar una tasa que se encontraba en línea con un mercado secundario rindiendo 8% TEM. Y se inclinó por oxigenar a los bancos (principales demandantes). Por ende, la licitación reflejó las condiciones de un mercado que demanda mayor cobertura cambiaria y un menor apetito por instrumentos denominados en pesos. Luego de la liquidación del viernes, las tasas de interés se comprimieron, similar a lo ocurrido a mediadios de agosto. La tasa de REPOs pasó de un pico de 157% TNA PP al orden del 50% TNA hoy, y la caución de 100% TNA a 35% TNA.

En suma, a pesar de la ayuda externa persisten las expectativas de devaluación. La incógnita sobre lo que puede ocurrir con el esquema cambiario luego del 26 de octubre siguen vigentes. Más allá de las aclaraciones de los funcionarios sobre la sostenibilidad del esquema de bandas (en ningún caso podrían anticipar una eventual modificación, dado que desanclaría aún más las expectativas). En este contexto, la tasa en pesos que equilibra esta expectativa es irresoluble. Además, se ve potenciada por los costos que acarrean los cambios en las políticas de encajes para mantener a raya los pesos de la economía.

Dólar oficial al alza

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En lo político, deberá construir una gobernabilidad para fortalecer el sendero fiscal y despejar el camino hacia las reformas para la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

A pesar de las señales de apoyo y las intervenciones directas del Tesoro de USA, el dólar spot finalizó al alza ($1.450; +2,1% respecto al jueves de la semana pasada). Por otro lado, las Reservas Brutas finalizaron en USD 41.168M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.200 M (+USD 4.700 M si no se descuentan aquellos ítems).

La brecha cambiaria sube

Los dólares alternativos finalizaron al alza: el dólar minorista subió 2,2% ($1.492) respecto al jueves de la semana anterior. El dólar MEP operado con AL30 escaló 8,7% ($1.540), el dólar CCL operado con CEDEARs ascendió 6,2% ($1.544) y el blue se deslizó 0,7% ($1.485). Frente a un tipo de cambio mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 5%.

Los futuros de dólar suben

Los contratos a futuro del dólar finalizaron al alza. En detalle, los contratos de octubre a diciembre subieron 1,3%, y aquellos con vencimiento desde enero 2026 aumentaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 2,1%, 6,2% y 9,4% para octubre, noviembre y diciembre, respectivamente.

Para la consultora Ecolatina el IPC núcleo creció 1,9% y anticipa un cierre de año cercano al 30% de inflación.

La inflación nacional registró en septiembre un aumento del 2,1% mensual, según los datos del INDEC, marcando una aceleración de 0,2 puntos porcentuales respecto de agosto y convirtiéndose en la variación más alta desde abril. Aun así, los precios se mantienen dentro del rango previsto por el Relevamiento de Expectativas del Mercado (REM) del Banco Central, que proyectaba un alza similar.

Con este registro, el Índice de Precios al Consumidor (IPC) acumula un incremento del 22% en lo que va de 2025, mientras que la inflación interanual se ubica en 31,8%, el valor más bajo desde mediados de 2018. El dato consolida la tendencia de moderación inflacionaria observada en los últimos trimestres, en un contexto de mayor estabilidad cambiaria y retracción del consumo.

Combustibles, vivienda y educación lideraron las subas

De acuerdo con el informe oficial, los precios regulados —que incluyen tarifas y combustibles— registraron el mayor incremento, con un 2,6% mensual, impulsado por las subas en combustibles (+3,9%) y electricidad, gas y otros servicios (+3,0%).

Los precios estacionales avanzaron 2,2%, revirtiendo la caída de agosto (-0,8%). Dentro de esta categoría, frutas y verduras aumentaron 5,2%, reflejando la volatilidad del sector agroalimentario. En contraste, la indumentaria —que suele acelerarse con el cambio de temporada— mostró un alza moderada del 1,1%, por debajo de lo esperado.

El IPC Núcleo, que excluye precios regulados y estacionales y refleja con mayor precisión la dinámica de fondo de la inflación, se incrementó 1,9% y desaceleró 0,1 puntos respecto de agosto. Este comportamiento sugiere que el proceso inflacionario continúa bajo control, con un traslado a precios (pass-through) limitado frente a las variaciones del tipo de cambio.

“La inflación núcleo se mantiene por debajo de la evolución del tipo de cambio oficial, que subió 5,5% en el mes”, detalla el informe. “Esto confirma que la economía atraviesa un régimen inflacionario moderado, influido por una mayor apertura comercial y menor actividad económica”.

En la comparación por sectores, vivienda, agua, electricidad y gas fue la división con mayor aumento (+3,1%), seguida por educación (+3,1%) y transporte (+3,0%). Por el contrario, restaurantes y hoteles tuvo el menor incremento (+1,1%), reflejando la desaceleración del consumo en servicios.

Bienes vs. servicios: la brecha se amplía

La diferencia de comportamiento entre bienes y servicios sigue marcando el pulso de la inflación. En septiembre, los bienes subieron 2,0%, mientras que los servicios aumentaron 2,3%. En el acumulado anual, los bienes trepan 17,9%, pero los servicios casi duplican ese ritmo con 31,2%, impulsados por los ajustes en tarifas y alquileres.

La tendencia confirma que el peso de los costos regulados y los servicios públicos continúa siendo determinante en la dinámica inflacionaria, a pesar de la estabilidad del tipo de cambio y de la política monetaria restrictiva que limita la demanda agregada.

Octubre por encima del 2% y un cierre del año en torno al 30%

Para octubre, las proyecciones oficiales y privadas anticipan que la inflación volverá a ubicarse por encima del 2% mensual, con especial atención en la evolución del tipo de cambio y la política cambiaria hacia fin de año.

La estabilidad lograda hasta ahora —explicada por la mayor apertura comercial, la contracción del crédito y el anclaje salarial— permitió reducir el pass-through y evitar un salto inflacionario mayor, incluso en un contexto de incertidumbre electoral y restricciones cambiarias.

“Estimamos que la inflación cierre 2025 en torno al 30% anual, algo por encima de lo previsto meses atrás, pero marcando una fuerte desaceleración respecto de 2024”, concluye el informe.

La participación de los salarios en el valor agregado creció al 46% en el segundo trimestre de 2025, el mayor nivel desde 2022. Según el INDEC, la remuneración al trabajo asalariado avanzó 60,1% interanual y amplió su participación en el valor agregado bruto nacional.

El excedente empresario cayó más de cuatro puntos y los puestos de trabajo crecieron 1,2%.

Mayor peso del salario en la generación del ingreso

El Instituto Nacional de Estadística y Censos (INDEC) informó que la participación de la remuneración al trabajo asalariado (RTA) en el valor agregado bruto (VAB) aumentó al 46% en el segundo trimestre de 2025, frente al 43,2% registrado en igual período del año anterior. Se trata de la mayor proporción desde mediados de 2022, reflejando una mejora relativa en la distribución del ingreso entre el trabajo y el capital.

Según la Cuenta de generación del ingreso e insumo de mano de obra, los salarios y contribuciones patronales sumaron $326,26 billones, sobre un VAB total de $709,19 billones a precios básicos. En comparación con el segundo trimestre de 2024, el incremento nominal fue de 60,1%, en un contexto de desaceleración de la actividad y estabilidad en el empleo.

El excedente de explotación bruto (EEB) —que representa el resultado contable de las empresas— redujo su participación del 45,5% al 41,2%, una baja de 4,33 puntos porcentuales (p.p.), afectada principalmente por descensos en agricultura (-1,97 p.p.), industria manufacturera (-1,71 p.p.) y comercio mayorista y minorista (-0,88 p.p.).

En tanto, el ingreso mixto bruto (IMB) —que agrupa a trabajadores por cuenta propia— representó el 13,7% del valor agregado, con un leve incremento de 0,09 p.p. interanual. Los otros impuestos netos de subsidios mostraron una participación de -0,9%, frente al -2,3% del año anterior, reflejando una reducción de los subsidios productivos.

El empleo creció 1,2% y las horas trabajadas 1,3% interanual

Durante el segundo trimestre de 2025, el total de puestos de trabajo alcanzó 22,5 millones, lo que significó un crecimiento del 1,2% interanual, según el INDEC. De ese total, 16,7 millones correspondieron a asalariados (74%) y 5,8 millones a trabajadores no asalariados (26%).

Entre los asalariados, los registrados sumaron 11,1 millones (49% del total) y los no registrados fueron 5,5 millones (25%). La tasa de crecimiento del empleo asalariado fue del 0,5%, mientras que el trabajo no asalariado se expandió 3,2% en el mismo período.

En cuanto a las horas efectivamente trabajadas, el informe contabilizó 33.749 millones anualizadas, con un incremento del 1,3% interanual. Dentro de ese total, los asalariados aportaron 25.259 millones de horas y los no asalariados 8.490 millones. El detalle muestra una suba del 0,3% en las horas de los asalariados registrados y un aumento más fuerte entre los no registrados (+3,8%).

Sectores con mayor participación del ingreso laboral

La participación del ingreso laboral creció tanto en el sector público como en el privado. El INDEC destacó que de los 2,76 puntos porcentuales de aumento general, 2,42 p.p. correspondieron al sector privado, mientras que el sector público aportó 0,34 p.p..

Por rama de actividad, los mayores incrementos de participación salarial se verificaron en:

Comercio mayorista y minorista (+0,51 p.p.)

Industria manufacturera (+0,42 p.p.)

Enseñanza (+0,39 p.p.)

Servicios sociales y de salud (+0,33 p.p.)

En el otro extremo, el excedente empresario perdió peso en sectores clave como agricultura, industria y transporte, aunque se observó una mejora en actividades inmobiliarias y empresariales (+2,95 p.p.) y hoteles y restaurantes (+0,30 p.p.), donde repuntó la rentabilidad.

Una mejora en la distribución funcional del ingreso

El informe del INDEC, elaborado por la Dirección Nacional de Cuentas Nacionales, forma parte de la serie trimestral que reemplaza la antigua “Distribución funcional del ingreso”, ahora presentada como Cuenta de generación del ingreso. Esta metodología permite medir con mayor precisión la proporción del valor agregado que se destina a salarios, excedentes empresariales y rentas mixtas.

Los resultados del segundo trimestre de 2025 sugieren una recuperación de la participación del trabajo en el ingreso nacional, aunque aún en niveles inferiores al promedio histórico previo a la pandemia. En términos estructurales, la mayor contribución del salario al valor agregado puede asociarse a la recomposición nominal de los sueldos y a la reducción relativa de márgenes en ramas exportadoras y de servicios.