Alerta roja en la cadena de pagos: diciembre cerró con casi 120.000 cheques rechazados y marcó un récord histórico

La cadena de pagos del sector productivo argentino encendió una señal de alarma inédita al cierre de 2025. En diciembre, se registraron 119.285 cheques rechazados por falta de fondos, el nivel más alto desde que existen registros, según un informe del Instituto Argentina Grande, elaborado en base a datos oficiales del Banco Central de la República Argentina (BCRA). El dato expone con crudeza el deterioro de la liquidez empresaria y refleja las crecientes dificultades para cumplir obligaciones financieras en un contexto de fuerte tensión económica.

Un indicador que se triplicó en apenas un año

La magnitud del fenómeno se vuelve aún más elocuente al observar su evolución interanual. De acuerdo con el relevamiento, la cantidad de cheques rechazados se triplicó en solo un año, lo que implica un incremento cercano al 200% respecto de diciembre de 2024.

Desde el Instituto Argentina Grande advirtieron que “este indicador es un síntoma más de la dificultad de las empresas argentinas para hacer frente a sus obligaciones”, y subrayaron que el cheque sin fondos funciona como una de las señales más tempranas y sensibles del estrés financiero en el entramado productivo.

En términos estructurales, el rechazo de cheques no solo compromete a la firma emisora, sino que se propaga en cadena, afectando proveedores, contratistas y trabajadores, y profundizando el riesgo sistémico dentro del circuito comercial.

La escalada del último trimestre y el quiebre de la tendencia

El informe muestra con claridad un cambio abrupto de tendencia durante 2025, especialmente en el segundo semestre.

Estabilidad previa: entre 2020 y mediados de 2024, los rechazos mensuales se movían en una franja relativamente estable, de 25.000 a 35.000 cheques.

Aceleración: el quiebre comenzó en mayo de 2025, cuando los rechazos treparon a 41.759, dando inicio a una dinámica claramente ascendente.

Escalada final: en el último trimestre, el deterioro se profundizó de forma acelerada: 92.535 rechazos en octubre, 108.979 en noviembre y el récord absoluto de 119.285 en diciembre.

La progresión mensual evidencia que el problema no fue un evento aislado, sino un proceso acumulativo de pérdida de liquidez, que se intensificó hacia el cierre del año.

PyMEs, las más expuestas en la crisis de liquidez

El impacto del colapso en la cadena de pagos golpea con mayor fuerza a las Pequeñas y Medianas Empresas (PyMEs). El informe destaca que este segmento utiliza al cheque de pago diferido como uno de los principales instrumentos de financiación del capital de trabajo, especialmente en contextos de restricción crediticia.

El aumento masivo de rechazos pone en jaque ese mecanismo, reduce la confianza entre actores económicos y encarece las operaciones comerciales. Además, limita la capacidad de las PyMEs para sostener niveles de producción, cumplir plazos y mantener empleo, amplificando el efecto contractivo sobre la actividad.

En términos institucionales, el récord de diciembre funciona como un termómetro de la fragilidad financiera del sector productivo y abre interrogantes sobre la sostenibilidad de la cadena de pagos si la tendencia no se revierte.

La Costanera de Posadas fue escenario de la presentación oficial de los Carnavales Misioneros 2026, a través de una propuesta que combinó música, baile y acciones promocionales, acercando el espíritu del carnaval a residentes y turistas que disfrutaban del paseo costero y de los espacios gastronómicos de la ciudad.

La actividad se desarrolló este viernes desde las 20 horas con un recorrido que partió desde el balneario El Brete y finalizó en el Parque de las Fiestas. El inicio estuvo marcado por la presentación de la comparsa Maravilla de San Ignacio, última ganadora del Carnaval Provincial, que brindó un show en vivo, acompañado por una transmisión de “La Casa del Streaming”, dando apertura a una noche colmada de color.

Luego, el bus “La Jangada” y el tráiler musical se desplazaron a lo largo de la Costanera, acompañados por bailarines de diferentes comparsas y Espiral, banda que llevó ritmo y alegría a las paradas estratégicas en bares y espacios gastronómicos que se realizaron, permitiendo además una interacción directa con el público, que se sumó con entusiasmo, aplaudiendo, filmando y acompañando el recorrido.

“Los venimos siguiendo desde que bajaron en el punto anterior”, “me encanta el carnaval”, “esta época del año es la mejor”, “vinimos a pasear como siempre y ahora nos vamos con ganas de recorrer los desfiles” y “qué linda nuestra provincia”, fueron algunas de las frases que se escucharon entre quienes se encontraban en bares o caminando por la avenida costera.

La presentación se enmarcó en la campaña Turisteá Misiones, que promueve un verano de planes cercanos y accesibles, invitando a combinar fiestas populares, naturaleza y escapadas.

El ministro de Turismo de Misiones, José María Arrúa, quien formó parte del recorrido, expresó que “nos pone muy felices salir a compartir esta propuesta de esta forma, especialmente porque esto es el carnaval en Misiones, pura alegría, como lo está recibiendo la gente. Además, estamos mostrando los carnavales como una excusa para salir, encontrarse y recorrer la provincia. Si van a ver algún desfile, pueden quedarse en un camping municipal y al otro día disfrutar de un salto. O si están en algún salto, tienen un gran plan a la noche, ya sea con amigos, en familia, parejas, es para todos”.

El cierre del recorrido contó con una nueva presentación de la comparsa Maravilla, que volvió a desplegar su música y coreografías en el Parque de las Fiestas, acompañando el final de la jornada festiva.

De esta manera, el lanzamiento buscó potenciar la visibilidad de los Carnavales Misioneros, acercándolos al disfrute cotidiano y reafirmando su lugar como una de las expresiones culturales más representativas y convocantes del verano en Misiones.

Los Carnavales Misioneros 2026 comenzaron esa misma jornada en San Javier, y se extenderán hasta el 16 de febrero, fecha en la que se realizará el Carnaval Provincial en San Ignacio, encuentro que reúne a comparsas de distintos puntos de la provincia y celebra el trabajo, la pasión y la tradición carnavalera.

A lo largo de esas semanas, localidades como Posadas, Apóstoles, San Ignacio, San Javier y Concepción de la Sierra, ofrecerán jornadas de desfile, música y espectáculo, cada una con su impronta particular, consolidando al carnaval como una experiencia imperdible del verano misionero.

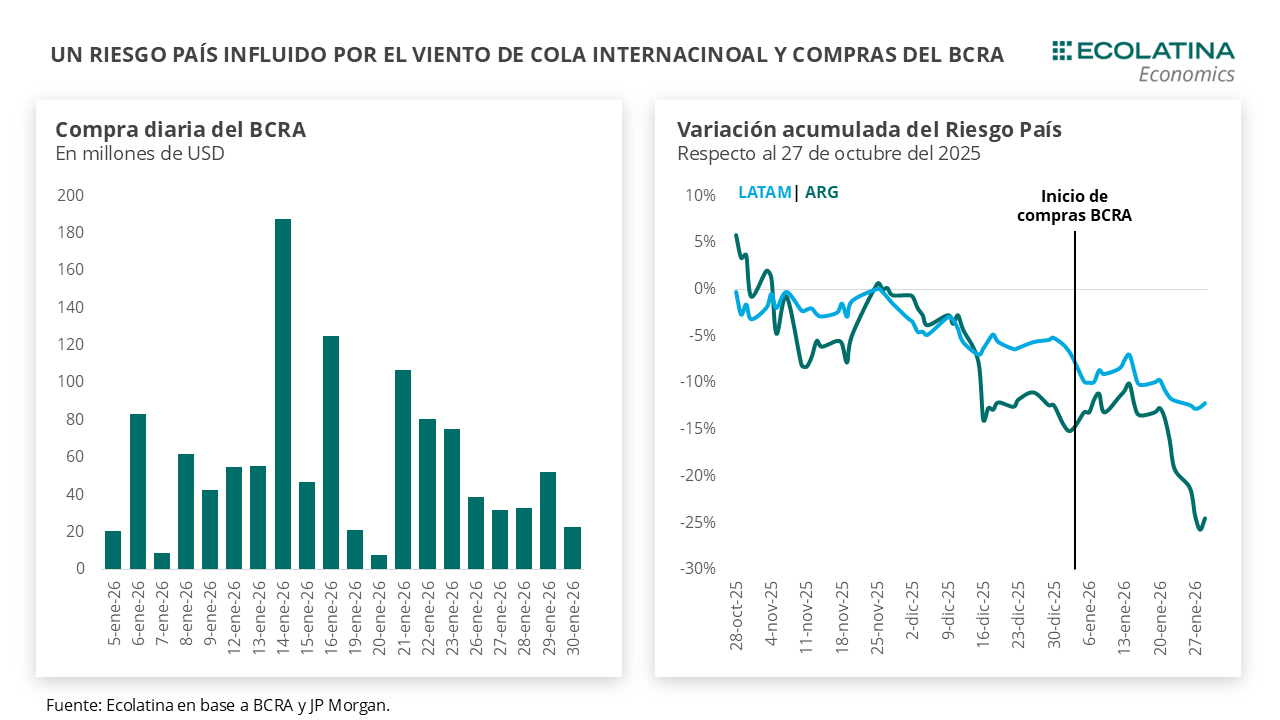

Según la consultora Ecolatina con el sostenimiento de las compras, el BCRA finalizó enero sumando USD 1.158 M en el mercado. Producto de esto y el viento de cola internacional, el riesgo país quebró los 500 puntos básicos en la semana y alcanzó el nivel más bajo desde el 2018. Como contrapartida de las compras, la inyección de pesos trajo alivio al mercado local, contribuyendo a la normalización de las tasas de interés y allanando el terreno para que Finanzas alcance un holgado rollover (124%) en la semana.

La estrategia monetaria es un Central expansivo y un Tesoro contractivo. Mientras el BCRA inyecta pesos en el mercado principalmente mediante la recomposición de reservas, el Tesoro los retira mediante el superávit fiscal y las licitaciones. Como resultado, el esquema monetario se desarrolla en un contexto de liquidez en pesos estrecha, buscando evitar presiones bajistas en la tasa de interés y presiones adicionales en el mercado cambiario en un contexto del BCRA demandando. Para que este equilibrio monetario transitorio sea sostenible, una condición necesaria es que el esquema cambiario se perciba sostenible y evite sobresaltos en las expectativas de devaluación.

La semana mantuvo el statu quo observado en enero. El tipo de cambio se deslizó al alza y el dólar spot cerró hoy $1.447, aumentando 1,0% respecto al cierre del viernes pasado. De todas formas, la cotización de la divisa se mantiene estable en un 8% por debajo del techo de la banda, ampliando la distancia desde la reformulación del deslizamiento del 1% mensual por la inflación pasada (T-2). Por caso, durante el primer mes del año en promedio el dólar se ubicó 6,7% por debajo del techo, el valor más elevado desde agosto del 2025 (previo al rally electoral).

Por su parte, el BCRAsostuvo las comprasen el mercado. Durante la semana, la autoridad monetaria acumuló divisas por USD 179 M, sosteniendo de esta forma veinte ruedas consecutivas de compras en el MULC, y sumando USD 1.158 M durante el primer mes del relanzamiento del programa bajo el marco de la Fase de Re-monetización.

Como consecuencia, el Riesgo País cayó al nivel más bajo desde el 2018 al romper la barrera de los 500 puntos en la semana. Detrás de esta reducción, se encuentran factores internacionales jugando a favor, con un dólar internacional más débil y un mayor apetito por deuda emergente, que viene reduciendo la prima de riesgo de este segmento y en particular de los países vecinos. No obstante, la sostenida recomposición de reservas del BCRA influyó positivamente en el Riesgo País, algo que venía demandando el mercado y que, pese a ciertas dudas tras el anuncio oficial, empezó a tornarse creíble producto del compromiso que viene mostrando el Central en esta materia.

En los últimos informes, venimos mencionando los drivers detrás del desempeño del BCRA en el MULC. Retomando, durante enero comenzó a normalizarse la liquidación del sector agropecuario producto del ingreso de la cosecha fina y, ligado al ciclo del agro (y un esquema cambiario más creíble), un repunte de los préstamos en dólares; al tiempo que la colocación de Obligaciones Negociables en dólares por parte de las empresas continuó su marcha (sumado al remanente a liquidar en el MULC por emisiones previas). Asimismo, con la ganancia de credibilidad del esquema cambiario la presión dolarizadora electoral fue estabilizándose, lo que reforzó el efecto positivo que trae el primer mes del año cuando la demanda de pesos es más elevada por factores estacionales (aunque en menor medida que diciembre).

No obstante, esto último convive con un Central otorgando cobertura en el mercado secundario. Aunque de una forma más errática, las compras realizadas por parte de la autoridad monetaria tuvieron como contrapartida un aumento de la oferta de instrumentos dólar linked en el mercado secundario, coordinada con licitaciones ad hoc de Finanzas para instrumentos atados al dólar oficial. En este sentido, luego de un volumen inusualmente alto durante la primera quincena, la última semana volvió a evidenciarse un aumento en la negociación de dólar linked (en particular aquella con vencimiento a febrero), lo que indicaría presencia oficial en el mercado. Por ende, el Central estaría ofreciendo cobertura cambiaria para los pesos emitidos mediante las compras de divisas.

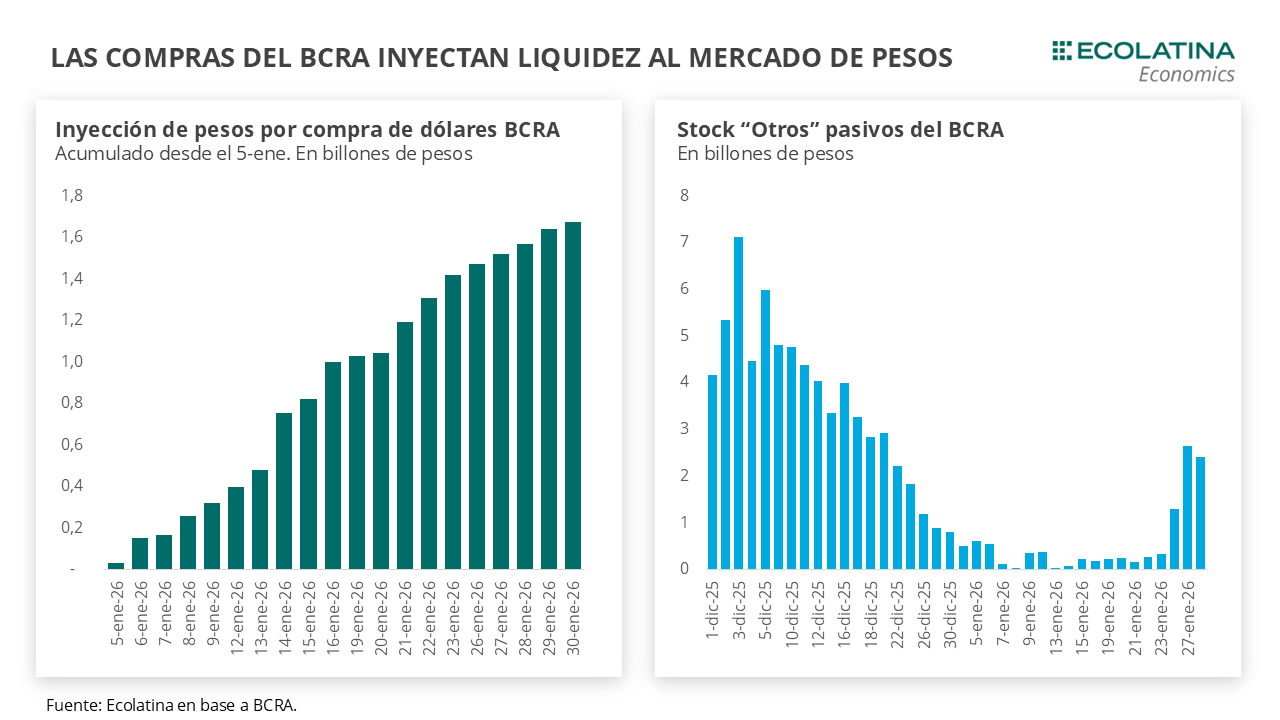

Otra consecuencia de las compras del BCRA fue la lenta normalización de la liquidez en pesos y la moderación de la tasa de interés. Desde el inicio de las compras, el Central lleva inyectado al mercado $1,7 bn, equivalente al 3,9% de la base monetaria previo al inicio del proceso, la cual se suma a intervenciones puntuales en el mercado secundario para proveer de liquidez. Sin embargo, buena parte de este abastecimiento de pesos refluyó nuevamente al Central, mediante un crecimiento de los encajes (+$1,7 bn al 26-ene) y la absorción en la ventanilla de simultáneas que disparó el stock de “Otros” pasivos al orden de los $2,5 bn en las últimas tres jornadas con datos disponibles (28-ene último dato).

Reflejando este hecho, Finanzas obtuvo un rollover de 124% en la semana. Frente a vencimientos por aproximadamente $8,3 bn, el Tesoro adjudicó $10,34 bn (sobre ofertas totales por $11,17 bn). Del total adjudicado, cerca del 67% se concentró en instrumentos a tasa fija capitalizable (LECAP/BONCAP), con vencimientos entre marzo de 2026 y enero de 2027, y TEMs en torno al 2,5–3%, destacándose la S16M6, que absorbió casi la mitad del monto colocado a tasa fija. Por su parte, los instrumentos CER explicaron alrededor del 24% de la colocación, con vencimientos que se extendieron hasta junio de 2028 y TIREAs entre 7,8% y 8,8%, mostrando demanda sostenida por cobertura inflacionaria. El instrumento TAMAR concentró cerca del 7% del total adjudicado, con un margen de corte del 6,24%, mientras que la demanda por dólar linked fue acotada, con una colocación de apenas $0,1 billones en la D30A6 a una TIREA del 6,0%.

Como consecuencia, el Tesoro absorbió cerca de $2 bn que le permitirán eventualmente comprar divisas al Central de cara a los vencimientos con el FMI. El stock de dólares del Tesoro en el BCRA se ubica en USD 150 M, los cuales son insuficientes para los vencimientos brutos cercanos los USD 100 M con Organismos Internacionales y los cerca de USD 850 M que enfrentará con el Fondo la próxima semana. Tras la licitación, los depósitos en pesos rondarán los $4,3 bn, lo que deja las cuentas en una posición más holgadas luego de lo que entendemos serán las compras de al menos USD 800 M al Central (equivalente a $1,2 bn) para afrontar los vencimientos en moneda dura.

Por ende, la estrategiamonetaria es un Central expansivo y un Tesoro contractivo. Mientras el BCRA inyecta pesos en el mercado principalmente mediante la recomposición de reservas (e intervenciones puntuales en el mercado secundario), el Tesoro los retira mediante el superávit fiscal y las licitaciones. Como resultado, el esquema monetario se desarrolla en un contexto de liquidez en pesos estrecha, buscando evitar presiones bajistas en la tasa de interés y presiones adicionales en el mercado cambiario en un contexto del BCRA demandando. Para que este equilibrio monetario transitorio sea sostenible, una condición necesaria es que el esquema cambiario se perciba sostenible y evite sobresaltos en las expectativas de devaluación.

Leve suba del dólar oficial

El tipo de cambio spot finalizó en $1.447, ubicándose 1,0% por encima de la cotización del viernes anterior y 8,1% por debajo del techo de la banda. Por otro lado, el BCRA compró USD 179 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrían vuelto a terreno positivo por USD 100 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.465) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs aumentó levemente 0,1% ($1.489) y, por el contrario, el MEP operado con AL30 cayó 0,3% ($1.465) y el dólar blue bajó 1,0% ($1.470). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar bajan

Los contratos a futuro del dólar finalizaron a la baja. En detalle, los contratos con vencimiento entre febrero a abril se mantuvieron estables y aquellos con vencimiento desde mayo 2026 bajaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +2,1%, +4,7% y +7,0% para febrero, marzo y abril, respectivamente.

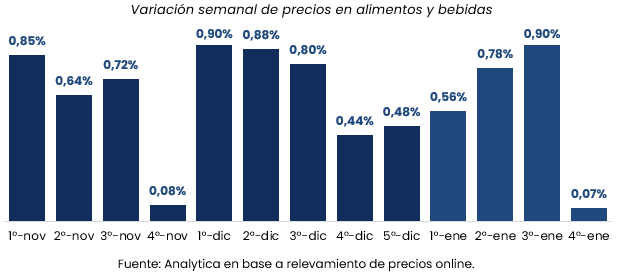

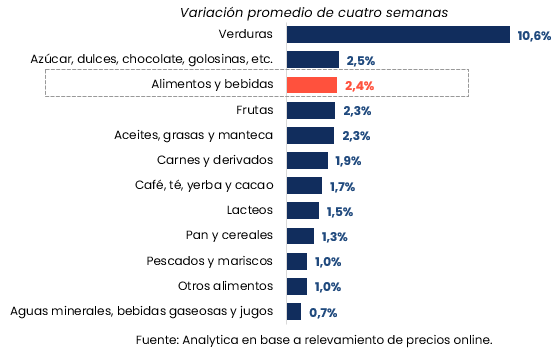

Los precios de alimentos y bebidas registraron en enero una dinámica moderada, aunque con fuertes disparidades entre rubros. Según el relevamiento semanal de la consultora Analytica, en la cuarta semana del mes la variación fue de apenas 0,1% en el Gran Buenos Aires, pero el promedio de las últimas cuatro semanas arrojó un incremento acumulado de 2,4%. Con estos datos, la consultora proyecta que el nivel general de precios cerrará enero con una suba mensual del 2,4%, en línea con la evolución del rubro alimentos, uno de los componentes más sensibles del índice de inflación.

Alimentos y bebidas: desaceleración semanal, pero presión acumulada

El informe de Analytica correspondiente a la cuarta semana de enero muestra una marcada desaceleración en el corto plazo: los precios de alimentos y bebidas avanzaron solo 0,1% semanal. Sin embargo, la mirada mensual revela una dinámica más persistente. El promedio de las últimas cuatro semanas se ubicó en 2,4%, lo que marca el ritmo inflacionario del sector durante todo el mes.

Esta evolución resulta clave para el seguimiento de la inflación general, ya que alimentos y bebidas explican una porción relevante del gasto de los hogares y suelen tener un impacto directo sobre el poder adquisitivo. En ese sentido, la consultora proyecta que el nivel general de precios también cerrará enero con una suba del 2,4%, reflejando la incidencia de este rubro en la canasta de consumo.

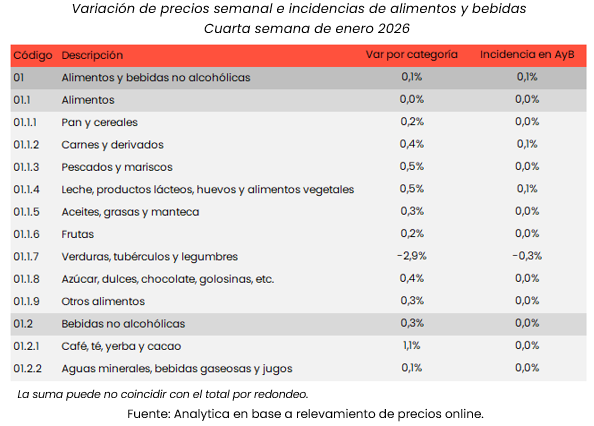

Verduras y azúcar, los rubros con mayores subas

El relevamiento evidencia fuertes diferencias entre categorías. El mayor aumento en el promedio de las últimas cuatro semanas se registró en verduras, con una suba acumulada de 10,6%, consolidándose como el principal factor de presión sobre los precios de alimentos en enero. Le siguieron azúcar, dulces, chocolates y afines, con un incremento de 2,5%.

En contraste, algunos rubros mostraron variaciones más acotadas. Dentro de las categorías con menores aumentos se ubicaron “otros alimentos”, que incluye snacks, salsas y condimentos, con una suba de 1,0%, y aguas, gaseosas y jugos, con un incremento de apenas 0,7%.

Proyección inflacionaria y señales para febrero

La combinación de una variación semanal prácticamente nula en la última medición y un acumulado mensual del 2,4% sugiere, según Analytica, una inflación de alimentos más contenida hacia el cierre de enero, aunque todavía condicionada por rubros estacionales como las verduras. Este comportamiento será determinante para evaluar si la desaceleración semanal logra consolidarse en febrero o si los aumentos acumulados continúan trasladándose al nivel general de precios.

Para los hogares, la dinámica del rubro alimentos sigue siendo central, tanto por su peso en el índice inflacionario como por su impacto inmediato sobre el consumo. Para la política económica, el dato refuerza la importancia de monitorear la evolución de los precios sensibles, especialmente aquellos con alta volatilidad, como frutas y verduras, que pueden alterar rápidamente el promedio mensual.

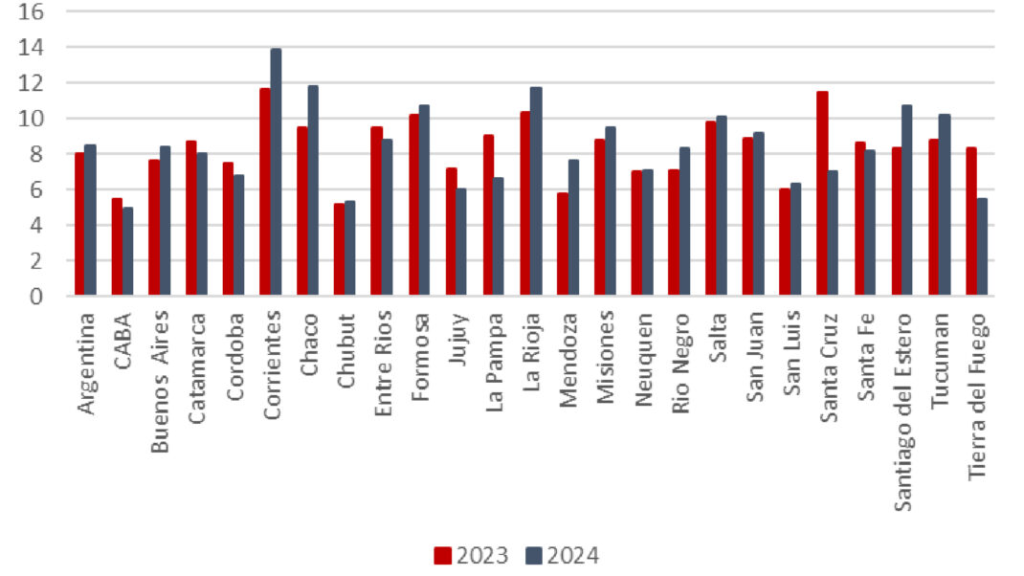

Por primera vez en más de dos décadas, la Argentina registró un incremento de 0,5 puntos en la tasa de mortalidad infantil, que pasó de 8 a 8,5 fallecimientos por cada 1.000 nacidos vivos entre 2023 y 2024.

El dato, difundido por el Ministerio de Salud en su informe de Estadísticas Vitales, da cuenta de 3.513 muertes de bebés menores de 12 meses durante 2024 y revierte una tendencia de descenso sostenido que se mantenía desde el año 2000. El cambio, de fuerte impacto social e institucional, vuelve a poner en foco las desigualdades territoriales y el desempeño de los sistemas de atención materno-infantil.

Misiones se ubica como la séptima provincia con el índice más bajo de mortalidad infantil. Sin embargo, está entre las provincias que más aumentaron su tasa de mortalidad infantil detrás de Corrientes, que pasó de 7,5 en 2023 a 14 en 2024. Le sigue Misiones, que pasó de 5,8 a 9,5; y luego Entre Ríos, que pasó de 5,2 a 8,8.

Un quiebre en una tendencia de más de 20 años

De acuerdo con la información oficial a la que accedió el medio Chequeado, la tasa de mortalidad infantil había mostrado una trayectoria descendente desde el año 2000, cuando se ubicaba en 16,6 por mil. Desde entonces, el indicador solo había exhibido incrementos puntuales en 2001-2002, 2006-2007, 2021-2022 y, ahora, en 2023-2024, configurando el primer aumento neto desde 2002.

El repunte de 0,5 puntos en un solo año constituye un dato relevante por su magnitud y por el contexto: la mortalidad infantil es uno de los indicadores más sensibles para medir condiciones sanitarias, acceso a servicios de salud y desigualdad estructural. El aumento registrado en 2024 corta una dinámica de mejora sostenida y abre interrogantes sobre los factores que incidieron en este cambio.

En 2024, primer año de gobierno de LLA, hubo 3.513 casos de mortalidad infantil. En 2023 habían sido 3.689. La reducción del número absoluto de muertes infantiles se relaciona con el dramático descenso de la tasa de natalidad y fecundidad en nuestro país en los últimos años. Pero la tasa se calcula con el número de muertes de niños menores de un año en el numerador y el número de nacidos vivos en el denominador, por 1.000.

Si se analiza la tasa cada 1.000 nacidos vivos, este año ese número alcanzó los 8,5 decesos por cada mil nacidos vivos. Se trata de un incremento de 0,5 puntos con respecto a 2023, según la información del Ministerio de Salud, con las afecciones originadas en el periodo perinatal y las malformaciones congénitas como las principales causas de aumento en la mortalidad.

“De este modo, en 2024 se da el mayor aumento de la tasa de mortalidad infantil desde 2002”, explica un informe de la Fundación Soberanía Sanitaria, una asociación civil sin fines de lucro que trabaja en temas de prevención y promoción de la salud.

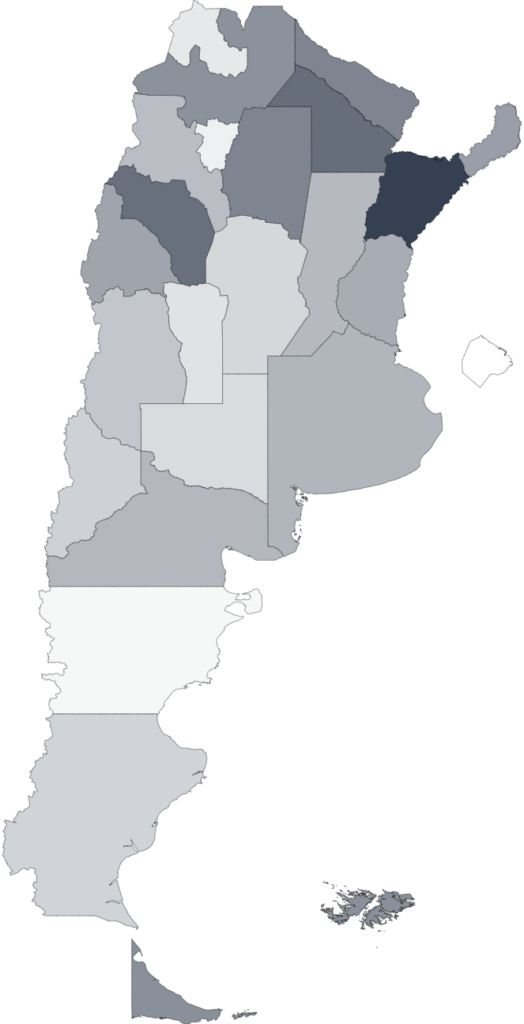

Desigualdad territorial: provincias con las tasas más altas

El informe expone fuertes diferencias entre distritos. Corrientes presentó la tasa más elevada, con 14 decesos por cada 1.000 nacidos vivos, seguida por Chaco (11,8) y La Rioja (11,7). En tanto, Formosa y Santiago del Estero reportaron 10,7 muertes infantiles.

En el otro extremo, la Ciudad de Buenos Aires registró la tasa más baja del país, con 4,9 fallecimientos por cada 1.000 nacidos vivos. En términos absolutos, la provincia de Buenos Aires concentró 1.236 muertes infantiles, seguida por Santa Fe (275) y Córdoba (231), reflejando el peso demográfico de esos distritos en el total nacional.

Las brechas entre jurisdicciones vuelven a evidenciar un patrón persistente: las provincias del norte argentino exhiben tasas sensiblemente superiores al promedio nacional, mientras que los grandes centros urbanos muestran indicadores comparativamente más bajos.

Qué mide la tasa y por qué importa

La tasa de mortalidad infantil se define como la relación entre el número de niños que mueren antes de cumplir los 12 meses de vida por cada 1.000 nacimientos en un período y un área geográfica determinados. Se trata de un indicador clave para evaluar el estado de la salud pública, la calidad de la atención prenatal y neonatal, y las condiciones socioeconómicas generales.

El aumento registrado entre 2023 y 2024 no solo tiene implicancias sanitarias, sino también económicas e institucionales, ya que suele funcionar como un termómetro de la eficacia de las políticas públicas orientadas a la primera infancia. La reversión de la tendencia descendente reabre el debate sobre prioridades presupuestarias, cobertura territorial y capacidad de respuesta del sistema de salud en los distintos niveles de gobierno.