El nivel de empleo privado registrado en empresas de más de 10 trabajadores registró en noviembre un aumento del 0,4% intermensual, con lo que sumó el quinto mes consecutivo con valores positivos y marcó un incremento en el ritmo de crecimiento.

Así se desprende de los resultados de la Encuesta de Indicadores Laborales (EIL) -elaborada por el Ministerio de Trabajo- que destacó que en comparación con los meses de noviembre de los últimos años, hay que remontarse a 2013 para encontrar un incremento mensual del empleo de igual magnitud que el actual.

Al igual que octubre, la expansión del empleo se observó tanto en el Gran Buenos Aires como en el conjunto de los aglomerados del interior del país.

“El crecimiento del empleo concuerda con un mayor dinamismo observado en el mercado de trabajo. Tanto la tasa de contrataciones como la de desvinculaciones de personal son mayores que en los meses prepandemia, ubicándose en niveles similares a los años 2016 y 2017”, precisó el informe.

También se dio a conocer que de acuerdo a los registros del Sistema Integrado Previsional Argentino (SIPA), el número de trabajadores con empleo asalariado registrado del sector privado creció en octubre un 0,2% sin estacionalidad.

Esta variación porcentual implica la incorporación de 11,4 mil personas al empleo asalariado registrado en las empresas privadas, con lo que “se completa un año de crecimiento ininterrumpido del empleo”.

Así, en octubre de 2021, el segmento ocupacional del empleo asalariado registrado privado cuenta con 146 mil personas más que en octubre de 2020.

En los últimos doce meses se alcanzó a recuperar el 78% de los puestos de trabajo asalariados del sector privado perdidos durante los primeros meses de la pandemia (148 mil de un total de 188 mil empleos).

Así, respecto al mismo periodo del 2020 se recuperó el 78% de los puestos perdidos durante los primeros meses de pandemia

Las ramas de actividad que mostraron mayor dinamismo mensual fueron Hoteles y restaurantes (1,9%), Construcción (1,3%), Explotación de minas y canteras (0,6%), Comercio y reparaciones (0,3%) y Enseñanza (0,3%)

También se destacó que la tasa de empleo (la relación entre el empleo y la población total) presenta el mayor valor desde el año 2013, y resultó para la cantidad de mujeres ocupadas con un incremento de 16,4% y entre los varones del 14,5%.

Si bien los niveles de confianza continúan bajos, el nuevo índice “Ag Barometer Austral” -que elabora el Centro de Agronegocios y Alimentos de la Universidad Austral– indica una leve mejora de 10 puntos respecto a la medición de julio.

El 32% de los productores agropecuarios piensa que los resultados de las PASO van a provocar un cambio favorable en las políticas dirigidas al sector. Todas las miradas están puestas en las elecciones legislativas del 14 de noviembre.

El nuevo índice de septiembre de 2021 del Ag Barometer Austral, elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, marca un leve aumento en la confianza de los productores agropecuarios de 79 puntos frente a los 69 del mes de julio 2021, es decir, un aumento del 14 %. Sin embargo, lo valores aún se mantienen por debajo del índice 100, lo que indica que nivel de confianza aún es bajo.

El cambio positivo en los Índices de Confianza es “diametralmente opuesto” al que se dio luego de las PASO de agosto 2019, cuando comenzó un proceso de baja del Índice que nunca consiguió recuperar los niveles de julio 2019. Los académicos de la Austral opinan que el resultado del 12 de septiembre pasado “puede que haya arrojado una pequeña luz de esperanza en relación a un cambio en las políticas dirigidas al sector, que habían comenzado a ser negativas en el mes de mayo con la supensión de las exportaciones de carnes y a las amenazas de restricciones a las exportaciones de maíz”.

Respecto a los cambios que podrían producirse después de las elecciones generales del próximo 14 de noviembre, los datos arrojan que el 36% de los productores estima que pueden ser favorables en las políticas dirigidas al sector, contra un 32% cree que no habrá cambios en la políticas y un 27% que es más pesimista y piensa que las politicas serán aún más intervencionistas. Estos últimos, “esperan consecuencias negativas para la toma de decisiones e inversiones que apunten al crecimiento y aumento de productividad del sector más competitivo de la economia argentina”, detalla el informe.

“Los resultados de las elecciones generales serán clave para responder a esta incógnita y construir los escenarios probables para el sector hasta el año 2023”, analizan los expertos del Centro de Agronegocios y Alimentos.

Signos positivos y negativos

El Índice de Condiciones Presentes, que incluye la situación financiera actual comparada con un año atrás y la oportunidad para realizar inversiones en activos fijos, también alcanza los 79 puntos. Esto implica una leve mejora, del 6,7% frente a la edición previa, y también una mejora similar en términos interanuales.

Al mismo tiempo, el Índice de Expectativas Futuras, construido en base a las percepciones acerca del futuro de la explotación agropecuaria y del sector agropecuario en general en horizontes de tiempo de 1 y 5 años, es el que arroja los mejores resultados: Aumentó un 19,5% en relación a la medición anterior y un 21% interanual.

“La mejora de confianza se da, principalmente, en las expectativas para la economía agropecuaria en general para los próximos 5 años (121 vs 83), ya que las expectativas para los próximos 12 meses continúan siendo muy negativas”, explican.

El 46% de los productores planea realizar inversiones en activos fijos en los próximos 5 años. Es decir, se mantiene la tendencia evidenciada luego de la campaña 2020/21 que registró importantes inversiones en maquinarias, que fue posible gracias a los excedentes financieros resultantes de altos precios internacionales/locales y rendimientos, en general, razonables.

Sobre la situación financiera de los productores, los números fueron de 61 vs 68, y en el caso de las perspectivas del sector, se vio un 73% de expectativas negativas. Nuevamente, los especialistas de la Austral sostienen que las elecciones tendrán un impacto decisivo en las expectativas futuras “ya que se llega con niveles inflacionarios muy preocupantes y no resueltos, atraso y brecha cambiaria, altos niveles de pobreza y negociaciones no resueltas con el FMI”.

Por otro lado, a pesar de las restricciones a las exportaciones de carne vacuna, el sector ha tenido un muy buen desempeño en el mes de septiembre, tanto en volúmenes exportados como en precios de exportación. “La flexibilización en las restricciones es un signo positivo, aunque con manifestaciones contradictorias de algunos funcionarios y la amenaza de restringir cuantitativamente las exportaciones de maíz”, sostiene el Ag Barometer.

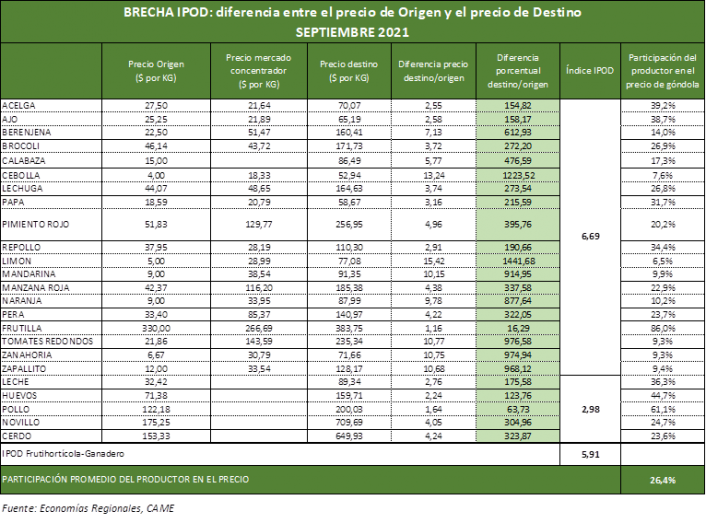

El consumidor pagó, en promedio, 5,9 veces más de lo que cobró el productor por esos alimentos, al tiempo que la participación del productor en los precios de venta subió a 26,4 por ciento.

Resultados de septiembre

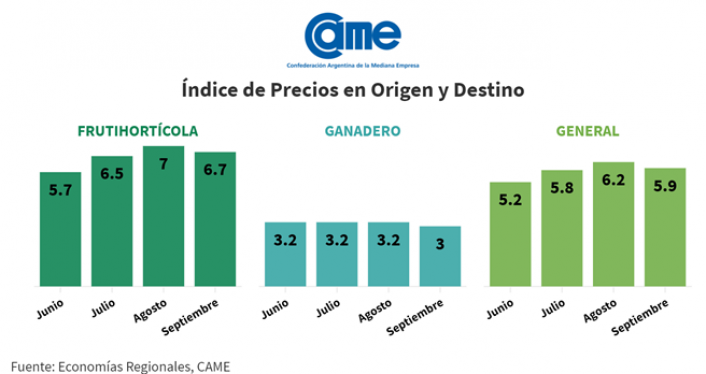

IPOD frutihortícola: bajó 4,5% en el mes y la brecha promedio se ubicó en 6,7 veces.

IPOD ganadero: bajó 7,9%, a 3 veces. El IPOD ganadero resultó 55,4% más bajo que el IPOD frutihortícola, ampliando nuevamente su brecha frente al mes anterior.

Participación del productor en el precio final: subió 1,2 puntos porcentuales en septiembre, de 25,2% a 26,4%.

La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor en el campo por sus productos agropecuarios, bajó un 5 por ciento en septiembre, por lo que hubo una mejora tras cinco meses continuos de aumento en ese indicador, informó hoy la Confederación Argentina de la Mediana Empresa (CAME).

La variable se dio así, según precisó la CAME, porque estuvo impulsada por la mejora en los precios al productor.

El consumidor pagó, en promedio, 5,9 veces más de lo que cobró el productor por esos alimentos, al tiempo que la participación del productor en los precios de venta subió a 26,4 por ciento.

Asimismo, para los 24 agroalimentos relevados, los consumidores pagaron en promedio 5,91 veces más de lo que cobró el productor (5,87 en julio y 6,22 en agosto).

La caída mensual del IPOD, si se tienen en cuenta las estacionalidades de los productos, fue impulsada por un aumento de 13,5 por ciento en los precios al productor, mientras que los precios al consumidor subieron 5,6 por ciento en los comercios pymes de cercanía y 3,6% en los hipermercados.

Estos porcentajes representan, en promedio, las variaciones de precios mensuales de los 24 productos de la canasta en los diferentes estadios (precio en origen, precio en góndola en comercios de cercanía y en hipermercados).

De acuerdo a los 24 productos relevados, en 20 de ellos se podían encontrar mejores precios en los comercios minoristas pymes que en lo hipermercados.

El brócoli mantuvo una diferencia importante, ya que en verdulerías y almacenes el precio del kilogramo fue 40,3% menor a los hipermercados (casi la misma diferencia que en agosto), mientras que luego le siguió la leche, con un precio promedio 24,7% menor en los comercios pymes que en los hiper.

Los productos con mayor caída mensual en sus brechas fueron: frutilla, con una baja de 30,5%, zanahoria (-26,9%), zapallito (-26%) y brócoli (-24,6%), al tiempo que los de mayores subas fueron tomate redondo (+50,8%) y repollo (+13,8%).

Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y a más de 700 precios de cada producto en destino, relevados en verdulerías y mercados por un equipo de 30 encuestadores, como así también mediante un monitoreo de los precios online de los principales hipermercados del país, durante la segunda quincena del mes.

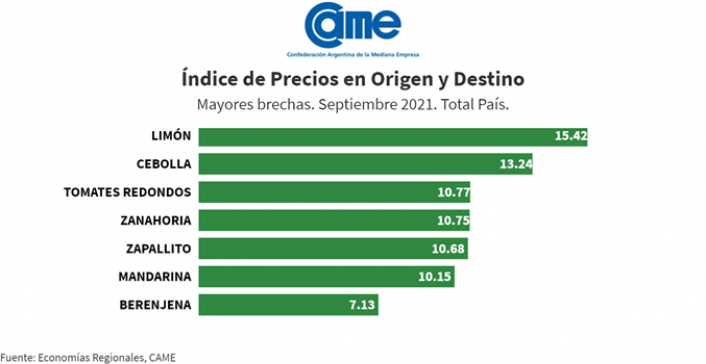

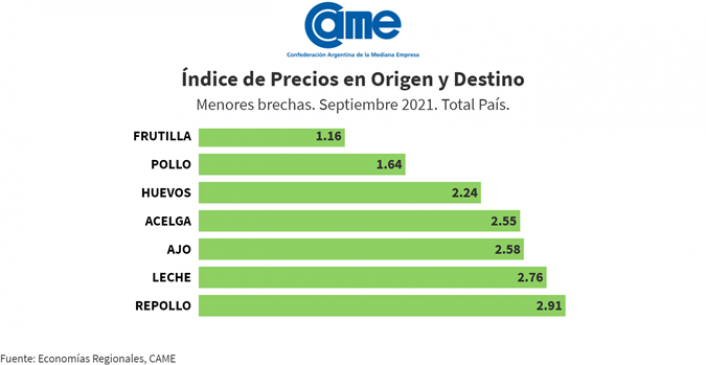

Mayores y menores brechas

– En septiembre, las mayores brechas entre precios de origen y destino se dieron en: limóncon una diferencia de 15,4 veces, cebolla (13,2 veces),tomate redondo (10,8 veces) y zanahoria (10,7 veces).

– Los productos con menores brechas, en tanto, fueron: frutilla (1,2 veces), pollo (1,6 veces), huevos (2,2 veces) y acelga (2,6).

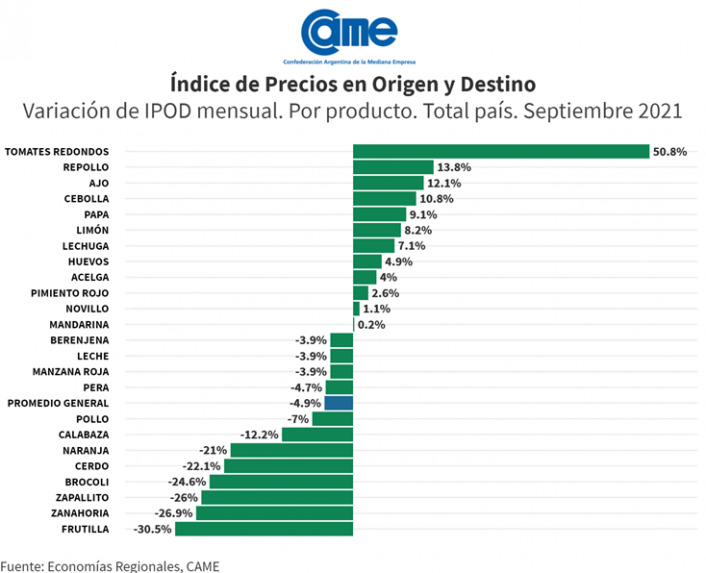

Donde más subió y más bajó la brecha

En septiembre hubo 12 productos con bajas en sus brechas y 12 con aumento, que determinaron la caída promedio de 4,9% en el IPOD del mes.

– IPODtomate redondo: subió 50,8%, por un alza de 58,9% en los precios al consumidor y de solo 5,3% en los precios al productor. Interanualmente, se observa una baja del 15,6% en el precio de origen. El aumento en los precios de góndola de este producto se explica por una menor oferta por cuestiones climáticas, especialmente en la provincia de Salta, una de las productoras destacadas. Según explican los productores consultados, septiembre es una época del año donde los precios se incrementan por la escasez de producto. Sin embargo, como en la Argentina la oferta de tomate no cubre la demanda, el precio es muy frágil y cualquier efecto que impida cosechar por unos días, lo mueve.

– IPOD repollo: subió 13,8% en el mes, que se explica por un aumento de 14,5% en los precios de destino y de 0,6% en origen. En un año, el precio de origen subió 82,8%.

– IPODzanahoria: bajó 26,9%, por el aumento de 53,8% en los precios de origen y de 12,5% en los precios al consumidor. Interanualmente, los precios de origen subieron 17,6%. Sobre la variación mensual en el precio en origen, los productores comentaron que se debe a cuestiones de temporada. Si bien está aumentando la producción en Santa Fe, en provincias productoras muy importantes como Santiago del Estero, se está terminando.

– IPODfrutilla: bajó 30,5%, por el aumento de 7% en los precios de origen y una baja de 25,6% en los precios al consumidor. Interanualmente, los precios de origen subieron 65%. Los productores consultados señalan su preocupación por la bajante histórica del río Paraná, que podría afectar los cultivos de la zona de Coronda, en Santa Fe, que es la segunda mayor productora de frutillas después de Tucumán. El menor caudal de agua incrementa la salinidad y disminuye su calidad, afectando al cultivo de la frutilla, que se destaca justamente por la cantidad de agua que demanda para crecer. Eso estaría haciendo aumentar el precio de origen.

Participación del productor

– La participación promedio del productor en el precio final de los 24 productos relevados subió de 25,2% en agosto a 26,4% en septiembre.

– La mayor participación la lograron en la frutilla, donde el productor recibió en promedio un récord de 86% de su precio de venta minorista. La peor ocurrió en el limón y la cebolla,donde el productor apenas se llevó el 6,5% y el 7,6% del precio que pagó el consumidor, respectivamente.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, las adversidades agroclimáticas, y los costos de almacenamiento/acopio y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015, a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

– Precio de origen: precio que se le paga al productor.

– Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de septiembre se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino, que desde agosto de 2021 se ponderan por población a nivel regional (Censo INDEC, 2010), se relevaron más de 700 precios de cada producto, no solo a través de un monitoreo diario de los precios online de los principales hipermercados del país —Coto, Walmart, Disco, Jumbo, Único, Carrefour, La Anónima, Cóndor, Dino y Modo Market—, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Ciudad de Buenos Aires, Provincia de Buenos Aires (GBA y Mar del Plata), Catamarca, Chaco, Chubut, Córdoba, Entre Ríos, Formosa, Jujuy, La Pampa, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Luis, Santa Cruz, Santa Fe (Capital y Rosario), Santiago del Estero, Tierra del Fuego y Tucumán.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento, localizados en sus principales zonas productoras.

La mitad de los encuestados considera que no ve inconvenientes en cambiar de empleo en contexto electoral, aunque 49% cree que los comicios impactan en la cantidad de oportunidades laborales.

A un mes de las elecciones primarias, abiertas, simultáneas y obligatorias que se realizarán el próximo 12 de septiembre en todo el país, el mercado laboral parece mirar con atención el proceso electoral.

Así lo demuestra un relevamiento realizado por Grupo Gestión, empresa líder en búsqueda y selección de capital humano, mediante CIO Investigación, sobre más de 400 casos de Capital Federal y Gran Buenos Aires, donde se pudo constatar que el 61% de los empleados vería con buenos ojos un cambio de trabajo o que, si pudiera, se “cambiará ya” de empleo.

“La motivación para cambiar de empleo hoy en 8 de cada 10 casos, se centra en alcanzar una mejora en sus ingresos. Sin embargo, un 48% está dispuesto a hacer el cambio por el mismo salario, si se le garantiza que el clima laboral será mejor al que tiene hoy”, señala Julieta Prada, Gerente de Comunicaciones Corporativas y Marketing de Grupo Gestión de Grupo Gestión. “Sin embargo, la urgencia por cambiar de trabajo se registra sólo en menos de 2 de cada 10 personas”, agrega.

Según el relevamiento, 53% de los consultados expresó que no ve inconvenientes en cambiar de trabajo en un año electoral, pero 49% cree que las elecciones complican las oportunidades de empleo.

“El mercado laboral actual tiene muchas vacantes abiertas para personas con distintos conocimientos y diferentes tipos de formación. Como empresa de servicios profesionales de búsqueda, selección y gestión de capital humano ofrecemos un puente que simplifica el encuentro entre el postulante y quienes buscan contratar personal calificado para el puesto”, explica Prada. “En el último mes hemos recibido más de 4000 pedidos de búsquedas laborales desde el sector privado, una de las cifras más altas en lo que va del año”, concluye.