Viudas e hijas del FMI

Me recibí de licenciada en Economía a fin de 2001. Nuestra fiesta de egresados fue el 20 de diciembre y la mayor parte de quienes celebrábamos llegamos después de pasar la tarde en la Plaza de Mayo esquivando gases lacrimógenos, agitados aún, en medio de la peor crisis económica que vivió la Argentina. Muchos de los invitados no llegaron porque se había declarado estado de sitio. Esa noche bailamos entre carteles que decían “Fuera De la Rúa-Cavallo”, al mes siguiente viajábamos en contingentes al Foro Social Mundial en Porto Alegre (Brasil), una de las reuniones militantes más grandes a las que fui, en donde conocí por primera vez al en ese entonces naciente PT de Lula.

En esa época todos sabíamos muy bien qué era el FMI y qué implicaban los acuerdos con ese organismo. Sus políticas las vivíamos en carne propia. De la mano de personajes como Cavallo, Lopez Murphy e incluso el reciclado Sturzenneger, se implementaron medidas orientadas a seguir sus lineamientos. El mantra era el “déficit cero“ y para perseguirlo no les tembló el pulso a la hora de recortar el 13% de los salarios de trabajadores del Estado y de las jubilaciones. Recuerdo a Carozo y Narizota mandándote a dormir junto al cartelito que marcaba el pulso desesperado de la economía con el “riesgo país“. Luego vino el corralito a los depósitos, la gente agolpada en los cajeros, el dólar latiendo acelerado. El paisaje social era desolador: la mitad de la población bajo la línea de pobreza, un cuarto de lxs trabajadorxs sin empleo. Me acuerdo de ese viaje desde Buenos Aires a Posadas para pasar las fiestas con la familia, en un bondi que avanzaba en cámara lenta en medio de cortes de ruta. Los piqueteros, las gomas quemadas, el calor, las asambleas barriales.

Si me preguntan, la verdad no creo que estemos en la misma situación que entonces. Pero lo cierto es que los traumas y miedos no son tan racionales como nos gustaría. Para mi FMI suena a recortes, a no tener trabajo, a ir caminando a la facu porque no llegaba a fin de mes, a pobreza, a gente viviendo en la calle, a gente perdiendo ahorros y esperanzas de futuro. Pero también a una sociedad que gritaba “que se vayan todos, que no quede ni uno solo“.

“No es el mismo Fondo que entonces, está cambiado” decían estos días. La imagen se completa con Cavallo dando entrevistas en la televisión, un deja vu de mal gusto. Los lineamientos de este FMI renovado son muy parecidos a los del viejo amigo que habíamos conocido entonces. El equipo de Cambiemos falló sistemáticamente en todas las políticas que intentó. No lograron seducir a los inversores internacionales de los que tanto nos hablaron, nunca vino la lluvia de inversiones, el invierno les cayó encima a los tímidos brotes verdes, las metas de inflación nunca se cumplieron y en 2018 directamente se desvanecieron en el aire. Las “turbulencias“ de las últimas semanas provocaron una devaluación del 25% de la moneda que no solo va a aumentar la inflación sino que además recorta todas las proyecciones de crecimiento. Los anuncios de ayer, aunque contados con bombo y platillos por algunos sectores, son el corolario de esta derrota. El gobierno acaba de renunciar a tener soberanía en sus decisiones económicas y también en muchas políticas. Renuncia a herramientas de política monetaria y se compromete incluso a no intervenir en el mercado cambiario. La reforma de la carta orgánica del BCRA pretende, además, darle más poder e independencia a un funcionario que vive desconectado de la realidad de nuestro país y que responde a intereses ajenos.

En el CBC aprendemos lo que se llama la ecuación macroeconómica fundamental:

PBI = Consumo + Inversión + Gasto público + (Exportaciones – Importaciones)

El acuerdo con el FMI impone severas restricciones, una de ellas es el viejo “déficit cero” en el plano fiscal ahora maquillado con eufemismos como “buscar el equilibrio“ en las cuentas. Este déficit (o superávit) surge de la diferencia entre ingresos (recaudación impositiva) y gastos (obra pública, salarios estatales). En el acuerdo ya se muestra una reducción sustancial de la obra pública, el único motor que tenía prendida la economía. También se recortan las transferencias a las provincias. Eso no solo impacta bajando el gasto público, sino que también implica menos empleo, menos dinero en la economía, menos consumo y, por ende, también menos recaudación. Marcos Peña, en una entrevista con Novaresio, decía hace poco que el Estado es como una casa y por eso no se puede gastar más de lo que entra. Pero esta es una estrategia discursiva que hace que enfoquemos en el gasto y no en la estructura tributaria, que fue lo primero que se afectó cuando entró en escena Cambiemos eliminando retenciones a exportaciones con una fuertísima transferencia de ingresos a sectores concentrados de la economía (además, en una casa no podemos ni cobrar impuestos ni imprimir billetes).

El programa de metas de inflación (que nunca funcionó para cumplir ese objetivo pero si para la bicicleta financiera) desaparece para 2018 y se espera un 19-21% para 2019. Más de 7 puntos por encima de lo que decían que habría este año, o 10 si tomamos la meta inicial, también caída en el olvido. Sturzenneger, con cara de poker, dijo en la conferencia de prensa “no tenemos meta para 2018”. Con la misma cara de poker, lxs trabajadorxs deberían reclamar la apertura de paritarias y actualización sin meta y sin techo de sus salarios, que hoy se desploman. Y todavía no sabemos si el dólar va a seguir subiendo como piden muchos empresarios. Esto afecta al consumo, esa primera variable macro que en nuestro país representa más de un 70% del PBI.

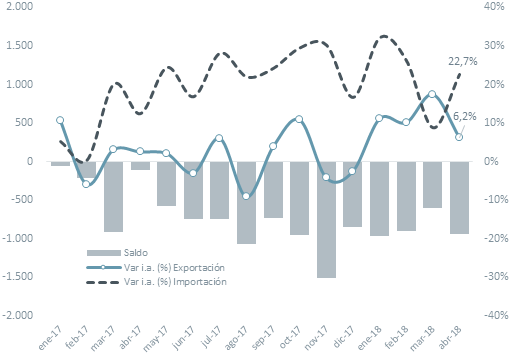

La inversión la seguimos esperando, pero aún si entrara debería ser realmente una buena tormenta inversora para revertir el signo de la caída de las otras variables. El saldo comercial (exportaciones menos importaciones) hoy es negativo y la manera en que tienen de achicarlo es mediante devaluaciones, que ya sabemos que son más inflación y otras cosas feas.

Por ahora, los 50 mil millones que nos presta el FMI aparecen destinados a darles tranquilidad a los acreedores. ¿Dónde está el plan productivo del gobierno? ¿Cómo se va a repagar la deuda que se está tomando? Lo único que venimos viendo es deuda y #MacriTips para reducir los gastos.

- Keynes en 1936