“Histórico” acuerdo con China para la exportación argentina de carnes con hueso

El Gobierno calificó así el hecho que llevó 15 años de negociaciones. Hasta ahora, el país asiático aceptaba cortes congelados sin hueso de escaso valor.

El Gobierno selló esta madrugada con China, en un hecho calificado como “histórico” para la industria frigorífica nacional y tras 15 años de negociaciones, los protocolos sanitarios que permitirán ampliar las exportaciones de carne con hueso vacuna y ovina a ese destino, que en los últimos años se convirtió en el mejor cliente del mundo para los cortes argentinos, confirmó el Senasa.

Y el embajador argentino en China, Diego Guelar, manifestó su satisfacción ante el emblemático acuerdo por el que se amplía el acceso al mercado chino de cane vacuna y ovina local. “Todas las formas de producción de carne argentina tienen hoy acceso a China”, señaló el jefe diplomático luego de que esta madrugada los servicios sanitarios de ambos países sellaron el protocolo definitivo que permitirá en los próximos meses envíos a China de cortes de carne bovina enfriada y con hueso, así como la ovina de la Patagonia.

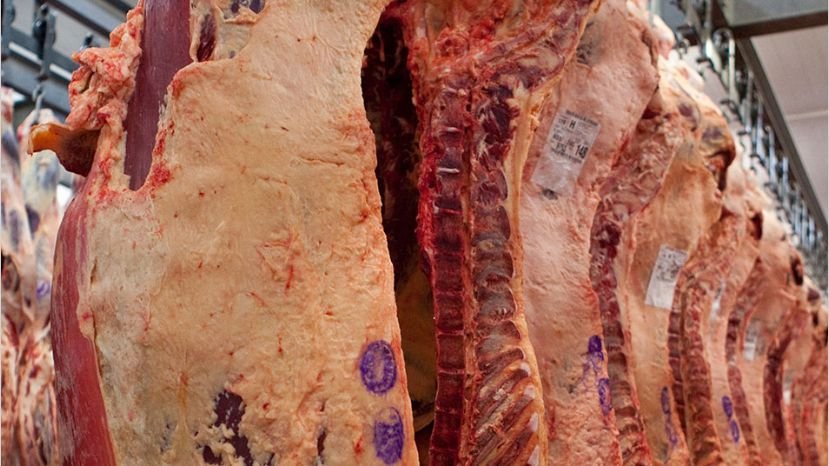

Hasta ahora China había abierto su mercado a la carne vacuna congelada y sin hueso. Si bien son cortes de escaso valor unitario, en 2017 representaron casi el 50% de las exportaciones carnicas locales en volumen.

De acuerdo con cálculos del consejero económico y comercial chino en Buenos Aires, Zhai Chengyu, durante este semestre ya podrán ingresar al gigante asiático los cortes enfriados y con hueso. En diálogo con El Cronista, en el marco de la presentación de la primera Exposición de Importaciones que se desarrollará en noviembre en Shanghai, Zhai Chebgyu resaltó la creciente demanda en su país también por cortes vacunos de alta calidad. “Muchos hoteles y restaurantes están demandando ese tipo de productos”, señaló.

La ampliación del mercado chino para la carne local llegó tras 15 años de negociaciones. Y semanas después de Beijing abriera su mercado a las arvejas y arándanos argentinos. En agosto pasado también reabrió su mercado al aceite de soja local, aunque todavía no se concretaron negocios.

Por su parte, Guelar enfatizó su confianza que este año se logre que la miel argentina pueda ingresar a China.

“Como dice el presidente Macri tenemos todo para ser el supermercado del mundo, con productos de alta calidad”, indicó Guelar en declaraciones a radio Villa María.

Cómo se selló el acuerdo

“Pasada la 1 de la mañana, con el equipo del Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria) acordamos el protocolo de carne con China para carne bovina (enfriada y congelada con hueso) y ovina argentina”, informó el titular de ese organismo, Ricardo Negri, ni bien concluyeron las negociaciones por teleconferencia con Beijing.

Poco después, la embajada argentina en China confirmó la buena noticia: finalizó la larga negociación sanitaria entre el Senasa y el organismo sanitario chino (el AQSIQ) para determinar protocolos sanitarios que permitirán el ingreso de carne vacuna con hueso, congelada y enfriada, además de carne ovina.

“En la mañana de hoy (la noche en Argentina), en la sede de la embajada argentina en China, tuvo lugar por primera vez una mesa de negociación por videoconferencia entre los organismos sanitarios de ambos países a los fines de concluir la aprobación de protocolos para el ingreso de carne vacuna y ovina al mercado chino”, informó el comunicado de la sede diplomática.

En territorio chino estaba el embajador argentino Diego Guelar; el subdirector del AQSIQ, Lui Jian; y varios de sus colaboradores; y en Buenos Aires, en tanto, Negri y su equipo de trabajo permanecían atentos a las negociaciones.

Tras el acuerdo de los nuevos protocolos, el consejero agrícola argentino en ese país, Hernán Viola, explicó: “Constituye un hecho histórico, porque tras más de 15 años de negociaciones se logró el ingreso de carne vacuna con hueso, lo que abre una gran oportunidad para diversificar nuestras exportaciones de carne dirigidas a nuestro principal socio comercial”.

China es desde hace un par de años una gran aspiradora para el comercio internacional de carne vacuna, al que la Argentina está regresando luego de varios años de ausencia. Hasta ahora, el país podía colocar allí cortes vacunos sin hueso de escaso valor unitario, y ahora podrá ampliar el mercado con segmentos de mayor poder adquisitivo, como los hoteles internacionales, e incorporar a su paleta de negocios otros cortes con hueso, que son los más requeridos por ese mercado.

El potencial del mercado chino es enorme, y prueba de ello es que a pesar de las limitaciones sanitarias que existían hasta ahora, China ya es el mejor cliente para la carne bovina argentina, con prácticamente uno de cada dos kilos exportados.

Más precisamente, entre enero y noviembre de 2017, la República Popular China compró 86.500 toneladas de carne vacuna argentina, más del triple que el segundo destino, Chile, con 25.500 toneladas, según los últimos datos disponibles del Instituto de Promoción de la Carne

Vacuna Argentina (Ipcva), que acaba incluso de convocar a una consultoría para tener más detalles sobre el comportamiento del mercado chino de carnes.

Respecto del mismo período de once meses de 2016, en esos once primeros meses del año pasado China ya había comprado 72% más de toneladas que el año pasado. Pero la mayor novedad de 2017 fue que China pasó a ser también el primer destino de la carne argentina en valor, ya que en los primeros once meses compró un 74% más y superó los US$ 362 millones, a un ritmo de compras mensual promedio de u$s 33 millones.

El nuevo protocolo sanitario, además de potenciar estos negocios, podría ser determinante para recuperar las exportaciones de carne ovina desde la Región Patagónica, que vienen en caída libre desde hace una década.