Los desafíos de la Forestoindustria: Del mercado interno a la escala global

El sector forestoindustrial argentino se caracteriza por una de las tasas de crecimiento más altas a nivel mundial (y una superficie forestada de aproximadamente 1,3 millones de hectáreas principalmente ubicadas en la Mesopotamia) y una estructura productiva diversificada con industrialización tanto de la madera sólida, como de triturable (pasta celulósica y papel) y de generación de energía en base a biomasa.

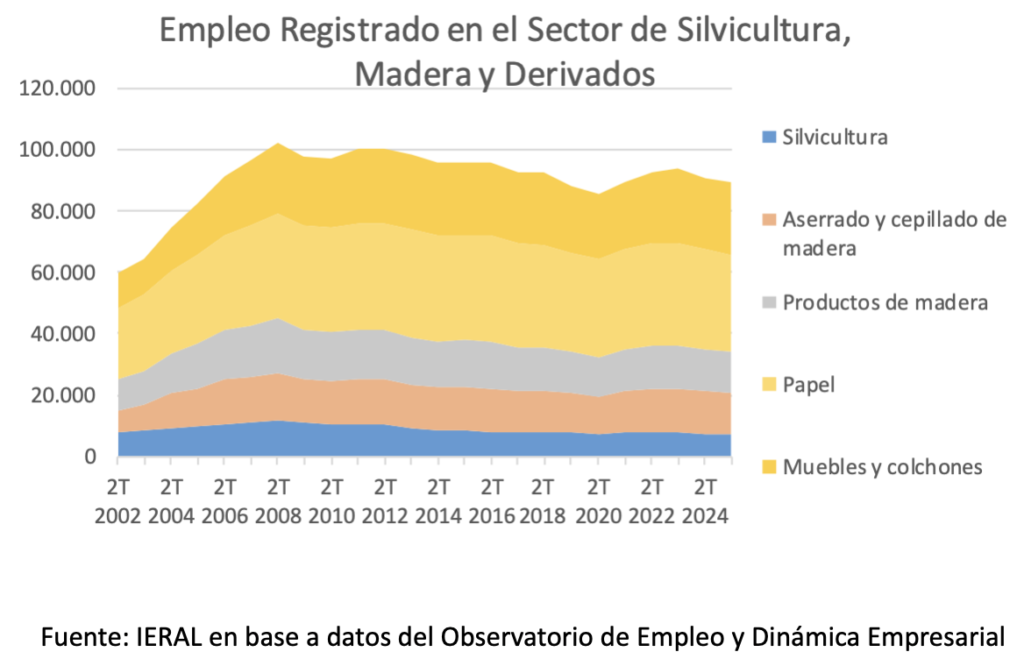

Este sector, que llegó a explicar más de 100 mil puestos de trabajos registrados a nivel nacional en 2011 y 2012, ha mostrado un estancamiento desde entonces y actualmente registra aproximadamente 90 mil puestos de trabajo. En los últimos tres años se observa una caída del orden del 5% al 7% en todos los subsectores (silvicultura, aserrado, productos de madera y papel) con la única excepción del sector de muebles (donde el empleo generado cayó en 2024 pero se recuperó rápidamente en 2025).

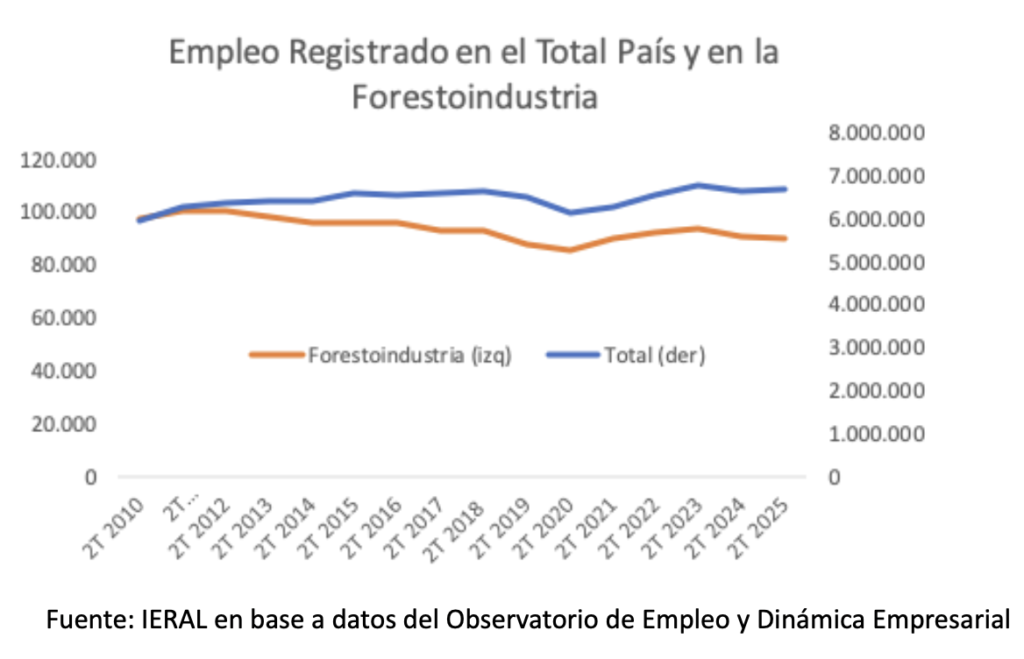

Al analizar la dinámica del empleo, encontramos que a partir de 2010 y hasta el año 2023 la cantidad de trabajadores registrados totales en la economía argentina aumentó un 14%, mientras que en la forestoindustria registró una caída del 4%. A su vez, en los últimos dos años se observa que, mientras el empleo total registra una nueva caída en 2024 y una leve recuperación en 2025 (+0,3%), el sector forestoindustria registró una contracción del 3,1% en 2024 y del 1,3% en 2025. Ante esto, surge la pregunta: ¿Qué explica esta dinámica?

Haciendo foco en la industria del aserrado y remanufactura de madera (con productos como tableros, madera estructural, molduras, pisos, entre otros), encontramos una fuerte dualidad: por un lado, empresas grandes y medianas con alta tecnología y orientación exportadora y, por otro, una vasta red de PyMEs (más de 750 empresas en la provincia de Buenos Aires, más de 400 en Misiones y más de 200 en Corrientes) enfocadas en el mercado interno (principalmente con productos para la construcción).

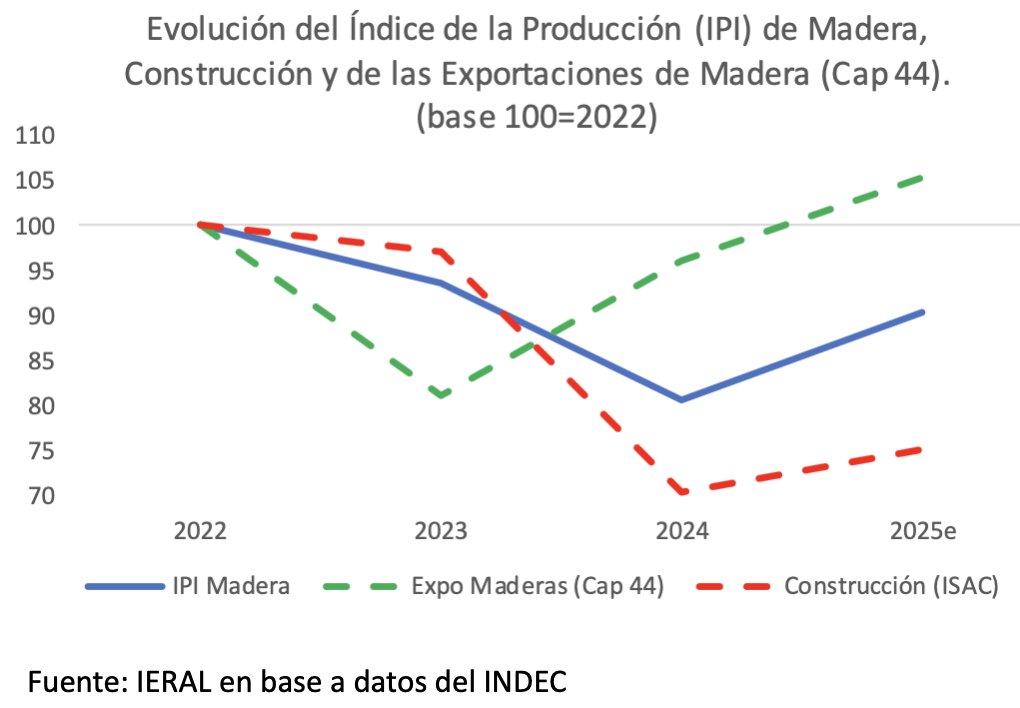

En esta línea, se observa que el Índice de Producción Industrial de Madera (IPI Madera) elaborado durante el 2023 tuvo una caída del 6%, explicado por la caída tanto de la demanda del sector de la construcción (-4%) como por una fuerte caída en las exportaciones (-19%). En 2024 el sector maderero tuvo una contracción aún más pronunciada (-14%) explicada principalmente por la caída del 27% en la actividad de la construcción (la cual no pudo ser compensada totalmente por las exportaciones a pesar del crecimiento del 18% registrado ese año). A partir de allí, en 2025 observamos un crecimiento del 12% en el índice industrial sectorial, con crecimiento de las exportaciones además de cierta recuperación de la construcción.

Cabe agregarse que hasta el momento el ingreso de importaciones de madera y derivados está concentrado en dos productos (tableros de fibras de madera y de partículas de madera) y, si bien tuvo un crecimiento importante el año pasado (+114%), representó un total de 13 millones de dólares en 2025.

Por lo todo lo anterior, vemos que luego de varios años de caída el indicador de actividad industrial sectorial muestra cierta recuperación en 2025… pero ¿es suficiente la tendencia actual para recuperar los niveles de actividad y empleo?

En base a lo anteriormente señalado, el mayor desafío está en aquellas empresas orientadas principalmente al mercado de la construcción local. La leve recuperación del sector señalada en 2025, y que se suma también a la pequeña recuperación (+7% anual) de la superficie autorizada a construir (el cual es un indicador relevante para anticipar la demanda de materiales) dan señales de que la caída de la construcción habría encontrado un piso, aunque la recuperación es aún muy leve para revertir la caída de 2023 y 2024.

Adicionalmente, desde el sector maderero señalan que a esto se deben sumar otros desafíos que tienen que ver con cambios tecnológicos en la construcción (mayor uso de andamiajes y perfilería metálica en vez de madera) y la difusión de viviendas industrializadas (en algunos casos incluso importadas totalmente), entre otros.

En este marco, la dinámica exportadora registrada, así como la política de apertura comercial nacional y los acuerdos firmados con la Unión Europea y Estados Unidos parecen oportunidades de mercado muy interesantes para el sector, aunque el proceso de reconversión necesario para un gran número de PyMEs dista de ser un proceso sencillo.

A partir de consultas al sector es posible mencionar varias líneas de trabajo para dicha reconversión: financiamiento (destinado no solo a capital de trabajo, sino también a la mejora e innovación tecnológica y a los créditos hipotecarios para la construcción), reducción de costos logísticos internos (desde las plantas productivas hasta los puertos de Zárate o Buenos Aires), el costo de la energía eléctrica y la necesidad de contar con certificaciones ambientales exigidas en los principales mercados de destino (como por ejemplo FSC- Forest Stewardship Council).

En el marco de las reformas legislativas actualmente en discusión, el RIMI (Régimen de Incentivos a las Inversiones Medianas) surge como una propuesta para cerrar la brecha con los grandes proyectos de amparados por el RIGI (Régimen de Incentivos para Grandes Inversiones), alentando nuevas inversiones, competitividad, exportaciones y empleo formal a través de la amortización acelerada de inversiones en el impuesto a las ganancias y de la devolución de créditos fiscales por inversiones productivas.

La propuesta tiene como fortaleza la inclusión de empresas PYMES de cualquier sector económico y con proyectos de inversión mucho más cercanos a su realidad (a partir de montos mínimos de 150 mil dólares para microempresas), por lo cual es positivo y genera instrumentos muy interesantes para el sector, aunque la magnitud del desafío de reconversión del sector y las restricciones mencionadas exceden las herramientas propuestas en este proyecto.

Adicionalmente, como también se ha tratado en anteriores informes, los gobiernos locales y provinciales tienen un potencial enorme para reducir el costo argentino y generar herramientas que complementen estos instrumentos nacionales acompañando el proceso de modernización industrial para la elaboración de productos que abastezcan tanto el mercado doméstico como el externo.

En esta línea, podemos mencionar la reducción de impuestos distorsivos, la creación de incentivos tributarios para apoyar la reconversión y adaptación a los mercados internacionales, facilitar los acuerdos para las inversiones en infraestructura a nivel regional y nacional que reduzcan el costo logístico dentro del país (además de la modernización del transporte fluvial) y la reducción de las tarifas de energía para industrias en proceso de reconversión.

Actualmente, el mercado se encuentra en una etapa de reconfiguración estratégica: mientras las exportaciones muestran signos de crecimiento, el consumo doméstico lucha por recuperarse, impulsando al sector a buscar una mayor eficiencia operativa y nuevos estándares de sostenibilidad para aprovechar el enorme potencial existente basado en ventajas comparativas claras en la producción primaria, pero para que esto también implique competitividad en las industrias es necesario el compromiso tanto de nación, como de las provincias y los municipios para acompañar ese proceso de modernización.