La hacienda recuperó precio, pero la mayor oferta limita nuevas subas

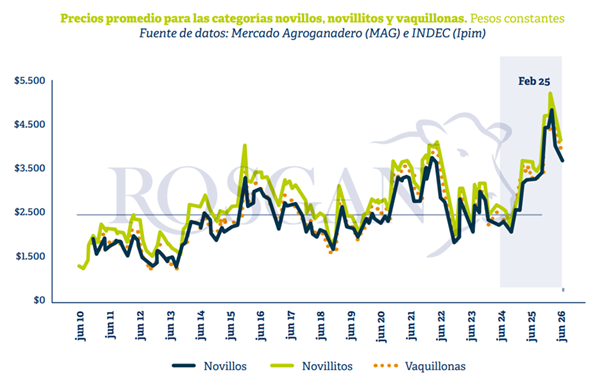

Después de varios meses de amesetamiento, el precio de la hacienda gorda comenzó a recuperar terreno en julio. Las referencias del Mercado Agroganadero (MAG) registraron subas promedio del 3,7% para los novillos, del 1,8% para los novillitos y del 1,3% para las vaquillonas. Sin embargo, la mejora llega a un mercado condicionado por una demanda cautelosa y, principalmente, por una oferta que podría ganar volumen durante los próximos meses.

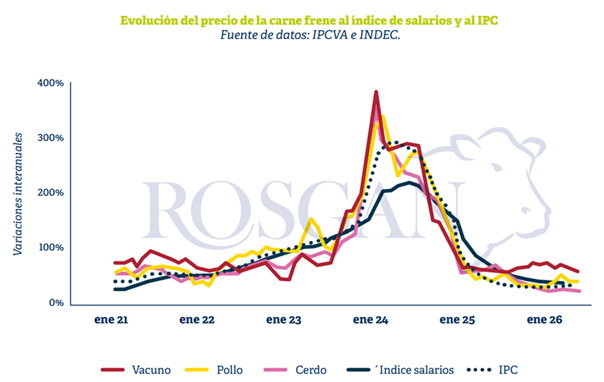

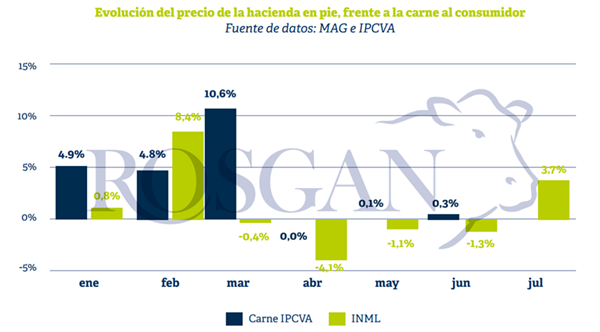

El comportamiento reciente vuelve a poner en primer plano una divergencia que atravesó buena parte de 2026. Hasta mediados de año, mientras el precio de la carne acumulaba un incremento del 22%, la hacienda medida a través del índice INMAG apenas había aumentado 2% nominalmente. La brecha se explica por la fuerte corrección registrada en febrero y por la posterior resistencia de los precios minoristas a retroceder pese al abaratamiento de la materia prima.

En otras palabras, el consumidor convalidó durante el primer trimestre un nuevo escalón de precios de la carne que luego logró sostenerse aun cuando el valor del ganado perdió parte de la mejora inicial. Al mismo tiempo, la demanda comenzó a profundizar la sustitución de carne vacuna por alternativas de menor precio, principalmente pollo y cerdo.

Según un reporte de la Bolsa de Comercio de Rosario (BCR), tras varios meses de amesetamiento, julio marcó un moderado repunte en el precio de la hacienda gorda.

Las referencias del Mercado Agroganadero (MAG) muestran incrementos promedio del 3,7% para los novillos, del 1,8% para los novillitos y del 1,3% para las vaquillonas. Resta verificar si esta mejora ha logrado o logrará trasladarse plenamente al precio de la carne al consumidor o si encuentra una demanda más cautelosa, que limite la capacidad del comercio para convalidar nuevos aumentos.

Hasta mediados de año, la evolución de ambos mercados había transitado caminos muy diferentes. Mientras el precio de la carne acumulaba un incremento del 22%, la hacienda, medida a través del índice INMAG, apenas registraba una suba nominal del 2%.

La explicación se encuentra en la dinámica observada desde los primeros meses del año. Luego de las fuertes subas registradas en febrero, las cotizaciones de la hacienda comenzaron a retroceder en términos nominales, perdiendo prácticamente toda la mejora alcanzada. En cambio, el precio de la carne, cuyos principales ajustes se concentraron durante el primer trimestre, logró sostener esos valores aun cuando la materia prima se abarató. En otras palabras, el consumidor terminó convalidando un nuevo escalón de precios del cual, posteriormente, no retrocedió.

Si bien, desde el lado de la demanda, se ha profundizado este efecto sustitución que ejercen carnes de menor precio, como el pollo y el cerdo, sobre el consumo de carne vacuna, el comportamiento reciente también evidencia un mercado relativamente estabilizado en los actuales niveles de consumo puesto que, en este contexto, el comercio minorista tampoco se vio presionado a realizar correcciones de precios a la baja tras los retrocesos de la hacienda.

Del lado de la oferta también comienzan a observarse cambios relevantes. La menor disponibilidad relativa de hacienda terminada parece haber contribuido a la reciente recuperación de los valores, aunque difícilmente este factor mantenga la misma intensidad durante los próximos meses.

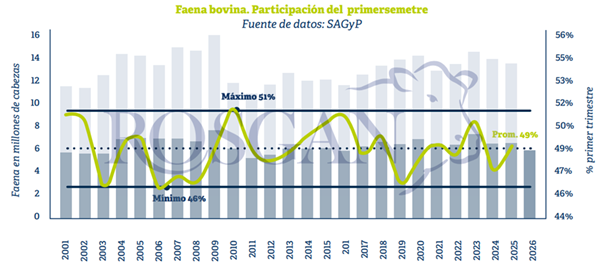

En efecto, si se analizan los datos de faena de los últimos cinco años, el segundo trimestre suele ubicarse sistemáticamente por encima del primero. Con excepción de 2024, cuando comenzó a evidenciarse un proceso de retención luego de la sequía, la faena entre abril y junio resultó entre un 6% y un 7% superior a la registrada entre enero y marzo. Este año, en cambio, el aumento fue de apenas el 2%.

Esta diferencia refleja un cambio en el comportamiento de la oferta. A diferencia de lo observado en 2024, el proceso de retención actual no se limita a una menor salida de hembras, sino que también involucra machos que permanecen más tiempo en recría o engorde con el objetivo de incrementar el peso de faena y, con ello, la producción de carne por animal.

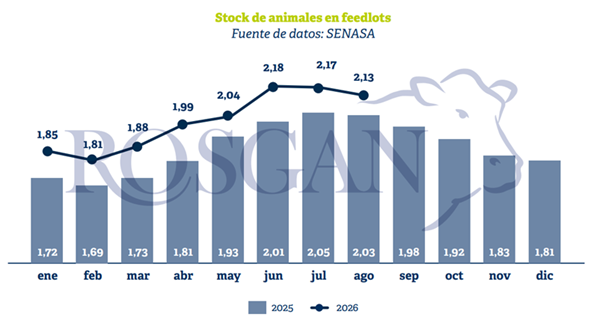

Un indicador que refuerza esta interpretación es el elevado nivel de ocupación de los feedlots. Según los últimos datos publicados por SENASA al 1.º de agosto, el stock alcanzó los 2,13 millones de cabezas, cerca de un 5% por encima del registrado un año atrás y entre los valores más altos de la serie histórica.

En consecuencia, el importante volumen de animales actualmente encerrados asegura una oferta significativa de hacienda terminada para los próximos meses, lo que constituye un factor que probablemente limite nuevas subas de magnitud en los precios de la hacienda gorda.

A ello se suma la importante cantidad de animales que aún permanece en sistemas de recría o engorde pastoril y que todavía no ingresó a los corrales para su terminación. Es decir, existe una oferta potencial adicional que comenzará a incorporarse al mercado durante los próximos meses.

Finalmente, otro aspecto que merece un seguimiento cercano es la evolución del clima. Los pronósticos que anticipan un escenario de El Niño, con lluvias superiores a lo normal, podrían modificar nuevamente el comportamiento de la oferta. En particular, en las islas y zonas costeras de la franja este del país, un exceso de precipitaciones podría acelerar la salida de hacienda que actualmente se encuentra en engorde pastoril. La falta de corrales o de campos firmes para sostener esos animales podría adelantar su envío a faena hacia fines de año, incrementando estacionalmente la oferta.

En síntesis, el mercado enfrenta un escenario de precios relativamente firmes, aunque con fundamentos que sugieren un margen acotado para convalidar nuevas subas significativas en el valor de la hacienda gorda.