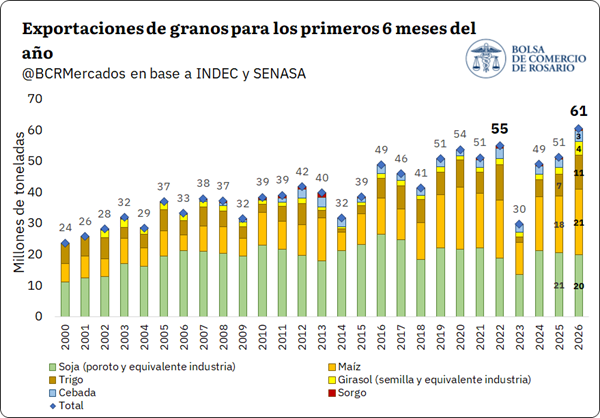

El agro argentino logró un récord exportador en el primer semestre, impulsado por maíz, trigo y girasol

La primera mitad de 2026 dejó una marca inédita para el comercio exterior agroindustrial argentino. Favorecido por cosechas récord de maíz, trigo y girasol, el país exportó más de 60,7 millones de toneladas de granos y subproductos, consolidando uno de los mejores desempeños comerciales de las últimas décadas y fortaleciendo su posición como uno de los principales proveedores mundiales de alimentos.

El informe de la Bolsa de Comercio de Rosario (BCR) muestra que la abundante oferta de cereales y oleaginosas permitió sostener un ritmo de embarques excepcional, aun en un contexto de elevada volatilidad internacional. La combinación entre altos niveles de producción y una demanda externa activa consolidó un semestre histórico para el sector exportador, aunque con profundas diferencias entre los distintos complejos productivos.

La campaña récord empuja las exportaciones a máximos históricos. Panorama comercial al primer semestre del año. La cosecha de maíz más lenta en cinco años. A pesar del desplome de cotizaciones en Chicago, el maíz encuentra sostén en la sequía de Francia.

1. Se exportaron más de 60 Mt entre granos y subproductos en la primera mitad del año

El agro argentino termina de consolidar un semestre histórico con exportaciones por más de 60,7 Mt de granos y derivados industriales. En un año que quedará para la historia, con cosechas récord en maíz, trigo y girasol, el nivel de oferta de cereales y oleaginosas en el mercado interno posiciona a la Argentina como uno de los orígenes más atractivos para el resto del mundo. Una demanda activa, que convalida las competitivas cotizaciones locales, viene absorbiendo granos en niveles máximos para los tres cultivos que alcanzaron volúmenes récord este año: se tienen exportaciones por 21 Mt de maíz (23% arriba del promedio); 11,1 Mt de trigo (63% más que la media); y el equivalente a 4,4 Mt de girasol (entre semillas en bruto y aquellas necesarias para la producción de derivados), lo que representa 2,5 veces el promedio del último quinquenio.

En soja, teniendo en cuenta las toneladas que se embarcan como grano y aquellas necesarias para la producción de derivados, las exportaciones acumuladas del primer semestre llegan a 20,1 Mt, 3% debajo del año pasado y el cuarto ritmo exportador más bajo en la última década. Inclusive, teniendo en cuenta la dinámica del resto de cultivos, es la primera vez en veintiséis años que las exportaciones de soja durante el primer semestre tienen tan poca participación sobre el total, explicando solo 33% de todas las toneladas enviadas hacia el resto del mundo. Esto se da en el marco de un mayor dinamismo comercial del resto de los productos que comenzaron a cosecharse antes y una menor predisposición a negociar soja en la primera parte del año, sumado que se venía de un nivel de stocks relativamente bajos.

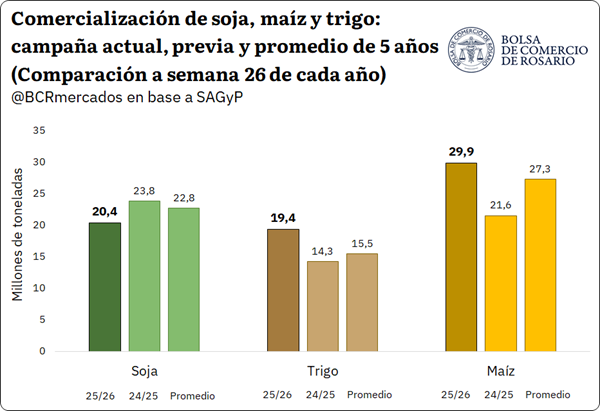

1.1 La foto comercial al primer semestre del año: los cereales lideran el volumen de compromisos

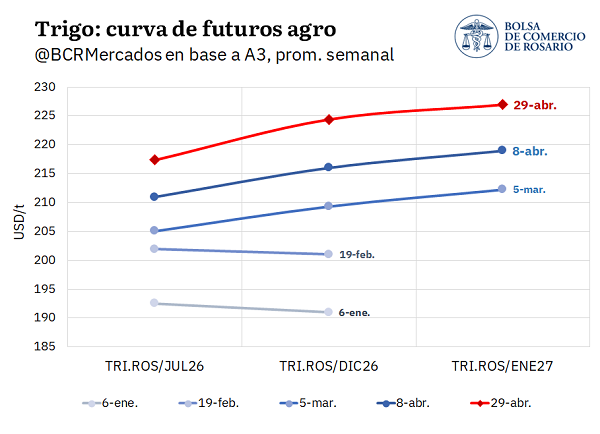

El escenario comercial muestra la misma dinámica que el ritmo exportador: el maíz y el trigo con niveles de compromisos de entre 9 y 25% por encima de la media en valores absolutos; la soja 10% por debajo. Durante buena parte del primer semestre, los cereales dominaron el mercado interno, entre una demanda activa y oferta récord. Además, el premio en precios durante el estallido del conflicto en Medio Oriente incentivó aún más las ventas de los cultivos estrellas de este año.

Sin embargo, desde el desarme de las posiciones de los fondos en Chicago y la evolución de las cotizaciones internacionales, los precios relativos estarían evolucionando más favorablemente para la soja con relación a los cereales, lo cual podría incentivar un mayor ritmo de compromisos durante los próximos meses. Solo en junio se le colocó precio a 4,1 Mt de soja y, sumando también las de mayo, se explica el 60% del pricing total de soja en lo que va del año. A medida que nos acerquemos al período de pre-campaña 2026/27, se encontrará un nuevo pico estacional de ventas y será clave ver la dinámica de los productores, respecto a cuáles serán sus preferencias de ventas para financiar el nuevo ciclo comercial.

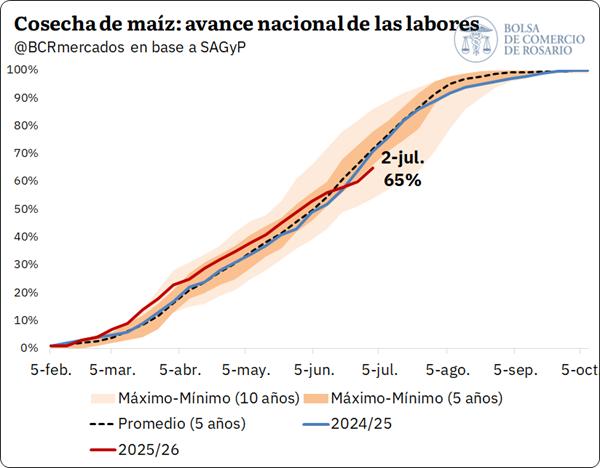

2. Maíz: el avance de cosecha más lento en los últimos cinco años

Aunque el clima mejoró, la cosecha de maíz sigue siendo la más lenta del último lustro. La trilla nacional alcanza el 65% del área al 2 de julio, 6 p.p. por debajo del promedio quinquenal, con Buenos Aires, Córdoba y La Pampa como las provincias con mayor superficie pendiente, según SAGyP. El retraso responde a los elevados niveles de humedad y a las lluvias que dificultaron el ingreso de las cosechadoras en semanas previas. Tras la mejora climática, las labores están avanzando con cierta lentitud, aunque todavía condicionadas por la alta humedad de los granos.

En cuanto a la dinámica de precios, durante la última semana la pizarra para el cereal mostró valores en torno a los $ 265.000/t, estabilizándose en un nivel de precios de $ 5.000/t superior a lo visto en las últimas semanas y siendo el más alto desde principios de mayo. Sin embargo, debido a la sostenida suba del dólar desde aquellas fechas, la pizarra en dólares hoy está US$ 10/t más baja que en ese momento, cuando se pagaba US$ 190/t.

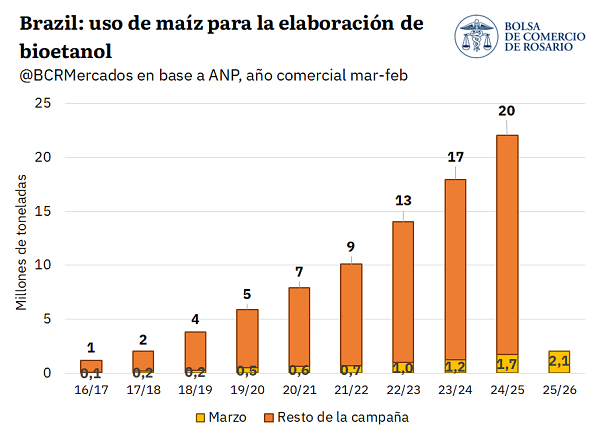

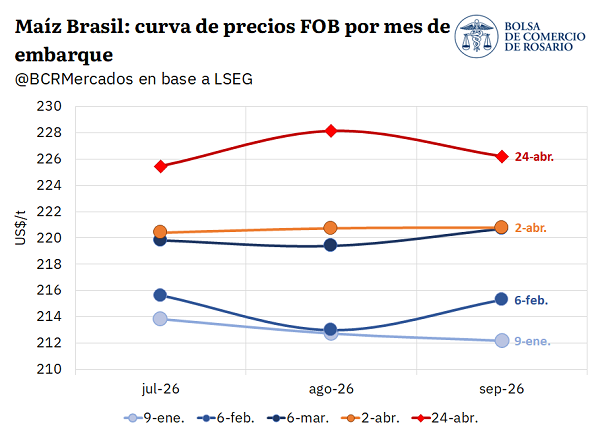

En cuanto a los precios de exportación, el FOB del maíz argentino se presenta apenas más barato que el brasilero en el tramo spot, cotizando cerca de US$ 200/t, cuando el equivalente de nuestro vecino fluctúa cerca de los US$ 208/t. La safrinha brasilera ya está ingresando al mercado con un avance de cosecha del 18,8% a nivel nacional y se espera sea la segunda más alta en la historia. Entre las expectativas de oferta casi en récords y los reajustes de las cotizaciones de los productos vinculados a energía, el maíz brasilero viene ajustando fuertemente en sus cotizaciones FOB, ganando competitividad y convergiendo paulatinamente hacia el argentino.

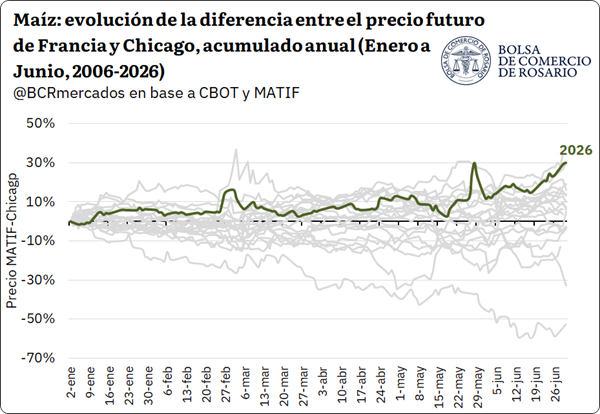

Sin embargo, el contexto internacional trae algunos factores alcistas que podrían estar dando cierto sostén a las cotizaciones. Francia está sufriendo una de las peores sequías de su historia, afectando directamente al maíz, que es un cultivo clave para el país y que está en etapa crítica de polinización. Esto, en un contexto donde el conflicto en Medio Oriente colaboró a una reducción en el área sembrada mayor al 19% debido al aumento en los altos costos de fertilizantes y energía. El Ministerio de Agricultura de Francia pronostica un desplome cercano al 30% en su cosecha, su nivel más bajo en 26 años.

En este contexto, las cotizaciones de maíz en MATIF vienen ajustando al alza desde las últimas jornadas, llegando a subas de cerca del 23% desde principios de año. En paralelo, los precios en Chicago han estado corrigiendo fuertemente a la baja luego del alivio de tensiones en Medio Oriente y avance de negociaciones sobre la apertura del estrecho de Ormuz, alcanzando niveles de principio de año. Esta diferencia de variaciones entre las cotizaciones del mercado de futuros de la Bolsa de París y Chicago estaría escalando para llegar a ser una de las más elevadas en los últimos 20 años.

3. El Niño: crecen las expectativas para la próxima campaña

El fenómeno del Niño podría configurar el mejor escenario productivo para el verano argentino desde 2020. Según el informe de GEA-BCR, las señales apuntan a un evento “fuerte”, con posibilidad de ser “muy fuerte”, especialmente durante diciembre y enero, meses clave para la definición del maíz temprano y parte de la soja de primera.

Para el agro argentino, el impacto esperado es mayormente positivo. Existen chances de alcanzar un volumen de cosecha superior al de la campaña anterior. Tal como se mencionó anteriormente, GEA-BCR destaca que podría tratarse del mejor escenario productivo para el verano desde 2020. Aunque el principal riesgo no estaría en la etapa de implantación o desarrollo de los cultivos, sino hacia la cosecha: precipitaciones muy superiores a lo normal podrían generar eventos disruptivos, afectar la logística y provocar problemas puntuales de excesos hídricos.

Este escenario favorable para la producción argentina pensando ya en el nuevo ciclo, es un factor clave para las expectativas de oferta total, ya que se sumarían a una campaña con suministros récord. La dinámica del Niño y los planteos de siembra de la gruesa podrían jugar un rol importante en la formación de expectativas respecto a la oferta y con impacto la evolución de las curvas de futuros.

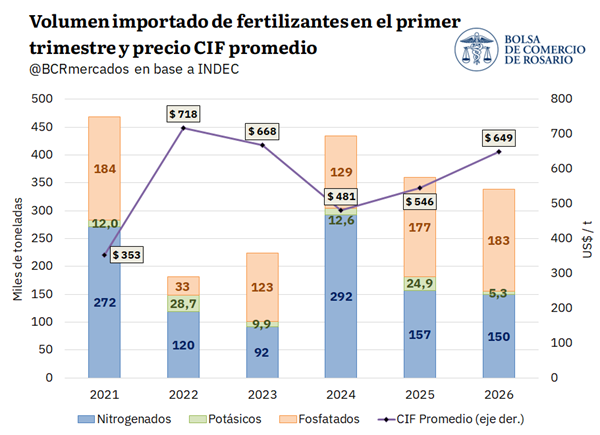

4. Fertilizantes: se reanuda el flujo por el Estrecho de Ormuz

Tras el acuerdo de cese al fuego en Medio Oriente, se reanuda el tránsito marítimo por el Estrecho de Ormuz, y con ello cierto flujo de fertilizantes que estaban con dificultades para ser transportados por el estrecho, según informa LSEG. A partir de este escenario, es que los precios internacionales de la urea se desinflaron fuertemente y ya están en niveles previos al conflicto, según la misma fuente. Sin embargo, el alivio a la oferta global es, por ahora, limitado.

Desde que se anunció el cese de hostilidades, se liberaron del Estrecho de Ormuz grandes cargamentos de fertilizantes que estaban impedidos de circular. Es así como el mercado global de fertilizantes y sus insumos encuentran cierto alivio para sus necesidades inmediatas. No obstante, estos cargamentos responden sobre todo a ventas ya consumadas, por lo que no representa más oferta nueva y el alivio podría ser parcial. Además, mientras los buques salen cargados, no se están registrando entradas de cargueros vacíos listos para recargar mercadería.

Los negocios de fertilizantes en la región del Golfo siguen siendo muy limitados, en un mercado donde aún predomina la cautela por la seguridad del comercio a través del canal. La recuperación plena de los flujos continúa atada a la firma de un acuerdo que ponga fin definitivo a la guerra; hasta entonces, el tránsito marítimo permanece reducido a una fracción de los niveles habituales previos al conflicto.

A este escenario se suma la pérdida de capacidad productiva del complejo fertilizante regional. En paralelo, la logística sigue condicionada por la espera de la remoción de minas en el paso marítimo. Con unas 600.000 toneladas de urea todavía pendientes de salida desde el Golfo, el mercado internacional de fertilizantes aún tiene un camino por recorrer antes de recuperar condiciones más normales.