Familias endeudadas: la morosidad en créditos personales superó el 13% según el BCRA

La presión sobre los ingresos familiares sigue reflejándose en el sistema financiero. Los últimos datos oficiales muestran que la morosidad en el pago de créditos volvió a crecer en febrero y alcanzó niveles récord, con especial impacto en las líneas destinadas al consumo, como tarjetas de crédito y préstamos personales.

Según la información del Banco Central de la República Argentina (BCRA), la irregularidad en el conjunto del sistema bancario subió 0,3 puntos porcentuales en febrero y llegó a 6,7% de la cartera total de préstamos, el nivel más alto desde que se inició la serie estadística.

El deterioro se concentra principalmente en los hogares. Los créditos destinados a familias registraron una mora de 11,2% del total financiado, con una suba mensual de 0,6 puntos y un salto de 8,3 puntos porcentuales frente a febrero de 2025.

La tendencia confirma que el deterioro del poder adquisitivo, sumado a la persistencia de la inflación y al mayor peso del financiamiento cotidiano, está empujando a cada vez más hogares a incumplir pagos.

Tarjetas y préstamos personales, los más golpeados

Las líneas más comprometidas son aquellas vinculadas directamente al consumo corriente.

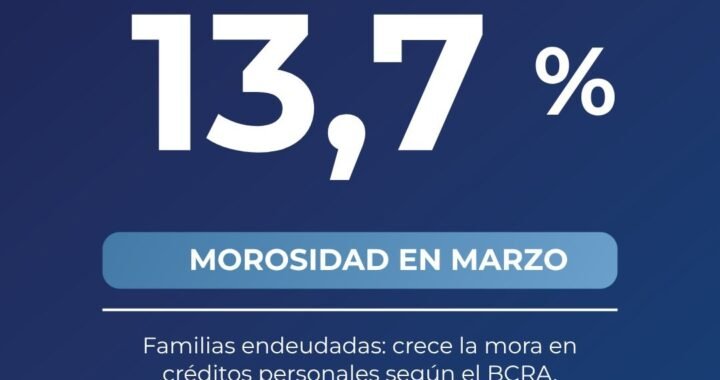

En los préstamos personales, la morosidad alcanzó 13,8% del total en febrero, con un incremento de 0,6 puntos respecto de enero y una suba interanual de 10,1 puntos porcentuales.

En el caso de las tarjetas de crédito, el ratio de irregularidad llegó a 11,6%, también con un aumento mensual de 0,6 puntos y un fuerte salto de 9,2 puntos frente al mismo mes del año pasado.

Se trata de una señal particularmente sensible, ya que la tarjeta dejó de funcionar únicamente como instrumento de consumo y pasó a convertirse, en muchos casos, en una herramienta de financiamiento básico para gastos corrientes como alimentos, medicamentos y servicios.

La persistencia de niveles de mora por encima del 10% en estas líneas refleja un estrés financiero creciente dentro de los hogares.

Hipotecarios y prendarios también muestran deterioro

Aunque con ratios más bajos, el resto de las líneas de financiamiento para familias también exhibe un empeoramiento en la capacidad de pago.

En los préstamos hipotecarios, la irregularidad llegó a 1,4% en febrero, con un aumento de medio punto porcentual en los últimos doce meses.

En los créditos prendarios, la mora general alcanzó 6,8%, tras subir medio punto en el mes.

En el caso específico de los préstamos ajustados por UVA, el deterioro fue más marcado: la irregularidad llegó a 8,8%, con una suba mensual de 0,6 puntos y un salto interanual de 6,2 puntos.

Este comportamiento vuelve a poner bajo observación el impacto del encarecimiento del crédito indexado en un contexto donde los ingresos reales siguen rezagados.

Empresas: menos mora, pero también en ascenso

En el segmento corporativo, los niveles de morosidad siguen siendo considerablemente menores que en los hogares, aunque la tendencia también es ascendente.

En febrero, los pagos atrasados de las empresas alcanzaron 2,9% del total financiado, con un incremento de 2,1 puntos porcentuales en los últimos doce meses.

El mayor deterioro aparece en las líneas de corto plazo, que suelen reflejar tensiones inmediatas de caja.

Los adelantos en cuenta corriente mostraron una irregularidad de 3,1%, con una suba mensual de 0,3 puntos.

En documentos comerciales, la mora llegó a 2,5%, tras sumar 0,2 puntos en febrero.

Por el contrario, las líneas con garantía real o vinculadas al comercio exterior mantienen mejor desempeño: los créditos hipotecarios empresariales permanecieron en 4,7%, los prendarios bajaron a 3,9% y las prefinanciaciones y financiaciones de exportaciones conservaron una mora mínima de apenas 0,6%.

El termómetro de una economía ajustada

La suba sostenida de la morosidad funciona como uno de los indicadores más sensibles del deterioro económico.

Cuando las familias dejan de pagar tarjetas o préstamos personales, el dato no refleja solamente un problema financiero individual: muestra el límite de una estructura de ingresos que ya no alcanza para sostener el consumo básico.

Con salarios reales aún golpeados, inflación persistente y financiamiento cada vez más caro, la mora récord del sistema bancario empieza a consolidarse como uno de los principales síntomas del ajuste sobre la economía doméstica.