El Tesoro colocó los USD 150 millones previstos en la segunda vuelta del Bonar 2029

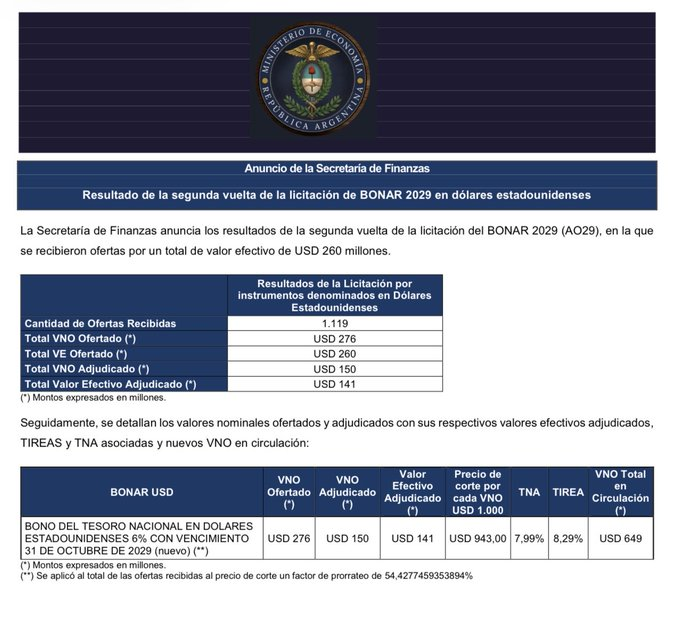

La Secretaría de Finanzas completó con éxito la segunda vuelta de la licitación del nuevo Bonar 2029 (AO29), al adjudicar la totalidad de los USD 150 millones previstos para esta instancia. La operación volvió a mostrar un elevado interés de los inversores, ya que recibió ofertas por USD 276 millones en valor nominal, casi el doble del monto finalmente colocado.

La licitación complementó la colocación realizada el día anterior y se efectuó bajo la modalidad de adhesión al precio de corte definido en la primera ronda. En términos de valor efectivo, las propuestas alcanzaron USD 260 millones, mientras que el monto adjudicado fue de USD 141 millones, correspondiente a un valor nominal de USD 150 millones.

El Bonar 2029 mantuvo las mismas condiciones financieras de la licitación original. El precio de corte quedó fijado en USD 943 por cada USD 1.000 de valor nominal, con una Tasa Nominal Anual (TNA) de 7,99% y una Tasa Interna de Retorno Efectiva Anual (TIREA) de 8,29%.

Dado que la demanda superó ampliamente la oferta disponible, la Secretaría de Finanzas aplicó un factor de prorrateo de 54,43% sobre las órdenes presentadas al precio de corte, mecanismo habitual cuando el volumen ofertado excede el cupo establecido.

Con esta segunda rueda, el nuevo Bonar 2029 amplió su volumen en circulación hasta alcanzar un valor nominal de USD 649 millones, consolidando la estrategia oficial de captar financiamiento en moneda dura mediante instrumentos destinados al mercado.

La elevada demanda registrada tanto en la licitación principal como en esta segunda instancia refleja el interés de los inversores por los títulos soberanos en dólares, en un contexto donde el Gobierno busca fortalecer su programa financiero, extender el perfil de vencimientos y diversificar las fuentes de financiamiento sin incrementar las necesidades de emisión monetaria.

La operación también confirma la utilización de las segundas vueltas como herramienta para ampliar las colocaciones cuando la respuesta del mercado supera las expectativas iniciales, permitiendo al Tesoro captar recursos adicionales manteniendo las mismas condiciones de tasa y precio definidas en la licitación competitiva.