El Banco Central flexibilizó hoy encajes y puso nuevos topes a la posición de Letras de Liquidez (Leliq) de los bancos de modo de liberar unos $ 350.000 millones para que sean utilizados en créditos blandos a empresas y familias, ante las restricciones en el comercio y la producción por las medidas para detener la expansión del coronavirus (Covid-19).

También habilitó a que, hasta septiembre de 2020, se añadan 60 días de plazo para cada categoría de deudor y, para sostener la capacidad prestable, se suspenda hasta el 30 de julio la posibilidad de distribución de resultados por parte de las entidades financieras.

“Estas medidas apuntan a que el sistema financiero pueda dar más apoyo tanto a empresas como a particulares y a que no se resienta la cadena de pagos en los próximos meses”, informó el BCRA tras la reunión de Directorio celebrada esta tarde.

Según lo dispuesto por el BCRA, a partir de los próximos días los bancos ofrecerán créditos para financiar capital de trabajo de pequeñas y medianas empresas, con una tasa fija máxima del 24% anual.

Los créditos aplicarán para actividades consideradas prioritarias como producción de alimentos, insumos médicos, higiene personal y tecnología, aunque también habrá líneas para capital de trabajo.

Para aumentar su capacidad prestable, el BCRA estableció que “las entidades deberán desprenderse de una parte de su posición en LELIQ” y que también “reducirá el monto de sus encajes, incrementándose aún mas la disponibilidad de recursos para financiamiento”.

“La medida en su conjunto, sumando la baja de tenencia de LELIQ en poder de las entidades y la liberación de encajes, genera un volumen de crédito para apoyo a este sector de más del 50% del financiamiento bancario actual”, informó la entidad presidida por Miguel Pesce.

Adicionalmente, el Central incrementó la liberación de encajes para financiar el programa Ahora 12 y se dispuso la flexibilización, de manera provisoria, de los parámetros con los que son clasificados los deudores bancarios.

“El sistema de clasificación vigente tiene en cuenta, entre otras variables, la cantidad de días de mora de cada deudor. Desde hoy y hasta septiembre de 2020, a la clasificación de cada deudor se le añadirán 60 días de plazo para cada categoría, permitiendo contemplar las dificultades ocasionadas por la crisis en diversas ramas de la actividad económica”, sostuvo el Central.

Los lineamientos centrales de la nueva política de créditos habían sido adelantados por el ministro de Desarrollo Productivo, Matías Kulfas, quien dijo este martes en conferencia de prensa que el objetivo es evitar el colapso de la cadena de producción y una caída en el empleo.

“La idea es que las empresas puedan, a partir de esta regulación, financiar con los bancos tanto el capital de trabajo que necesitan para producir más como para sostener situaciones más complejas”, dijo el ministro.

“Hay muchas actividades que sufren en este contexto de reducciones a la movilidad y cuarentena”, admitió Kulfas durante la conferencia, pero dijo que el Gobierno espera que “este parate sea lo más acotado en el tiempo”.

Durante los últimos días, bancos centrales de todo el mundo dispusieron rebajas de sus tasas de interés, algunos hasta el 0%, y la compra de títulos públicos y privados para evitar que el derrumbe de la actividad obligue al cierre masivo de empresas y afecte a las deudas soberanas.

Entre los casos más resonantes estuvo el del Banco Central Europeo (BCE) que ayer anunció un paquete de 750.000 millones de euros para el rescate de títulos públicos y privados, y el de la Reserva Federal de Estados Unidos que el domingo oficializó un paquete similar por US$ 700.000 millones.

Durante el mes de febrero 2020, a Misiones ingresaron $4.770,3 millones en concepto de transferencias automáticas de recursos de origen nacional (coparticipación, leyes especiales y compensación del Consenso Fiscal), significando un incremento del 44,6% respecto al mismo mes del 2019, pero cayendo un 5,3% comparado con enero 2020.

De ese modo, comparando el crecimiento de recursos de la provincia con la inflación del NEA para enero 2020, la pérdida en términos reales de Misiones es de $406,8 millones, según destaca un informe de la consultora Politikon Chaco.

Dicho informe se basó en los datos oficiales publicados por la Dirección Nacional de Asuntos Provinciales, del Ministerio de Hacienda de la Nación.

En febrero, Misiones recibió en concepto de coparticipación y leyes especiales el total de $4.597,3 millones (+46,1% interanual); mientras que en concepto de Compensación del Consenso Fiscal (Punto II.a, Ley 27.429), a la provincia ingresaron otros $172,9 millones (+13,3% interanual).

Por ende, en total, Misiones recibió en febrero 2020 la suma total de $4.770.304.720: un 44,6% más que en febrero 2019 (la más baja del NEA); pero cae un 5,3% respecto a enero 2020, producto de la baja en la recaudación y a que, durante febrero, ninguna jurisdicción captó recursos por compensación de la quita del IVA de productos de consumo (ya sea Decreto 752/19 o por Cautelar de la Corte Suprema, como el caso misionero).

Comparando el crecimiento interanual de las transferencias automáticas a Misiones frente a la inflación (57% para la región del NEA a enero 2020 – último dato disponible), la pérdida de recursos en términos reales de la provincia equivale a $406,8 millones.

Por jurisdicción, la que tuvo el mayor crecimiento del total de transferencias automáticas en febrero fue Catamarca, con un incremento del 46,1%. El podio lo completan La Pampa y Entre Ríos (+46% en ambos casos).

Del otro lado, Córdoba (+41,9%), San Luis (+41,8%) y la provincia de Buenos Aires (+41,3%) son las provincias con el menor crecimiento interanual.

Si se busca observar el impacto de las transferencias a nivel per cápita, en el caso de Misiones, las transferencias automáticas significaron un total de $3.824,3 por misionero, siendo la más baja del NEA y la séptima más baja de todo el país.

De acuerdo a un informe elaborado por la consultora Politikon Chaco, la inversión real directa y transferencias de capital de la Administración Pública Nacional a las provincias de la región del Nordeste argentino (NEA) creció a un 18,3% interanual durante todo el año 2019. En ese marco, Chaco, Misiones y Corrientes han tenido incrementos (todos por debajo de la inflación), mientras que Formosa es la única de la región que mostró caídas.

En el total país, la inversión real directa y Transferencias de capital a las provincias argentinas totalizó $194.617 millones en el año 2019, marcando un incremento del 59,5% respecto a igual período del año anterior. Sin embargo, es destacar que el total nacional incluye no solo a las 24 jurisdicciones sino también a lo relativo a “interprovincial”, “nacional” y “binacional”, por lo que la suba consolidada no se condice con lo que ocurrió en las provincias, que tuvieron resultados muy dispares.

Observando por regiones, la Pampeana mostró el mayor crecimiento del año 2019, con un total nominal ejecutado de $86.818 millones (+57,1% respecto a 2018). Por su parte, la región del NEA totalizó $15.195 millones (+18,3% i.a), el NOA $23.488 millones (+14,7%), Cuyo $10.426 millones (+5,8%) y la Patagonia $12.671 millones (cayendo un 1,9%, única región con descenso en el país).

¿Qué pasó en el NEA?

A nivel regional, por su parte, el NEA en total registró una ejecución de $15.195 millones, representando así el 10,2% del total nacional y creciendo a nivel interanual un 18,3%.

En la región, Chaco tuvo la ejecución y el incremento interanual más alto en el año: $6.007 millones y un crecimiento del 44,4%; le sigue Misiones con $3.683 millones (+37,9% i.a); y Corrientes $3.148 millones (+6,3%). Por su parte, Formosa es la única provincia de la región que sufrió una caída: -22,9% interanual (la quinta más grande del país), con una ejecución de $2.357 millones.

Total país

A nivel nacional, Córdoba (+96,5%) y la Provincia de Buenos Aires (+96,1%) fueron las jurisdicciones que más crecieron en el 2019 comparando con 2018; mientras que, del otro externo, Tucumán (-45%) y La Pampa (-33,8%) fueron las provincias que registraron las mayores caídas.

Considerando que el IPC nacional de 2019 registró un alza de precios del 53,8%, solo 5 sobre 24 jurisdicciones tuvieron alzas de la inversión real directa y transferencias de capital por encima de la inflación.

Cabe destacar además la disparidad en los grados de ejecución de recursos: mientras que Salta tuvo un 161,2% (es decir, una sobre ejecución presupuestaria en relación al crédito presupuestario original), la provincia de Tucumán, en el otro extremo, tuvo un nivel de ejecución de apenas el 30,3%, que explica sus malos resultados.

Inversión per cápita

Al observar la inversión real directa y transferencias de capital medidas per cápita, por provincias, se observan grandes disparidades: la inversión por habitante de La Rioja, que es la más alta del país, alcanza los $14.462,4 por riojano; mientras que, en el otro extremo, por cada tucumano se invirtió solo $1.050,9.

La provincia de Buenos Aires tiene el nivel nominal más alto de ejecución ($37.852 millones), pero a nivel per cápita, es el tercero más bajo del país, con apenas $2.201,2 por bonaerense. El promedio nacional es de $4.330,7 por habitante.

En lo que refiere al NEA, el Chaco lidera la inversión per cápita con $5.036,8 por habitante; seguido por Formosa con $3.926,8 por habitante; Misiones con $2.952,6 por habitante; y Corrientes tiene la más baja de la región, con $2.833,3 por habitante.

El informe toma como base los datos publicados por la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP), por el Ministerio de Economía de la Nación y el INDEC.

• Distintos eventos han determinado que en los últimos meses el mercado cambiario se transforme en levemente superavitario debido a la caída en la demanda de dólares (fuerte aumento del precio de la divisa, estrictos controles cambiarios, menor turismo) y al aumento en la oferta de divisas (mejora en la balanza comercial) • La compra del superávit cambiario por parte del Banco Central se tradujo en una nueva fuente de expansión monetaria y en un virtual congelamiento en el precio del oficial del dólar durante los últimos meses. En un contexto inflacionario como el que actualmente tiene nuestro país, un virtual congelamiento del tipo de cambio implica una caída del poder adquisitivo en el precio de la divisa • Comparando precios de productos de consumo totalmente homogéneos, nuestro país resulta considerablemente más barato que Estados Unidos e Inglaterra tanto con la cotización “oficial” como con la “no oficial” del tipo de cambio. Ajustando los precios por los diferenciales de productividad entre los países, el tipo de cambio “oficial” podría encontrarse en niveles muy similares a los del equilibrio de largo plazo • Lo anterior no implica necesariamente que el tipo de cambio oficial se mantenga en el tiempo en niveles cercanos al equilibrio. Dada la trayectoria esperada para la inflación, es claro que mantener el virtual congelamiento podría generar atrasos en el tipo de cambio. Las experiencias con controles de cambio en nuestro país muestran que este tipo de políticas generalmente terminan atrasando el tipo de cambio real “oficial” por lo cual sube la magnitud de la brecha cambiaria y se deteriora la cuenta corriente

Escribe Gustavo Reyes de la Fundación Mediterranea IERAL – Luego de las elecciones presidenciales de octubre, el mercado cambiario de Argentina experimentó varios cambios: el Banco Central comenzó a revertir parte de las reservas perdidas durante la corrida previa a las elecciones, el dólar oficial quedó prácticamente congelado, pero subieron las brechas de los precios “no oficiales” de las divisas.

La presente editorial analiza la dinámica del mercado de cambios en los últimos meses. En el primer punto se describe la evolución de la oferta y demanda de divisas. Luego se estudia el poder adquisitivo del tipo de cambio y su impacto sobre los precios de los distintos bienes en Argentina respecto de otras economías.

Finalmente se puntualizan algunos incipientes riesgos que comienzan a aparecer en el mercado cambiario y que la propia historia en nuestro país ha demostrado que pueden terminar siendo muy peligrosos.

Evolución de la Oferta y Demanda de Divisas

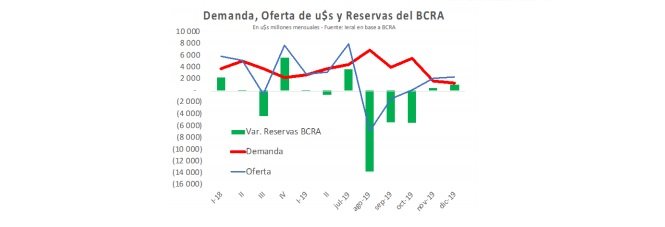

Distintos eventos (proceso recesivo, controles cambiarios, elecciones presidenciales, etc.) han determinado que en los últimos meses en forma conjunta la demanda de dólares haya caído y la oferta de divisas aumentado.

El principal componente que explica el aumento en la oferta de dólares es la mejora en la balanza comercial. La misma comenzó en 2019 con un promedio mensual menor a los u$s 200 millones, pero luego alcanzó promedio de u$s 2.000 millones mensuales durante el segundo semestre.

Por el lado de la demanda, el fuerte aumento del precio de la divisa, junto con los estrictos controles cambiarios terminaron reduciendo fuertemente el atesoramiento de dólares por parte de los particulares. El mismo pasó de un máximo de más de u$s 5.000 millones en el mes de agosto a niveles prácticamente nulos en los últimos dos meses del año. En el segundo componente que explica la caída de la demanda de divisas es el Turismo (neto) que también registró una significativa reducción a lo largo del 2019. Este rubro comenzó el año con un promedio de un poco más de u$s 900 millones mensuales y terminó el 2019 con un promedio inferior a los u$s 400 millones mensuales durante el segundo semestre.

La mayor oferta de dólares, junto con la menor demanda de divisas, lograron revertir el déficit del mercado cambiario en los últimos meses del año. Este pequeño superávit fue utilizado por el Banco Central para recuperar parte de las reservas perdidas a lo largo de la corrida cambiaria previa a las elecciones presidenciales del mes de octubre.

Evolución del precio del dólar

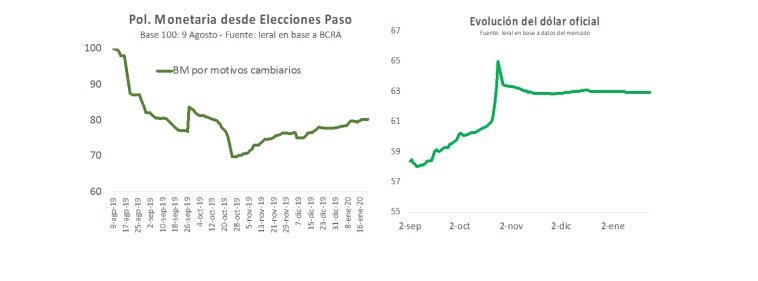

Como puede observarse en los siguientes gráficos, la compra del superávit cambiario por parte del Banco Central se tradujo en una nueva fuente de expansión monetaria y en un virtual congelamiento en el precio del dólar oficial en los últimos meses.

El virtual congelamiento del dólar oficial no se replicó en los precios “no oficiales” de la divisa que aumentaron la brecha respecto de la cotización “oficial”, ubicándola en niveles entre el 20% y 30% (aún bastante por debajo de la brecha histórica).

¿Está alto el tipo de cambio?

En un contexto inflacionario como el que actualmente tiene nuestro país, un virtual congelamiento del tipo de cambio implica una caída del poder adquisitivo en el precio de la divisa. Como puede observarse en el siguiente gráfico, el tipo de cambio real oficial actual se encuentra en niveles muy parecidos a los de fines del 2007 y cayó a causa del congelamiento nominal del dólar oficial casi un 9% respecto del registrado en octubre del 2019. La mayor incertidumbre respecto de la solución al problema de la deuda afectó a los tipos de cambio “no oficiales” llevando al tipo de cambio real blue al precio más alto desde fines del 2005

¿Está cara o barata nuestra economía?

La respuesta a esta pregunta en parte puede ser respondida mediante el anterior gráfico ya que cuando sube el tipo de cambio real, la economía se vuelve más barata en términos de dólares y viceversa. Por lo tanto, en términos del precio oficial de divisa americana, nuestra economía está un poco más cara de lo que era en octubre del año pasado, pero más barata si la comparación se la realiza con el dólar blue.

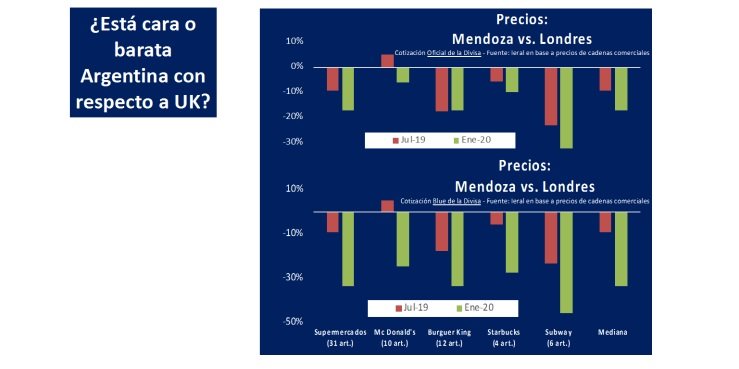

Si bien el anterior análisis es útil para analizar la dinámica de los precios en el tiempo no permite conocer si la economía de Argentina en general resulta más cara o más barata que otras economías. Para ello, debería compararse precios de bienes que sean exactamente iguales y obviamente medidos en la misma moneda. A tal fin, a continuación, se compara una serie de artículos de consumo exactamente iguales (marca, tamaño y calidad) entre Mendoza (Argentina) y Londres (Reino Unido).

Como puede apreciarse en el gráfico anterior, la mediana de los artículos homogéneos seleccionados muestra que Mendoza ya tenía menores precios que Londres antes del salto del tipo de cambio en julio del 2019. Con el salto del dólar oficial (luego de la corrida cambiaria), esta diferencia se amplió aún más en enero del 2020.

Si la comparación se realiza con la cotización “no oficial” del tipo de cambio (quizás más relevante para el turismo), esta diferencia es aún mayor y explica claramente la dinámica del gasto de divisas en Turismo que se describió anteriormente.

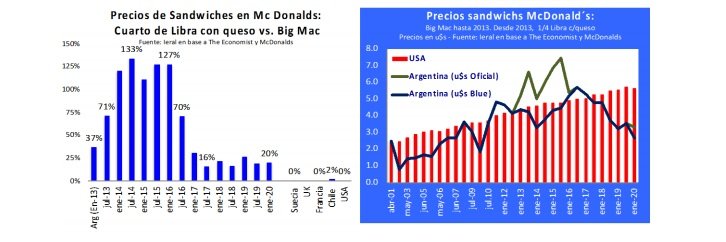

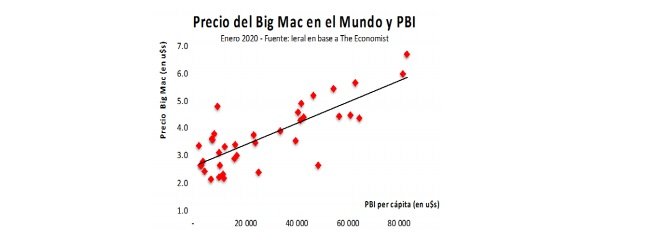

Este análisis del tipo de cambio en base a precios de bienes, ha sido realizado por más de 30 años con la revista británica The Economist a través de un artículo totalmente homogéneo en los diferentes países como es el precio del sandwich “Big Mac” de la cadena McDonalds. Sin embargo, en el caso de Argentina, primero por regulaciones de precios y luego probablemente por políticas comerciales, el precio de dicho sándwich en nuestro país se encuentra distorsionado respecto de otro sándwich (“Cuarto de Libra con Queso”) de la misma cadena. Debido a esta “distorsión” en el precio del “Big Mac”, en Argentina utilizamos para dicho análisis el precio del sándwich “Cuarto de Libra con Queso”.

Teniendo en cuenta los mencionados precios de los sándwiches de McDonald’s para Argentina y Estados Unidos, se corrobora también que los precios en nuestro país resultan considerablemente más bajos que en el país del norte tanto con la cotización “oficial” como con la “no oficial” del tipo de cambio.

Este resultado en muchas ocasiones se utiliza para analizar si el nivel del tipo de cambio está alineado o no respecto de su valor de equilibrio de largo plazo (valor al que se igualen los precios de los bienes en la economía). El problema de este tipo de análisis es que aún en el largo plazo, debido a las diferencias de productividades entre los países, los precios de las economías menos avanzadas deberían resultar menores que los de los países más desarrollados1 .

Teniendo en cuenta esta regularidad empírica con alto soporte teórico, para comparar los precios entre Argentina con otra economía más desarrollada (UK, USA, etc.) se deberían ajustar los mismos por los diferenciales de productividad entre ambas economías. Al hacer esto para el caso de los sándwiches de McDonald’s, se puede observar que el menor precio que tienen los mismos en nuestro país respecto de USA resulta muy similar a la diferencia de productividades que tienen ambas economías indicando que el actual valor del tipo de cambio “oficial” podría encontrarse en niveles muy similares a los del equilibrio de largo plazo.

Perspectivas

El hecho que la “foto” del precio actual del dólar “oficial” resulte similar a sus valores de largo plazo, no implica que este valor cercano al equilibrio se mantenga en el tiempo. El virtual congelamiento del dólar “oficial” durante los últimos meses en un contexto de alta inflación, se tradujo en una caída de casi 9% en el valor real de la divisa entre enero de 2020 y octubre de 2019. Dada la trayectoria actual de la inflación, es claro que mantener el virtual congelamiento podría generar atrasos en el tipo de cambio.

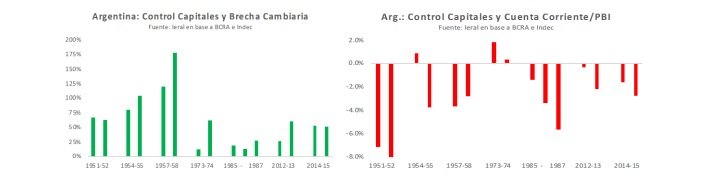

La relación entre caídas del tipo de cambio real luego de la implementación de controles cambiarios no resulta nuevo en Argentina. La propia historia de nuestro país muestra que generalmente este tipo de regulaciones termina reduciendo el tipo de cambio real oficial como puede observarse en el siguiente gráfico.

Las experiencias con controles de cambio en nuestro país también muestran que a medida que cae el tipo de cambio real, sube la magnitud de la brecha cambiaria y se deteriora la cuenta corriente.

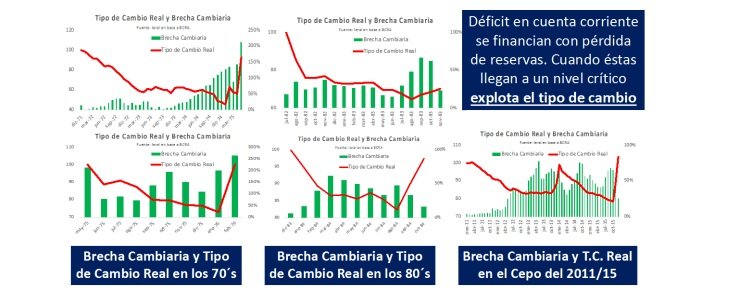

Estos déficits de cuenta corriente se financian con pérdidas de reservas. Cuando las mismas alcanzan niveles críticos, el tipo de cambio real “oficial” sufre un repentino ajuste, desequilibrando así a toda la economía. Esta es la historia que vivió nuestro país durante gran parte de los años 70´s, 80´s y entre 2011 y 2015.

Si bien la economía de Argentina finalizó el 2019 con un importante flujo positivo en la Balanza Comercial (u$s 16 mil millones), la dinámica que mostró el tipo de cambio real de los últimos 3 meses no debería continuar a futuro ya que, en dicho caso la brecha cambiaria continuará ampliándose y el flujo de dólares comerciales tarde o temprano comenzará a evaporarse. La tentación de frenar el proceso inflacionario a través del anclaje cambiario siempre ha sido muy fuerte, pero la experiencia de nuestro país ha demostrado que los costos han terminado siendo demasiado elevados. Esperemos haber aprendido de nuestra propia historia.

1 Ver efecto Balassa – Samuelson https://es.wikipedia.org/wiki/Efecto_Balassa-Samuelson

La moneda estadounidense cerró el mes a $62,92 promedio para la venta al público, pero en noviembre cayó 30 centavos; en tanto en el segmento mayorista la divisa finalizó sus operaciones a $59,94 y en el balance mensual avanzó 27 centavos.

El dólar subió cinco centavos y cerró hoy a $62,92 promedio para la venta al público, pero en noviembre cayó 30 centavos; en tanto en el segmento mayorista la divisa ganó nueve centavos al finalizar a $59,94 y en el balance mensual avanzó 27 centavos.

El dólar contado con liquidación (CCL) cuya operatoria cierra más tarde en coincidencia con el mercado bursátil, se vende a $74,66, mientras que el dólar MEP cotiza a $72,51, lo que representó una suba de 1,7% y 2,2%, respectivamente.

En cuanto a la tasa de las Leliq, el BCRA dejó sin cambios hoy la tasa de política monetaria, al convalidar el mismo valor de ayer que fue de 63,002%, mientras que en noviembre retrocedió 500 puntos básicos.

El total adjudicado fue de $144.734 millones sobre vencimientos por $156.170 millones y a partir de esta operatoria se generó una contracción de liquidez de $8.473 millones.

Ayer el directorio del Banco Central (BCRA), a través de la la Comunicación “A” 6838, estableció que las nuevas emisiones de residentes de títulos de deuda con registro público en Argentina, denominadas en moneda extranjera y cuyos servicios de capital e intereses sean pagaderos en el país en moneda extranjera, tendrán acceso al mercado de cambios a su vencimiento para el pago de servicios de capital e intereses, en la medida que sean suscriptos en moneda extranjera y la totalidad de los fondos obtenidos liquidados en el mercado de cambios.

En este sentido, Fernando Izzo, de ABC Mercado de Cambios, señaló que “la influencia de la comunicación del BCRA levantando el cepo para emitir y pagar nuevas deudas en moneda extranjera (Comunicación “A” 6838) hizo que el dólar mayorista haya subido tanto en volumen operado como en precio, llegando a $59,94 vendedor, y en noviembre registró un aumento de 0,45%, a pesar del cepo instalado por el ente regulador”.Y agregó que “el BCRA en su regulación diaria también intervino comprando en menor escala la divisa sobrante”.

Gustavo Quintana, analista de PR Corredores de Cambio, comentó que la divisa estadounidense operó hoy con un recorrido irregular pero que “al final del día la colocó muy próxima a los máximos del mes”.

El volumen operado en el segmento de contado fue de US$ 319 millones y con US$5 millones registrados en el sector de futuros MAE.

En el mercado de futuros Rofex se operaron US$ 288 millones.

Los plazos más cortos concentraron casi 80% de los negocios: Noviembre y diciembre se operaron a $ 59,94 y $ 66,29.