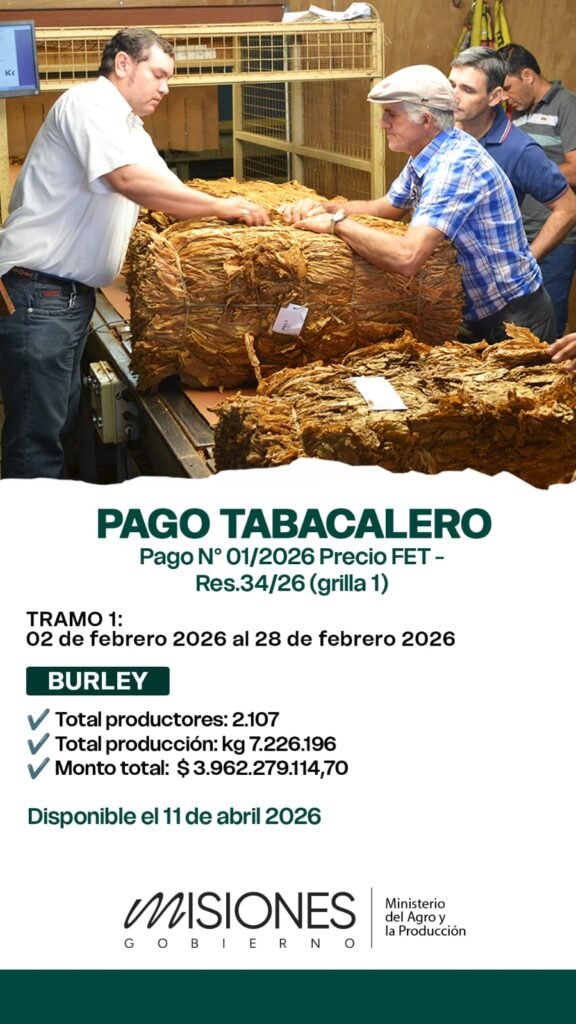

Activan un pago de casi $4.000 millones al sector tabacalero

El Gobierno de Misiones habilitará el próximo 11 de abril el pago N° 01/2026 del Fondo Especial del Tabaco (FET), correspondiente al tramo productivo del 2 al 28 de febrero, con un desembolso total de $3.962.279.114,70 destinado a 2.107 productores de tabaco Burley. El dato no es menor: en un contexto económico donde el financiamiento productivo se vuelve restrictivo, la provincia activa liquidez directa para el sector primario. La pregunta que sobrevuela es si se trata de un mecanismo de contención coyuntural o de una herramienta estructural para sostener la matriz productiva.

El FET como instrumento de política económica

El pago se encuadra en la Resolución 34/26 (grilla 1) del precio FET, que regula la distribución de fondos para el sector tabacalero. En este caso, se liquidan 7.226.196 kilos de producción, con un impacto directo sobre miles de unidades productivas distribuidas en la provincia.

El esquema no es nuevo, pero sí adquiere otra dimensión en el escenario actual. El Fondo Especial del Tabaco funciona como un mecanismo de redistribución que busca equilibrar la cadena, garantizando ingresos a productores frente a la volatilidad de precios y costos. En términos concretos, representa una transferencia directa de recursos hacia economías regionales con alta dependencia de la actividad.

La operatoria involucra al Gobierno provincial y al Ministerio del Agro y la Producción, que canalizan los fondos hacia los productores, consolidando un modelo donde el Estado actúa como intermediario clave en la sostenibilidad del sector.