Un informe de la Fundación Mediterranea – IERAL a cargo de Gerardo Alonzo Scwarz y Juan Cuevas muestra el impacto de la pandemia en el NEA

Uno de los rubros afectados por la pandemia que se relaciona con la movilidad de las personas es la venta de combustibles (tanto de nafta como de gasoil). A nivel nacional las ventas de gasoil disminuyeron un 29% en abril 2020 respecto al mismo mes del año anterior. En cuanto a las ventas de nafta, tuvieron una caída interanual de un 67%. De acuerdo a los datos podemos decir que las ventas de gasoil tanto a nivel país como en cada provincia en particular, no disminuyeron tan bruscamente como las ventas de nafta.

Los datos de movilidad de personas muestran que entre los lugares fuertemente golpeados por la crisis son los lugares turísticos como parques, playas, etc. En cuanto a las provincias del Nea, la provincia de Chaco registró una caída de 89%, la mayor en este rubro del 89% (la provincia de Misiones de -81%).

Otra de las categorías en las cuales disminuyó la movilidad de las personas es a lugares de ventas minoristas y recreación. A nivel nacional, la caída fue del 71%. La provincia de Formosa sobrepasa este valor con una caída del 74% (la provincia de Misiones -64%).

También vemos una disminución en la movilidad de las personas en tiendas comestibles (supermercados, almacenes) y farmacias. En el NEA la mayor caída tuvo la provincia de Chaco con un 28% menos de movilidad (la provincia de Misiones fue de -27%).

En cuanto a la movilidad hacia lugares de trabajo, la provincia de Chaco presenta una caída del 24%, mucho mayor a las demás provincias del NEA (Misiones -17%).

Todos los datos analizados muestran que, como muchas actividades están volviendo a abrir sus puertas y a comenzar a ofrecer sus productos y servicios, aún la demanda no se recupera a igual ritmo (según lo muestran los datos de combustibles y de movilidad de personas).

Desde que se implementó la cuarentena en Argentina, que entre otras cosas requirió el confinamiento de las personas en sus domicilios, uno de los sectores afectados es la venta de combustibles (entiéndase nafta como de gasoil).

En el gráfico N°1 se puede apreciar la evolución que tuvo el consumo de naftas (Abril 2020 respecto a Abril 2019), en el total país el consumo de naftas tuvo una caída del 67%,en las provincias del NEA, la provincia de Corrientes tuvo la mayor caída de ventas (-60%), seguido de la provincia de Chaco con una disminución en sus ventas del 58%, muy de cerca encuentra la provincia de Misiones con una caída del 55% y por último la provincia de Formosa con una disminución del 47%.

Por otro lado, al observar la variación de las ventas de gasoil en el mismo período (ver gráfico N°2) apreciamos que en el total nacional las ventas de gasoil disminuyeron un 29% en abril 2020 respecto al mismo mes del año anterior. Respecto a las provincias del NEA la provincia de Misiones tuvo una caída interanual en abril 2020 respecto al mismo mes del año anterior del 37%, siendo la provincia de mayor caída en el NEA. En la provincia de Corrientes la disminución interanual de las ventas de gasoil en abril 2020 fue del 29%, en la provincia de Formosa fue del 25% y en la provincia de Chaco hubo una caída en las ventas de gasoil del 7% solamente.

De acuerdo a los datos podemos decir que las ventas de gasoil tanto a nivel país como en cada provincia, disminuyeron menos que las ventas de naftas. Esto se explica en parte debido a que las ventas de gasoil representan un indicador de producción (entiéndase movilidad o transporte de bienes preferentemente), mientras que las ventas de naftas son principalmente un indicador de consumo (entiéndase movilidad de personas).

Siguiendo con la temática movilidad de personas, resulta interesante apreciar la movilidad de las personas a diferentes lugares y que debido al COVID-19 se vieron obligados a disminuir dicha movilidad. Los datos de GOOGLE analizados corresponden al 21 de Mayo del corriente año y tienen como valor de referencia de los datos el mes de enero del 2020 (cabe aclarar que generalmente Enero se caracteriza por ser un mes de poca actividad económica salvo para aquellos rubros de recreación y entretenimiento).

En el gráfico N°3, observamos el impacto que tuvo la pandemia en la movilidad de las personas a lugares turísticos como parques nacionales, playas públicas, marinas, parques, plazas y jardines públicos. Es una categoría fuertemente golpeada por obvias razones de aislamiento social, preventivo y obligatorio.

A nivel país, la caída en la movilidad de las personas fue de un 88% (entiéndase Mayo 2020 respecto Enero 2020). La provincia La Rioja fue la provincia con el mayor descenso en esta categoría de un 93% y la provincia de Jujuy presenta la menor caída con un 70% menor de movilidad de las personas a parques. En cuanto a las provincias del NEA se encuentra la provincia de Chaco con una caída del 89%, seguido de la provincia de Corrientes con una caída del 83%, luego se encuentra la provincia de Misiones con una caída del 81% y por último en esta categoría, la provincia de Formosa con un 79%

En el gráfico N°4, podemos observar la movilidad de las personas a lugares de venta minorista y recreación, como ser restaurantes, cafeterías, centros comerciales, parques temáticos, museos, bibliotecas y cines. Si observamos a nivel nacional, la caída fue del 71%. La provincia de Formosa sobrepasa este valor con una caída del 74%. Por otra parte, la provincia de Chaco ha tenido una caída del 69%, la provincia de Corrientes del 65% y la provincia de Misiones del 64% siendo la provincia del NEA con la menor caída a la fecha.

En el gráfico N°5, se puede apreciar el impacto que tuvo la crisis mencionada en la movilidad de las personas a lugares de tiendas comestibles (supermercados, almacenes) y farmacias. Se puede ver que la caída en esta categoría no fue tan dura como en los casos anteriores debido a que la visita a estos lugares es para suplir una necesidad básica como lo es la alimentación o la salud. La provincia de Corrientes tiene una caída del 28%, (1% mayor que el nivel país). La provincia de Misiones tiene una caída similar al nivel país (27%). La provincia de Chaco del 20% y la provincia de Formosa del 17%.

Por último, podemos observar otra categoría afectada por la cuarentena producto del COVID-19 que es la concurrencia a lugares de trabajo (ver gráfico 6). A nivel país, la movilidad a lugares de trabajo disminuyó un 35%. Si destacamos las provincias del NEA, la provincia de Chaco presenta una caída del 24%, mucho mayor a las demás provincias del NEA y esto es así ya que Chaco aún presenta muchos casos de coronavirus por lo cual el distanciamientos social y preventivo es más restrictivo. La provincia de Misiones presenta una caída del 17%, la provincia de Corrientes del 16% y la provincia de Formosa del 10%.

Hay que destacar que estos datos son calculados a fines de mayo, un mes donde en la mayoría de las provincias se ha pasado a la cuarta fase de la cuarentena donde hay menores restricciones por lo que muchas actividades ya están exceptuadas del aislamiento preventivo. Sin embargo, los datos se comparan con el primer mes del año, un mes donde no hay mucha movilidad de por sí.

Todos los datos mencionados muestran que, como muchas actividades están volviendo a abrir sus puertas y a comenzar a ofrecer sus productos y servicios, aún la demanda no se recupera a igual ritmo (según lo muestran los datos de combustibles y de movilidad de personas).

Está claro que uno de los principales problemas económicos de Argentina en décadas ha sido su persistente tendencia al déficit fiscal. En las últimas seis décadas, el Sector Público Nacional (SPN) sólo mostró superávit primario en 15 años, y superávit financiero en seis años, es decir, un escaso 10% de todo el período. En 2019 el déficit primario se ubicó en 0,44% del PIB, y generó la expectativa que, con algún esfuerzo fiscal adicional, se podría llegar al equilibrio fiscal en 2020, y al superávit desde 2021.

Pero los efectos económicos de la pandemia echaron rápidamente por tierra dichas expectativas. Con los impactos que vienen del sector externo, más los efectos económicos del confinamiento social decidido, el Estado ha debido salir a aumentar sus erogaciones en salud y otros servicios complementarios en la lucha contra la pandemia, a compensar con montos importantes a los mayores perdedores del sector privado por la inactividad económica (trabajadores informales, cuentapropistas, empresas que debieron para su producción, etc.), a la vez que la recaudación fiscal cae en los tres niveles de gobierno, por las medidas de excepción tributaria, por la misma recesión, porque los parados difícilmente paguen sus impuestos estos meses y porque en estas situaciones aumenta, en general, el incumplimiento tributario.

En marzo comenzaron a verse los efectos fiscales, que recrudecerán en abril, cuando el gobierno nacional aumente en cerca del 20% su gasto público nominal con respecto a marzo, y la recaudación caiga alrededor del 30% contra igual mes. Así, el déficit primario del sector público nacional en abril podría resultar equivalente al 16% del PIB de ese mes, o al 1,1% del PIB anual. Si tal desequilibrio, como es más probable, resulta finalmente monetizado, junto a la porción de servicios de deuda que no puedan compensarse con roll over en el mercado, se tiene que el BCRA debería asistir al Tesoro Nacional con una emisión monetaria de alrededor de $410 mil millones en abril, lo cual supondría una suba del 57% en la Base Monetaria (BM) respecto a febrero pasado, o una suba interanual nominal del orden del 93%.

Adicionalmente, es muy probable que el Tesoro Nacional deba asistir a provincias y municipios en el mes en curso, por un monto aproximado de $150 mil millones en el caso de provincias y $23 mil millones en los municipios. Dado que el Tesoro tendría que recurrir al BCRA para que lo financie, la expansión de la BM en abril podría resultar del 68% respecto a febrero, o una suba interanual nominal del orden del 105%. Se tratarían de cifras preocupantes, aún en un contexto fuertemente recesivo, por lo que pueda ocurrir inicialmente con la inflación, pero especialmente luego que los flujos económicos comiencen a normalizarse, y perdure el exceso monetario. Por dicho motivo, deberían diseñarse medidas adicionales a las fiscales para equilibrar el mercado de dinero.

Ante el riesgo que supone una emisión excesiva de dinero, como la antes señalada, con sus posibles efectos inflacionarios y/o sobre la cotización del dólar informal, existen dos vías fiscales por las cuales podría disminuirse dicha expansión monetaria: 1) ajustar el gasto público no esencial en dicho mes, especialmente salarios que no estén ligados a salud y otros sectores ahora esenciales; 2) Obtener más financiamiento en pesos en el mercado local. Por caso, si se logra obtener financiamiento por el total de los vencimientos de servicios en pesos que tiene el Tesoro Nacional en abril, a la vez que se produce una reducción del 25% en el gasto en personal en Nación y Provincias2 , podría bajarse la necesidad de emisión de dinero en dicho período, con una expansión del 55% respecto a febrero, o una suba interanual nominal del orden de 90%. Se debe considerar que ya a fines de marzo la BM está mostrando una variación interanual cercana al 70%.

La reducción que se necesitaría en el gasto en salarios en el sector público nacional y provincial en abril (potencialmente también en mayo-junio), para que resulte compatible con una expansión más moderada de la BM en ese período, podría instrumentarse como un ahorro forzoso para los funcionarios y agentes públicos de mayores ingresos, sin excepciones en los tres poderes. Podría implementarse a través del pago con títulos públicos nacionales de una porción de los salarios públicos de abril en el gobierno nacional y en los provinciales en que, a partir de cierto piso salarial, la porción que se debería cancelar con dichos títulos resultaría creciente con los salarios, constituyendo un ahorro obligatorio progresivo.

Aunque en provincias y municipios la situación fiscal también se agrava a pasos agigantados en marzo y abril, no se justifica la emisión de cuasimonedas provinciales en este contexto, pero por supuesto, el gobierno nacional debería asistir a las provincias con mayores transferencias durante los meses críticos de abril y mayo, financiado también con emisión monetaria del BCRA, con un criterio objetivo de asignación de fondos entre dichas jurisdicciones locales. Si no se diera tal asistencia y objetividad en la asignación de mayores recursos nacionales a provincias, las jurisdicciones perjudicadas tendrían una excusa para emitir cuasimonedas, desordenando adicionalmente la economía y agregando costos de transacción.

Resulta conveniente mantener el monopolio de la emisión en el BCRA, aunque en este período de crisis compartiendo una porción de su poder de señoreaje con los gobiernos provinciales, y emitiendo la menor cantidad posible de dinero, tal que permita amortiguar el efecto de la pandemia y la cuarentena sobre la economía, con la menor inflación extra posible. Se trataría de aceptar que, como la oferta de bienes y servicios será menor, al menos por unos meses, lo mejor que se podría hacer en el sector público es redistribuir recursos “al interior” de la demanda agregada, en que algunos son compensados y otros hacen un esfuerzo. Emitiendo más dinero, pero minimizando dicha emisión, para lo cual ayudaría especialmente una reducción transitoria en la masa salarial del sector público en sus tres poderes del estado, con el mencionado “ahorro forzoso” para las remuneraciones altas del sector público. El bono que se entregaría a los agentes públicos debería ser emitido por el gobierno nacional, y en una porción constituir un préstamo a los gobiernos provinciales, a cancelar desde el año 2021, a través de descuentos en la coparticipación federal de impuestos. Las ayudas adicionales que Nación realice a provincias deberían compensarse con el saldo a favor de éstas existentes en el fondo ATN previsto por la ley de coparticipación, que actualmente ascendería a alrededor de $75 mil millones.

El informe de Coyuntura Regional NEA realizado por Gerardo Alonso Schwarz y Juan Cuevas para la Fundación Mediterranea – IERAL donde analizan como la política cambiaría ha impactado en la región.

En los últimos meses el cambio en la política cambiaria ha generado una serie de incentivos desiguales en distintos sectores de la economía. Como consecuencia de esto se observan diferentes impactos de la variación del tipo de cambio en las economías regionales.

En las provincias de la región NEA, especialmente debido a su relación con las economías de Brasil y Paraguay es posible observar los efectos en el turismo, comercio fronterizo, comercio exterior, ahorristas e inversiones en la economía real.

De esta manera, si bien este escenario tiene un aspecto positivo en el impulso en el corto plazo del turismo doméstico y receptivo y las compras en las localidades argentinas fronterizas, genera también fuertes desincentivos a la inversión tanto para el turismo, como en el sector exportador y especialmente a la inversión extranjera en el país.

Teniendo en cuenta esta realidad cambiaria, analizamos como estos distintos tipos de cambio (ver gráfico 1) pueden afectar a los distintos sectores económicos del NEA entiéndase turismo, comercio exterior, ahorristas e inversiones en la economía real o inversión en el sector financiero.

En el caso del sector turismo, particularmente el emisivo, cualquier persona que quisiera comprar divisas en casas de cambio para viajar al exterior pagaría el impuesto solidario (82,5 pesos por dólar), lo mismo pasaría si cualquier persona residente utiliza su tarjeta de crédito o débito en pesos en el extranjero. Otra opción es comprar divisas a un tipo de cambio blue (el dólar blue, dólar paralelo o dólar negro, son eufemismos que se utilizan en Argentina para referirse al dólar estadounidense comprado ilegalmente en el mercado negro y suele tener un tipo de cambio que se encuentra muy por encima del dólar oficial) a 78 pesos por dólar que por el momento sigue siendo levemente menor al dólar solidario (en el caso de decidir vender pesos para adquirir divisas en el exterior, la cotización es muy similar a estos valores).

Para el turismo receptivo la situación es similar, ya que los turistas extranjeros pueden venir con sus divisas e ir a una casa de cambio (pueden vender el equivalente en pesos hasta 560.000 pesos al año o un máximo de 280.000 pesos por mes y a su vez para comprar divisas tienen que tener una previa autorización del Banco Central Argentina con un límite de cien dólares) y cambiar las mismas al tipo de cambio oficial (actualmente en el Banco Nación 58,5 por dólar) o la otra opción es vender sus divisas en el mercado paralelo (o en el exterior antes de viajar) donde, la transacción se hará en valores cercanos al dólar blue (75 pesos por dólar), lo cual genera una ventaja para el turista extranjero de obtener mayores pesos por divisa.

Observando esta realidad cambiaria que enfrentan los residentes como también los no residentes que quieren hacer turismo nos permite inferir un mayor movimiento de argentinos haciendo turismo dentro del país y pocos argentinos viajando al exterior. A su vez, la situación antes descripta implica que manejarse con efectivo resulta más beneficioso que con utilizar tarjetas de crédito o débito tanto para residentes como para no residentes.

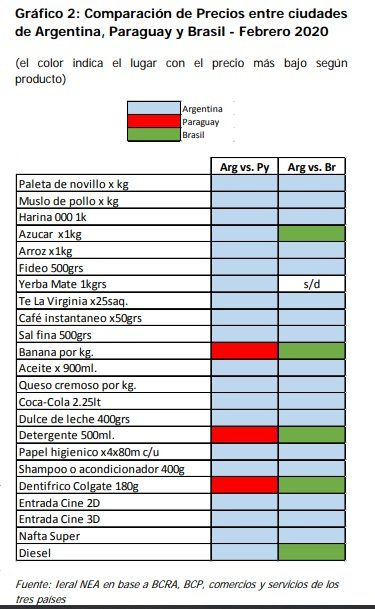

En lo que se refiere exclusivamente al turismo de compras y teniendo en cuenta la realidad geográfica del NEA (en la cual las provincias limitan con Brasil y Paraguay), consideramos conveniente analizar los precios de distintos productos y servicios con un tipo de cambio oficial (en el caso de Argentina se tomó en cuenta el dólar solidario) que se ofrecen tanto en ciudades del NEA como así también en ciudades limítrofes de Paraguay y Brasil. En el caso de ciudades de Argentina que son limítrofes con ciudades de Paraguay (ver gráfico 2), se aprecia que para un grupo de productos y servicios en la actualidad la gran mayoría resulta más barato en Argentina que en Paraguay, salvo tres productos.

En los casos de ciudades argentinas y ciudades de Brasil (ver gráfico 2), los resultados nos muestran una situación muy similar a la anterior, de manera tal que la gran mayoría de productos y servicios seleccionados son más baratos en Argentina con la excepción de cinco productos.

Esta comparación de precios en ciudades fronterizas explica claramente no sólo el poco tránsito fronterizo de argentinos yendo a hacer compras a ciudades fronterizas sino también la mayor cantidad de brasileños y paraguayos haciendo viajes de compras a ciudades fronterizas argentinas (especialmente en las ciudades de Puerto Iguazú, Bernardo de Irigoyen, Paso de los Libres y Posadas).

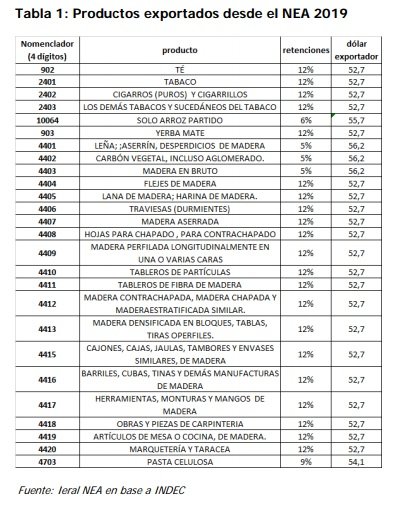

En el comercio exterior (en este caso los sectores exportadores del NEA1 ) cuando concretan una venta al extranjero y las divisas son depositadas en sus cuentas bancarias las mismas tienen que pesificarse al tipo de cambio comprador del banco al cual fueron realizadas las transferencias que generalmente toman como referencia el tipo de cambio comprador del Banco de la Nación Argentina. Cabe aclarar que en la misma ley del impuesto solidario también generó cambios con los impuestos que se cobran a las exportaciones ya que se cobraban sumas fijas concepto de impuestos las exportaciones las mismas pasaron a ser un porcentaje. En el caso de los productos exportados del NEA (ver tabla 1) en su mayoría tributan impuestos a las exportaciones por un porcentaje del 12% salvo algunas excepciones en las que tributan el 9% (entiéndase pasta celulósica), 6% (arroz partido) y 5% (leña, carbón vegetal y madera en bruto) por lo cual el tipo de cambio efectivo será el oficial menos el porcentaje de retenciones aplicables

Las importaciones, actualmente tienen un arancel externo común del 10% más la tasa de estadística del 3% entre otros costos lo que hace que los importadores realicen transacciones a un dólar vendedor del Banco Nación de 72,3 pesos por dólar, sumado a que si el producto que importa tiene licencia automática o no automática (las licencias automáticas son aprobadas, para todos los casos, previa la importación y luego de su solicitud en concordancia con el reglamento que se encuentre vigente, mientras que las licencias no automáticas pueden demorarse para su aprobación por lo general entre 30 a 60 días).

Esta realidad cambiaria para los exportadores muestra los desincentivos que actualmente tienen ya que deben exportar a un dólar menor al oficial y a su vez, al importar bienes de capital o afrontar compromisos en divisas, deben hacerlo a un tipo de cambio mayor al cual exportan.

Por otra parte, las inversiones en la economía real (por ejemplo la compra de inmuebles, maquinaria, empresas entre otras cosas) generalmente suelen hacerse mediante la transferencia bancaria al tipo de cambio oficial comprador (actualmente en 59 pesos por dólar en el Banco Nación).

El inconveniente en las inversiones radica cuando se quieren girar las utilidades al exterior porque actualmente solamente las empresas multinacionales pueden girar el 30% de la inversión realizada, entonces la opción que tienen es el dólar contado con liquidación (esta es una operatoria realizada a través del mercado de valores. Existe un valor de referencia que nace a partir de calcular la diferencia entre una cotización en el mercado local, y otra cotización de la misma empresa en USA. La operación consta en una serie de pasos, primero comprar un título público o acción con cotización en el mercado de valores local y afuera. Luego hay que solicitar al bróker de bolsa, que envié el título al exterior, donde debemos tener una cuenta bancaria en dólares. Allí se venderá el título público o acción y se recibirá el importe en la cuenta correspondiente. A su vez, esta operatoria también sirve para ingresar fondos al país) actualmente este tipo de dólar se negocia a 82,2 pesos por dólar. Entonces si las divisas entran al país a un tipo de cambio de 59 pesos por dólar y tendrían que salir del país a un tipo de cambio de 82,2 pesos por dólar deberían tener como mínimo una rentabilidad de 39,3% (entiéndase es el cociente entre el valor del dólar CCL y el valor del dólar tipo comprador del Banco Nación)

Finalmente, aquellos individuos o empresas que quieran destinar sus ahorros a compras de divisas mayores a doscientos dólares de manera legal pueden recurrir al dólar bolsa (Se llama dólar bolsa o dólar Mep a la compra/venta de dólares realizada a partir de la operatoria de bonos. Dichos bonos están nominados en dólares, pero cotizan tanto en dólares como en pesos, permitiendo operarlos en ambas monedas) que actualmente está en 82,18 pesos por dólar.

Como conclusión ante un nuevo escenario con diversos tipos de cambios efectivos según la actividad, se aprecia que el mismo si bien tiene un aspecto positivo en el impulso en el corto plazo del turismo doméstico y receptivo y las compras en las localidades argentinas fronterizas, genera también fuertes desincentivos a la inversión tanto para el turismo, como en el sector exportador y especialmente a la inversión extranjera en el país.

1 entiéndase Arroz, Madera y sus Manufacturas, Pasta Celulósica Tabaco, Té y Yerba Mate

Un informe de Gustavo Reyes de la Fundación Mediterránea – IERAL analiza el contexto económico y realiza aproximaciones a las medidas necesarias para volver a la senda del crecimiento

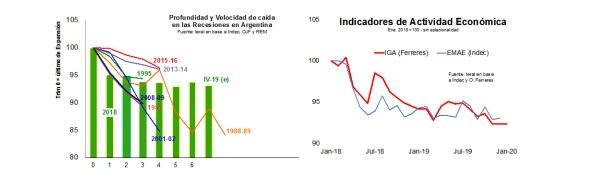

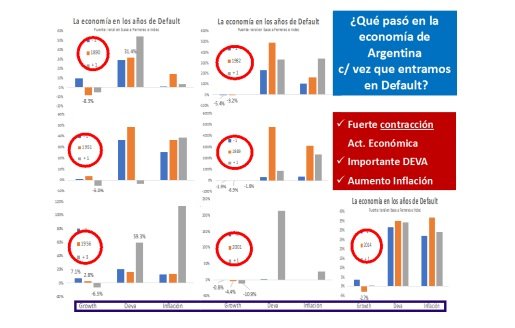

• En los siete episodios de default por los que atravesó la economía argentina en su historia, nunca salió indemne, con repercusiones negativas en términos de nivel de actividad y de presiones devaluatorias e inflacionarias • Por ende, en la dinámica de corto plazo es muy relevante el desenlace del proceso de reestructuración de la deuda pública. No se trata sólo de un arreglo con los acreedores, sino de la necesidad de una fuerte baja del riesgo país “el día después” de ese proceso • La recesión actual cumplió ya siete trimestres, siendo una de las más prolongadas en tres décadas, aunque con una intensidad menor al promedio. Entre los determinantes de la recesión se encuentran la fuga de capitales que se inició en el primer semestre de 2018, a lo que se acoplaron en 2019 políticas restrictivas en lo fiscal y crediticio. La reversión de la fuga de capitales podría dar lugar, simultáneamente, a una recuperación en el segmento del crédito al sector privado. • Sin embargo, a mediano y largo plazo es clave lo que ocurra con la inversión, que no se encuentra afectada sólo por el elevado riesgo país, sino también por el esquema de control de cambios, la elevada presión tributaria, la incertidumbre vinculada con la sustentabilidad de la deuda y las recurrentes escaladas inflacionarias. Junto con la inversión, se necesitan avances constantes de productividad, para lo que es clave una mayor integración comercial con la región y el mundo

En los últimos meses del 2019 la recesión económica cumplió 7 trimestres consecutivos y pasó a ser uno de los procesos más largos de los últimos 30 años, aunque con una intensidad menor que el promedio. No obstante, los últimos datos agregados con periodicidad mensual muestran cierto amesetamiento en el nivel de actividad económica.

La pregunta es qué habrá de suceder con esta tendencia en el corto y en el mediano plazo. Como es de esperar, la respuesta depende de múltiples factores. El objetivo de la presente editorial es analizar algunos de los principales determinantes de esta dinámica.

En el corto plazo (2020), dado los altos compromisos que el gobierno nacional tiene que afrontar en materia de servicios de la deuda, los escenarios resultan muy diferentes en el caso que las autoridades económicas logren o no reestructurar satisfactoriamente el cronograma de pagos.

El posible escenario si se evita el default

Uno de los principales determinantes de la recesión sufrida tanto en 2018 como en 2019 fue la dinámica de las salidas de capitales del sector privado, que aceleró durante esos años, con múltiples efectos macroeconómicos. En este período, la gente trató de sacarse de encima buena parte de los pesos que tenía en su poder (cayó la demanda de dinero doméstica) y lo hizo comprando dólares. Así, la economía terminó con menos dinero doméstico que antes, generando una caída en el nivel de gasto (fruto del aumento en el ahorro) y por lo tanto, de la actividad económica.

Teniendo en cuenta que en los últimos meses, controles de capitales mediante, se ha producido una notable reducción de las salidas de capitales y asumiendo un escenario exitoso de reestructuración en la deuda, es dable pensar que el volumen total de las salidas de capitales durante 2020 podría resultar inferior al del 2019. De ser así, las consecuencias sobre el nivel de actividad serían exactamente las contrarias a las del 2019: las menores salidas de capitales generarían un mayor nivel de gasto interno (menor ahorro) y sería un factor muy importante para reactivar el nivel de actividad económica.

Entre los otros factores operativos de 2019, la política fiscal y la evolución de los préstamos jugaron también un rol contractivo para el nivel de actividad económica. En el primer caso, el déficit primario nacional se redujo considerablemente y si bien ayudó a mejorar el desequilibrio en las cuentas fiscales, resultó contractivo para el nivel de actividad económica. En el segundo caso, fruto de la incertidumbre, el nivel de préstamos también cayó fuertemente y jugó un rol importante con el proceso recesivo

Durante 2020, el propio ministro de Hacienda ha manifestado en reiteradas oportunidades que no se producirá ningún tipo de ajuste fiscal, dando entender que el denominado déficit primario nacional registrado en 2019 podría mantenerse constante o inclusive aumentar durante el presente año. De esta forma, si bien por ahora es incierto el resultado de la política fiscal en 20201 , ésta podría resultar neutral o expansiva en términos del nivel de actividad económico.

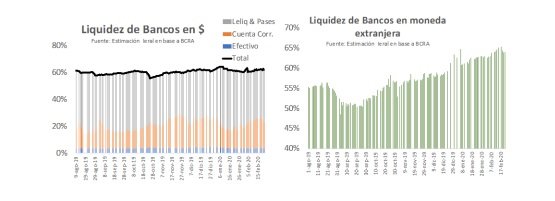

Con respecto al nivel de préstamos, en el escenario optimista de una exitosa reestructuración de la deuda, es dable suponer que los bancos serán más expansivos en su política crediticia dado los altos niveles de liquidez que presentan actualmente.

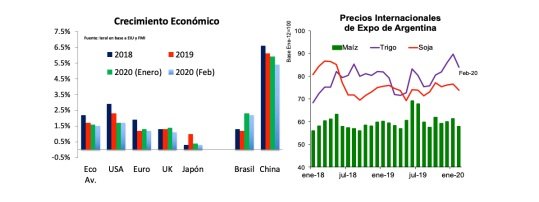

Por último, el sector externo durante 2019 también resultó contractivo del nivel de actividad económica. Por un lado, tanto el crecimiento del comercio internacional como el de la actividad económica en el mundo se desaceleraron fuertemente durante este año. Por otro lado, este contexto de desaceleración en el nivel de actividad económica mundial, afectó negativamente a los términos de intercambio de nuestro país (cociente entre el precio de las exportaciones y de las importaciones).

Para 2020, las estimaciones iniciales de crecimiento tanto para la economía del mundo como para el comercio internacional eran bastante mejores que lo sucedido en 2019. No obstante, la propagación del “Coronavirus” ha sembrado un gran manto de duda sobre el optimismo inicial de dichas estimaciones, que han comenzado a ser revisadas a la baja (levemente por ahora).

Respecto de los precios internacionales de las exportaciones argentinas, en el caso del trigo y la soja, los mismos venían creciendo en los últimos meses del 2019 pero, nuevamente el efecto del “Coronavirus”, revirtió esta tendencia a partir de la propagación de este virus.

En resumen, bajo este escenario optimista de reestructuración exitosa de la deuda, el actual amesetamiento de los indicadores económicos podría transformarse en una mejoría, en la medida que se mantengan los factores expansivos mencionados anteriormente y que el efecto del “Coronavirus” no resulte demasiado dañino para la economía mundial y la evolución de los precios de las exportaciones de nuestro país.

El temido escenario del default

El calificativo de “temido” a este escenario alternativo se debe a que nuestra economía nunca ha salido indemne en las numerosas veces (7) que Argentina ha pasado por este tipo de experiencia. Con distinta magnitud y diferentes causas, en todos estos episodios se ha generado una importante contracción en el nivel de actividad económica, con fuertes presiones devaluatorias e inflacionarias.

Por lo tanto, bajo este escenario, si bien resulta muy difícil estimar la magnitud, es dable esperar una dinámica de corto plazo en la cual el contexto recesivo de los últimos años probablemente continúe (o incluso se profundice) y con presiones devaluatorias e inflacionarias en peligroso ascenso.

El panorama de mediano plazo

Como se analizó anteriormente, el grado de resolución de la reestructuración de la deuda puede tener efectos muy diferentes para la dinámica esperada de corto plazo de la economía de nuestro país.

Sin embargo, cuando la mirada es a más largo plazo, si bien el retorno a los mercados de créditos internacionales resulta una condición “sine qua non” para mejorar la performance de crecimiento de la economía de Argentina, existen también otros factores que también resultan muy importantes.

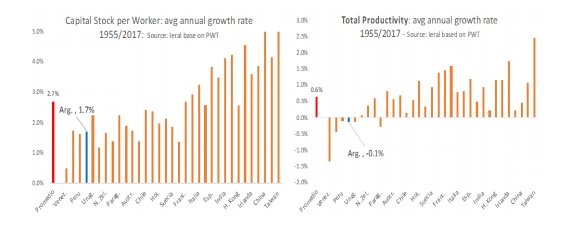

A diferencia del corto plazo, donde la economía puede reactivarse en presencia de factores expansivos cuando existe capacidad ociosa, en el mediano plazo, los motores del crecimiento económico son la acumulación de capital físico (inversión) y las mejoras en productividad. En ambas variables nuestro país presenta una muy pobre performance en los últimos 70 años como puede observarse en los siguientes gráficos.

Como se mencionaba anteriormente, evitar el default y volver a tener acceso a los mercados internacionales de créditos resulta muy importante ya que sin ellos es muy difícil financiar internamente las mayores inversiones necesarias para recuperar el crecimiento de mediano plazo2 .

Estimular el proceso de inversión requiere a su vez eliminar los actuales controles de cambio, reducir los elevados niveles de carga tributaria y solucionar definitivamente los altos riesgos implícitos de los problemas inflacionarios y de la inestabilidad de la deuda del sector público. Estos últimos tres requisitos claves, para que se conviertan en realidad, necesitan previamente la implementación de un ambicioso programa de reducción del gasto público.

Por último, las mejoras en la productividad exigen un ambiente de negocios altamente competitivo, para lo cual es condición indispensable que la economía tenga una mayor apertura comercial al resto del mundo

De esta forma, aún en el escenario optimista de reestructuración exitosa de la deuda, en la medida que el gobierno no avance en el resto de las condiciones para estimular el crecimiento de mediano plazo, difícilmente nuestro país pueda revertir definitivamente la pobre performance económica que ha mostrado en los últimos 70 años.

1 Un análisis profundo puede encontrarse en:” Más allá de la negociación de la deuda, se necesita generar un sendero de superávit fiscal más dinámico y ambicioso”, Editorial del Informe de Coyuntura del IERAL, 27 de febrero de 2020, Año 29, Edición Nº 1256, páginas 3 – 13, http://www.ieral.org/images_db/noticias_archivos/4094-Informe%20de%20Coyuntura.pdf

2 Sin financiamiento externo, la única fuente de financiamiento es la reducción del consumo interno.

El informe de Juan Manuel Garzón y Nicolás Torre para la Fundación Mediterranea – IERAL analiza las perspectivas del mercado exportador de carnes argentinas

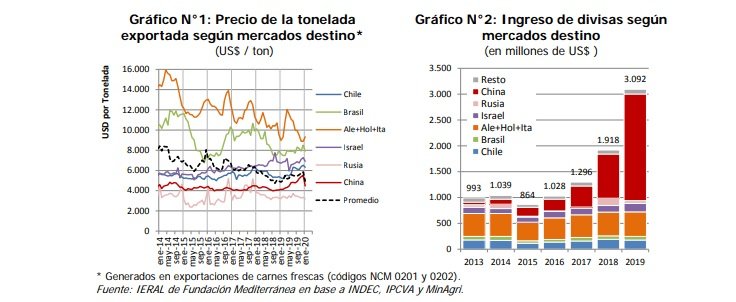

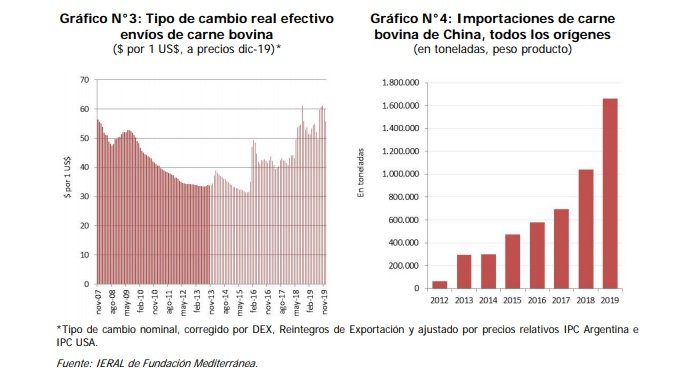

El récord de exportaciones 2019 y sus impulsores • La cadena bovina logró exportaciones récord en el 2019, colocando 569 mil toneladas peso producto en los mercados del mundo, equivalentes a 845 mil toneladas res con hueso. Se trata de una de las cifras más altas de la historia de la industria frigorífica argentina. Por estos envíos ingresaron al país US$ 3.100 millones, un 57% más que en el año previo y casi el 5% de las divisas totales comerciales del país. • Se entiende que este gran desempeño del sector exportador fue posible gracias a la combinación virtuosa de al menos tres factores: (1) un Tipo de Cambio Real Efectivo (TCRE) que se ubicó en niveles más altos de los vigentes en años previos; (2) una oferta importante de hacienda para faena, que incluye como dato negativo una tasa de liquidación de hembras alta; (3) una fuerte aceleración en las importaciones de China, país que debió acudir a los proveedores globales de proteínas animales para completar su abastecimiento frente a un fuerte desequilibrio interno. • Con respecto al TCRE, una proxy del poder de compra interno de cada dólar generado específicamente en operaciones de exportación de carne, en 2018/19 se ubicó 24% por encima de los valores promedio del período 2016/2017 y 55% por arriba de los del período 2012/15. La fuerte mejora de la paridad cambiaria efectiva, particularmente respecto del segundo período antes mencionado, tiene que ver con un tipo de cambio nominal más alto, pero también con la reducción de los derechos de exportación (15% versus 7% promedio entre setiembre 2018 y diciembre 2019) y el restablecimiento de reintegros a la exportación. • El rol de China fue fundamental en el notable desempeño de las exportaciones argentinas. Por desequilibrios estructurales, pero en mayor medida por problemas sanitarios no anticipados (brote severo de fiebre porcina africana en 2018/2019) sus importaciones se incrementaron en forma notable en los últimos dos años, de 695 mil toneladas (peso producto) en 2017, pasaron a 1,66 millones en 2019 (+139% en dos años). Además, para poder hacerse de más mercadería, el gigante tuvo que convalidar precios crecientes, +5% i.a. en 2018 y +7% i.a. en 2019 (todos los orígenes). • Con un TCRE posicionado más arriba, precios internacionales tonificados por la demanda china y valores domésticos de hacienda bastante contenidos, en 2019 los márgenes brutos de exportación llegaron a niveles máximos desde que IERAL los mide (2007), en las cuatro integraciones de exportación que se monitorean, incluyendo la N°4, que es aquella que aproxima lo que sucede con las operaciones orientadas al mercado chino.

El cambio de escenario en el 2020 • Las condiciones de exportación comenzaron a deteriorarse hacia fines del año pasado, cuando uno de los tres drivers del 2019, la fortaleza de la demanda china, muestra problemas para sostenerse. El escenario externo empieza a resquebrajarse hacia fines de noviembre pasado cuando los importadores chinos exigen importantes ajustes de 3 precios para cerrar nuevas operaciones y además piden, en no pocos casos, renegociar las condiciones de operaciones ya acordadas. • Por detrás del cambio de humor de los importadores se encuentra sin dudas el gobierno chino. La suba de precios de carnes se reflejó en la tasa de inflación interna, generando preocupación por los efectos sociales; el gobierno decidió entonces desplegar medidas de intervención comercial, algunas de ellas más explícitas y transparentes que otras, pero todas en su conjunto muy efectivas a los fines de reducir los precios de importación. • A esta decisión política de bajar precios se sumó el efecto del coronavirus. Esta enfermedad altamente contagiosa, que puede ser letal en determinados pacientes, está complicando la operatoria y vida normal de empresas y familias chinas, la logística y la distribución interna de productos, afectando con diferente intensidad a las actividades productivas (primero más a determinados servicios, luego al comercio y más recientemente a las industrias de productos menos importantes) y deprimiendo la actividad económica en general. • No está claro cuándo será el virus controlado y derrotado. Si ello sucediera en las próximas semanas, analistas del mercado estiman que llevará luego un par de meses normalizar el comercio de carnes, que deberá entre otras cosas digerir los importantes stocks que se han ido acumulando en puertos y cámaras frigoríficas del país. • Se descuenta que en enero las exportaciones de carne fueron inferiores a las de diciembre, aunque probablemente no respecto a las del mismo mes de un año atrás. La caída se explicaría en parte por razones estacionales (la demanda sube para las fiestas y luego retorna a la normalidad) y en parte por la tibieza de la demanda china. Como referencia, en Uruguay las ventas externas de enero fueron un 45% menores a las de diciembre y en Australia un 32% menores, en ambos casos, la caída en los envíos a China explica buena parte de lo sucedido. • Los márgenes brutos de exportación ya sienten el impacto de los menores precios internacionales; en enero 2020 se ubican un escalón por debajo del nivel que mostraran en 2019. Además de la baja de precios externos (en el caso de los envíos a China se supone un ajuste del 19% intermensual), otros dos factores contribuyen a los menores márgenes, los cambios arancelarios de Diciembre’19 (suba de DEX, del 5% al 9%) y el deterioro del tipo de cambio real. • En el 2019 se colocaron en China más de 600 mil toneladas res equivalente hueso, aproximadamente el 20% de la carne producida en Argentina. Este es el volumen que hoy se encuentra pendiente de una resolución favorable de los problemas en el gigante. • La incertidumbre que prevalece por estos días no debe disipar un hecho que no se ha modificado: China sigue teniendo la necesidad de importar enormes cantidades de carne para completar un abastecimiento “normal”; los precios internos por ejemplo de la carne de cerdo siguen aún muy elevados y sólo pueden bajar con más carnes volcadas al mercado (importada y/o de producción local) y no con menos. Es decir, los fundamentos indican que, en algún momento, las importaciones deben volver a fluir. El problema es, por supuesto, superar una transición que puede ser compleja para muchos frigoríficos exportadores. • Si los márgenes de exportación se deteriorasen más aún (por caída de precios internacionales) o si directamente el mercado chino no pudiese absorber un volumen como el del año pasado, la industria frigorífica exportadora deberá reasignar ventas hacia otros destinos, particularmente el mercado interno, en condiciones menos favorables y con algunos actores (los más focalizados en China, los de menor eficiencia y escala) que pueden verse muy afectados. • En caso de aflojar la demanda de carne para China, y por ende también los precios de determinadas categorías de animales, será muy importante la forma en que los productores respondan, si este escenario los desalienta y los empuja a una mayor liquidación o si por el contrario se percibe la baja de precios como un fenómeno coyuntural que se revertirá en próximos meses y por lo tanto deciden seguir invirtiendo en mantener y ampliar planteles. La combinación de una demanda externa más floja y una oferta estable o creciente de animales para faena podría ser muy nociva para los precios internos y para el futuro de la actividad ganadera. • Finalmente, el Estado dispone de una herramienta para absorber shocks externos como podría ser el freno abrupto de la demanda china, la política comercial. Si los márgenes de exportación continuasen disminuyendo de forma tal de poner en riesgo las operaciones, una menor carga tributaria, es decir una baja de derechos de exportación (actualmente en el 9%) podría ser importante y necesaria para contener, al menos en parte, el impacto del evento adverso.

Introducción

Este documento repasa lo sucedido con los envíos al exterior de carne bovina en 2019 y analiza algunas de las variables que hacen al escenario que enfrentarán los exportadores este año.

Se presentan cuáles son, a criterio propio, los factores que explicarían el boom en los envíos al exterior durante los últimos dos años; y también lo que puede pasar con ellos en este 2020.

Una herramienta que se utiliza como termómetro del negocio exportador es el indicador de Márgenes Brutos de Exportación, desarrollado por IERAL hace tiempo atrás. Este indicador permite monitorear los incentivos económicos que se disponen para la colocación de carne en los distintos mercados / países, en función de los precios de la hacienda, los precios internacionales de los distintos cortes de carne, el tipo de cambio, el nivel general de precios y la política comercial.

Se estiman los márgenes brutos de exportación para distintas integraciones (diferentes canastas de cortes y destinos), y se pone particular atención en la integración que aproxima la situación de las ventas hacia el principal mercado destino que tiene hoy el sector exportador, China.

Actualmente existe mucha preocupación en el sector por un posible freno en las compras del gigante asiático y/o por una fuerte contracción en los precios de venta. Se discuten entonces algunos temas que hacen a la coyuntura actual de ese país, particularmente lo que está sucediendo con el coronavirus.

A partir de información provisoria de aduana, se estiman los márgenes brutos del arranque del año y se los compara con los del pasado más reciente. A su vez, en el caso de las exportaciones a China, se realizan algunas simulaciones simples para evaluar el impacto sobre los márgenes de estas operaciones de nuevas bajas de precios y/o eventuales subas en los valores de la hacienda. Finalmente, se discute acerca de lo que puede suceder con los precios de hacienda, la política comercial y el tipo de cambio real.

El récord de envíos En 2019 la cadena bovina logró récord de volúmenes colocados, 569 mil toneladas producto, equivalentes a 845 mil toneladas res con hueso. En términos absolutos, se trata de una de las cifras más altas de la historia de la industria frigorífica argentina. 1 La cadena logró ingresar divisas al país por US$ 3.100 millones, un flujo que creció un 57% respecto al del año previo y que más que triplica las divisas logradas pocos años atrás (2013/2015).

Se entiende que el notable desempeño de las exportaciones fue posible gracias a la combinación virtuosa de al menos tres factores: (1) la mejora del tipo de cambio real efectivo, a partir de la baja de derechos de exportación, la suba de reintegros y la eliminación de todo tipo de regulación comercial sobre el negocio exportador (2) una oferta importante de hacienda para faena, generada por el crecimiento del stock ganadero (2016/2017) pero también por una tasa de liquidación de hembras alta, particularmente en 2019, (3) el boom de importaciones de China de los años 2018 y 2019.

Con respecto al tipo de cambio real efectivo (TCRE), debe recordarse que la exportación de carne bovina deja de estar gravada por un impuesto a fines de 2015 (a partir del cambio de gobierno); hasta ese momento se aplicaba un cargo del 15% sobre los envíos. Además, se incrementan los reintegros de exportación y se elimina todo tipo de restricción o regulación comercial (encajes, cupos, etc.). En 2018, si bien vuelven a gravarse los envíos con DEX, el TCRE se mantiene alto por efecto de la devaluación del peso. A consecuencia de estos cambios de política comercial, y de las devaluaciones de los últimos 2 años, el poder de compra interno del “dólar carne bovina” mejora sensiblemente respecto de los niveles de años previos. Para tener un par de referencias cuantitativas: el TCRE del período 2016/2019 se ubicó en promedio un 39% por encima del TCRE del período 2012/2015, y el de los últimos dos años (2018/2019), un 55% arriba.

Por su parte, China tuvo un rol fundamental en la aceleración de las exportaciones argentinas; se trata de un enorme mercado de ingresos medios-bajos cuyas importaciones se incrementaron en forma notable en los últimos dos años, en parte por razones estructurales, que se explican por el propio proceso de crecimiento y desarrollo en el que se encuentra inmerso el país desde hace décadas (que favorece la diversificación del consumo interno de proteínas animales) pero en gran medida por problemas sanitarios (brote severo de fiebre porcina africana en 2018/2019), con efectos que podrían persistir durante varios años.

Las importaciones chinas de carne bovina, que ascendían a 695 mil toneladas (peso producto) en 2017, pasaron a 1,04 millones en 2018 y a 1,66 millones en 2019; en sólo dos años los volúmenes adquiridos por el gigante crecieron un 139%, no debe haber muchos antecedentes a nivel mundial de un salto de importaciones de esta magnitud.

Argentina supo aprovechar bien la necesidad de China, convirtiéndose en unos de sus principales proveedores, en 2019 Argentina aportó el 25% de toda la carne bovina comprada por el país asiático. Por otro lado, este último se ha hecho muy relevante para nuestro país, explicó 2 de cada 3 dólares generados por la cadena bovina argentina el año pasado (US$ 2.061 millones).

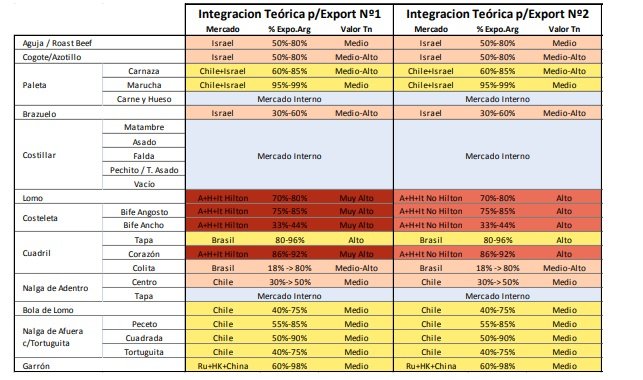

Desde el año 2007 IERAL monitorea márgenes brutos de exportación2 (los MBE) para 4 tipos de operaciones o Integraciones Teóricas (IT Mercado Exportación).3

Los MBE son el resultado de la diferencia entre los ingresos por ventas (carne vendida a valor ExWork) y el costo de la principal materia prima utilizada (hacienda como kilos de carne); éstos pueden ser expresados en términos absolutos, aunque lo más usual y conveniente es hacerlo en porcentajes, en este caso, en relación al costo de la hacienda (materia prima).

De acuerdo a las estimaciones, los márgenes llegaron a niveles máximos desde que se miden durante 2018 y 2019 en las cuatro integraciones de exportación; se destacan particularmente los muy buenos números de la Integración N°4 (Orientada principalmente a China); en este último caso, los márgenes suben no sólo por la depreciación cambiaria, y/o precios internos de hacienda bastante contenidos (medidos en dólares), se agrega también una importante suba de los precios medios de exportación.

Luego de un 2019 excepcional, se deterioran las condiciones externas en el arranque del 2020

En realidad, las condiciones de exportación comienzan a deteriorarse a fines del año pasado, en ese momento, con operaciones que se cierran con importantes reducciones de precios; el arranque del 2020 confirmaría el cambio de escenario, agregando un dato más preocupante, un posible ajuste de volúmenes.

No se dispone aún de información respecto a lo sucedido con los envíos de enero 2020, pero todo indica que hubo una caída relevante en las colocaciones respecto a diciembre (probablemente no respecto al mismo mes de un año atrás). Una parte de este ajuste no debería preocupar, dado que puede tener que ver con cuestiones estacionales (la demanda sube para las fiestas y luego retorna a la normalidad), pero sí debería prestarse atención al ajuste que se explicaría por una demanda que ha perdido intensidad. Por caso, en Uruguay las ventas externas de enero fueron un 45% menores a las de diciembre, en el arranque del 2019 había sucedido algo similar pero el ajuste fue menor (-28%).4

En enero 2020 los márgenes brutos de exportación se habrían ubicado un escalón por debajo del nivel medio 2019, impactando negativamente los cambios arancelarios de Diciembre’19 (suba de DEX, del 5% al 9%), el deterioro del tipo de cambio (ajustado por inflación) y la baja de precios en varios mercados externos, particularmente en China; 5 el ajuste de márgenes se da incluso con una hacienda que permanece barata en dólares, en perspectiva comparada con países de la región y de otras latitudes.

En Enero’20 el costo de la hacienda se estima en $141 por kilo de carne-insumo; esto al tipo de cambio oficial representaría USD 2,34. 6 En 2019 promedió USD 2,26, mientras que en 2015 rondaba los USD 3,37. Esto es, en Enero’20 la hacienda está un 30,5% más barata (en dólares oficiales) que en 2015.

Respecto a las Integraciones, el valor de la Integración Nº1 (carne destinada a Europa bajo cuota Hilton) se estima en $286 por kilo exportado a salida de planta (ExWork), equivalentes a USD 4,77. Por tanto, el margen bruto para la Integración Nº1 asciende a $145,8 por kilo; otra forma de presentarlo es diciendo que el margen bruto de la IT Nº1 equivale al 104% del costo medio de hacienda. En 2019 esta relación promedió el 114%, es decir 10 puntos porcentuales menos (-9%).

En las Integraciones Nº2 y Nº3, también destinadas a mercados de ingresos altos (Europa No Hilton) y mercados de ingresos medios (Chile, Brasil), se observan desmejoras en los ratios márgenes / Costo, desde 100% a 92% en la IT Nº2 y desde 92% a 89% en la IT Nº3, las bajas porcentuales son de 8,2% y 4,1%, respectivamente.

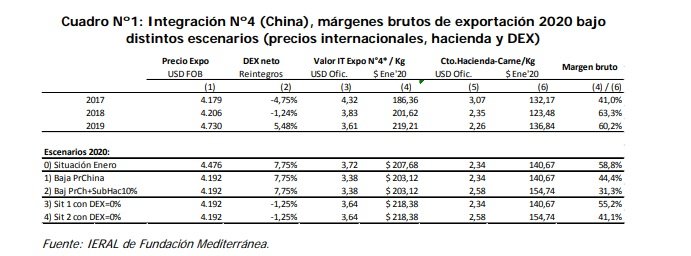

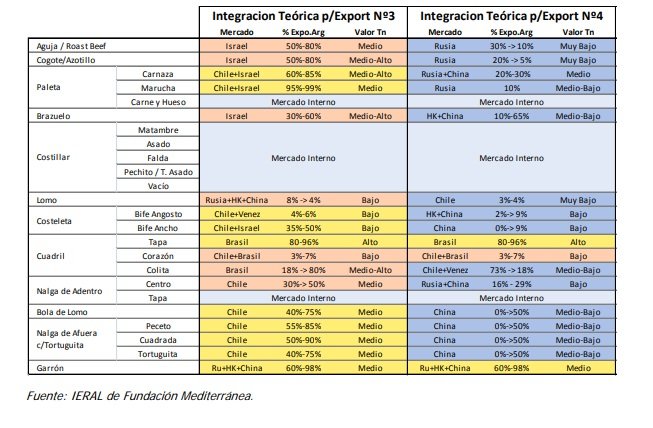

Pero la IT más relevante es en la actualidad la Nº4, que representa los envíos de carne a países de ingresos medios-bajos, antes Rusia y China en el último tiempo. En enero de este año el valor de la Integración Nº4 se estima en $208 por kilo exportado, mientras que el margen bruto en $67, monto que representa el 48% del costo medio de hacienda. En los últimos dos años esta relación se ubicaba cerca o por encima del 60%. El nivel de márgenes de enero podría seguir siendo atractivo para la exportación, aunque el cambio manifiesto de tendencia, una posible profundización de la caída de precios, y el menor interés expresado por los importadores chinos en lo que va del 2020, están generando mucha preocupación en el sector.

¿Qué factores favorables a la exportación pueden mantenerse en pie en el 2020?

Se hizo referencia antes a los factores que habrían dado impulso a las exportaciones durante los últimos dos años. ¿Con cuáles de ellos se contará en éste? ¿Qué puede suceder con los precios internacionales y la demanda, particularmente en China? ¿Qué puede esperarse de la oferta de hacienda para faena y sus precios internos? ¿Qué con la política comercial, el tipo de cambio, etc.?

Respecto a los precios internacionales, los datos provisorios de aduana que se disponen muestran una caída en varios mercados importantes en el primer mes del año; en China el ajuste sería de un 19% intermensual, en Israel -7%, Brasil -5%, por citar algunos valores. A favor se tiene que, en el caso de los valores pagados por el gigante asiático, el ajuste se da desde precios muy altos (de hecho, diciembre mostró el precio más elevado de los últimos años) y los valores de enero de este año habrían sido todavía superiores a los del mismo mes del año previo.

En cuanto a lo sucedido específicamente en China en los últimos meses, la historia resumida es más o menos la siguiente: primer acto, un gran faltante de carne (fiebre porcina africana), exacerbado por una demanda que se anticipaba fuerte por motivos estacionales (festejo del año nuevo), llevó a los importadores a acrecentar los volúmenes comprados, convalidando valores cada vez más altos; segundo acto, los mayores precios de las carnes impactaron en la tasa de inflación, que llegó a niveles que no se veían desde hace tiempo, con un impacto social negativo y poco deseable; tercer acto, el gobierno chino decidió intervenir en el mercado de las carnes, a partir de distintos instrumentos7 , a los efectos de contener y reducir precios; cuarto acto, aparece el coronavirus, enfermedad muy contagiosa y que puede ser letal, alterando la vida económica (de locales y turistas), generando mucho daño en ciertos canales de consumo de alimentos y que por lo tanto reduce en forma genuina las tensiones de demanda que venían manifestándose en el mercado chino; final de la obra: precios más bajos, caída de pedidos, elevados stocks y mucha incertidumbre respecto del cómo sigue.

Algo que no debe perderse de vista es que China sigue teniendo la necesidad de importar enormes cantidades de carne para completar un abastecimiento “normal”; los precios internos por ejemplo de la carne de cerdo siguen aún muy elevados y sólo pueden bajar con más carnes volcadas al mercado (importada y/o de producción local) y no con menos. Es decir, los fundamentos indican que, en algún momento, las importaciones deben volver a fluir.

El problema es la transición, particularmente los efectos del coronavirus, puede llevar varios meses hasta que retorne la normalidad en la vida económica de China, suponiendo que en las próximas semanas el virus se termina de controlar.

Otros dos factores a monitorear, de efecto “bajista” sobre precios y que implicarán un esfuerzo mayor del sector exportador argentino son los siguientes: a) el proceso de regularización de las relaciones comerciales entre China y Estados Unidos (los chinos pueden recuperar a un gran proveedor global de carnes); b) la gran cantidad de nuevas plantas frigoríficas habilitadas por el gobierno chino en distintos países para exportar a su mercado en el segundo semestre de 2019; más actores implica más competencia y ello lleva a menores márgenes y precios.

Hasta el momento la baja de precios internacionales redujo márgenes de exportación, que venían en niveles muy altos, el tema es qué sucederá de continuar y profundizarse esta tendencia, ¿la decisión de exportación podría estar en riesgo?

No hay una respuesta sencilla para esta última pregunta, será importante la percepción que se tenga respecto del proceso, ¿se trata de un problema coyuntural o de resolución larga?, y seguramente habrá muchos matices entre frigoríficos de acuerdo a la eficiencia productiva y económica de cada uno de ellos, de todos modos, se pueden construir distintos casos para ver qué sucede con los márgenes bajo algunos escenarios posibles, particularmente para la IT N°4.

Por ejemplo, si los precios de exportación a china volviesen a valores cercanos a los promedios 2017/2018 (US$ 4.200 la tonelada, un 6% por debajo del precio estimado para enero 2020), el margen bruto de la IT Nº4 bajaría al 44%, quedando cerca de los niveles observados en 2017, no parecería tan bajo. Pero si a este último escenario además se le agregase una suba del 10% de los precios de la hacienda en dólares, los márgenes brutos llegarían al 31%, un umbral crítico muy probablemente.

Las simulaciones anteriores indicarían que la exportación a China podría superar la crisis actual, siempre que no se combinen un aumento (superior al 5%) de precios de hacienda (en moneda dura) con una nueva (y relevante) ronda de baja en los precios externos. Desde otra perspectiva, mientras más rápido se controle el problema del coronavirus, más chances hay de evitar un escenario más adverso en materia de precios externos y de poder sostener el nivel de actividad y de exportaciones que tuvo el sector exportador durante 2019.

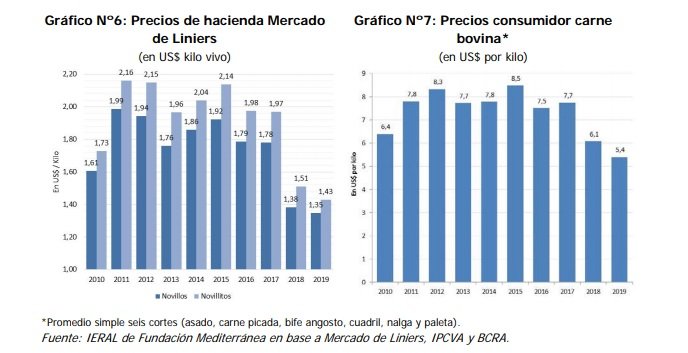

En cuanto a la oferta y el valor interno de la hacienda, este último estuvo relativamente contenido durante todo el 2019, creciendo por encima de la inflación, pero ajustando por segundo año consecutivo en dólares, en todas las categorías de animales, con excepción de la vaca. En el caso del novillo, esta categoría promedió US$ 1,35 el kilo en pie (Liniers), frente a US$ 1,31 en 2018. En novillitos los valores fueron de US$ 1,51 y US$ 1,43 respectivamente. La crisis económica fue determinante para poner paños fríos sobre precios (carnes y hacienda) en un contexto donde la oferta de carne enviada a mercado interno se contrajo duramente (-10%). Bajo otro escenario macroeconómico, de crecimiento de ingresos, los precios de la hacienda (y de la carne a nivel consumidor) habrían tenido muy probablemente un fuerte recorrido alcista (en moneda dura), como sucediera en varios países de la región y del mundo.

Lo que suceda con la economía argentina, si se logra o no salir de la crisis económica, si se recuperan los ingresos de asalariados, jubilados, cuentapropistas, etc., será uno de los factores determinantes de los precios internos de la hacienda. Hasta el momento las señales no son muy alentadoras y existe bastante consenso entre los analistas que la probabilidad estaría más del lado de tener un tercer año consecutivo de recesión con inflación (estanflación) que de recuperar el sendero del crecimiento, la mejora de ingresos y la estabilidad macroeconómica.

Suponiendo que la demanda interna no presionase por un consumo mayor al que tuvo en 2019 (unas 2,3 millones de toneladas), las preguntas pasan al otro lado del mercado, ¿se ofrecerá esa cantidad de carne? ¿La producción 2020 neta de exportaciones será similar a la del año pasado? ¿La cantidad de hembras enviadas a faena será la misma, mayor o menor? Ante una demanda externa más floja por los motivos antes comentados, ¿los productores retendrán un tiempo más las vacas en sus campos? Por otro lado, ¿la exportación repetirá las 845 mil toneladas del año pasado, con precios internacionales más bajos, otros competidores en el mercado y con China dando señales de no requerir más carne por algunos meses? ¿Tendrá margen para pagar un poco más por la hacienda, o por el contrario, los valores internos deberán acomodarse a la baja frente a un contexto más complejo? Todo tiene que ver con todo y estas preguntas son de difícil respuesta.

Lo que sí puede ser importante es, en caso de aflojar la demanda de carne para China, y por ende los precios de determinadas categorías de animales, la forma en que los productores responden, si esto los alienta a una mayor liquidación o si por el contrario se percibe la baja de precios como una situación de oportunidad, un fenómeno coyuntural que se revertirá en próximos meses y por lo tanto deciden seguir invirtiendo en mantener y ampliar planteles. Nótese que la combinación de una demanda más floja y una oferta creciente de animales para faena sería muy nociva para los precios internos y para el futuro de la actividad.

Con respecto al tipo de cambio real efectivo en el 2020, no hay a priori elementos para esperar un deterioro abrupto, aunque si es posible un desgaste, ya sea por el lado del tipo de cambio o la política comercial.

La política comercial ha sido muy importante en los últimos años, para mal o para bien, y también muy cambiante. Durante el período 2008/2015, intervenciones de mercado y elevados impuestos, terminaron afectando la inversión en producción ganadera y estancando finalmente al sector exportador. En los últimos cuatro años, la política comercial hizo un giro de 180 grados, el sector exportador pasó de pagar impuestos a recibir reintegros y las ventas reaccionaron con mucha fuerza por este cambio sumado a otros factores ya mencionados.

Las preguntas relevantes respecto de la política comercial son: sin importar lo que suceda en el año, ¿el gobierno mantendrá la alícuota del 9% de DEX? ¿Sostendrá la política de no intervención, de libertad para operar en el comercio exterior? O, por el contrario, está monitoreando la evolucionen de algunas variables y en caso de considerarlo necesario puede llegar a cambiar nuevamente impuestos y reglas de juego.

Si los márgenes de exportación se siguen reduciendo por menores precios internacionales, una menor carga tributaria podría ser importante para contener, al menos en parte, el impacto, ¿hay alguna probabilidad que ello ocurra? En el Cuadro Nº1 se presenta una simulación (escenarios 3 y 4) que muestra cómo los márgenes podrían sostenerse con la eliminación de los DEX en caso de ser atacados por una nueva baja de precios internacionales o por subas de los precios locales de la hacienda. Por el contrario, si los precios internos de carnes y hacienda se incrementasen en próximos meses, ¿ello generará un cambio en la política comercial? Por caso, ¿una suba de DEX o una intervención directa del gobierno en el mercado de exportación a los efectos de “contener” precios a corto plazo?

Nótese que las respuestas oficiales a posibles situaciones de mercado que se presenten en los próximos meses pueden tener efectos muy diferentes a corto versus mediano o largo plazos, y que priorizar el corto plazo por sobre el largo sería un error, no pocas veces, este tipo de acciones ha derivado en la inhibición de los mecanismos de resolución de desequilibrios que dispone el mercado y en la generación de problemas mucho más graves en el futuro. Por ejemplo, una suba de precios internos generada por una situación de escasez de producto, que dispare como respuesta una suba de derechos de exportación a los efectos de reasignar producción hacia el mercado interno podría inhibir la mayor presión de demanda, revertir la suba de precios, pero el cambio de reglas de juego no sería neutral en términos de confianza e inversión futura en capacidad de producción y en tecnología.

Finalmente, con respecto al tipo de cambio real, en los últimos meses se observa una apreciación de la moneda, es decir, una evolución más lenta del tipo de cambio oficial en relación al ritmo al que crecen los restantes precios de la economía. El cepo cambiario y el virtual desdoblamiento del mercado (vía un impuesto del 30%) contribuyen a este fenómeno, toda la demanda de dólares por motivos no comerciales debe canalizarse hacia otros mercados, lo que permite al gobierno mantener bastante control, al menos por un tiempo, sobre el precio de la moneda en el mercado comercial. También influye la propia crisis económica y la caída de la demanda de insumos y bienes importados. Los procesos de apreciación cambiaria no se pueden mantener por años pero sí pueden manifestarse durante muchos meses, erosionando en forma lenta pero persistente el negocio exportador.

En los próximos meses empezarán a entrar los dólares vinculados al ciclo agrícola 2019/2020, que de ser un ciclo exitoso en volúmenes, también ayudaría al gobierno a mantener bajo cierto control al tipo de cambio oficial. Pero por otra parte, la demora en la renegociación de la deuda, la continuidad del déficit fiscal y la necesidad de acudir al financiamiento al tesoro con emisión del BCRA constituye una fuente de recursos para alimentar la inflación, los mercados de activos y la incertidumbre en general, complicando la estrategia de mantener relativamente estable el tipo de cambio. No está tan claro entonces la evolución de esta variable en los próximos meses y en caso que el gobierno desee seguir utilizando el tipo de cambio nominal como ancla de precios, sí podrá efectivamente lograrlo.

Sección Anexo: Detalle de Integraciones

1 En el podio se encuentran también los años 1924, 1969 y 1978, en los que las exportaciones superan las 700 mil toneladas res con hueso equivalente. A favor de esos períodos del pasado juegan la mayor participación de carnes refrigeradas en el total de envíos (actualmente dominan las carnes congeladas, de menor valor relativo) y el hecho que la Argentina de entonces era uno de los países proveedores más importantes del mercado mundial de carnes (el proveedor N°1 al menos hasta la década del ´70).

2 Para más detalles del concepto de margen bruto se sugiere revisar Garzón Juan Manuel y Torre Nicolás (2018), “La Cadena Bovina retoma su protagonismo internacional”, Serie Documentos de Trabajo, N°169, febrero, IERAL.

3 Hay cuatro integraciones de exportación (Nº1, 2, 3 y 4), combinaciones de diferentes cortes destinados a distintos mercados. Ver detalle en sección anexo.

4 Lo mismo en Australia, las ventas se ajustaron 32% intermensual en enero de este año y 26% en enero de 2019.

5 A partir de datos provisorios de Aduana se trabaja con un ajuste del 19% en el precio medio de las exportaciones a China entre diciembre 2019 y enero 2020. Nótese que el ajuste sería mayor según la industria frigorífica. De ser así, en un próximo informe se revisarán los resultados.

6 Este valor se utiliza como costo medio de todas las integraciones. Se trata de un supuesto que simplifica el análisis pero, como es usual, tiene su debilidad, sobrestima el costo de aquellas operaciones que se realizan con “hacienda barata” (ejemplo, vacas) y subestima el costo de aquellas operaciones que se realizan con “hacienda cara” (ejemplo, novillo de exportación)

7 Las importaciones en China no son totalmente libres, si bien se desconoce la existencia de cupos o restricciones cuantitativas de importación, el gobierno dispone de otras herramientas que puede utilizar para administrar el comercio, para dinamizar o contraer las compras del exterior, por caso, la mayor o menor celeridad en la autorización de permisos de importación y la cesión de créditos a tasas más o menos convenientes a los importadores. Además, en muchas empresas el Estado tiene participación accionaria, lo que facilita la coordinación y la implementación de medidas hacia determinados objetivos.