• El índice general de actividad de Ferreres registró una caída de 2,7% anual en diciembre y acumuló en el año una contracción de 3,2% anual • El estimador mensual de actividad económica (EMAE) medido por el INDEC registró en Noviembre una caída de 1,9% interanual. Si bien todavía no están disponibles los datos de Diciembre, en los primeros once meses del año la actividad acumuló una contracción de 2,3% interanual • El despacho nacional de cemento cayó 9,1% interanual en Diciembre, acumulando una contracción de 6,1% en el año. Por su parte, la producción nacional de vehículos cayó un 29,1% interanual en diciembre y un 32,5% en el año

Escribe Marcos O`Connor de la Fundación Mediterranea IERAL – En diciembre, el índice general de actividad publicado por la consultora OJF registró una caída interanual de 2,7%, cerrando el último trimestre del año con una contracción de 2,5% anual. Este guarismo representa una leve desaceleración en la recesión, ya que en el tercer trimestre del año la caída había sido de un 3,0%. En el acumulado de 2019, la actividad registró una caída de 3,2% anual.

Por otra parte, la medición desestacionalizada contra noviembre anotó una baja de 0,1% mensual, luego del -1,3% mensual de Noviembre. De esta forma, 2019 deja un arrastre estadístico negativo de -1,6% para el PIB en 2020.

Por su parte, el estimador mensual de actividad económica (EMAE) medido por el INDEC registró en Noviembre una caída de 1,9% en relación a igual mes de 2018. Si bien todavía no están disponibles los datos de Diciembre, en los primeros once meses del año el nivel de actividad acumula una contracción de 2,3% interanual.

En términos desestacionalizados la actividad registró una caída de un 1,7% mensual en Noviembre, mientras que en octubre este guarismo había sido de +2% en relación al mes anterior. Considerando los datos del EMAE hasta Noviembre, el arrastre estadístico para el PIB en 2020 se estima en -0,7%.

Despacho de cemento

El despacho nacional de cemento es un indicador líder en la actividad de la construcción y tiene gran significancia por su ponderación en el empleo. Según los datos de la Asociación de Fabricantes de Cemento Portland (AFCP), este indicador alcanzó un total de 744.076 toneladas en diciembre, un 9,1% menos que en igual mes de 2018. Así, se llega a una merma de 6,1% anual para el acumulado de 2019.

El despacho de cemento asociado al mercado interno fue de 732.734 toneladas, un 9,4% menos que en diciembre de 2018. En el gráfico adjunto se observan menores niveles de despachos en la segunda mitad de 2019, que llegan a ser incluso menores que los observados en 2018 y 2017. El año cierra con un total de 11 millones de toneladas de despachos de cemento al mercado interno, por debajo de 2018 (11,7 millones) y 2017 (12 millones).

Sector automotriz

La producción nacional de vehículos cayó un 29,1% interanual en diciembre (14.524 unidades), según estadísticas de la Asociación de Fabricantes de Automotores (Adefa). Asimismo, en el acumulado del año la producción de vehículos registró una merma de 32,5% interanual.

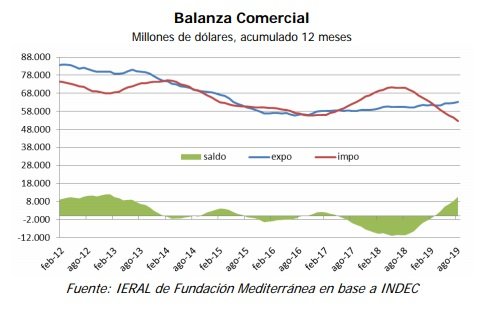

El informe de la IERAL – Fundación Mediterranea a cargo de Marcos O`Connor muestra como en estos 12 meses la balanza comercial da un saldo positivo.

• El saldo comercial de los últimos doce meses acumula US$ 10.652 millones, con exportaciones por US$ 63.174 millones e importaciones por US$ 52.522 millones.

• En Agosto, las exportaciones fueron US$ 5.568 millones, un aumento de 7,5% con respecto a igual mes de 2018. La importaciones totalizaron US$ 4.400 millones, un 30,3% menos que en igual mes de 2018

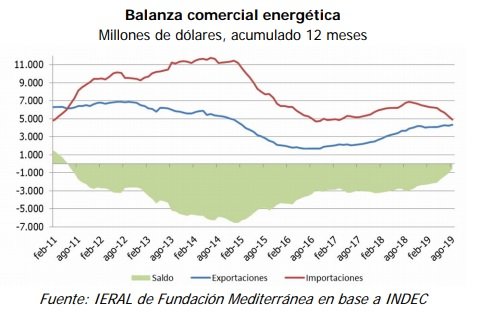

• El déficit energético continúa achicándose, alcanzando los US$ 566 millones en el acumulado de los últimos doce meses hasta Agosto, con exportaciones por US$ 4.330 millones e importaciones por US$ 4.896 millones

En Agosto, el saldo comercial registró un superávit de US$ 1.168 millones, que se explica por un aumento interanual en las exportaciones totales de 7,5% y una caída de las importaciones en un 30,3% interanual.

En los primeros ocho meses de 2019, las ventas al exterior registraron un incremento del 3,8%, mientras que las compras al exterior cayeron 27,3%. En el acumulado de los últimos doce meses hasta Agosto, la balanza comercial alcanzó los US$ 10.652 millones, con exportaciones en US$ 63.174 millones e importaciones en US$ 52.522 millones.

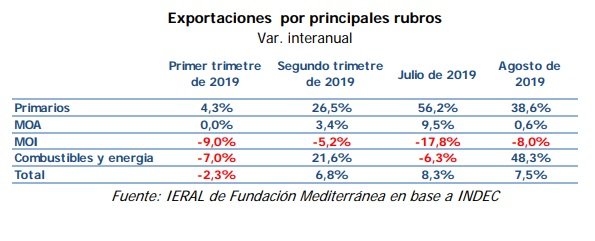

Exportaciones Las exportaciones totales fueron US$ 5.568 millones en Agosto, representando una mejora de 7,5% con respecto a igual mes de 2018. En el análisis por rubros, se observan grandes mejoras para los combustibles y energía y los productos primarios, marcando incrementos del 48,3% y 38,6%, respectivamente. Las manufacturas de origen agropecuario aumentaron sutilmente un 0,6%, mientras que las manufacturas de origen industrial continúan registrando guarismos negativos, anotando una caída de 8,0%.

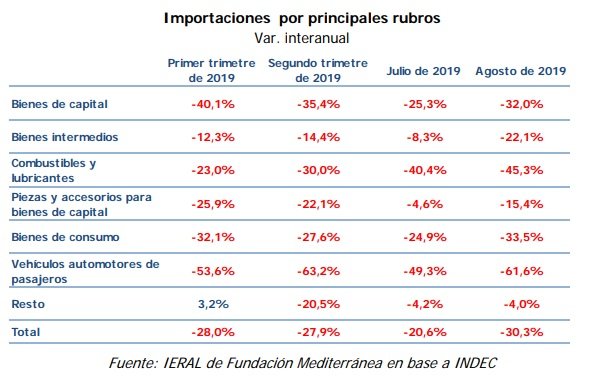

Importaciones En agosto las compras al exterior fueron US$ 4.400 millones, un 30,3% menor al guarismo de igual mes de 2018. Se registraron caídas en todos los rubros, con una fuerte contracción de los vehículos automotores de pasajeros (-61,6%) y de los combustibles y lubricantes (-45,3%). Por su parte, los bienes de consumo cayeron un 33,5%, mientras que los bienes de capital lo hicieron en un 32,0%. Los bienes intermedios acentuaron su caída en relación a Julio y los primeros dos trimestres del año, con un rojo de 22,1%.

Balanza comercial energética En el caso de la balanza comercial energética, el déficit continúa achicándose, alcanzando un total de US$ 566 millones en el acumulado de los últimos doce meses. Las exportaciones de combustibles totalizan US$ 4.330 millones en el acumulado de los últimos doce meses, mientras que las compras al exterior suman US$ 4.896 millones.

El informe de coyuntura de la IERAL – Fundación Mediterranea, a cargo de Marcelo Capello y Gerardo Garcia Oro analiza como impactarán las medidas aplicadas por la gestión Cambiemos de aquí a fin de año.

• La masa salarial, que incluye ingresos de trabajadores formales e informales, jubilados y programas sociales, había registrado una caída en términos reales de 10,4% interanual en el primer semestre de 2019 y apuntaba a recuperarse un 5,3% en el segundo semestre, de acuerdo a la trayectoria de la inflación hasta julio

• Sin embargo, el cambio de las condiciones macro después de las PASO está llevando a un segundo semestre con caída de 2,0% interanual de la masa salarial en términos reales, aún computando el efecto de una serie de medidas adoptadas en las últimas semanas, que incluyen la eximición del pago de aportes personales, los cambios aplicados en ganancias y las transferencias extraordinarias a empleados públicos y beneficiarios de programas sociales

• Segmentando el impacto sobre distintos sectores de la sociedad, y considerando además la incidencia del recorte de IVA a alimentos, se tiene, de todos modos, que la mayor inflación de agosto a diciembre sería mas que compensada para franjas humildes y/o de menores ingresos

• Así, para un asalariado sin hijos que no paga Ganancias, con un ingreso mensual de $30.000, el “impuesto inflacionario” sería mas que compensado por las distintas medidas (más si aplica para el bono privado), con un saldo neto del orden de los $6.200 en el acumulado de los cinco meses. Para una familia con ocupado informal y dos niños perceptores de AUH, el saldo neto positivo sería del orden de los $2.800 y, para una pareja de jubilados con haber mínimo, el saldo neto positivo alcanzaría a $6.600 (siempre en el acumulado de los meses de agosto a diciembre)

Tras los resultados electorales de la elección Primaria transcurrida el pasado 11 de agosto, siguió un contexto de incertidumbre que implicó un salto del tipo de cambio del 23% en un día, entre el viernes previo a la elección (dólar cotizaba en $46,55) y el día posterior a la elección (dólar cerró a $57,30).

A partir de entonces, el Gobierno Nacional puso en marcha una serie de medidas para intentar morigerar los impactos sobre el consumo de un tipo de cambio e inflación más alta, y así contener también la situación social, que se había agravado desde la crisis cambiaria de 2018.

Surgieron entonces medidas tendientes a congelar el precio de los combustibles por 90 días (la cual ya está comenzando a perder efecto), refinanciación de deudas para pequeñas y medianas empresas, la elevación del salario mínimo vital y móvil en un 35% (escalonado en tres meses consecutivos, pasando de $12.500 a $16.875 en octubre de 2019), el aumento de un 20% el piso de contribución del Impuesto a las Ganancias (un beneficio que, en promedio acaba siendo de $2.000 mensuales por trabajador alcanzado) y aplicar devolución por lo pagado en el año, la eximición del pago de aportes personales (11% del salario bruto) para trabajadores con ingresos brutos de hasta $60.000 mensuales, con un tope de $2000 durante los meses de septiembre y octubre, así como también la eximición del pago de la cuota tributaria del monotributo para trabajadores independientes en el mismo periodo.

También hubo beneficios conferidos en sumas fijas (bonos) para trabajadores del Estado Nacional (lo cual no fue reproducido entre las provincias) y para beneficiarios de AUH (a razón de $2.000 en dos pagos por cada hijo). Por su parte, 1,3 millones de jubilados que perciben el haber mínimo y alcanzaron su beneficio previsional habiendo efectuado sus 30 años de aportes también gozarán de $901 extra durante dos meses. Estos beneficios se sumaron al incremento programado en jubilaciones y pensiones (sobre el cual también están atadas la AUH y la Beca Progresar) del 12,2%. Las Becas Progresar, en tanto, se incrementaron en un 40%. Estas prestaciones, por su parte, tendrán otro incremento en diciembre, del 8,7%.

Por su parte, se anunció la quita del Impuesto al Valor Agregado (IVA) sobre 14 productos participantes de la Canasta Básica Alimentaria, en principio, hasta finales de año.

En igual sentido, en estos días se suma el bono sugerido por el Gobierno Nacional destinado a trabajadores registrados del ámbito privado, por un monto de $5.000 en forma extraordinaria, a pagarse en una o dos cuotas y con la posibilidad de que sea tomado a cuenta de futuros incrementos salariales en base a la negociación de cada sector.

Estas medidas requirieron cierto tiempo de instrumentación y puesta en marcha efectiva, motivo por el cual no alcanzaron para compensar el aluvión inflacionario del mes de agosto, periodo en el cual el Índice de Precios al Consumidor (IPC) tuvo un incremento del 4% con relación al mes de julio de 2019, interrumpiendo una tendencia de 4 meses consecutivos de baja en la tasa de inflación mensual.

El costo fiscal de las medidas anunciadas resulta de aproximadamente $83 mil millones (0,38 % del PBI), sobre el cual tienen principal preponderancia las medidas de devolución retroactiva del impuesto a las ganancias y la quita del IVA en los productos de la canasta alimentaria.

El punto de partida (previo a la instrumentación de estas medidas) consistía en una importante caída en los ingresos reales de la población durante el primer semestre del año. En base a la información disponible, entre Enero y Junio de 2019 (en comparación a igual periodo de 2018), las retribuciones provenientes de empleos en relación de dependencia (salarios) se contrajeron un 13,3% en términos reales, las retribuciones laborales de cuentapropistas un 9,5% (sumado a la mayor fragilidad e inestabilidad en este tipo de ocupaciones), y los haberes jubilatorios y el valor de un beneficio de AUH (ambos actualizados en base a regla de movilidad) también caían en un 11,9% interanual.

La dinámica de ingresos reales de la población en este contexto

En función de lo anterior cabe preguntarse cuál acabará siendo la dinámica de ingresos reales de la población durante los últimos meses del año, incluyendo además el efecto de la evolución del empleo y del paquete de beneficios tributarios, previsionales y asistenciales implementado.

Con este fin, se analiza la dinámica interanual de estos componentes de la masa de ingresos fijos de los habitantes para el primer semestre del año y lo que se espera acabe ocurriendo durante el semestre en curso.

Con relación a éste, se expone adicionalmente un escenario “contrafáctico”, que consiste en evaluar cuál hubiera sido la dinámica de las variables que conforman este indicador en ausencia de una nueva suba del tipo de cambio, tras las PASO. Este escenario se basa, principalmente en la observación de la tendencia que mostraban los indicadores ocupacionales y de prestaciones sociales antes de la elección de agosto.

Así, en cuanto a la dinámica observada durante el primer semestre del año, puede destacarse que en el mercado laboral se observaba un estancamiento en el empleo a nivel agregado (+0,7% interanual sobre el conjunto de asalariados), aunque con mayor crecimiento observado en el sector ocupacional ligado al cuentapropismo, especialmente por transitarse un contexto adverso que atenta contra los ingresos reales de las familias y moviliza a éstas a buscar nuevas oportunidades laborales por cuenta propia.

Esto tiene que ver con el hecho de que los ingresos de los asalariados se contrajeron en términos reales en un 13,3% en promedio, y entre los cuentapropistas sus retribuciones tuvieron una caída del 9,5% (es de destacar que éstos además se caracterizan por ser empleos de mayor inestabilidad y fragilidad, especialmente en un contexto adverso).

Incorporando el efecto conjunto de evolución de ingresos y empleo, la masa de ingresos laborales entre asalariados cayó un 12,7% y en el cuentapropismo un 5,3%.

Por su parte, las jubilaciones (cuya fórmula de movilidad acumula un rezago de 6 meses respecto a la inflación) cayeron fuertemente (11,9%) y el valor del dinero transferido en programas sociales nacionales, provinciales y municipales también se contrajo en un 7,7%.

En suma, la masa de ingresos fijos de los habitantes durante el primer semestre del año habría caído un 10,4%, en función de la ponderación que cada uno de estos componentes acaba teniendo sobre el agregado, destacándose el principal peso que tiene en el mismo el componente laboral.

Con respecto al segundo semestre en curso, el escenario contrafáctico preveía una continuidad en la dinámica ocupacional del primer semestre y un menor grado de expansión del empleo por cuentapropia (a razón del +3% interanual), así como una dinámica levemente positiva sobre los salarios, atento a que las remuneraciones durante el mes de julio venían incrementándose a razón del 43% interanual y la inflación podría haberse situado en torno a un 40-42% en el año. En este escenario, la masa de ingresos de asalariados podría haber crecido un 3,2% en términos reales y los ingresos provenientes de actividades de cuentapropistas otro 4,6%, siempre en términos interanuales.

Por su parte, las jubilaciones de este periodo contemplaban el aumento del mes de junio (13,25%) que resultaba relativamente alto porque correspondía a la inflación del trimestre septiembre-diciembre de 2018, e impactaría en forma plena durante todo el semestre, más los aumentos del 12,22% de septiembre y 8,74% diciembre. Ante una inflación del 40-42% anual, esto hubiera representado una recuperación real en la masa previsional del 9,7%.

En cuanto a los programas sociales, puede destacarse que tanto la AUH como otros programas relacionados también se actualizan mediante la fórmula de movilidad. Sin embargo, en lo que respecta al resto de prestaciones sociales la actualización prevista resultaba un tanto menor. Así, bajo el escenario de menor inflación considerado, estas transferencias podrían haber crecido un 7,7% en términos reales.

Sin embargo, el escenario post PASO conlleva un resultado más pesimista, que podría implicar una inflación interanual a fin de 2019 que alcance el 52%, siempre que el tipo de cambio se mantenga en el nivel actual hasta fin de año.

En este contexto, puede esperarse que el empleo asalariado baje un -1,1%, lo que obligaría a una masa importante de trabajadores a pasar al desempleo o desempeñar actividades ligadas al cuentapropismo. En este caso, y aún sosteniendo la suba salarial de julio (43% nominal), el salario real tendría una fuerte caída (-3,8%) y, por tanto, la masa de ingresos laborales de los asalariados se contraería un 4,9% en términos reales.

Sólo los programas sociales (+0.7% interanual) y las jubilaciones (+1,8%, por lo dicho arriba respecto al arrastre en la ecuación de movilidad) contemplen una tendencia alcista a valores reales.

Cabe mencionar que en el escenario estimado para el segundo semestre se encuentra incluido el efecto estimado de las medidas anunciadas por el gobierno destinadas a incrementar los ingresos de las familias, tales como la eximición del pago de aportes personales, los cambios aplicados en ganancias y las transferencias en forma de bonos extraordinarios a trabajadores públicos y beneficiarios de programas sociales, sin computar la incidencia del bono privado.

Pese a estas medidas y los aspectos comentados, la masa de ingresos fijos de los habitantes durante el segundo semestre del año acabaría en terreno negativo (-2,0% a valores reales), habiéndose perdido la oportunidad de que estos ingresos se expandan a razón del 5,3%, de acuerdo al escenario alternativo, sin nuevas subas del tipo de cambio post PASO. Este resultado implica que en el agregado poblacional las medidas monetarias no lograrían compensar totalmente la caída de ingresos reales ocasionada por el shock inflacionario.

En el caso en que se promueva un bono especial para trabajadores del sector privado, éste alcanzaría únicamente a los trabajadores registrados, y constituiría un efecto adicional sobre los ingresos de estas familias. Pensando en un bono de $5.000 a pagarse durante septiembre y octubre, podría esperarse que la caída en la masa de ingresos asalariados no sea del 4,8% interanual, sino del 2,8%, siempre asumiendo un pleno cumplimiento sobre el total de asalariados registrados en el país.

¿Las medidas pro consumo pueden compensar este escenario?

Bajo una perspectiva micro e incluyendo en el análisis la medida de quita de IVA en los productos de la canasta alimentaria (es decir, considerando el efecto de un menor gasto en los hogares), es posible construir ejemplos para analizar concretamente estos escenarios.

Así, se observa el caso de un trabajador asalariado registrado sin hijos que se encuentra exceptuado del pago del impuesto a las ganancias (ingresos de $30.000 brutos), el cual – de acuerdo a la última Encuesta Nacional de Gastos de Hogares difundida correspondiente al periodo 2017/18 destinaría un 24,6% de sus ingresos a alimentación.

Por otra parte, se simulan los casos de dos trabajadores (uno soltero y sin hijos y el otro casado con dos hijos) que tienen ingresos de $60.000 y $120.000 mensuales brutos, ambos alcanzados en diferentes escalas del impuesto a las ganancias. Éstos destinarían un 21,4% y 28,9% de sus ingresos a alimentación, respectivamente.

Asimismo, una familia en condición de mayor vulnerabilidad, con dos hijos y uno de los padres ocupado en un empleo informal y su cónyuge en condición inactiva, con ingresos netos de $22.000 mensuales, destinaría un 37,7% de ingresos a alimentación, siempre siguiendo la última ENGHO. Como este hogar percibe dos Asignaciones Universales por Hijo (de $2.652 al mes de julio, que luego también es actualizada por regla de movilidad), sus ingresos al inicio del semestre acabarían siendo $27.304 mensuales.

Y finalmente, dos escenarios relativos a los pasivos, el primero de ellos pensando en dos jubilados con haberes próximos al mínimo (en la actualidad $12.937 cada uno), y en el otro escenario un jubilado con doble cobertura (jubilación y pensión) que totalicen un monto mensual bruto de $64.000 entre ambas. Este jubilado se encuentra alcanzado por ganancias, además de que destinaría el 24,1% de sus ingresos a alimentación.

Bajo estos escenarios, es posible encontrar circunstancias en las que las medidas de alivio en el gasto sí logran compensar la caída real de los ingresos. Para estos escenarios, a las tasas de inflación ya observadas durante julio y agosto se le incorporaron los supuestos de inflación mensual en septiembre del 5%, en octubre del 4%, y en noviembre y diciembre 3,5 % en cada caso.

Así, en el primer ejemplo construido (trabajador asalariado con ingresos brutos de $30.000), ésta persona perdería aproximadamente $5.300 por la mayor inflación generada en estos meses (inflación extra a la que de otro modo hubiera existido), a la vez que recibiría durante septiembre y octubre el alivio de no pagar sus aportes personales (y en este caso percibir $2.000 mensuales extra en sus haberes) más el beneficio de la devolución del IVA en los productos de la canasta alimentaria, de acuerdo a su pauta de consumo y asumiendo, como también se aplica en los restantes casos, que sólo el 33% de los productos que destina a alimentación constituyen productos alcanzados por la quita de este impuesto.

Hasta allí el trabajador percibiría una recuperación real en sus ingresos, que podría acentuarse si además fuera beneficiario del bono adicional que está actualmente en discusión (en el ejemplo se asume que podría cobrar $5.000 en dos cuotas, septiembre y octubre). En términos netos, sus ingresos mejorarían en poco más de $6.200 a lo largo de los últimos meses del año, aunque especialmente en septiembre y octubre, con caídas en el resto de los meses.

Bajo un ejercicio similar, el segundo caso incluye además el alivio por el pago de ganancias. Este trabajador, previo a la modificación del Impuesto a las Ganancias debía pagar anualmente unos $16.836, pero con la modificación implementada sólo contribuirá al fisco un total anual de $3.168. Esto implica un alivio de $13.668, a razón de $1.051 mensuales. De esta manera, el impuesto a las ganancias pasó de representar un 2,3% de sus salario bruto al 0,4% luego de la modificación.

En suma, las medidas de alivio en el ingreso complementadas con las de baja en el gasto le permitirían una mejora salarial que contrarrestaría la pérdida adicional ocasionada por el salto en la tasa de inflación.

Pensando en el asalariado casado y con dos hijos, bajo la premisa de que sus ingresos brutos alcanzan en este caso los $120.000 mensuales, ésta ya no sería beneficiario de la reducción de aportes personales, pero tendría un alivio mayor en el pago del Impuesto a las Ganancias.

En este aspecto, antes de la modificación debía contribuir $201.121 anuales por este concepto y luego de la medida implementada su impuesto anual ahora asciende a $138.013, es decir un alivio de $63.109 (a razón de $4.854 por mes) que le será reintegrado y dejará de pagar. Esto implica una caída de la participación de este impuesto sobre los ingresos brutos de la persona desde un 12,9% al 8,8%.

En el caso de la familia en mayor condición de vulnerabilidad, ésta accede al beneficio del bono adicional por hijo de $2.000, el cual se paga en dos cuotas durante septiembre y octubre. Como puede apreciarse en la tabla, éste posibilita compensar para una familia de cuatro miembros la pérdida de ingresos ocasionada por la inflación, no obstante en los meses en que no se otorga el bono conferido la familia sufre caídas reales en sus ingresos.

Por su parte, los incrementos en septiembre y diciembre de la AUH en base a la regla de movilidad previsional evitan que el efecto de caída de los ingresos reales de estos hogares sea mayor.

Para el caso de los jubilados con haberes en la mínima la situación es semejante al caso anterior. En este caso, el haber mínimo de julio resultaba equivalente a $11.528 y puede observarse cómo la movilidad compensa el aluvión inflacionario. Si a esto se suma la devolución del IVA sobre su consumo de productos de canasta alimentaria y el bono que recibirían en octubre y noviembre el efecto neto acaba siendo positivo sobre la masa de ingresos de estos jubilados.

Finalmente, en el caso de un pasivo con doble cobertura que sea alcanzado por el impuesto a las ganancias es en este caso también favorecido por la medida de reducción implementada, observándose un efecto neto más significativo sobre su masa de ingresos. En este caso, no corresponde el otorgamiento del bono conferido a pasivos.

En conclusión, es probable que la masa de ingresos fijos que perciben mensualmente las familias pueda encontrar un alivio en los meses que quedan del año, especialmente por el impacto favorable que podrían tener las medidas destinadas a la promoción y reducción del gasto en consumo, que acabarían complementando las medidas de mayor transferencia y ampliación de los ingresos netos de los hogares.

No obstante, estas conclusiones no se encuentran exentas de que la dinámica de precios pueda resultar menos auspiciosa. En efecto, las expectativas y temas sensibles como la salida del congelamiento en el precio de los combustibles podría ocasionar un aluvión inflacionario mayor. Las tablas que siguen resumen, en los ejemplos mencionados, sólo uno de estos escenarios alternativos posibles, en el cual se supone que la inflación no pudiera bajarse tan rápidamente y el nivel general de precios ascienda en septiembre un 5%, un 4,5% en octubre y 4% en noviembre y diciembre respectivamente. Esto implicaría una inflación anual promedio del 54,4%.

En igual sentido, no hay que descuidar otros aspectos que pueden fallar e impactar sustancialmente en el efecto final de estas medidas sobre el bolsillo de las familias. Por ejemplo, que gran parte de los asalariados del ámbito privado no perciban el bono adicional o no puedan aprovechar de manera plena las reducciones en el IVA por comprar en comercios informales y problemas de implementación, entre otras posibilidades.

Estas situaciones, como se ve en los primeros dos casos analizados (asalariado que no paga ganancias y asalariado apenas alcanzado por el impuesto) en caso de no percibir el bono de fin de año su saldo neto entre beneficios conferidos y el aluvión inflacionario se aproximaría a cero.

De igual manera, los resultados muestran que el efecto neto sobre los ingresos reales de las familias más vulnerables depende sustancialmente de la posibilidad de aprovechar la quita del IVA en compra de alimentos esenciales, por lo que debe procurarse que la instrumentación de esta medida resulte de cumplimiento y alcance efectivo, especialmente, sobre los hogares que más lo necesitan.

Con la recesión económica de la primera parte del año, los ingresos provinciales crecen por debajo de la inflación, pero también sus erogaciones. Así lo releva un informe de la Fundación Mediterranea a cargo de Marcelo Capello y Lucía Iglesias

Sólo tres provincias registraron un déficit corriente en el ejercicio 2018. Fueron Santa Cruz, Jujuy y La Rioja, con un desequilibrio del 0,3%, 0,7% y 2,7% del gasto total, respectivamente. En el resto de las provincias este indicador se ubicó en terreno positivo, entre 1,6% en Buenos Aires y 39,2% en San Luis. A nivel regional, se destaca el superávit corriente observado en la región de Cuyo (18%). En el año 2015, en cambio, siete provincias exhibían déficit corriente, con un máximo en el caso de Santa Cruz (19%) y las regiones Patagónica y Pampeana se mostraban como deficitarias en su conjunto

El total de ingresos provinciales (propios y transferencias) creció por debajo de la inflación en el primer trimestre del año, salvo en Neuquén. Las mayores caídas se observaron en Tierra del Fuego, Catamarca y Córdoba, con reducciones reales en torno al 12%. La situación podría mejorar en el segundo semestre, con la recuperación de la actividad económica y una menor tasa de inflación

Las provincias finalizaron el primer trimestre de 2019 con un superávit corriente de magnitud menor que el observado en el año 2018, y la mayoría de ellas logró mantener el superávit financiero, aunque generalmente en un nivel inferior que un año atrás. Si bien se nota un deterioro respecto a 2018, no se ve tan mal para un año recesivo y con elecciones de gobernador

Como puede observarse en la tabla siguiente, sólo tres provincias registraron un déficit corriente en el ejercicio 2018. Fueron Santa Cruz, Jujuy y La Rioja, con un desequilibrio del 0,3%, 0,7% y 2,7% del gasto total, respectivamente. En el resto de las provincias este indicador se ubicó en terreno positivo, entre 1,6% en Buenos Aires y 39,2% en San Luis. A nivel regional, se destaca el superávit corriente observado en la región de Cuyo (18%). En el año 2015, en cambio, 7 provincias exhibían déficit corriente, con un máximo en el caso de Santa Cruz (19%) y las regiones Patagónica y Pampeana se mostraban como deficitarias en su conjunto.

Lo anterior a pesar de una importante suba del gasto de capital en varias provincias: 314% en Santa Cruz (desde niveles iniciales bajos), 66% en Río Negro, 60% en Córdoba y Mendoza, 55% en Neuquén, 45% en San Juan, 40% en Jujuy y Tierra del Fuego, entre las mayores variaciones. En cambio, Chaco, La Rioja y Salta mostraron las menores subas en sus erogaciones de capital el año pasado.

Entre las causas, se destaca el hecho que desde 2015 se ha observado una mejoría en la distribución de recursos tributarios nacionales a provincias: la participación de las transferencias automáticas a provincias en el total de recursos tributarios nacionales mostró un pico de 31,8% en el año 2018, cuando en 2008 había descendido hasta 24,6%. De esta manera, las provincias recuperaron una participación similar a la que se observaba en el año 2000.

Lo anterior se explica por la recuperación progresiva para provincias del 15% de masa bruta coparticipable que desde 1992 se dirigía a ANSES y por los cambios realizados en 2018 en el impuesto a las Ganancias, con la compensación a la provincia de Buenos Aires por la eliminación del Fondo del Conurbano, entre otras medidas vigentes desde ese año.

Tras los cambios, Buenos Aires mejoró su participación en la distribución secundaria a un 20% en 2018, cuando en 2015 había llegado a participar con 18,7%, a pesar que su coeficiente actual en la Ley de Coparticipación resulta de 22%, y resultaba del 28% en la Ley que rigió entre 1973 y 1983. Su participación en la población es del 38,6%.

La macro de 2018 y 2019 y sus efectos en las finanzas provinciales

Desde 2018, y especialmente en 2019, las condiciones de la macroeconomía están generando consecuencias en las finanzas provinciales. La caída en el nivel de actividad afectó el ritmo de los recursos propios provinciales, y los que reciben por transferencias desde la Nación. Se agrega el hecho que por el acuerdo Consenso Federal, existe un cronograma de reducción de impuestos, especialmente en Ingresos Brutos, que lógicamente erosiona los ingresos provinciales, al menos en las provincias que cumplen con la baja de alícuotas de sus impuestos.

Con el cierre de los mercados de deuda, se resiente la evolución de la obra pública y pesan más los vencimientos de los servicios de deuda. Por su parte, un tipo de cambio más alto también aumenta el peso de los servicios de la deuda, aunque ayudó también a licuar la participación salarial, especialmente en 2018. En el caso de las provincias que cobran regalías, se vieron beneficiadas por un mayor tipo de cambio, especialmente las patagónicas.

En el primer trimestre de 2019, se observa un deterioro de los ingresos provinciales propios: sólo cuatro provincias registraron subas reales con respecto al primer trimestre del año 2018, mientras que el resto evidenció caídas entre un 3,5% (Santa Fe) y un 18,8% (Córdoba). Esto es resultado, en parte, de dos factores: la recesión económica que atraviesa el país y la reducción de impuestos pautada en el Consenso Fiscal (el que sólo algunas cumplen).

Las transferencias automáticas, una de las principales fuentes de ingresos provinciales, también registraron reducciones reales en los primeros seis meses del corriente año. Sólo en el mes de mayo éstas aumentaron un 3,3% por encima de la inflación, pero al mes siguiente cayeron un 8%.

El total de ingresos provinciales (propios y transferencias) creció por debajo de la inflación en el primer trimestre del año, salvo en Neuquén. Las mayores caídas se observaron en Tierra del Fuego, Catamarca y Córdoba, con reducciones reales en torno al 12%. La situación podría mejorar en el segundo semestre, con la recuperación de la actividad económica y una menor tasa de inflación.

En cuanto a las erogaciones, el gasto total subió más que los ingresos en la primera parte del año, pero también caen en términos reales en la mayoría de las provincias, desde una variación real positiva del 9% en San Juan, a una caída del 20% en San Luis.

En suma, las provincias finalizaron el primer trimestre de 2019 con un superávit corriente de magnitud menor que el observado en el año 2018, y la mayoría de ellas logró mantener el superávit financiero, aunque generalmente en un nivel inferior que un año atrás. Si bien se nota un deterioro respecto a 2018, no se ve tan mal para un año recesivo y con elecciones de gobernador.

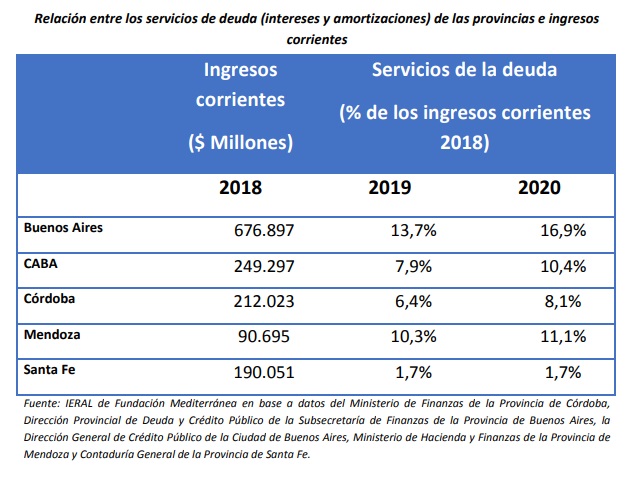

Con respecto a los servicios de deuda en las provincias más pobladas, tanto en 2019 como en 2020 la provincia de Buenos Aires es la que enfrenta un mayor peso de obligaciones de deuda (intereses y amortizaciones), si lo consideramos como proporción de sus ingresos corrientes de 2018: 13,8% en 2019 y 16,9% en 2020. Mendoza también enfrenta obligaciones de dos dígitos: 10,3% en 2019 y 11,1% en 2020.

El presidente del Instituto de Estudios Económicos sobre la Realidad Argentina y Latinoamericana de la fundación Mediterránea cree que “ahora sí” el próximo Gobierno estará en condiciones de domar la inflación que se desbocó en los últimos años y que terminará 2019 en no menos del 40 por ciento. Marcelo Capello considera que el nivel de las tarifas de los servicios públicos está ahora en un punto “realista”, lo que permitirá atenuar los aumentos para el próximo año.

El economista cuestionó por “ingenua” la estrategia económica del gobierno de Mauricio Macri, pero destacó que logró reducir a cero un déficit fiscal primario “altísimo”, que, sin embargo, sigue siendo elevado por el pago de los intereses de la deuda acumulada en estos tres años.

“Es raro que en un país no haya crecimiento de dinero en dos o tres años seguidos. Por qué, porque si llega a empezar a haber crecimiento, también tienen que haber billetes, para financiar la expansión. O sea, no siempre la emisión es inflacionaria, tiene que ir acompañando la actividad económica. El tema es que, si la producción crece un 3 por ciento y la liquidez un 20 por ciento, ahí sí, es probable que gran parte de la emisión vaya a la inflación. Pero si economía crece al 3, la cantidad de dinero al menos debe estar en 3, para financiar esos flujos”; indicó.

“Ahora un año después de generar la recesión, la suba del tipo de cambio, empieza a generar un movimiento económico en algunos sectores. Eso se iba a dar en este año, salvo que en marzo y en abril, volvió a subir el dólar. Este año ya no creo que suba el dólar por las las elecciones, pero como hubo esta suba, volvió a haber un poco de inflación, la inflación gana otra vez a los salarios y no se ve la recuperación y el consumo. Quizás se empiece a dar ahora, en junio, julio, si el dólar sigue controlado, si la inflación sigue bajando, primero bajó a un 3 y se prevé que baje al 2%, los salarios empiecen a ganar a la inflación, porque se están renegociando ahora, el consumo algo va a mejorar. Ahora si sube el tipo de cambio, todas las mejoras están sujetos a eso”, adelantó.

El presidente del Ieral estuvo en el almuerzo de la Fundación Mediterránea en Misiones, donde almorzó con una veintena de empresarios de la región inquietos por el clima electoral y la falta de reacción de la economía.

Capello consideró que Macri dejará como herencia negativa a la abultada deuda y a la inflación todavía alta -cerrará el mandato con una inflación más alta que el último tramo de Cristina- y una presión tributaria que “volvió a subir” y sigue siendo alta.

Como contraste, consideró que “hay una mejor base para el próximo Gobierno” y un “costo salarial bajo”, lo que le otorga competitividad a la economía, aunque, a su gusto, son necesarias una reforma laboral y previsional “para ir a un modelo de inserción exportadora”.

Capello deslizó que ese es el principal aporte de Miguel Ángel Pichetto a la alianza gobernante. “Pichetto trae a Cambiemos la posibilidad de reformas estructurales a través del manejo legislativo”, que pueden realizarse en el “primer año de Gobierno”, como la resistida reforma laboral. “Sin reformas no llegamos a buen puerto”, apostó.

Sobre el final de su charla dejó una percepción inquietante para parte del sector económico. “Si me guío por las encuestas de últimas semanas, si, gana Cristina”, respondió a una pregunta.

Y después dio su opinión sobre el debate instalado por la suspensión de las Primarias. “Cuanto más demoren las elecciones mejor para el Gobierno, porque la economía puede mejorar. O por lo menos suspenderlas en los caso donde no hay internas, para que no quede tan claro el resultado. Ese es el objetivo, claro”, sentenció.

Capello consideró que Macri perdería en las primarias y en primera vuelta, ya que “Roberto Lavagna y José Luis Espert le sacarán votos”, pero, anticipó, “no me sorprendería algún aporte del Tesoro de Estados Unidos” en plena campaña, para apuntalar la economía y evitar una nueva disparada del dólar que complicaría la contención de la inflación. “Deberían ser diez mil millones de dólares nuevos”, advirtió.