La estabilización macroeconómica no logra traducirse en una reactivación de la economía real. Un nuevo informe del Instituto Argentina Grande (IAG) advierte que el nivel de actividad permanece prácticamente estancado, con un ajuste fiscal histórico como principal ancla del superávit y un consumo que se mantiene únicamente a través del endeudamiento de los hogares. Según el relevamiento, el gasto público real cayó 27% respecto de 2023, el mayor recorte desde la salida de la Convertibilidad.

El documento, fechado el 23 de enero de 2026, señala que el resultado fiscal positivo se explica casi en su totalidad por esta contracción del gasto, que impacta de lleno en la inversión pública, las transferencias a provincias y el dinamismo del mercado interno, mientras la industria y la construcción continúan en terreno recesivo.

Ajuste fiscal récord y desplome de la inversión pública

El informe del IAG detalla que el superávit primario se sostiene sobre un ajuste sin precedentes en el gasto estatal. Las transferencias a las provincias registraron una caída superior al 70%, afectando de manera directa la capacidad de financiamiento de los gobiernos subnacionales.

Aún más profundo fue el recorte en la inversión pública, que se desplomó un 75% durante el último semestre, lo que derivó en la paralización de la obra pública a nivel nacional. Este freno no solo impacta sobre la actividad de la construcción, sino que también arrastra a sectores vinculados a insumos, empleo y economías regionales.

Desde el punto de vista institucional, el informe subraya que el actual esquema fiscal privilegia el equilibrio de las cuentas públicas mediante una contracción del gasto real, sin que hasta el momento se observen señales de compensación a través de mayor inversión privada o recuperación sostenida del consumo.

Consumo a crédito, ventas en caída y recesión industrial

En el frente del consumo, el panorama es igualmente restrictivo. El relevamiento indica que las ventas en supermercados y comercios acumulan caídas de dos dígitos, reflejando el deterioro del poder adquisitivo. En ese contexto, el consumo se sostiene exclusivamente mediante tarjetas y crédito, una señal de fragilidad para la demanda interna.

En términos de actividad, el Estimador Mensual de Actividad Económica (EMAE) muestra un crecimiento “casi nulo”, con industria y construcción aún en niveles recesivos, lo que confirma que la estabilidad macro no logró reactivar los principales motores productivos.

El informe advierte que esta dinámica configura un escenario de estancamiento, donde el ajuste fiscal reduce el impulso de la economía real y el consumo financiado actúa como único sostén transitorio del mercado interno.

Estabilidad cambiaria frágil y rol del Banco Central

En el plano financiero, el IAG señala que la estabilidad cambiaria continúa siendo frágil. Tras el pago a bonistas del 9 de enero, que se cubrió parcialmente mediante un repo con bancos por USD 4.900 millones, el Banco Central retomó la compra de divisas.

En las primeras semanas de enero, la autoridad monetaria acumuló USD 900 millones, una señal de recomposición de reservas que, sin embargo, se da en un contexto de fuerte ajuste fiscal y contracción de la demanda interna.

El informe sugiere que, si bien la política cambiaria logró evitar tensiones inmediatas, la sostenibilidad del esquema dependerá de una eventual recuperación de la actividad y de un equilibrio más estable entre disciplina fiscal y crecimiento económico.

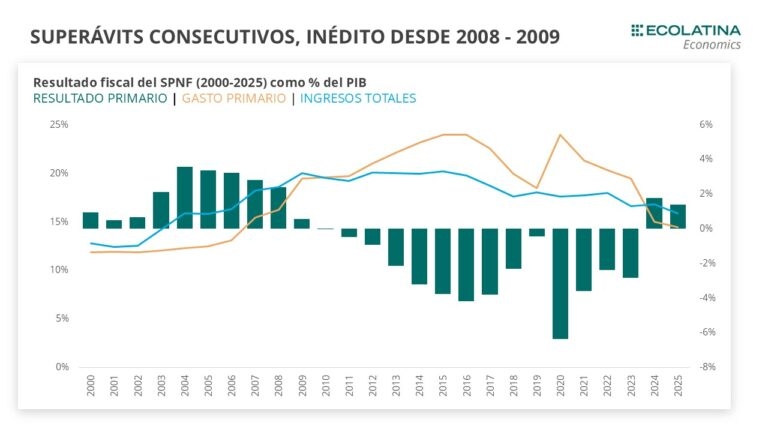

El Sector Público Nacional No Financiero cerró 2025 con un superávit fiscal primario de 1,4% del PIB y un superávit financiero de 0,2% del PIB, pese a haber registrado en diciembre el primer déficit primario del año. Según el balance fiscal elaborado por la consultora Ecolatina, se trata de un hecho inédito en la historia reciente: es la primera vez desde el período 2008–2009 que la Argentina acumula dos años consecutivos de superávit fiscal, consolidando un cambio de régimen en la dinámica de las cuentas públicas.

El resultado se apoyó en el fuerte ajuste del gasto realizado en 2024 y sostenido durante 2025, junto con una estrategia financiera que contuvo el pago explícito de intereses. Sin embargo, el informe advierte sobre tensiones subyacentes en la estructura de ingresos, el perfil de vencimientos de deuda y los desafíos que plantea el escenario fiscal y financiero de cara a 2026.

Déficit en diciembre, pero superávit en el acumulado anual

En el último mes de 2025, el Sector Público Nacional No Financiero registró un déficit primario de $2,8 billones. Al incorporar pagos de intereses por $0,4 billones, el resultado financiero fue negativo en $3,3 billones. Se trató del primer déficit primario del año y superó en 68% al rojo observado en diciembre de 2024.

De acuerdo con Ecolatina, este desempeño respondió a una combinación de factores: por un lado, un crecimiento real interanual del gasto primario de 1,7%, explicado en gran medida por la estacionalidad típica del cierre del año; por otro, una caída real interanual de 7% en los ingresos totales, reflejo de la desaceleración de la recaudación tributaria hacia el final de 2025.

No obstante, el “colchón fiscal” acumulado durante el resto del año permitió compensar el desliz de diciembre. Así, el resultado primario anual cerró con un superávit equivalente al 1,4% del PIB, apenas 0,4 puntos porcentuales por debajo de 2024, mientras que el resultado financiero fue superavitario en 0,2% del PIB, 0,1 puntos menos que el año previo.

Desde una perspectiva histórica, el dato resulta relevante: no se registraban dos años consecutivos de superávit fiscal desde 2008–2009, siendo 2009 el último año con resultado positivo. A partir de entonces, la política fiscal estuvo signada por un crecimiento del gasto primario por encima de los ingresos, dando lugar a déficits persistentes hasta el punto de inflexión alcanzado en 2024.

Ingresos en mínimos históricos y una nueva composición del ajuste

El informe destaca que, en 2025, los ingresos totales del SPN cayeron 2,6% interanual real y se ubicaron en 15,9% del PIB, lo que implicó una baja de 0,9 puntos porcentuales respecto de 2024 y marcó el nivel más bajo desde 2005.

Este resultado estuvo condicionado por una elevada base de comparación, ya que en 2024 habían estado vigentes el Impuesto PAIS, ingresos extraordinarios del blanqueo y recursos excepcionales vinculados a Ganancias y Bienes Personales. A ello se sumó un deterioro de la recaudación tributaria hacia el cierre del año, tras un inicio más dinámico impulsado por la recuperación de la actividad y el mayor aporte del sector externo.

En términos agregados, los ingresos tributarios cerraron 2025 con una contracción real de 2,5% interanual. Al interior, el IVA neto mostró una evolución prácticamente estable (+0,9% i.a. real), mientras que las contribuciones a la Seguridad Social crecieron 13,8% i.a. real, traccionadas por la mejora de la remuneración bruta promedio y consolidándose como uno de los pocos rubros con desempeño claramente positivo.

En contraste, el impuesto a las Ganancias registró una caída real de 6,8% interanual, explicada en gran medida por la base de comparación de 2024 asociada a la devaluación de diciembre de 2023. Una dinámica aún más marcada se observó en Bienes Personales, cuya recaudación se redujo 34,2% interanual real, afectada tanto por ingresos extraordinarios del año previo como por la reducción de alícuotas.

El aporte del comercio exterior también fue de mayor a menor. Los Derechos de Exportación se contrajeron 15,7% interanual real, mientras que los Derechos de Importación crecieron 22,6% interanual real, en un contexto de apreciación cambiaria y elevados volúmenes de importación.

Gasto en mínimos y el rol de los instrumentos capitalizables

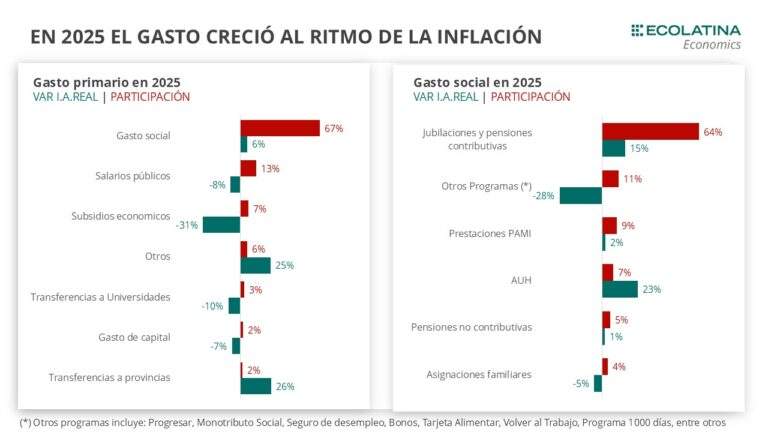

Por el lado del gasto, el gasto primario representó en 2025 apenas 14,5% del PIB, uno de los niveles más bajos de las últimas dos décadas, muy por debajo del 19,1% del PIB alcanzado en 2023. Con un gasto ya fuertemente comprimido, el margen para profundizar el ajuste fue limitado, por lo que el gasto mostró una variación prácticamente neutra, con un aumento real de 0,4% interanual.

El informe subraya un cambio en la composición del ajuste. El gasto social creció 6% interanual real, impulsado por la nueva fórmula de movilidad que indexa las prestaciones a la inflación del mes previo. En particular, las jubilaciones y pensiones contributivas, que concentran el 64% del gasto social, aumentaron 15% i.a. real, mientras que la Asignación Universal por Hijo (AUH) se expandió 23,2% i.a. real, alcanzando un máximo histórico en términos reales y ubicándose cerca de 70% por encima de los niveles de 2023.

En sentido opuesto, las asignaciones familiares y otros programas sociales —incluyendo Tarjeta Alimentar, Volver al Trabajo, Programa 1000 Días y bonos de suma fija— registraron una caída cercana al 30% interanual real.

El ajuste continuó concentrándose fuera del gasto social, especialmente en los Subsidios Económicos, que se redujeron 31% interanual real, con un recorte más profundo en Energía (−38%) y una baja más moderada en Transporte (−7%). El Gasto de Capital se mantuvo en niveles históricamente bajos: 0,4% del PIB, sin cambios respecto de 2024 y muy lejos del 2,7% del PIB registrado en la década pasada.

En paralelo, las Transferencias a Provincias crecieron 25% interanual real, aunque permanecen casi 60% por debajo de 2023, mientras que los Salarios públicos cayeron 7% interanual real y se mantienen 27% por debajo de los niveles previos al ajuste.

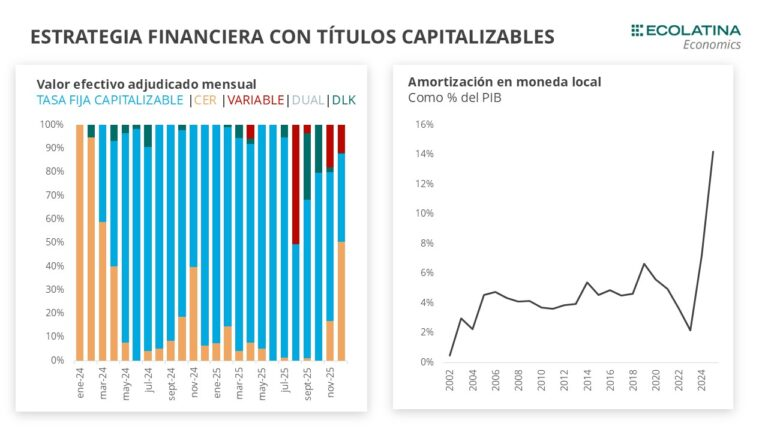

Desde el punto de vista financiero, Ecolatina remarca la estrategia adoptada desde mediados de 2024 y profundizada en 2025, basada en la emisión de instrumentos capitalizables (Lecaps y Boncaps). Este esquema permitió contener el pago de intereses explícitos y mejorar el resultado financiero observado. Sin embargo, tuvo efectos no neutros por debajo de la línea, con amortizaciones en moneda local en máximos históricos en relación con el PIB.

Si se imputara el componente de capitalización como intereses devengados, el pago de intereses de 2025 ascendería a 3,9% del PIB, transformando el superávit financiero en un déficit cercano a 3,7% del PIB. El informe aclara que se trata de un escenario extremo y que el resultado real se ubica en un punto intermedio entre ambos extremos.

Perspectivas fiscales y financieras para 2026

Con el Presupuesto 2026 aprobado, el Gobierno cuenta con una hoja de ruta que fija como ancla fiscal un superávit primario de alrededor del 1,5% del PIB, además de un mayor respaldo político para avanzar en una agenda legislativa más amplia, que incluye la reforma laboral actualmente en tratamiento en el Congreso y una eventual reforma tributaria.

En materia de ingresos, la reducción de alícuotas de los derechos de exportación anticipa un menor aporte del comercio exterior, que podría ser parcialmente compensado por mayores ingresos vía importaciones. En este contexto, la sostenibilidad fiscal dependerá en gran medida del desempeño de la actividad económica y del consumo. No obstante, la reforma laboral introduce riesgos a la baja en el corto plazo, especialmente por un potencial desfinanciamiento de la seguridad social y tensiones en la coparticipación, dado que contempla reducciones en Ganancias e impuestos internos.

Del lado del gasto, el margen de maniobra seguirá siendo acotado: cerca del 70% de las erogaciones están indexadas por inflación. Se espera una profundización del recorte de subsidios bajo el nuevo esquema tarifario, con impacto sobre el ingreso disponible de los hogares y la inflación, lo que podría moderar la recuperación económica. En cuanto al gasto de capital, existe margen para una recomposición gradual, aunque dependerá de las prioridades del Ejecutivo.

Finalmente, el programa financiero aparece como uno de los principales desafíos. El perfil de vencimientos de 2026 es exigente y obligará a sostener elevados niveles de rollover, posiblemente con tasas de interés altas, aun en un contexto de inflación en descenso. En este marco, la estrategia de financiamiento y el uso de instrumentos capitalizables serán claves para evaluar la sostenibilidad de la deuda.

Con todo, el informe concluye que el resultado primario continuaría siendo superavitario en 2026, en magnitudes similares a las observadas en los últimos dos años, consolidando el cambio de régimen fiscal iniciado en 2024.

Un nuevo informe de la Fundación Encuentro encendió una señal de alerta sobre la situación fiscal de las provincias argentinas y la Ciudad Autónoma de Buenos Aires (CABA). Si bien al tercer trimestre acumulado de 2025 el consolidado provincial mantiene superávit primario (2% de los ingresos) y un resultado financiero apenas positivo (0,2%), el estudio advierte que estos números esconden un deterioro significativo respecto de 2024 y configuran un escenario de equilibrio frágil, con escaso margen de maniobra ante eventuales shocks macroeconómicos. El principal factor de riesgo es la persistente dependencia de recursos de origen nacional, combinada con un gasto altamente rígido y una estructura de deuda vulnerable al tipo de cambio.

El trabajo fue elaborado en el marco de la línea de investigación sobre federalismo fiscal y cuentas públicas de la Fundación Encuentro, a partir de datos oficiales de la Dirección Nacional de Asuntos Provinciales (DNAP) del Ministerio de Economía de la Nación, y analiza en detalle la evolución fiscal y financiera de las jurisdicciones subnacionales.

Ingresos rezagados y gasto en alza: un desalineamiento que erosiona los márgenes fiscales

El informe muestra que, al III trimestre acumulado de 2025, los ingresos totales de las provincias crecieron apenas 2,7% interanual en términos reales, mientras que el gasto primario se expandió 11,7%. Esta brecha responde, según el análisis, a una recomposición del gasto real tras años de contención, que no estuvo acompañada por una mejora equivalente de los recursos.

La estructura de ingresos continúa evidenciando una alta dependencia de recursos de origen nacional, lo que limita la autonomía fiscal de las provincias. Dentro de los recursos propios, predomina el Impuesto sobre los Ingresos Brutos, reforzando la sensibilidad de la recaudación al ciclo económico. A su vez, la distribución de las transferencias, en especial las no automáticas, presenta una marcada heterogeneidad entre jurisdicciones, profundizando las desigualdades fiscales interprovinciales.

Del lado del gasto, el informe subraya una rigidez estructural elevada: el gasto en personal, las transferencias corrientes y las prestaciones a la seguridad social concentran más del 80% del gasto primario. Esta composición reduce de manera significativa la capacidad de ajuste frente a caídas de ingresos sin generar tensiones sociales o políticas. En contraste, el gasto en bienes fue el único componente que mostró una contracción significativa, lo que sugiere ajustes de corto plazo y una baja calidad del esfuerzo fiscal.

Deuda contenida, pero con alta exposición cambiaria y vencimientos concentrados

En el plano financiero, el stock de deuda consolidada de las provincias se mantiene en niveles históricamente bajos, equivalente al 31% de los ingresos totales, sin cambios relevantes respecto de 2024. Esta dinámica refleja las reestructuraciones realizadas en años previos y un bajo endeudamiento neto reciente.

Sin embargo, la composición de la deuda introduce vulnerabilidades relevantes. El 80% del stock está denominado en moneda extranjera, lo que genera una elevada sensibilidad al tipo de cambio. Si bien el servicio de la deuda se ubica en niveles moderados —alrededor del 5% de los ingresos—, el perfil de vencimientos plantea riesgos de corto plazo. Para lo que resta de 2026, las provincias enfrentan pagos en moneda extranjera por aproximadamente USD 2.500 millones, concentrados en determinados meses y jurisdicciones, lo que puede tensionar la disponibilidad de divisas y la sostenibilidad financiera.

El informe también destaca la heterogeneidad entre provincias: aquellas con mayor dependencia de transferencias nacionales suelen exhibir menores márgenes fiscales propios, mientras que la dispersión en la distribución per cápita de las transferencias, especialmente las no automáticas, incide de forma directa en la disponibilidad de recursos y en los resultados fiscales relativos.

Un equilibrio frágil y el rol clave del Gobierno Nacional

La conclusión central del estudio es que las provincias no enfrentan una crisis fiscal inmediata, pero sí un escenario de fragilidad creciente. La combinación de dependencia de la Nación, rigidez del gasto, desigualdades entre jurisdicciones y vulnerabilidad financiera asociada al endeudamiento en dólares y a los vencimientos futuros limita el margen de acción de los gobiernos subnacionales.

En este contexto, el rol del Gobierno Nacional resulta central, tanto por su peso como principal fuente de recursos para muchas provincias como por su influencia sobre el marco macroeconómico y cambiario que condiciona la sostenibilidad fiscal subnacional. El informe sugiere que, sin cambios estructurales en el esquema de ingresos y en la calidad del gasto, los equilibrios actuales podrían verse rápidamente comprometidos ante un escenario macroeconómico menos favorable.

El Gobierno nacional avanzó en la redefinición del esquema de subsidios a la energía con la publicación de las condiciones formales para acceder y permanecer en el régimen de Subsidios Energéticos Focalizados (SEF), que unifica la asistencia para electricidad, gas natural, gas propano por redes y garrafas en una única categoría de usuarios residenciales. La medida, formalizada mediante las Disposiciones1/2026 y 2/2026 de la Subsecretaría de Transición y Planeamiento Energético del Ministerio de Economía, establece nuevos criterios de inclusión, exclusión y control patrimonial, con impacto directo sobre millones de hogares y sobre el esquema fiscal y tarifario.

Las normas fueron publicadas en el Boletín Oficial con fecha 20 de enero de 2026 y constituyen el marco operativo del régimen creado por el Decreto 943/2025, que dio por concluido el período de transición iniciado en 2024 y consolidó un modelo de subsidios focalizados, con fuerte énfasis en la capacidad de pago y la trazabilidad de la información.

Unificación del régimen y creación del ReSEF: cómo funcionará el nuevo sistema

El Decreto 943 del 31 de diciembre de 2025 creó el régimen de Subsidios Energéticos Focalizados (SEF) y unificó los subsidios de jurisdicción nacional aplicables a la energía eléctrica, gas natural, gas propano por redes y Gas Licuado de Petróleo (GLP) en garrafas de 10 kilos, bajo una sola categoría de usuarios residenciales.

En ese marco, se dispuso también la creación del Registro de Subsidios Energéticos Focalizados (ReSEF), que reemplaza al anterior Registro de Acceso a los Subsidios a la Energía (RASE) y se conformará inicialmente con la información existente en dicho padrón.

La Disposición 1/2026 (DI-2026-1-APN-SSTYPE#MEC) aprobó formalmente el Formulario de Declaración Jurada para que los usuarios residenciales completen sus datos personales a fin de incorporarse o actualizar su situación en el ReSEF. El formulario podrá completarse a través del sitio web oficial argentina.gob.ar/subsidios o de manera presencial ante la ANSES para quienes no cuenten con acceso a herramientas digitales.

La normativa establece que los datos tendrán el tratamiento previsto en la Ley 25.326 de Protección de Datos Personales, y que los interesados podrán consultar su situación ante el SEF mediante la plataforma Mi Argentina o solicitar revisión a través de Trámites a Distancia (TAD), conforme al procedimiento aprobado por la Resolución 218/2025 de la Secretaría de Energía.

Desde el punto de vista institucional, la Secretaría de Energía fue designada Autoridad de Aplicación del régimen, con facultades para dictar las normas necesarias para su implementación, mientras que la gestión operativa del ReSEF fue delegada a la Subsecretaría de Transición y Planeamiento Energético por Resolución 13/2026.

Quiénes pueden acceder: ingresos, condiciones sociales y criterios de inclusión

La Disposición 2/2026 (DI-2026-2-APN-SSTYPE#MEC) detalla los criterios concretos de elegibilidad al régimen SEF, retomando lo establecido en el Anexo I del Decreto 943/25.

En primer lugar, califican como beneficiarios los hogares inscriptos en el ReSEF cuyos integrantes registren, en conjunto, ingresos netos iguales o inferiores a tres (3) Canastas Básicas Totales (CBT) para un Hogar 2, según los valores publicados por el INDEC.

Adicionalmente, la normativa incorpora criterios de inclusión social automática, independientemente del nivel de ingresos monetarios:

Hogares con al menos un integrante con Certificado de Vivienda Familiar (ReNaBaP).

Hogares con un integrante titular de una Pensión Vitalicia a Veteranos de Guerra del Atlántico Sur.

Hogares con al menos un integrante con Certificado Único de Discapacidad (CUD), sujeto a evaluación de necesidad económica por parte de la Secretaría de Energía.

Estos parámetros consolidan un esquema que busca articular la variable ingreso con condiciones estructurales de vulnerabilidad, orientando el subsidio hacia los hogares con mayor necesidad efectiva.

Exclusiones, control patrimonial y cruce de datos: el corazón del nuevo modelo

Más allá de los ingresos declarados, el nuevo régimen introduce un elemento central: la evaluación de la capacidad económica real mediante indicadores de exteriorización patrimonial.

La normativa faculta a la Autoridad de Aplicación a rechazar o excluir del beneficio a hogares que, aun cumpliendo el requisito de ingresos, presenten signos objetivos de capacidad de pago. En este sentido, se consideran motivos de exclusión:

Hogares cuyos integrantes posean al menos un automóvil con una antigüedad igual o menor a tres años, salvo que exista un integrante con CUD.

Hogares con tres o más inmuebles en conjunto.

Hogares con al menos un integrante propietario de una embarcación de lujo.

Hogares con al menos un integrante titular de una aeronave.

Hogares con integrantes que posean activos societarios.

El control de estas condiciones se realizará mediante cruces de información con el Sistema de Identificación Nacional Tributario y Social (SINTyS), ANSES, ARCA, ENARGAS, ENRE y otras bases oficiales, además de criterios de georreferenciación y verificación patrimonial.

La Disposición 2/2026 subraya que estos mecanismos buscan reducir errores de inclusión y garantizar una asignación más justa de los recursos públicos, preservando principios de razonabilidad, gradualidad y previsibilidad, en línea con lo establecido por la Corte Suprema de Justicia de la Nación en el fallo “CEPIS c/ Ministerio de Energía y Minería”.

Desde el punto de vista fiscal e institucional, este giro implica un endurecimiento del control sobre los subsidios, con potencial impacto sobre la cantidad de beneficiarios efectivos y sobre el gasto público en energía.

Sectores afectados y proyección

El nuevo esquema de subsidios focalizados tiene implicancias directas en varios planos:

Hogares: quienes no cumplan con los criterios patrimoniales o no actualicen su información podrían perder el beneficio, lo que impactará sobre sus facturas de electricidad, gas y garrafas.

Sector energético: una mayor focalización reduce distorsiones de precios relativos y contribuye a una señal tarifaria más alineada con costos reales.

Estado nacional: el rediseño apunta a mejorar la eficiencia del gasto público, reducir filtraciones y ordenar una de las partidas más sensibles del presupuesto.

Sistema tributario y de datos públicos: se profundiza la interoperabilidad entre organismos, consolidando un modelo de control cruzado y administración basada en información integrada.

En términos políticos e institucionales, la puesta en marcha del SEF marca el cierre definitivo del esquema transitorio de subsidios masivos y abre una etapa de administración más selectiva y tecnificada de la asistencia energética.

A futuro, el alcance real del impacto dependerá de la capacidad del Estado para sostener los controles, garantizar instancias de revisión y evitar errores de exclusión, especialmente en un contexto de heterogeneidad social y territorial.

Con la Decisión Administrativa 1/2026, publicada el 20 de enero, la Jefatura de Gabinete avanzó en la distribución detallada del Presupuesto General de la Administración Nacional para el Ejercicio 2026. La norma asigna créditos, cargos y recursos a todas las jurisdicciones y organismos, define qué partidas serán indicativas, refuerza los mecanismos de control y establece límites precisos para las modificaciones presupuestarias, la obra pública y la asistencia a empresas estatales.

La medida, firmada por el Jefe de Gabinete de Ministros y el Ministro de Economía, se dicta en el marco de la Ley 27.798 de Presupuesto 2026, promulgada por el Decreto 932/2025, y constituye el instrumento central que habilita la ejecución efectiva del gasto público durante el ejercicio en curso.

Distribución de créditos, cargos y recursos: el andamiaje operativo del Presupuesto 2026

La Decisión Administrativa 1/2026 dispone la distribución de los gastos corrientes y de capital, gastos figurativos, aplicaciones financieras, recursos, contribuciones figurativas, fuentes financieras, cargos y horas de cátedra previstos en la Ley 27.798, conforme al detalle de las planillas anexas que integran la norma.

La asignación se realiza teniendo en cuenta las adecuaciones institucionales del Poder Ejecutivo Nacional introducidas por el Decreto 50/2019 y sus modificatorios, así como por los Decretos 866/2025 y 942/2025. En este último caso, se incorpora formalmente la Secretaría Nacional de Discapacidad al organigrama del Ministerio de Salud, transfiriendo a esa cartera los créditos, bienes, personal y obligaciones de la ex Agencia Nacional de Discapacidad (ANDIS), con garantía de continuidad en la prestación de servicios.

Además, la decisión administrativa reglamenta aspectos operativos centrales del presupuesto:

La distribución de cargos y horas de cátedra en toda la Administración Pública Nacional.

La obligación de que las jurisdicciones y entidades informen trimestralmente la evolución de sus plantas de personal y contrataciones, cualquiera sea su modalidad o fuente de financiamiento.

La exigencia de certificar vacantes y su financiamiento para cubrir cargos, según lo dispuesto por el artículo 7° de la Ley 27.798.

En materia de aportes al Tesoro, se fija un cronograma de contribuciones en cuatro cuotas iguales con vencimientos el 31 de marzo, 30 de junio, 30 de septiembre y 15 de diciembre de 2026, y se establece que los remanentes de recursos del ejercicio 2025 deberán ingresar a la Tesorería General de la Nación antes del 30 de octubre de 2026, salvo excepción legal.

Partidas indicativas, control del gasto y límites a las reestructuraciones

Uno de los ejes centrales de la norma es la definición del carácter indicativo o limitativo de las partidas presupuestarias, una herramienta clave para el manejo del gasto en un contexto de administración estricta de los recursos públicos.

La decisión establece como montos presupuestarios indicativos a la totalidad de las partidas de:

Bienes de consumo (Inciso 2).

Servicios no personales, con excepción de los gastos reservados (Inciso 3).

Bienes de uso (Inciso 4).

Transferencias (Inciso 5).

Incremento de activos financieros (Inciso 6).

Servicio de la deuda y disminución de otros pasivos (Inciso 7).

Otros gastos (Inciso 8).

También tendrán carácter indicativo las asignaciones correspondientes a actividades específicas, programas, subprogramas, proyectos de obra y la clasificación geográfica del gasto, lo que otorga flexibilidad operativa, aunque bajo un esquema reforzado de control ex post.

En paralelo, se determinan con precisión las facultades para realizar modificaciones presupuestarias, delimitando qué tipo de reestructuraciones pueden efectuar ministros, secretarios, titulares de organismos, la Secretaría de Hacienda y la Oficina Nacional de Presupuesto. Se prohíben, entre otras cuestiones, los cambios que impliquen alterar la distribución de finalidades o incrementar gastos corrientes en detrimento de gastos de capital, en línea con el artículo 37 de la Ley 24.156 de Administración Financiera.

Las modificaciones deberán ser notificadas a la Oficina Nacional de Presupuesto dentro de los cinco días hábiles, y ese organismo contará con ocho días hábiles para expedirse sobre su razonabilidad. Vencido ese plazo sin observaciones, la modificación quedará automáticamente vigente.

Inversión pública, empresas estatales y mayor centralización financiera

La decisión administrativa refuerza los mecanismos de control sobre la obra pública y las inversiones. Las jurisdicciones y entidades no podrán contratar obras ni adquirir bienes de uso sin contar previamente con la calificación de “Formulación y evaluación satisfactoria” emitida por la Dirección Nacional de Inversión Pública, y deberán ajustarse a los montos máximos vigentes establecidos por la normativa específica.

En cuanto a las empresas públicas no financieras, se dispone que toda asistencia financiera, transferencias o aportes de capital con recursos del Tesoro Nacional se asignen exclusivamente en la Jurisdicción 91 – Obligaciones a Cargo del Tesoro, evitando la dispersión de créditos y facilitando el seguimiento de la ejecución presupuestaria. Estas transferencias quedarán condicionadas al cumplimiento estricto de lo dispuesto por la Ley 11.672, Complementaria Permanente de Presupuesto.

Asimismo, las jurisdicciones con partidas destinadas a Gastos de Inteligencia y Gastos Reservados deberán contar con la conformidad previa de la Secretaría de Inteligencia de Estado (SIDE) antes de solicitar modificaciones presupuestarias o reprogramaciones de ejecución.

Impacto institucional y proyección

La Decisión Administrativa 1/2026 consolida un esquema de centralización financiera, mayor control del gasto y reglas más estrictas para la ejecución presupuestaria, en línea con las facultades otorgadas al Jefe de Gabinete por la Constitución Nacional y la Ley de Administración Financiera.

Para las jurisdicciones y organismos, el impacto es inmediato: mayor exigencia en la programación física de los programas, límites claros a la reasignación de créditos y una supervisión reforzada sobre personal, inversión y transferencias. Para el Tesoro Nacional, la norma apunta a mejorar la previsibilidad de ingresos, reducir remanentes ociosos y ordenar la asistencia al sector público empresarial.

En términos políticos e institucionales, la decisión administrativa funciona como la pieza operativa central del Presupuesto 2026, traduciendo la ley sancionada por el Congreso en reglas concretas de ejecución que condicionarán el margen de maniobra de toda la Administración Pública durante el año.